会员

会员 下载APP

下载APP

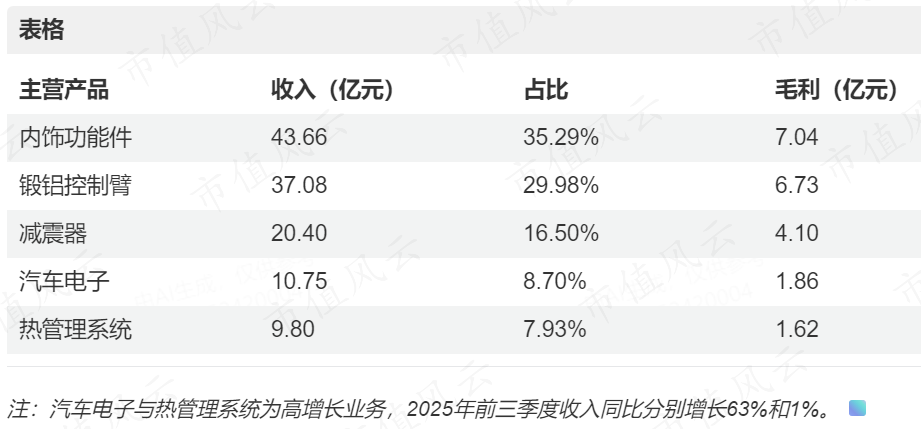

主要产品及占比(2025年6月30日)

公司形成以汽车核心系统为主、新兴业务快速拓展的多元化产品结构,前五大主营产品收入及毛利贡献如下:

市场地位

拓普集团是国内领先的综合性汽车零部件供应商,具备平台化研发与全球制造能力:

- 核心客户覆盖广泛:深度绑定特斯拉、小米、赛力斯、理想、比亚迪等头部新能源车企,是全球少数实现闭式空气悬架(C-ECAS)大规模量产的供应商。

- 技术平台化优势显著:在底盘系统、汽车电子、热管理等领域实现全栈自研,产品线从传统部件向智能执行器、液冷系统延伸。

- 全球化布局加速:墨西哥、波兰、泰国工厂陆续投产,有效支撑海外订单承接与规避贸易风险。

近五年净利润变动

公司净利润持续高增长,2024年达到阶段性高点,2025年因战略投入导致短期承压:

近五年流动比率与经营性现金净流量/净利润

公司财务结构持续优化,现金流质量优异,抗风险能力增强:

| 年份 | 流动比率 | 经营性现金净流量(亿元) | 净利润(亿元) | 经营性现金净流量/净利润 |

| 2020 | 1.33 | 11.24 | 6.3 | 1.78 |

| 2021 | 1.19 | 11.87 | 10.18 | 1.17 |

| 2022 | 1.29 | 22.84 | 16.99 | 1.34 |

| 2023 | 1.2 | 33.66 | 21.5 | 1.57 |

| 2024 | 1.43 | 32.36 | 30.04 | 1.08 |

2025年第三季度关键数据

2025年第三季度,公司收入延续增长,利润端受成本与费用压力影响,但现金流与资本结构持续改善:

注:2025年前三季度累计经营性现金净流量达29.71亿元,同比增长160.88%,反映回款效率显著提升。

技术分析(截至2025年12月19日)

- 价格走势:股价自2025年9月30日收盘价80.99元,经历震荡调整后,于2025年12月18日收于68.45元,较三季度高点回落约15.5%,呈现高位盘整格局。

- 成交量:2025年12月18日单日成交量为2756万股,成交额19.13亿元,换手率1.59%,交易活跃度维持高位,显示市场关注度仍高。

- 均线系统(截至2025年12月18日):

股价当前位于13日与26日均线之上,但略低于56日均线,呈现“多头排列中短期承压”形态,技术面未形成明确突破或破位信号。

综合判断与投资建议

积极因素:

- 主业韧性突出:2025年前三季度营收同比增长8.14%,客户结构持续优化,自主品牌配套比例提升。

- 现金流质量优异:经营性现金流连续多年为正,2025年前三季度同比大增160.88%,远超净利润增速,盈利质量扎实。

- 新兴业务前景广阔:人形机器人执行器、服务器液冷系统已获15亿元订单,技术平台化能力验证成功,长期成长空间明确。

- 资本结构优化:净资产增长19.05%,负债率降至44.05%,财务稳健。

主要风险:

- 短期盈利承压:2025年Q3净利润同比下降13.65%,主因研发费用高企(前三季度达10.85亿元)、海外产能利用率不足及产品结构向低毛利汽车电子倾斜。

- 估值偏高:截至2025年12月19日,市盈率(TTM)为44.43倍,显著高于汽车零部件行业平均水平,股价已部分透支未来预期。

- 技术转化不确定性:机器人与液冷业务尚处产业化初期,收入贡献有限,商业化进程存在不确定性。

结论:观望。

拓普集团长期成长逻辑清晰,是新能源汽车智能化与人形机器人赛道的核心标的。当前股价处于高位震荡期,短期盈利波动与估值压力并存。建议等待2026年一季度机器人与液冷业务订单落地、盈利拐点确认,或股价回调至60元以下区域再择机布局。

回复

回复