会员

会员 下载APP

下载APP

本文主题讨论的前提:

1、投资品种的界定——仅针对偏股型的私募可交换债(不包括公开发行的公募可交债,以及偏债型私募可交债)。

2、投资者范围界定——主要指高净值个人、非金融机构(不包括证券、公募基金、信托、保险、银行等专业金融机构)。

根据发行方式不同,可交债分为:

公募可交债——公开发行

私募可交债——非公开发行

根据发行人意愿不同,可交债分为:

偏股型可交债——换股,锁价减持

偏债型可交债——不换股,低息融资

进入正文:

什么是可交债?在文末有详细解释。

我对可交债的粗暴理解是:

偏股型私募可交债 = 有保底的定向增发

相对于定向增发而言,私募可交债的投资者数量为什么比较少?

换言之,为什么说私募可交债注定是少数玩家的赚钱游戏?

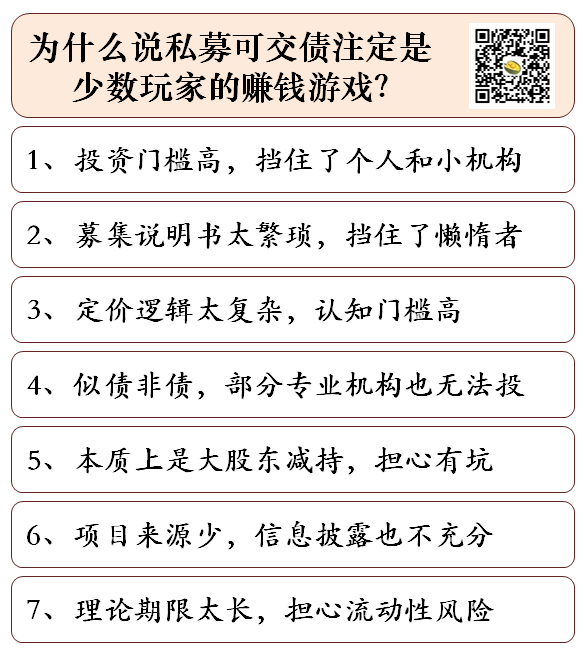

主要原因可能有以下7个:

1、投资门槛高,挡住了个人和小机构

与非公开发行股票(定向增发)一样,非公开发行的私募可交债,也是仅面向特定的合格投资者发行,与普通小散无缘。

但是,私募可交债对投资者的要求等级更高,个人投资者和净资产规模低于2000万元(且金融资产不低于1000万元)的小机构,都被排除在外,无法直接参与。

抛开银行、券商、基金、信托、保险等专业金融机构不谈,民间参与定向增发的投资者主要有两类——高净值个人,以及普通的非金融机构。

因此,跟定向增发相比,私募可交债的非金融机构投资者范围一下子缩小了很多。

债券这一品种确实太复杂,简单比较一下定向增发预案和可交债募集说明书这两者的文字内容就知道,对于首次接触可交债的投资者来说,动辄300多页的募集说明书,看得头皮发麻,眼冒金星。

不过,想想也对,定向增发是权益类投资,可交债是债券类投资,债券的风险等级要显著低于股票,所以各种定义和条款约定要尽可能全面、详细、清晰。

但也正是因为内容太复杂,导致很多人不愿意花功夫深入了解可交债这一似债非债的另类品种。

经过这第二轮筛选,可交债的民间投资者数量又减少了一大截。

3、定价逻辑太复杂,认知门槛高

定向增发,通俗的说,就是打折购买新增的股票。衡量定增股票的投资价值,除了看公司基本面之外,只要看价格水平是否合理即可。

但是,投资私募可交债,除了要考虑标的公司的基本面和换股价格之外,还需要考虑其他很多因素,包括票面利率、债券期限、换股期、价格修正、赎回、回售等多个指标。尤其是修正条款、赎回条款、回售条款,是可交债存续期内投资者和发行人博弈的依据。

因为“可交债=公司债券+看涨期权”,传统的公司债券比较容易理解,可交债的复杂之处就在于看涨期权这部分的价值,这就要基于刚刚说的这些复杂条款的综合判断。

这比愿意花功夫细读募集说明书的要求又高了一级,需要一定的专业功底,对于非金融机构的投资者来说,也是不小的难度。总之,就是太烧脑了。

因此华尔街才会流传一句话:“做股票的都是小学生,做债券的才是大学生”。

巴菲特老爷子说,搞不懂的就不要投,大家认为很有道理。所以,经过这第三轮筛选,可交债的民间投资者自然又要少一些。

4、似债非债,部分专业机构也无法投

偏股型私募可交债有很多另类特征:

1)票面利率低——不能覆盖资金成本,因为含有看涨期权的额外价值;

2)流动性不佳——只能在固定收益平台转让,并且不能用于质押回购。

3)没有担保——仅以股票作为质押物;

4)没有评级——可交债法规没有要求一定要有第三方评级;

5)期限太长——通常要3年,对于一些资管产品或银行来说,期限难以匹配。

正因为如此,出于风控制度等原因,一些专业金融机构也不能参与偏股型私募可交债的投资。

总体上,私募可交债大多被私募基金和基金专户所持有,券商自营和资管也会配置一部分。

5、本质上是大股东减持,担心有坑

参与定向增发或可转债的人都知道,就是购买上市公司增发的股票,钱是直接打给上市公司了,心里踏实。

而可交债一般是上市公司大股东或主要股东发行的,钱是给了大股东,换股以后他们就实现减持套现了,留下我来站岗?!

而且,对二级市场来说,大股东减持就是利空,会冲击股价。

关键是,俗话说的好:“买的没有卖的精。”

不行,可交债这个买卖不能做。

6、项目来源少,信息披露也不充分

与上市公司的定向增发预案需要公告不同,政策法规要求私募可交债的募集说明书是不能公开发布宣传的。

如果没有对口的承销渠道或发行人项目资源,一般投资者无从得知私募可交债的发行信息。

只有发行完了之后,交易所才公告有新的可交债上市的通知。此时就算知道,也已经跟你没有关系了。

而且,由于私募可交债的发行人不是上市公司,所以信息披露的要求也不高。

另外, 可交债项目数量也比定增要少一个数量级,所以很多专业金融机构也没有专门投入人力和资源,来研究与跟踪这一小众品种。

信息如此不对称,投资者自然就少了。

7、理论期限太长,担心流动性风险

对于从事定增的投资者而言,私募可交债的理论期限(一般3年居多)太长了。尽管6个月以后就可以换股了(通常12个月以内完成换股),但是如果标的股价不涨,下修条款也不友好,可交债的持有人就无法换股。

一般而言,私募可交债对应的换股标的公司可能基本面不够优秀。如果认购完成后,公司业绩没有增长,股价也长期在“水下”,达不到理想换股条件,债券投资者就只能被动持有至最终到期。

在此期间,如果投资者一定要换取流动性,就只能忍痛割肉,高于市价换股,然后卖出股票,确认亏损。

3年期限,对于债券投资者来说不算长,但是对于注重流动性的A股投资者来说,确实是难以忍受的。

而且,随着股票价格的下行,发行人的信用风险同时也在逐渐提高。

结语:

为什么说私募可交债注定是少数玩家的赚钱游戏?

以上就是一个定增投资者的感慨,简单总结一下:

投资门槛已很高,

认知门槛又加高。

项目不多信息少,

期限太长怕被套。

【知识科普】

1、什么是可交债?

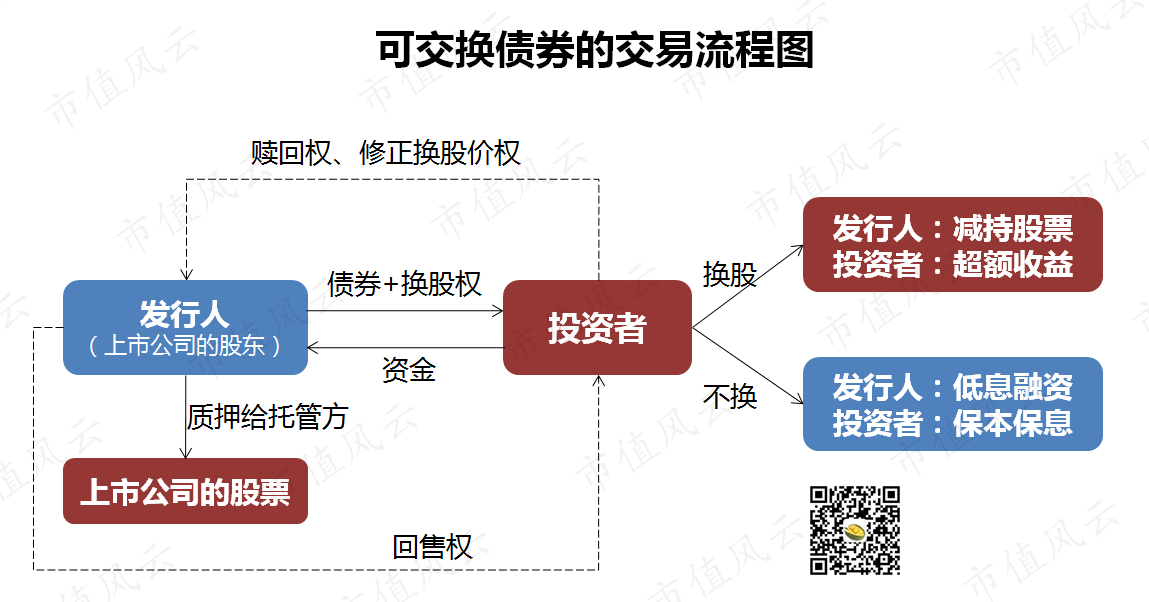

由于内嵌标的股票看涨期权,可交换债券的票面利率,通常低于同等期限和评级的纯债;

发行人以标的股票作为抵押,交换的股票为债券发行人所持有的标的公司的存量股票。

浓缩概括:可交债 = 公司债券+看涨期权

装逼概括:可交债本质上是一种期权,利用相应规模资金的机会成本作为权利金,购买特定个股的美式认购期权。

粗暴概括:偏股型私募可交债 = 有保底的定向增发。

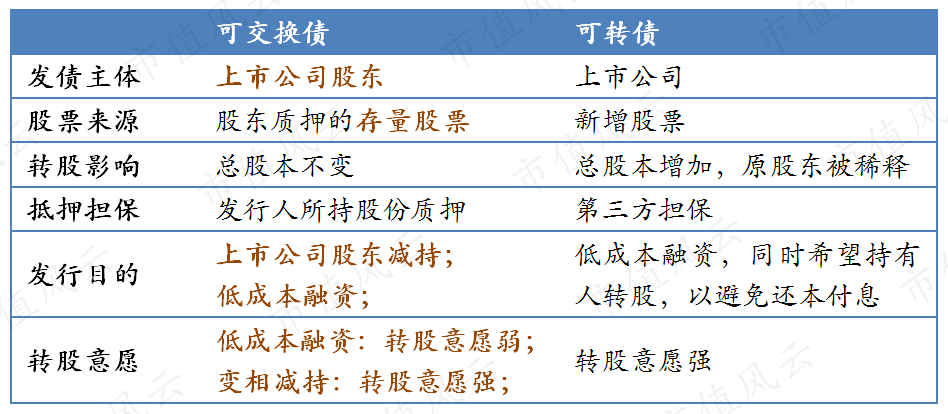

2、可交债与可转债有什么区别?

回复

回复