会员

会员 下载APP

下载APP

引言

前几日,风云君曾在《谁来救救会计准则!新光圆成蹂躏会计准则,“捏造”23亿扣非利润!》中又一次扒光了新光圆成的外衣,带大伙细细品味了新光圆成是如何“咬文嚼字”,硬生生“捏造”出23亿扣非净利润的过程。

无独有偶,最近风云君看到越来越多的公司对于非经常性损益的解读似乎有“误解”,既然这样,风云君就不妨翻翻书本,找找案例,跟大伙聊一下自己对于非经常性损益的理解。

一、何为非经常性损益?

1999年,证监会首次提出非经常性损益这一概念,当时将其定义为:公司正常经营损益之外的一次性或偶发性损益。

2008年,为保证上市公司、拟首次公开发行股票并上市的公司和其他公开发行证券的公司的财务信息披露质量,证监会对《公开发行证券的公司信息披露规范问答第1号——非经常性损益(2008)》(证监会公告【2008】43号)进行了修订,并将非经常性损益定义为:

与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力作出正常判断的各项交易和事项产生的损益。

划重点啦,“与公司正常经营无直接关系”、“性质特殊”、“偶发性”、“影响报表使用人对公司经营业绩和盈利能力的正常判断”。

举个例子,我国著名寓言故事,幼儿园小朋友都知道的守株待兔。

在这个故事里,种地就是主营业务,而那只“从天而降”的兔子就是一次偶发事件,性质特殊,与主营无关。此时,若是抛弃主业,天天等着兔子出现,那根本就丧失了持续经营能力。且农夫如不分青红皂白把种地的收成和意外获得的兔子都认为是自己的正常劳动所得,不加区分,那就会使他人高估农夫的种地水平,同是种地的,你怎么就比我多了一锅兔子肉?

所以,利润表上,扣非净利润比净利润更能体现一个公司实际的盈利能力。要不为啥证监会非得让上市公司单独披露扣非净利润呢?

那要想让扣非净利润也好看怎么办?昧着良心“职业判断”呗,浓妆艳抹一下,再换身漂亮的新衣,农村大妈秒变性感尤物。

非经常性损益的“化妆术”与其他科目有所不同,其仅涉及一个问题——是与不是。

为了达到扣非净利润最大化,上市公司一般会极力将应属于非经常性损益的收入或利得说成经常性,而将应属于经常性的支出或损失说成非经常性。

二、案例分析

证监会2008年修订的文件中共列举了21条属于非经常性损益的内容,在此,风云君暂不一一列示,仅先挑选上市公司最常用到的内容,结合实际案例,给大家看一下上市公司是如何颠倒黑白的。

1、计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外。

任何一家上市公司每年多多少少都会有一些政府补助,按之前的会计准则,与收益相关的政府补助基本全部纳入营业外收入核算,最新的会计准则则需要判断经济业务的实质,在确定不属于收入后,再区分是计入其他收益、冲减成本费用还是计入营业外收入(具体条文可自行百度企业会计准则第16号——政府补助)。

在这种情况下,风云君理解只要是不能持续获得的,确确实实不是把货物卖给政府而获得的收入则全部属于非经常性损益。

显然又要依靠财务总监和会计师的“职业判断”,但千万别因此去挑战证监会的极限。因为刚刚过去的8月21日IPO发审会中北京金房暖通节能技术股份有限公司就被重点问到这个问题,最终还没有首发通过。

据悉,报告期内北京金房营业收入分别为4.87亿元、4.75亿元和6.14亿元,其中政府燃料补贴收入分别为1.08亿元、0.82亿元和0.96亿元,报告期内净利润分别为0.56亿元、0.63亿元和0.76亿元。

北京金房认为在政府限价的市场环境下,燃料补贴实质上是居民采暖价格的组成部分,因此将燃料补贴计入营业收入,作为经常性损益核算。

而发审会则出于更谨慎的态度对其上述核算提出了质疑,考虑到北京金房2018年上半年净利润下滑的现状,燃气补贴的可持续性成为了发审委审核的关注点。

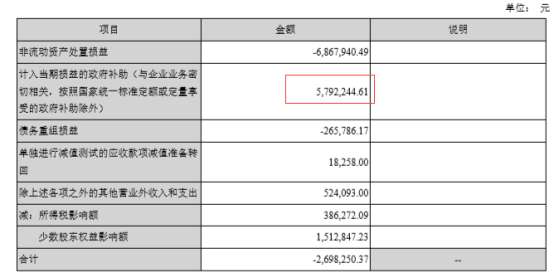

与之类似的,风云君曾写过的富临运业,2017年度非经常性损益明细如下,其中当期政府补助金额列示为579万元。

风云君查看其政府补助明细,其中营业外收入中政府补助金额为185.92万元,全部计入非经常性损益,而2017年度富临运业其他收益金额为2,573万元,二者合计远远超过非经常性损益中的579万元!

在此,风云君认为,虽然政府补助的披露变了,将与日常经营活动相关的政府补助计入其他收益,但我们仍需要考虑所收到的政府补助的持续性问题,出于谨慎性原则,仍应将其视为非经常性损益。

(富临运业非经常性损益明细)

(富临运业营业外收入明细)

![]()

(富临运业其他收益明细)

2、非流动性资产处置损益,包括已计提资产减值准备的冲销部分。

对于非流动资产处置损益,最常见的单独卖个房屋、卖一批机器设备等固定资产,处置专利、软件等无形资产,处置子公司等长期股权投资。

一般情况下,想要核实企业披露该项损益的完整性,可以综合查看附注中资产处置收益、投资收益、营业外收支的披露。

典型的反例,不用风云君多说了,新光圆成《谁来救救会计准则!新光圆成蹂躏会计准则,“捏造”23亿扣非利润!》,23亿子公司处置收益竟然认为是经常性损益,风云君也只能呵呵了。

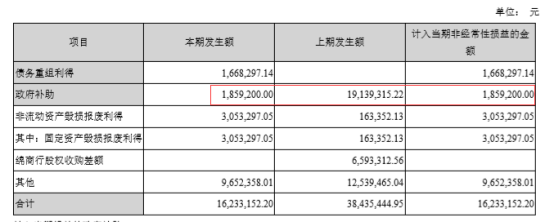

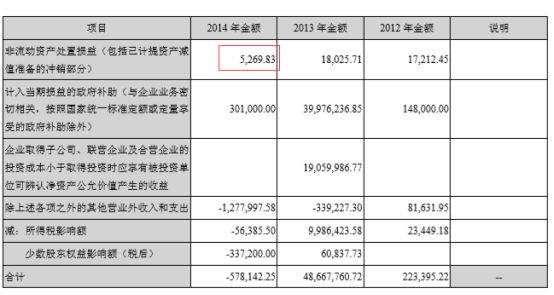

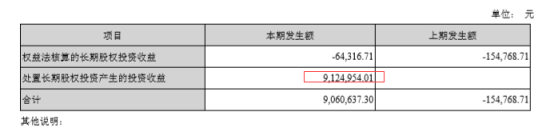

再者,风云君同样分析过奥特佳2014年年报,披露非流动资产处置损益5,269.83元,但明明当年投资收益中处置子公司取得收益912万元,风云君就问,您还能年年处置子公司不成?那为什么不按准则走呢?很简单呀,按准则走,当年扣非净利润就是负的了呗!孰重孰轻上市公司分的很清楚的。

(奥特佳2014年非经常性损益披露)

(奥特佳2014年投资收益明细)

3、委托他人投资或管理资产的损益

一般情况下,上市公司账面都会有点闲置的流动资金,通常呢,上市公司会倾向于买点银行保本理财。那此时,理财产品所产生的收益就应当被认定为非经常性损益。

反例?当然也有!

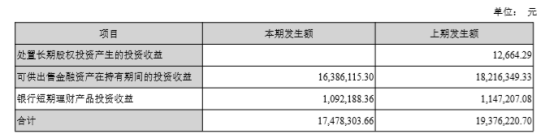

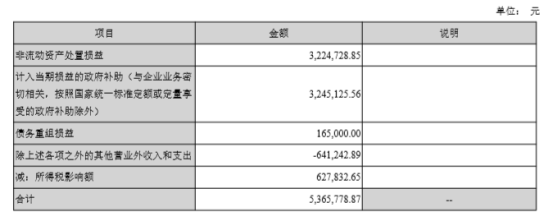

2017年度南通锻压银行短期理财产品投资收益109万元,然而非经常性损益中却没有该项!

同样的可供出售金融资产在持有期间的投资收益1,639万元,本应列示在“除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益”,南通锻压同样没有将其归为非经常性损益。

对此,监管机构其实是在问询函中专门提问的,但奈何风云君并没有查到南通锻压关于年报问询函的回复,但无论如何,风云君对于上述做法是不予认同的。

(南通锻压投资收益明细)

(南通锻压非经常性损益披露)

4、其他

风云君再次说明,对于非经常性损益的认定,除了与日常经营活动无关、性质特殊、偶发性外,还要考虑对报表使用者的影响。

2017年5月,风云君曾写过一个因为非经常性损益认定问题,而使天健、大信、广发证券出现截然不同的审计意见的案例(“新都退”的十亿启示录:一个会计科目引发的炒壳血案)。

简而言之,引起争议的是一笔上年认为不会收到而没有确认的房屋租赁收入,但次年却又收回了。

的确,与日常经营活动相关,且房屋租赁收入不是偶发性的,但谁家会经常下年确认上年的房租呢?且考虑到若将该笔收入列示为经常性损益,则导致当年扣非净利润由负的100万元变为正的1260万元,直接影响报表使用者对于公司盈利能力的判断。因此当时的深交所将其认为是属于非经常性损益。风云君认为,没有半点问题!

除此之外,珠海中富停工损失的认定(“铁帽子”永不退市:得珠海中富财务总监者,得天下),风云君不再赘述,感兴趣的朋友请自行点击链接。

结束语

以上内容纯属于风云君个人看法,如若与您想的雷同,纯属您和风云君一样优秀!

附注:

《公开发行证券的公司信息披露规范问答第1号——非经常性损益(2008)》中规定的非经常性损益主要构成:

(一)非流动性资产处置损益,包括已计提资产减值准备的冲销部分;

(二)越权审批,或无正式批准文件,或偶发性的税收返还、减免;

(三)计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外;

(四)计入当期损益的对非金融企业收取的资金占用费;

(五)企业取得子公司、联营企业及合营企业的投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值产生的收益;

(六)非货币性资产交换损益;

(七)委托他人投资或管理资产的损益;

(八)因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备;

(九)债务重组损益;

(十)企业重组费用,如安置职工的支出、整合费用等;

(十一)交易价格显失公允的交易产生的超过公允价值部分的损益;

(十二)同一控制下企业合并产生的子公司期初至合并日的当期净损益;

(十三)与公司正常经营业务无关的或有事项产生的损益;

(十四)除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益;

(十五)单独进行减值测试的应收款项减值准备转回;

(十六)对外委托贷款取得的损益;

(十七)采用公允价值模式进行后续计量的投资性房地产公允价值变动产生的损益;

(十八)根据税收、会计等法律、法规的要求对当期损益进行一次性调整对当期损益的影响;

(十九)受托经营取得的托管费收入;

(二十)除上述各项之外的其他营业外收入和支出;

(二十一)其他符合非经常性损益定义的损益项目。

回复

回复