会员

会员 下载APP

下载APP

一、公司介绍

浙江中晶科技股份有限公司,成立于2010年,公司前身是众成电子有限公司,由自然人徐一俊、黄笑容、郭兵建等几位自然人出资设立,主营业务是半导体分立器件的硅材料,包括半导体单晶硅片及硅棒,2014年在股转系统挂牌,并于2017年8月份摘牌,并于2020年12月18日登陆中小板。

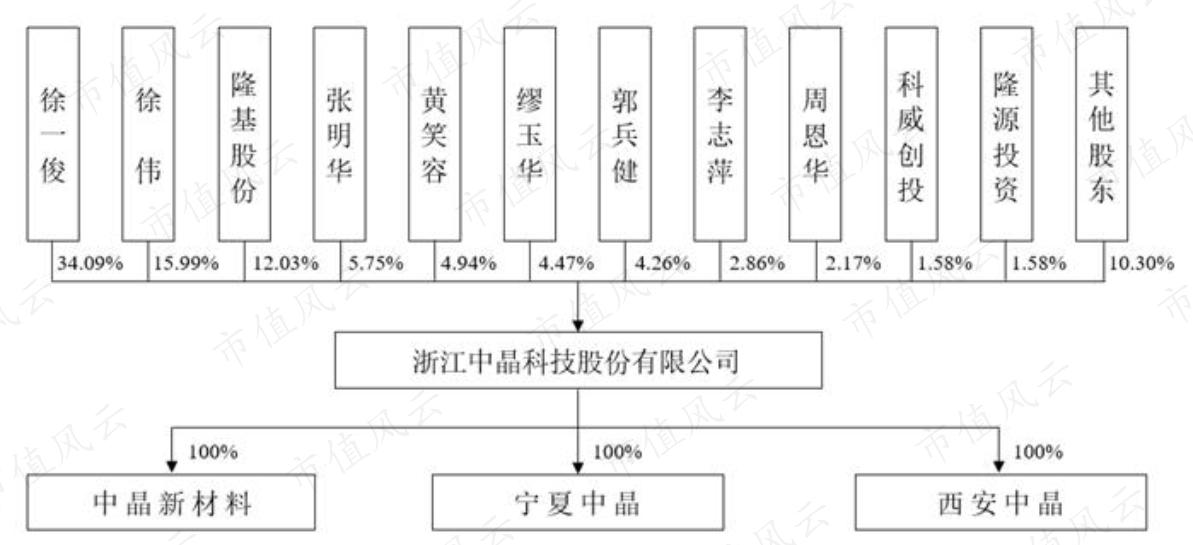

公司上市前的股权结构

公司实际控制人为徐一俊和徐伟,徐伟是徐一俊的哥哥,上市前二人合计持有上市公司超过50%的股份。发行后这一比例下降至徐一俊占25.57%,徐伟占11.99%,合计37.56%。徐家三兄弟可不简单,老大徐伟今年49岁,曾任职康恩贝、珍视明这两家公司的董事长一职;老二徐一俊45岁,硕士学历,他就是本公司的创始人、实际控制人;老三叫徐一华,今年42岁,博士学历,是天准科技的实际控制人,通过苏州青一投资持和宁波天准合智投资管理合伙企业合计持有天准科技34.9%的股份,天准科技大家可能也不陌生,是首批登陆科创板的企业。其中老大徐伟通过苏州青一投资也持有天准科技约18%的股份。

董事长:徐一俊,1975年出生,中国国籍,无境外永久居留权,硕士,高级经济师,2018年浙江省“万人计划”科技创业领军人才,2018年湖州市“南太湖本土高层次人才特殊支持计划”领军人才。1996年2月至2010年3月,就职于杭州海纳半导体有限公司,曾任副总经理;2010年3月至今,担任公司董事长、总经理。

董事:徐伟,1972年出生,中国国籍,无境外永久居留权,硕士,为徐一俊之兄。未在公司任职,1992年9月至2006年10月,就职于浙江康恩贝医药销售有限公司,历任财务主管、大区经理、总经理助理、执行总经理;2006年10月至今,历任江西珍视明药业有限公司副总经理、总经理、董事长;2014年10月至2019年9月,历任浙江康恩贝医药销售有限公司总经理、董事长;2014年6月至今,任本公司董事。

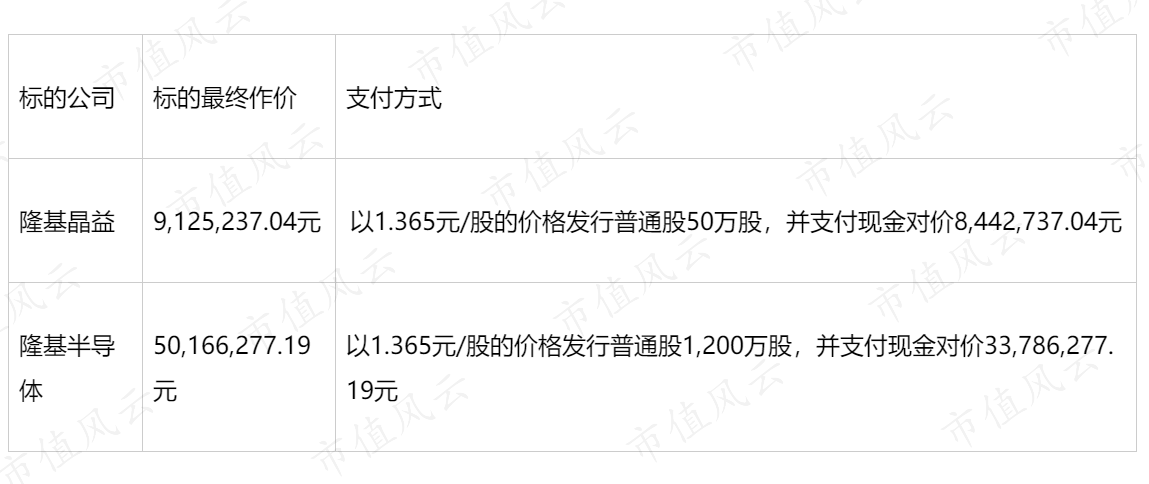

公司第三大股东是隆基股份,该股份系隆基在2015年底通过发行股份和支付现金等方式收购隆基股份持有的隆基晶益79%股权和隆基半导体100%股权所取得,隆基因此得到了1名董事会席位,当时收购对价分别为:

公司的当时的收购属于重大资产重组,收购后,隆基半导体更名为中晶半导体,也是目前主要的经营主体。

宁夏中晶是公司的主要经营实体公司,也是公司主要的利润来源,其产能占公司总产能比例超过90%,以2020年上半年为统计,产能占79%,产量占95%,对外销售占99.97%。

二、公司的产品和业务介绍

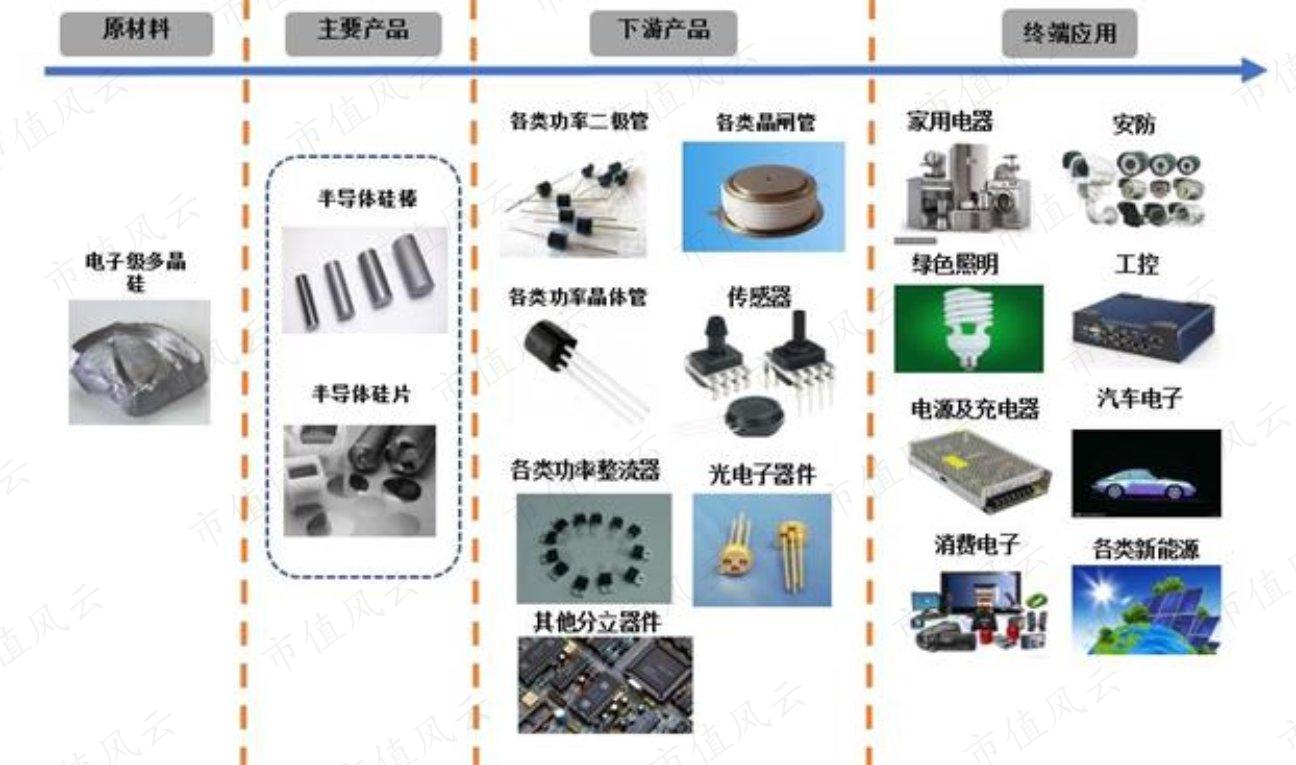

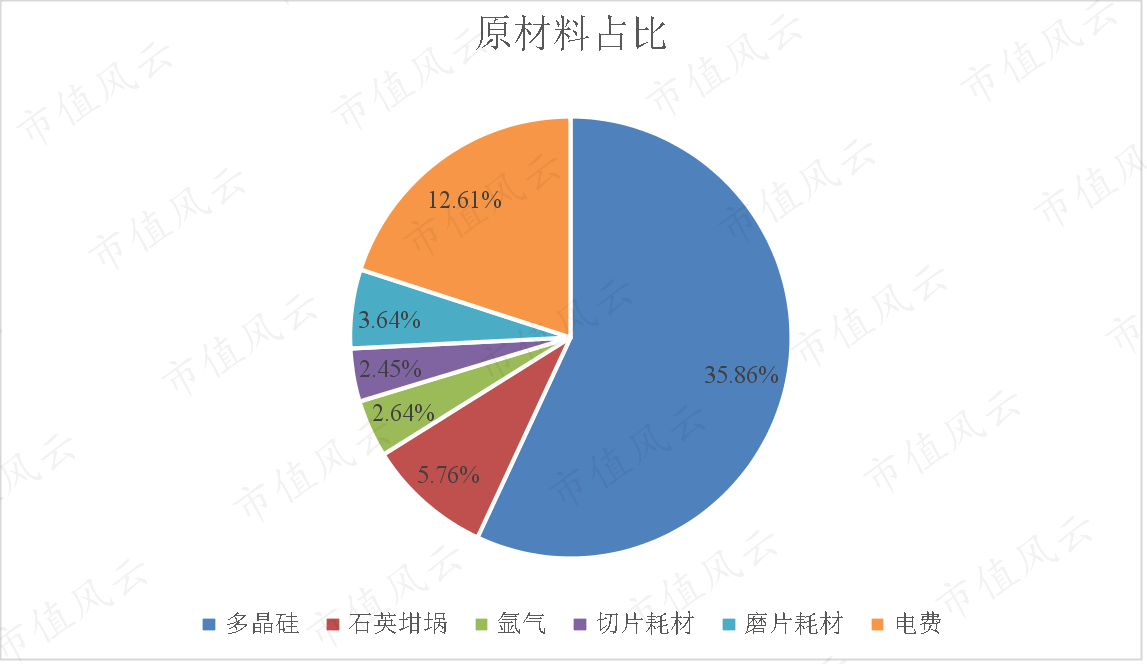

公司的主要产品是半导体硅材料,包括半导体硅片和半导体硅棒,其上游材料为多晶硅,多晶硅料占材料总成本的35.8%,其次是石英坩埚占5.7%,此外还有氩气、切片耗材等。公司多晶硅的供应商主要有江苏鑫华半导体(33.7%)、OCI公司(6.4%)、上海圣硅实业(9.16%)等,多晶硅料基本上能做到国产化。

下游主要应用于功率二极管、各类晶闸管、传感器、光电子器件等分立器件。终端的应用领域非常广泛,比如消费电子、汽车电子、家用电器、照明和能源等。公司下游客户包括苏州固锝、中国电子集团第46研究所、南通皋鑫电子、扬杰科技、山东晶导微电子、捷捷微电、台湾半导体等。

其中第一大客户四川晶美硅业科技有限公司一直以来是公司的第一大客户,2017-2020年上半年的销售占比分别为11.89%、12.49%、17.7%、18.24%,第一大客户销售占比呈现逐年提高。

公司生产的半导体材料产品以硅片为主,主要应用于各类功率二极管、功率晶体管、大功率整流器、晶闸管、过压/过流保护器件等半导体功率器件,以及部分传感器、光电子器件的制造等。

除了硅片外,还有半导体硅棒,硅棒以多晶硅为原料,通过直拉法或区熔法等单晶制备方法生长而成,硅棒经过切片、倒角、研磨等硅片加工工序后形成硅片。公司生产的半导体硅棒除了自用于生产硅片之外,同时也销售给其他半导体硅片制造商,经后续加工形成的硅片主要应用于半导体分立器件等领域。

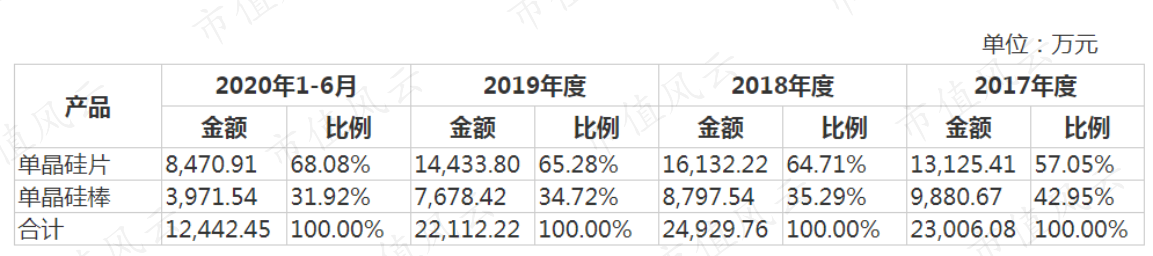

按主营业务产品划分,公司主要依靠销售半导体单晶硅片为主,2020年1-60公司销售的单晶硅片8470万元,销售单晶硅棒3971万元,占比分别为68%和21.9%。其中2017-2020年上半年,硅片的销售占比分别为57.05%、64.47%、65%、28%和68.08%,且占比逐渐提高。单晶硅片又包含研磨片、抛光片、化腐片、切片等,其中研磨片占比高达80%以上,是单晶硅片产品收入的主要来源。

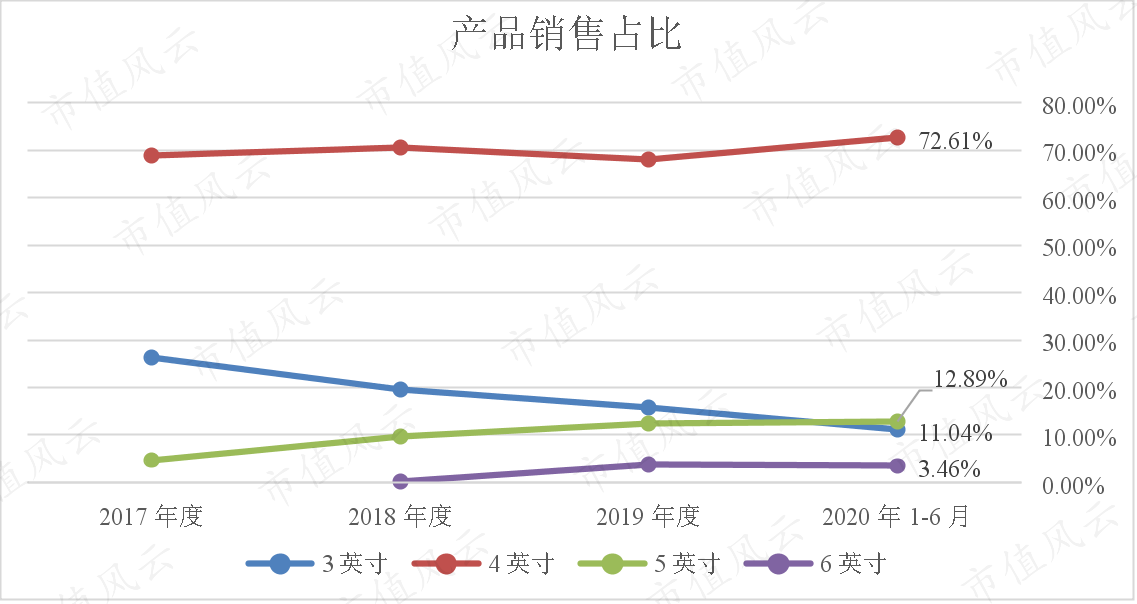

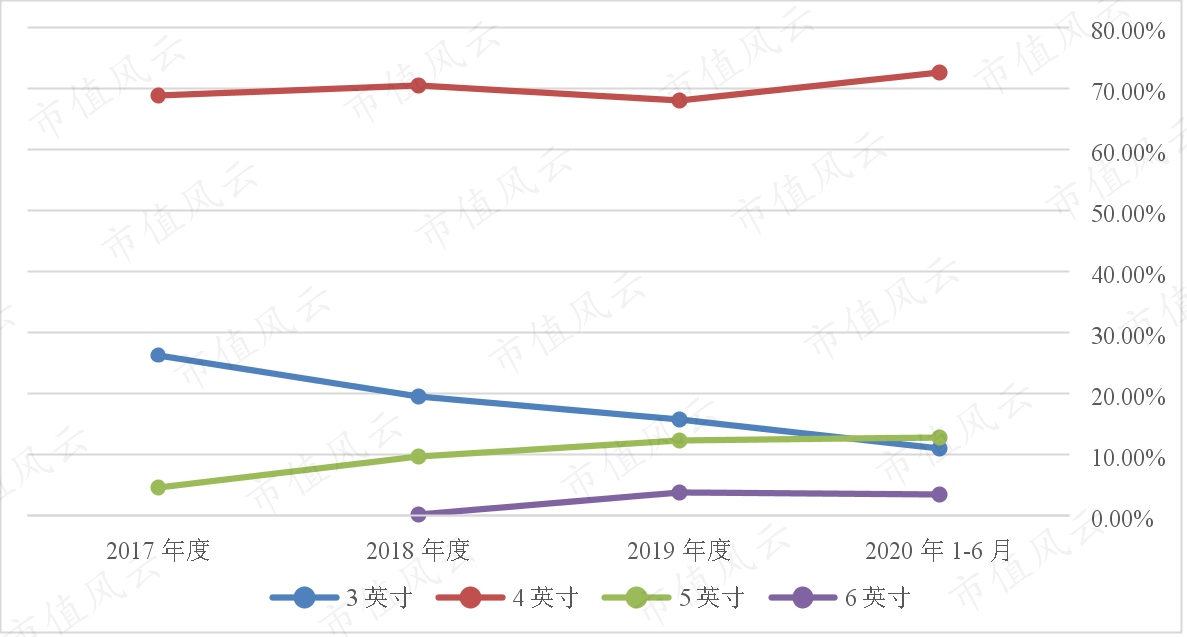

而硅片的销售中,主要以4英寸的产品为主,一直以来大约占比超过70%,2020年上半年,4英寸硅片销售占72%,5英寸硅片占12.89%,3英寸占11%,6英寸占比最小,为3.46%。这体现出公司主打还是小尺寸为主,作为大尺寸的6英寸硅晶片,产能明显不足。

由于半导体产业发展的趋势主要朝着大尺寸化发展,公司的主营硅片尺寸为3-6英寸,产能利用率一直不高。2020H1单晶硅棒和单晶硅片的产能利用率分别为82.32%和62.56%。

销售价格方面,公司主要产品4英寸的单晶硅片整体售价稳定,但单晶硅棒价格自2017年以来呈现下滑的趋势,从2017年底的481.53元/kg下降至466.18元/kg。

除了小尺寸的3英寸和4英寸芯片售价相对稳定外,较大尺寸的5英寸和6英寸价格下降较为明显,这也是行业现象,随着大尺寸硅片技术越来越成熟,成本迅速下降,所以较大尺寸单晶硅片销售价格下降是个必然的过程。但中小尺寸由于比较成熟,市场规模和需求也相对稳定,售价相对平稳。

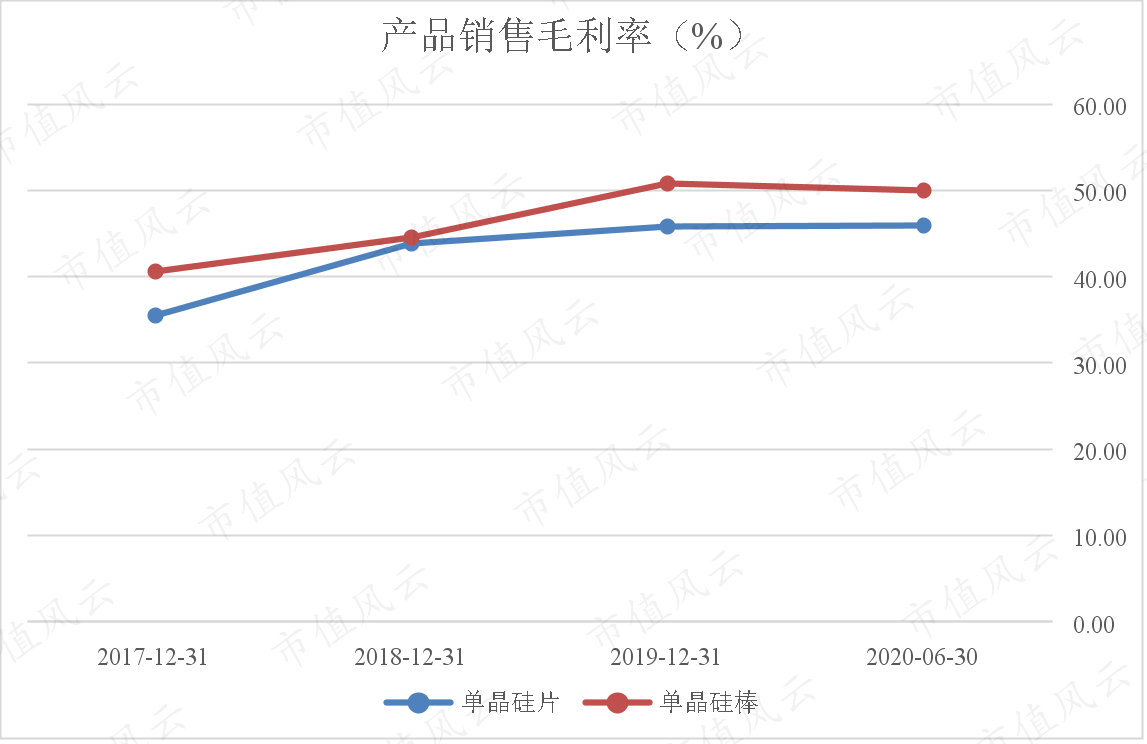

虽然公司的产品销售价格在下滑,但是销售毛利率不降反升,按照公司的说法,主要原因有:1、通过技术研发和工艺改进提升了附加值;2、生产工艺提高了生产效率;3、产业链协同带来了成本优势;4、宁夏中晶单位用电成本总体较低;5、主要原材料价格下降,多晶硅的采购价格从2017年的115元/kg下降到了2019年的71.56元/kg,使得日公司的单位生产成本大幅下降。其实最主要原因就是成本的下降,特别是国产化后多晶硅价格的下降。

三、行业分析

自然界中,硅主要以二氧化硅和硅酸盐的形式存在于矿物质、岩石中,二氧化硅通过化学提纯成为多晶硅,提纯的过程是:将二氧化硅原料通过与焦炭在高温电炉里进行碳热还原反应,形成纯度在99左右的金属硅,再通过西门子法或者硅烷法等工艺提高纯度形成高纯度多晶硅原料,高纯度多晶硅登记可以分为太阳能级(6个9)和电子级多晶硅(9个9)。电子级多晶硅通过直拉法或者区熔法工艺可以生产半导体单晶硅,目前主要采用直拉法,中晶科技采用的是磁空直拉法生产单晶硅棒。

半导体分立器件和集成电路是半导体产业的两大分支,也是半导体硅片的两大应用领域。在集成电路领域,硅片尺寸越大越能降低制造成本,因此8英寸和12英寸等大硅片占据着市场的大部分份额,而分类器件领域,硅片直接作为芯片材料,选择合适直径的硅片根据技术和成本优势,因此3-8英寸硅片占据主导地位。

目前全球半导体硅片市场的主流规格为12英寸和8英寸硅片,二者合计占有90%的市场份额。且随着半导体制成的不断缩小,芯片生产工艺和成本的不断提高,成本的驱动下,硅片朝着大尺寸的方向发展,12英寸硅片的市场份额也不断提高,截止2018年已经达到63.83%,占领主导地位。而3-6英寸硅片的市场占比较小,近年来约10%左右的市场份额,且比较稳定,产能主要集中在中国大陆。由于国内起步比较晚,在硅材料领域,我国的技术水平和制造能力与世界先进国家相比还存在一定差距,尤其是在大尺寸半导体硅片,自己率水平还很低。

半导体硅片市场增速较快,根据SEMI的统计,2016年-2019年全球半导体硅片销售额从72亿美元增长至115亿美元,年复合增速16%。且随着终端应用的更加丰富,人工智能、物联网、云计算等新兴产业快速发展,预计未来几年需求仍将保持高速发展,下游市场的强劲需求将带来硅片市场销售规模的持续扩大,进口替代空间巨大。

伴随着电子信息产业的飞速发展,半导体分立器件的应用领域已从传统的工业和4C(通信、计算机、消费电子、汽车)扩展到新能源、轨道交通、智能电网、变频家电、物联网、无线充电、快充等诸多产业,为行业提供了新的发展机遇。

虽然下游市场需求充足,但是国内企业受到规模和技术水平的制约,在高端半导体分立器件领域尚未形成整体的规模效应与集群效应,国内半导体分类器件产品结构以中低端为主,高端产品需进口,所以国内供需缺口一直较大。

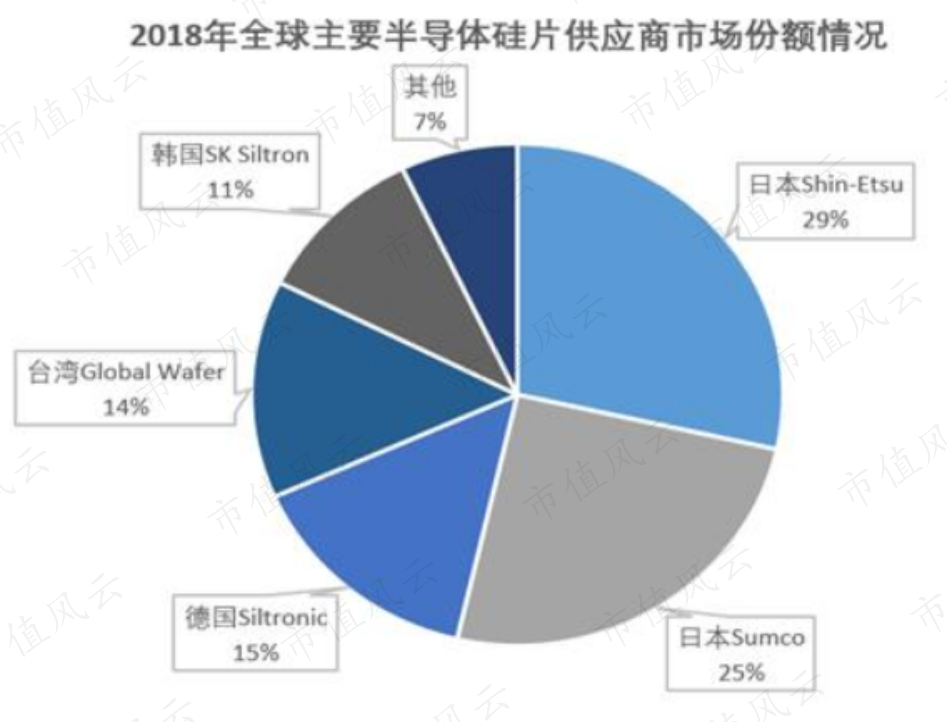

从竞争格局来看,半导体硅材料行业具有高度垄断性,国际大厂商主导整个行业格局,特别是在8英寸和12英寸大尺寸硅片市场具有垄断地位。2018年前五大硅片厂商的市场份额达到93%,其中日本信越(Shin-Etsu)、日本胜高(Sumco)两家公司市场份额合计超过50%,另外德国世创(siltronic)、环球晶圆(Global wafer)和韩国的SK Siltron占比分别为15%、14%和11%。

国内方面,我国的半导体硅片供应商主要生产6英寸及以下硅片,不过近年来,在国家推进半导体产业关键设备和材料国产进程下,多家国内企业积极迈向8英寸和12英寸硅片的生产,目前已经具备8英寸产能的企业包括硅产业集团、金瑞泓、天津中环等。6英寸及以下规格硅片的企业主要有中晶科技、天津中环、昆山中辰等企业。

不过国际厂商主要针对12英寸硅片进行投资,对8英寸、6英寸及以下硅片不再新增产能,这为我国的半导体硅片生产企业实现进口替代占据8英寸、6英寸及以下硅片市场提供了有力条件。

国内硅片市场没有详细统计各厂家市占率,2019年通过测算,中晶科技在国内硅研磨片细分市场领域占比约20%左右,占我国3-6英寸硅片市场比例约6%。虽然在细分市场具有一定的份额,但招股说明书中公司也表示,公司规模仍较小、专业人才储备不足等因素,在高端分立器件领域的技术研发、创新能力等房源与国际大型厂商相比仍存在很大差异。

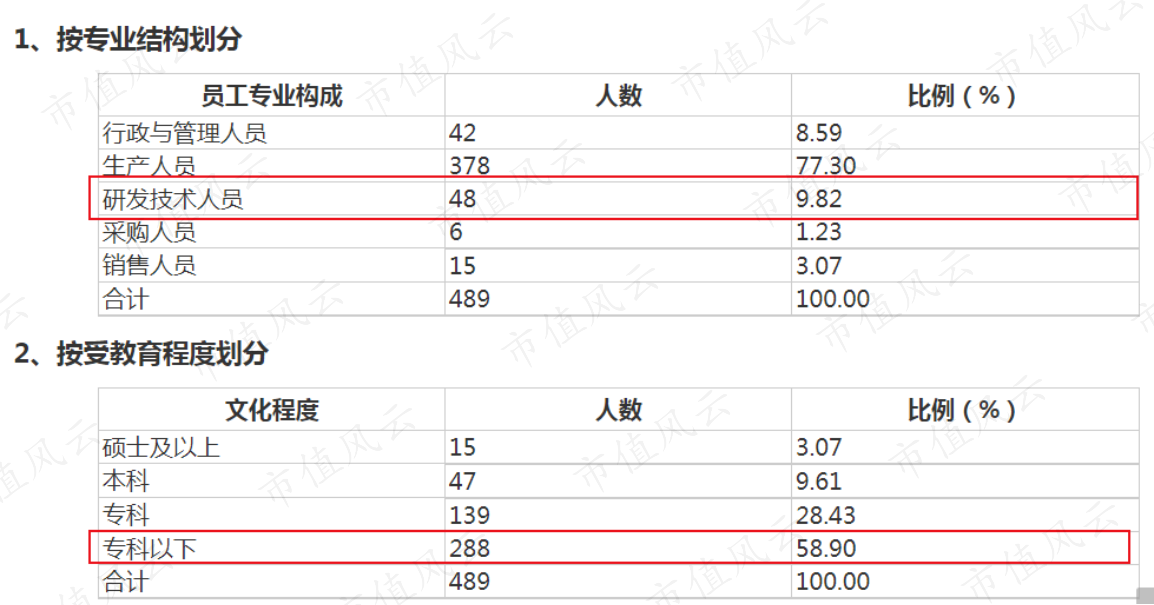

半导体材料是个高科技产业,但从公司的科研能力和专业水平上,对公司的发展还是存在担忧的。首先是过去对技术积累较薄,招股说明书披露公司目前只有14项发明专利、26项实用新型专利。其次是研发费用占比不高,2017-2020年上半年研发费用占比总营收分别为2.34%/2.1%/2.59%/3.43%。再有就是公司的研发能力较弱,研发人员48名,占公司员工总数的9.8%,其中本科及以上员工占比才12.6%。

四、总结

中晶科技在国内算是比较少的单晶硅片生产企业,但公司主要提供中小尺寸的硅片和硅棒为主,技术上与国际先进水平还有很大距离,且公司对研发、人才方面的储备略显不足,能否制程公司更好的发展还有待验证。

本次IPO拟募集3个亿,主要用于高端分立器件和超大规模电路单晶硅片的建设项目:

高端分立器件和超大规模集成电路单晶硅片项目,项目建设约30个月,设计新增产能4-6尹村研磨片600万片/年,4-6英寸抛光片400万片/年和8英寸抛光片60万片/年,达产后合计新增1060万片/年的单晶硅片产能。而公司2019年分产品的销量分别为3英寸销售416万片,4英寸1070万片,5英寸69万片,6英寸13.8万片。合计1568万片的销量,可以看到,公司本次募投的项目完成后,将为公司带来较大的产能规模,另一方面,公司也朝着大尺寸化去新建产能。

中小尺寸的需求出现了一些积极的变化,今年下半年后,一方面是由于美国对中国企业的制裁,导致部分先进制程产能受阻,行业整体向成熟制程去靠拢,而此前全球8英寸及以下产能基本不再新增,从而导致8英寸产能紧张,需求也由大尺寸传递到中小尺寸转移,在需求的刺激下,硅晶片出现普遍涨价的行为,在涨价的背景下,公司仍有较多的产能利用率提升空间,所以下半年市场会有不错的预期。

回复

回复