会员

会员 下载APP

下载APP

浙能电力(600023,SH)前身为浙江省电力开发公司,于2013年吸收合并浙江东南发电公司由B股转为A股上市,公司的控股股东为浙江省能源集团有限公司,实际控制人为浙江省国资委。

公司作为浙江省能源集团有限公司的电力主业资产整体运营平台,主要从事火力发电业务,辅以提供热力产品,以及对核电投资。公司近年来在电力生产领域投资规模逐年扩大, 已经发展成为浙江区域的能源龙头企业。

浙能电力于2019年4月15日晚间披露2018年年度报告,当年累计完成发电量 1241.34亿千瓦时,同比增长7.63%;省内煤机(除滨海热电)年度基数计划完成率106.50%,领先全省常规煤机0.38个百分点;供热量突破2000万吨,同比增长35%。

公司2018年实现营业总收入566.34亿,同比增长10.63%;实现净利润43.28亿元,同比下降8.79%;实现扣除非经常性损益后的净利润37.13亿元,同比下降12.88%。

一、电力业务贡献主要收入

公司的主营业务收入按产品来划分,可分为电力业务收入和蒸汽业务收入。

公司2018年实现电力业务收入433.26亿元,同比增长6.25%,占主营业务收入的比重为92.88%,是公司收入的最主要来源;电力业务的毛利率为8.56%,同比减少1.99%。电力业务收入虽然有所增长,但毛利率却有所下滑。

公司2018年实现蒸汽业务收入33.20亿元,同比增长39.45%,蒸汽业务的毛利率为33.59%,同比增长4.31%。蒸汽业务的收入和毛利率同比均有所提升。

公司的主营业务收入按地区来划分,可分为来自浙江、新疆、宁夏和安徽等地区的收入。

公司2018年实现来自浙江地区的收入447.21亿元,同比增长4.66%,占主营业务收入的比重高达95.87%。

来自新疆地区的收入4.50亿元,同比增长34.63%,增长较快;来自宁夏地区的收入14.74亿元,同比增长1,440.69%,可以看出,2018年来自宁夏地区的业务开始集中发力;公司来自安徽地区的收入很少,几乎可以忽略不计。

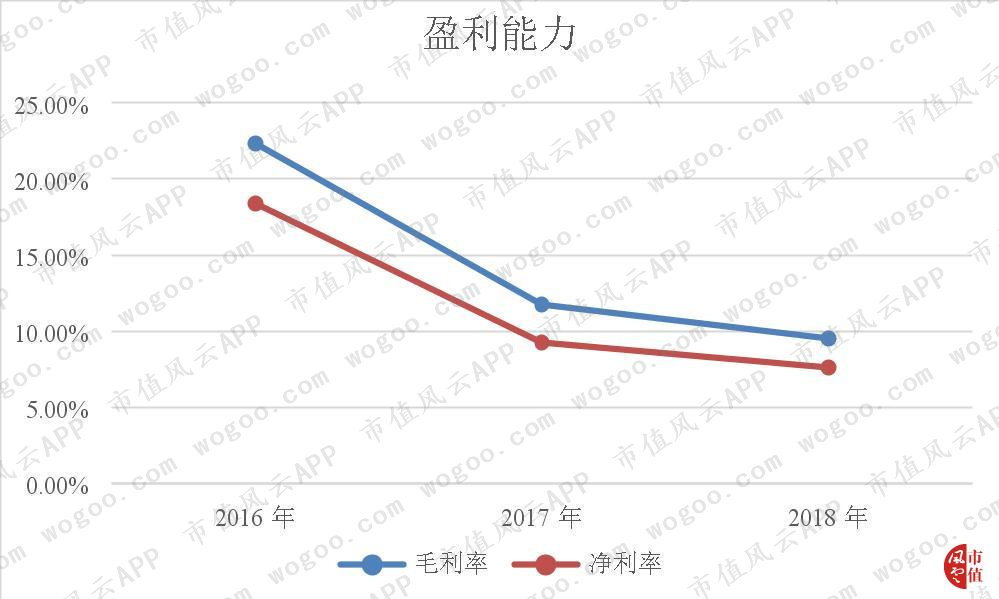

二、盈利能力下滑

公司近3年来的毛利率分别为22.34%、11.74%和9.49%,一路向下,说明公司产品的竞争力在下滑。

公司近3年来的净利率分别为18.37%、9.27%和7.64%,逐步走低,说明公司的盈利能力在逐步减弱。

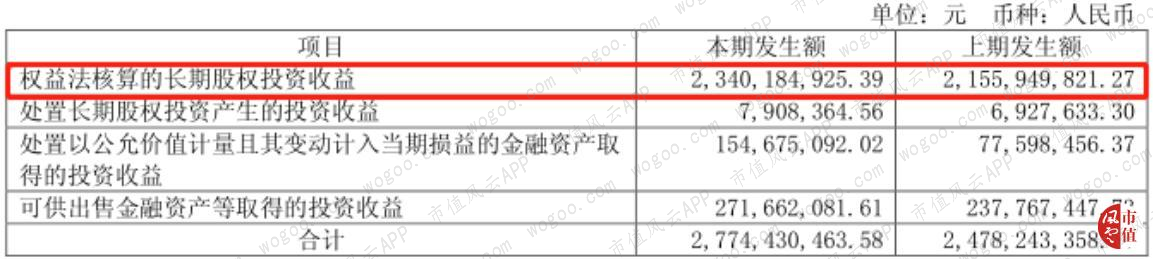

三、投资收益贡献大

从公司最近3年期的年报不难看出,公司取得的投资收益对当期净利润的贡献逐步加大。

公司近3年来的投资收益分别为27.52亿元、24.78亿元和27.74亿元,占当期净利润的比重分别为38.24%、52.22%和64.09%,一路走高。

由此可见,公司2018年净利润的六成以上是由投资收益所贡献的,换句话说,公司产品的盈利能力其实并不好,而投资收益才是公司利润的主要来源。

公司的投资收益主要来源于按权益法核算的长期股权投资收益,其中主要包含对淮浙煤电有限责任公司、浙江国华浙能发电有限公司、核电秦山联营有限公司和秦山核电有限公司等多家公司的长期股权投资。

(公司年报:重要的合营企业或联营企业)

四、营运能力有所提升

公司近3年来的固定资产周转率分别为0.70次、0.91次和1.02次,逐步提升,说明公司的固定资产利用效率在提高。

公司近3年来的总周转率分别为0.37次、0.47次和0.51次,一路向上,说明公司的总资产管理水平有所提升。

五、偿债能力较强

公司近3年来的资产负债率分别为37.35%、39.05%和36.96%,2018年相较2017年有所下降,公司的资产负债率总体水平并不高,长期的偿债风险不大。

公司近3年来的流动比率分别为1.60、1.28和1.43,速动比率分别为1.44、1.13和1.23,2018年相较2017年均有所提升,说明公司的短期偿债能力有所增强,短期偿债风险较小。

六、稳定分红,回报股东

公司近3年来现金分红金额分别为31.28亿元、23.12亿元和24.48亿元,股利支付率分别为50.28%、53.34%和60.66%,持续提升,公司把赚取的利润一半以上都回报给了股东,很给力,点个赞。

回复

回复