会员

会员 下载APP

下载APP

2022年11月1日下午,工信部、教育部、文旅部、国家广电总局、国家体育总局等五部门联合发布《虚拟现实与行业应用融合发展行动计划2022-2026》。计划明确,到2026年,我国虚拟现实产业总体规模超过3500亿元,虚拟现实终端销售超过2500万台。受此消息的影响,11月2日早盘,歌尔股份的股价迅速冲击至涨停,让人不禁想问:歌尔股份的未来要靠“梦”(AR/VR)实现?

本文将带你从财报中找寻答案。

一、公司的资产结构和质量

从公司的资产结构来看,符合一般工商企业的特征:以经营资产为主。自2020年开始,公司金融资产占比陡然上升,经营资产占比相应下降,因此本文将重点分析金融资产中的货币资金,经营资产中的应收账款、存货、应付账款、固定资产等,来揭示资产结构变化的原因以及是否合理。

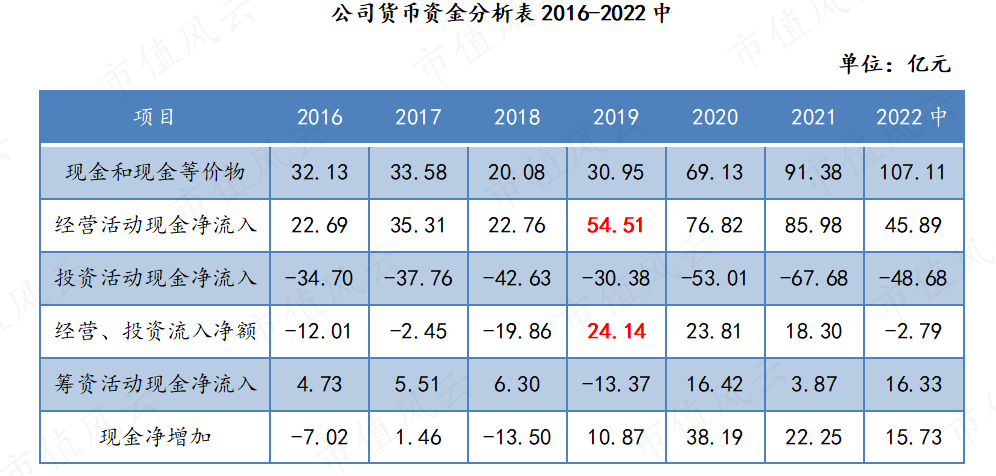

1、货币资金

这张表已经能告诉我们一些答案了。

(1)虽然公司的经营活动一直在产生现金净流入,但在19年之前,还尚不能覆盖公司的资本开支,还需要筹资活动来补充现金;而19年之后,公司经营活动产生的现金净流入远超资本开支,公司的现金开始净增加。

(2)虽然20年开始还在通过筹资活动补充现金,但从表中也能看出,公司金融资产占比大幅提高主要还是得益于经营活动产生的现金净流入大幅增加,是公司经营改善的体现。

(3)19年开始的公司经营改善,也在公司股价上得以体现,从19年初到21年底,涨幅接近800%!

(4)另一方面讲,公司的金融资产已超过百亿,而对于一般工商企业来讲,金融资产属于典型的低收益资产,公司应重点考虑如何将低收益的金融资产转化为高收益的资产,如果没有好的投资项目,在满足短期偿债需求的前提下,公司应给予股东更多的现金分红或者考虑以注销为目的的股票回购。

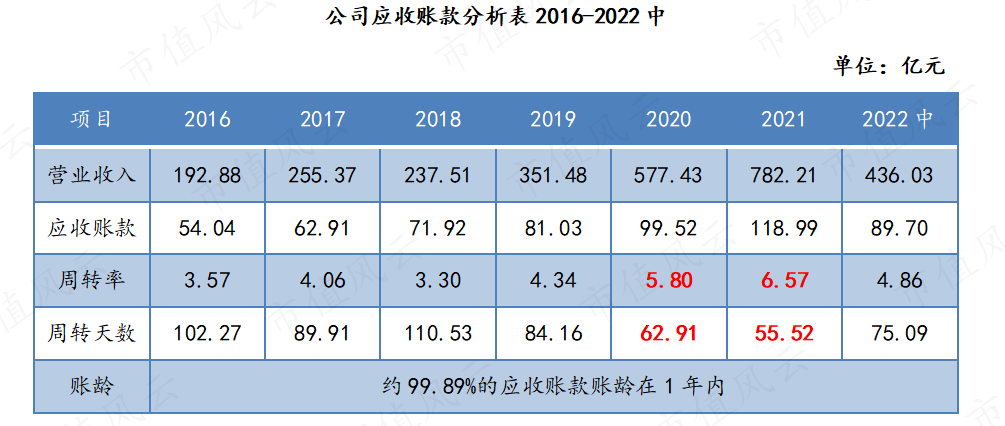

2、应收账款

从表中可以看出:应收账款规模虽然持续上升,但增速小于营收增速,因此周转率在持续提高,周转天数已降至2个月内,说明公司的管理效率在提高,面对下游的终端大厂,话语权在提升;同时,应收账款账龄几乎都在1年内,坏账率低,计提大额减值损失的风险小。

3、存货

从表中可以看出:存货的规模已超过150亿,占用了公司大量的资金,同时存货周转率有所下降,周转天数已经超过两个月,表明公司存货存在一定程度的积压,在结合公司整体毛利率在下降,如未来营收端稳不住,开始负增长,存货发生减值的风险将大幅提升。

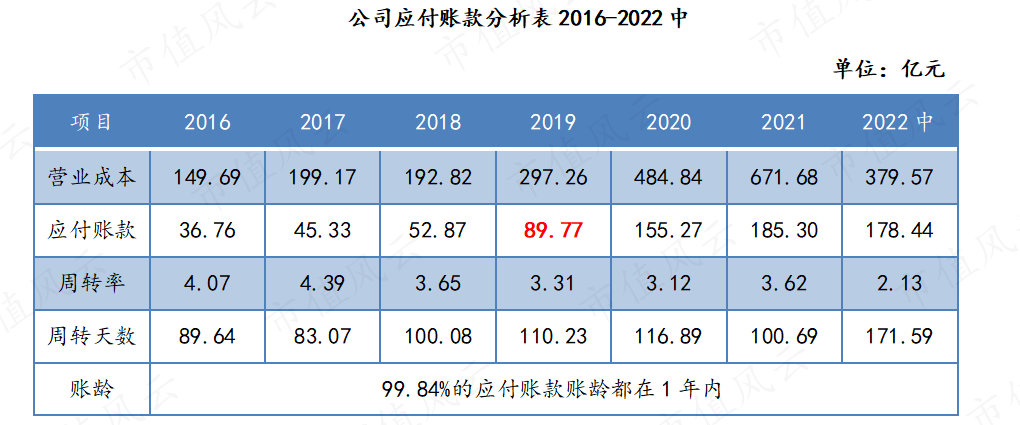

4、应付账款

从表中可以看出:公司的付款周期在延长,已经超过100天,但同时应收账款账龄几乎都在1年内,未出现大额逾期现象,表明公司在对上游原材料厂商的话语权在增加,在结合公司应收账款的收账期缩短,体现了公司在供应链体系中的地位在提升。2019年,公司应付账款的规模首次超过应收账款,大大降低了经营活动中对现金的占用。

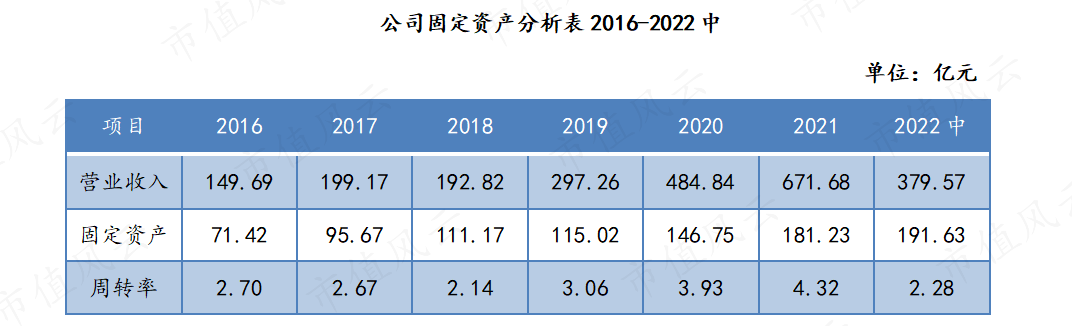

5、固定资产

固定资产没有太多可说的,对于制造业企业来讲,营收的增长必然要伴随着固定资产规模的扩大,而好的企业能做到的就是提高资产运营效率,在这一点上歌尔做得还不错。

综上,通过对公司资产结构和主要资产的分析,主要结论如下:

(1)公司资产结构的变化是经营改善所致;

(2)主要资产除存货外,运营效率都在提升;

(3)公司需尽快将低收益资产向高收益资产转化,需要新的增长点,对于重资产企业来讲,由于存在较高的经营杠杆,一旦营收略有下滑,将会造成公司净利润更大规模的下滑,同时使存货和固定资产存在减值风险。

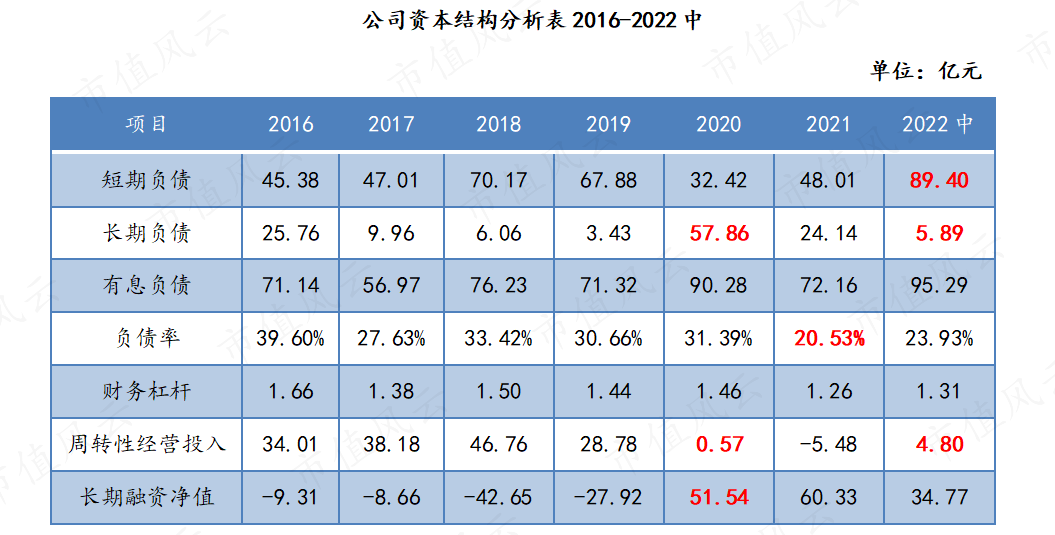

二、公司的资本结构

从表中可以看出:

(1)公司的有息负债率在逐渐降低,21年已降至20%左右,单从结构上看,财务稳健,风险较小。

(2)但从期限结构上来看,公司在20年之前,较多地采用短期负债,同时周转性经营投入占据大量资金,长期融资净值一直为负,也就是说存在“短债长投”的现象,面临着不小的流动性风险。

(3)20年之后,公司一方面优化了负债的结构,增加了长期负债,另一方面得益于公司运营效率的提升,周转性经营投入大幅下降,长期融资净值转为正数,流动性风险大大降低。

(4)目前公司的短期负债规模又大幅提升,已接近90亿,结合之前对公司货币资金的分析,如果没有更好的投资项目,建议公司对短期负债进行部分偿还,一方面可以使财务更加稳健,另一方面也能提高资产的收益率。

(5)总体来说,公司财务较稳健,财务风险较小。

三、公司的盈利能力

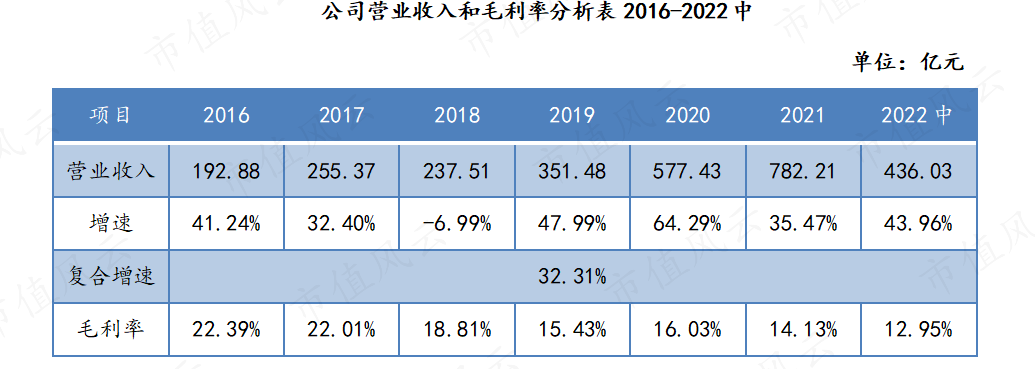

1、营业收入和毛利率

如果只是单看营收的增速,歌尔这几年表现还是十分优异的,五年复合增速超过30%,最新的三季报,营收增速也超过35%,但毛利率却是在逐年下降,根据公司最新的业务分类,本文继续探究一下毛利率持续下降的原因。

从这个表当中就能看得比较清楚了:

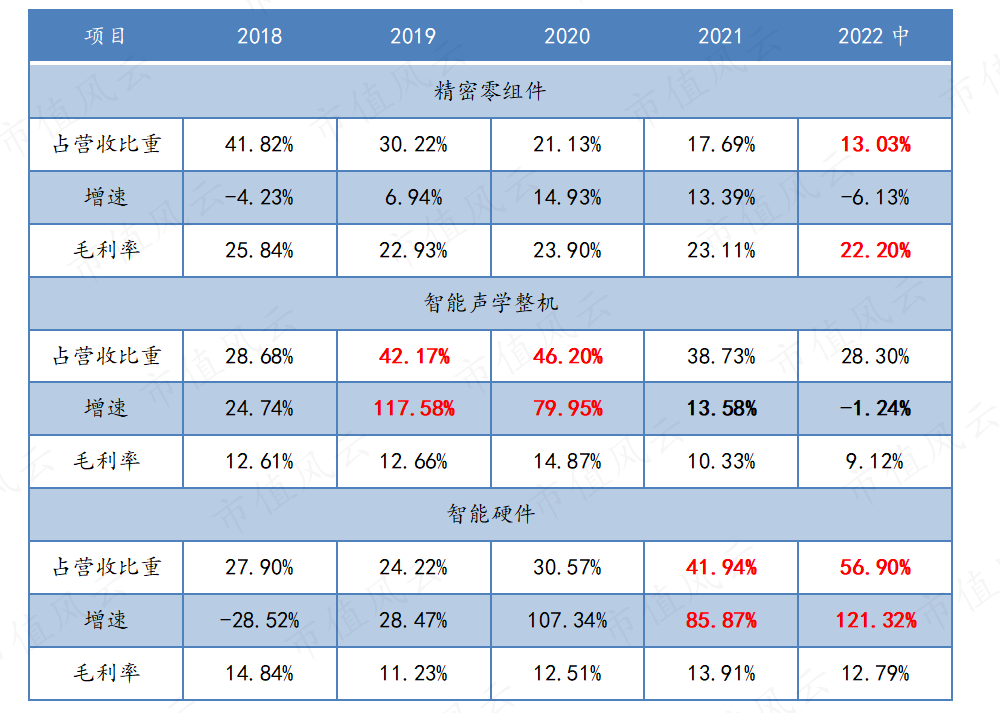

(1)各业务毛利率都在下降,降幅皆在3%左右,其实并不大,真正导致公司整体毛利率大幅下降近10个百分点的原因是公司产品结构发生了重大变化,低毛利产品所占比重越来越高,高毛利的传统精密零组件业务占比从超过40%降至13%左右。

(2)公司自18年以来的发展路径也就比较清晰了:传统业务乃是公司压舱石,虽然占营收比重越来越低,但一直保持着较高的毛利率;19-20年靠着给苹果代工AirPods,股价确实猛涨,但实则赚的是辛苦钱,毛利率为三大业务中最低;20年之后,VR/AR等智能硬件开始取代耳机成为公司新的营收支柱,目前也依然保持着高增速,但奈何本质仍然是代工,毛利率低,导致净利润增速远不及营收增速,而最新的22年业绩预告,全年净利润还有可能同比下降。

(3)这也能解释为何歌尔股价自高点跌幅超过60%:三大业务有两项基本处于低增长甚至是负增长,而VR/AR的市场接受度远不及当年的智能耳机,因此虽然智能硬件业务增速亮眼,但依然难以扭转股价的颓势。

(4)11月1日的短期消息刺激,没能封住涨停板,长远来看,歌尔尚未介入汽车电子,唯一的依仗只剩苹果的VR/AR设备了,公司本就是苹果供应商,拿到代工的资格应该不是问题,届时能否重现AirPods带来的股价辉煌呢?咱们“拭梦以待”。

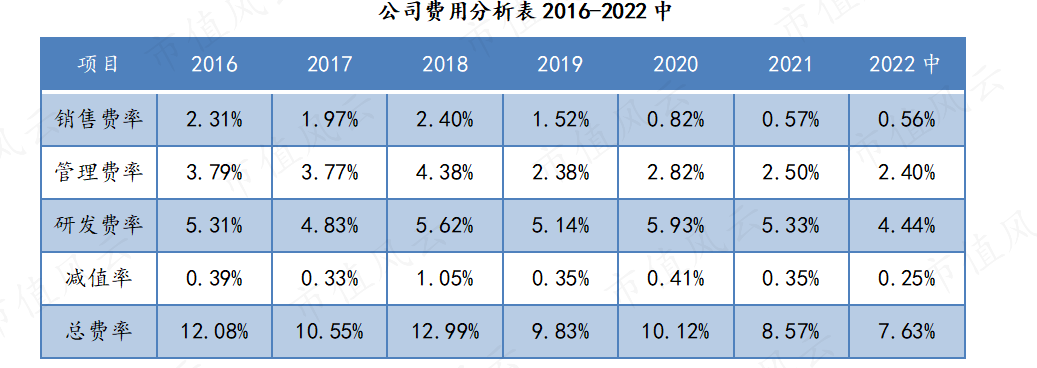

2、费用分析

因为规模效应的存在,随着营收的逐渐扩大,销售费率和管理费率都呈现下降趋势,这就是经营杠杆的作用,当然,一旦营收出现负增长,经营杠杆的存在也会使净利润下降幅度更大;研发费率保持在5%左右,与行业可比公司相差不大;减值率常年在1%以下,说明公司管理层的各种决策未出现重大失误,比较好。

总的来说,费用控制得不错,而这对于毛利不高的制造业来说,尤为重要。

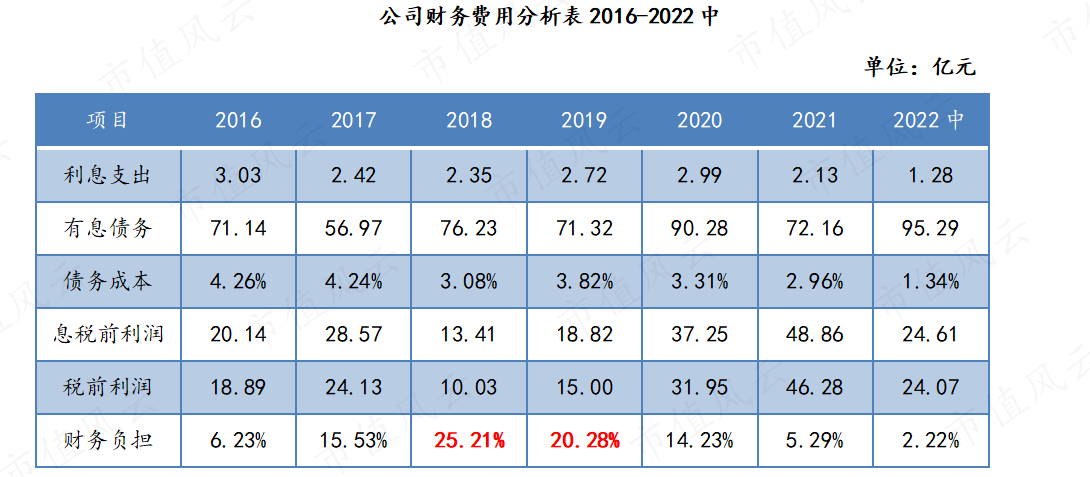

3、财务费用分析

与前文“资本结构”中的分析基本一致,公司整体财务负担不重,债务的资本成本也较低,除18、19年存在一定的流动性风险,财务负担稍微重点外,其余年份财务风险都较低,利息支出对净利润的侵蚀也较小,财务杠杆起到了正向的作用。

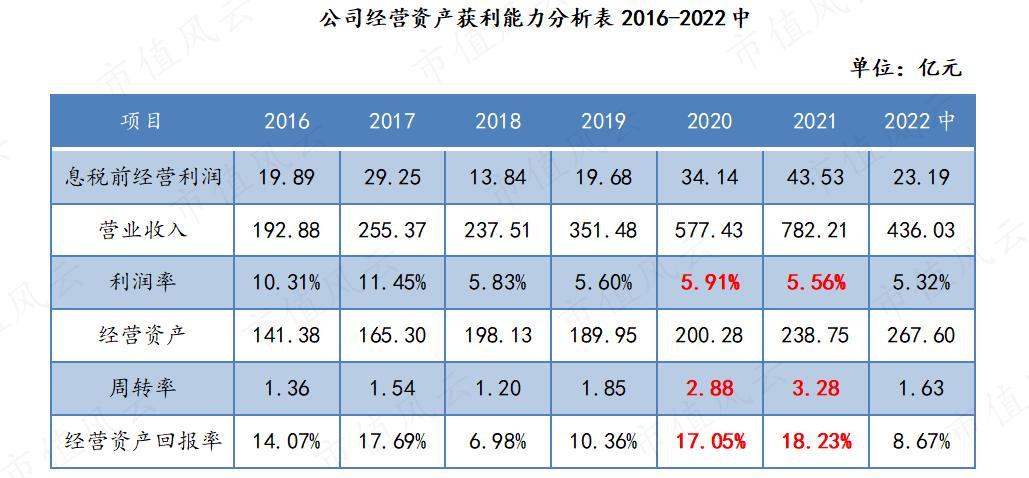

4、经营资产获利能力

表中数据反映的公司经营情况在前文基本都分析过:

(1)利润率下降主要是公司产品毛利率下降,且低毛利产品比重越来越大。

(2)周转率上升主要是应收账款和应付账款的管理效率提升,反映公司在供应链上下游的话语权提升。

(3)二者的综合结果,让经营资产的回报率在21年甚至创了新高,但周转率的提升带来的正向效果始终是边际递减的,真正还得依靠产品毛利率的提升以及产品结构的优化。

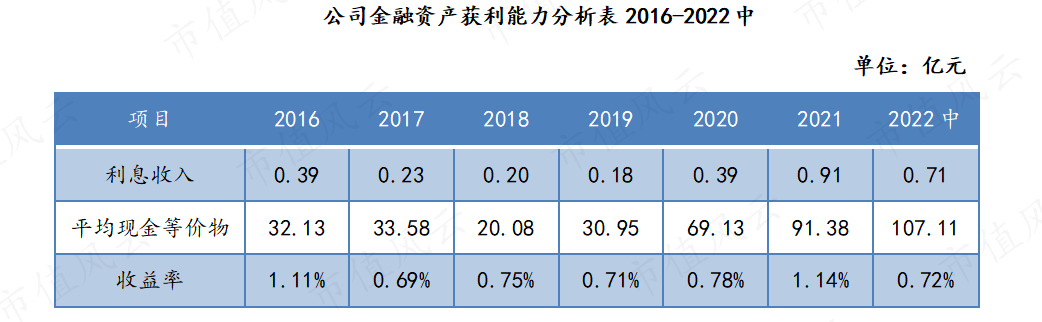

5、金融资产获利能力

此表诠释了为什么说金融资产是低收益资产,收益率最好的年份也不过1%。公司管理层应该积极将金融资产转化为高收益资产,如没有好的投资项目,还是那句话,理应增加现金分红或者以注销为目的进行股票回购。

四、公司的现金流

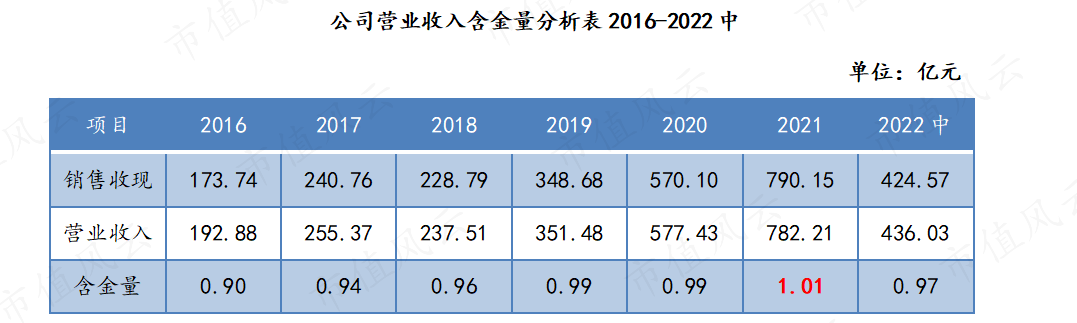

1、营业收入含金量

因为销售活动收到的现金流中含有增值税,所以其理应大于营业收入才对,但公司近6年来只有2021年勉强超过,营业收入的质量存在瑕疵。

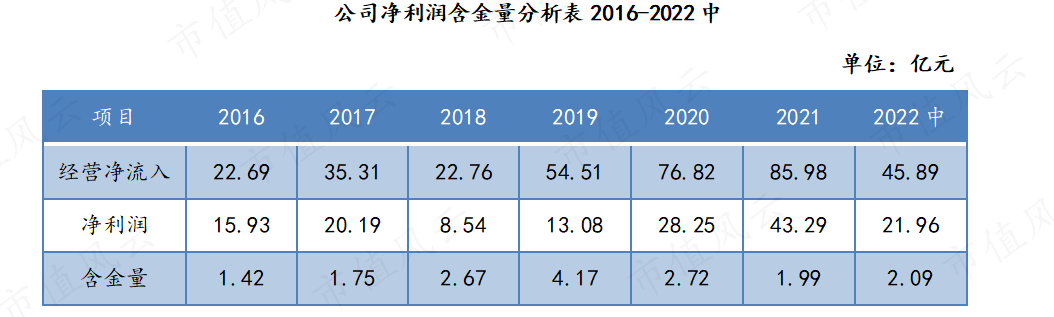

2、净利润含金量

净利润的质量就非常高了,主要是因为公司有大量的非付现费用,比如固定资产折旧等,同时公司较多的占用了供应商的资金,也导致经营活动净流入增加。总之,这是好的现象,说明公司赚到的利润都有真实的现金流入。

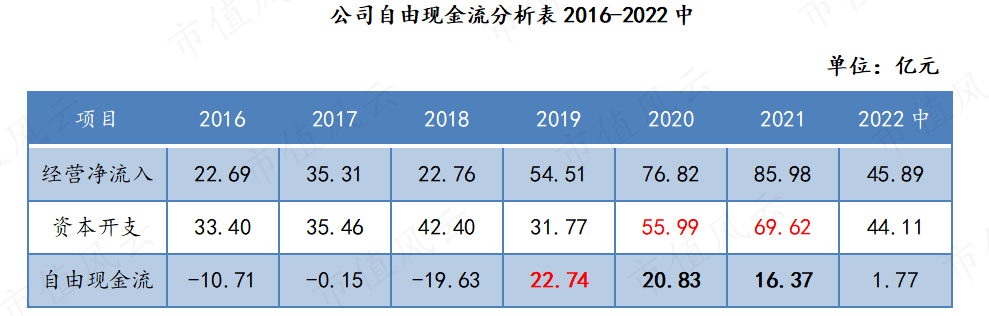

3、自由现金流

2019年算是个分水岭,自由现金流终于变成了正数,同时资本开支并未减少,相反还再增加,说明公司不是以牺牲未来的发展为代价,而是实实在在的经营情况在变好,通过前文的分析可以知道,主要是得益于公司在产业链上下游话语权的增强,也从侧面反映公司产品竞争力的提升,在同行业可比公司中已属不易,当然还要继续观察持续性。

综上,公司的现金流情况良好。

五、公司的估值

估值部分大家看看就好,大量对未来的假设和拍脑袋的计算充斥其中,当不得真。

以20亿的自由现金流为起点,假设未来三年的增速依次为5%、10%、20%,以8%为折现率,经计算公司每股内在价值为24.68元。目前股价基本反映了公司的内在价值,也体现市场对公司未来的增长持较悲观的看法,至于未来究竟如何,还是得看VR/AR的发展情况,可以重点关注苹果相关产品的上市进度。

歌尔股份:我的未来就是“梦”(VR/AR)!

免责声明:本文中的信息和所表述的意见不构成任何投资建议,四夕财报不对因使用本文所采取的任何行动承担任何责任。

欢迎转发,但请注明出处。

四夕财报