会员

会员 下载APP

下载APP

核心逻辑:

1)轻量化是汽车行业,尤其新能源汽车行业未来的趋势,而铝合金材料是汽车轻量化的主要材料之一,未来汽车各部件用铝渗透率有望明显提高

2)公司是特斯拉一级供应商,专注于铝压铸零部件,2018年对特斯拉销售收入占总营收的比例高达6成,是A股市场中最纯正的特斯拉产业链股,随着特斯拉中国工厂产能爬坡和国产化率的提高,公司有望持续受益。

基本信息:

1、公司成立于2003年,2013年7月,成为特斯拉供应商,8月,与特斯拉签订长达10年的通用合同,2014年,开始向特斯拉供货,2017年7月,于上交所主板上市。

公司是典型的家族企业,实际控制人兼董事长徐旭东直接和间接持股合计达77%,截止2019年第三季度,机构介入不深,共有5家基金合计持仓250万股。

2、公司致力于新能源汽车和汽车轻量化领域产品,核心业务为新能源汽车零部件,涉及传动系统、悬挂系统、电气系统、电池系统和液压系统等。

3、与特斯拉业务仍是公司的主要收入来源,2014年与特斯拉的业务收入占公司汽车业务收入的55.9%,而到2018年,该比例已经提升至77%,预计未来几年也将维持在74%-76%,整体平稳。

目前,公司也是Model 3多种零部件的主要供应商,包括变速箱箱体、散热器和电器壳体等。由于Model Y和Model 3有75%的零部件可共用,大概率也将成为Model Y的主要供应商。

A股上市公司中,广东鸿图、派生科技、春兴精工、文灿股份也是特斯拉的供应商,但这几家公司主要面向传统汽车厂商,对特斯拉的营收占比相对比较小。

除了特斯拉,公司也在积极拓展国内外其他新能源汽车客户,以减少对特斯拉的依赖。2018 年,与宁德时代、长城汽车、伊顿、法雷奥-西门子等客户开始正式合作。目前,这部分业务也保持比较快速的增长。

4、公司另外两块业务:工业类产品和模具类产品,整体发展比较平稳,不会出现爆发性增长,但营收增速和毛利率都比较稳定。

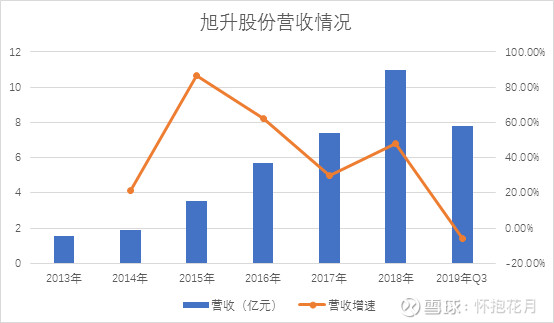

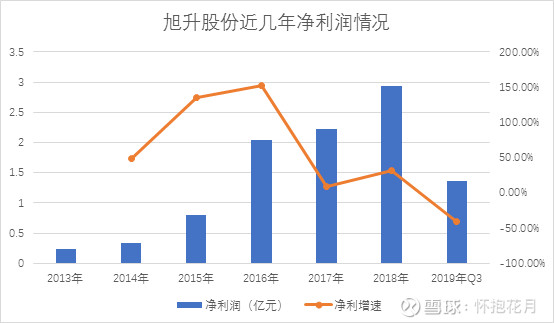

5、由于特斯拉产品结构的变化,2019年前三季度营收和净利润都出现不同程度的下滑。

6、公司通过IPO和可转债先后募投的项目将于2020年和2021年达产,将新增年产1185万件新能源汽车精密铸锻件产品的产能,并形成年产720万件汽车轻量化零部件产品的加工能力

主要风险:受特斯拉上海工厂投产消息刺激,特斯拉产业链集体暴涨,目前涨幅较大,追高短期风险较大

回复

回复