会员

会员 下载APP

下载APP

风云君在8月30日曾在《区域医药流通行业“六君子”年报横评:鱼和熊掌不可兼得|风云主题》分享医药流通巨头的经营状况。

今天把视角转向其下游一个分支,也是我们平时在路边经常看见的药店。

近年来,零售药店总数在持续攀升,截至2018年11月底,全国零售药店总数达到48.9万家,较上年同期的45.4万家净增3.5万家,增幅达 7.71%。

医药零售市场是一片红海,但资本大佬们非常看好,用真金白银表示大力参与。

根据网络公开信息,高瓴资本旗下的高济医疗2年内疯狂并购,速成全国最大规模的连锁药店,拥有药店超万家,遍及21个省市,销售额合计高达300亿元。

而阿里健康同样动作频频,通过收购或增资的方式切入药品零售市场,并且与200多家连锁药企共3万多家药店达成联盟合作,其中数千家药店已在淘宝APP开通O2O店铺。

药店的发展前景到底如何?

为何引得众多大机构纷纷入局?

一、兼具消费和医药两大属性的药店

由于药店面向普罗大众,兼具消费和医药两大行业特性,因此需要从两个角度研究这个细分行业。

(一)医药端:医药分离和行业整合是大势所趋

药店是与高等医院、基层医疗机构并列的医药销售终端,其中在满足居民日常健康需求、医药产品推广、减轻医疗机构接诊负担等方面起到重要作用,从目前销售占比来看,药店的市场占比仍较低。

从上图得知,医院销售额占比始终维持在68%以上,零售药店销售额虽然不断上升,但销售额占比反而略有下降,2017年为22.6%,公立基层医疗销售占比从6.5%上升至9.4%。

不过,从政策导向及美日医药零售格局看,零售药店销售规模持续扩大,占比持续提升应该是大概率事件。

主要原因是,自2015年5月起,国务院办公厅颁布《关于公立医院综合改革试点的指导意见》,正式提出通过破除以药补医机制来实现医药分离,随后,多部门先后出台相关政策,把处方外流作为医药分离改革的重要一环。

下表是有关推进处方外流的相关政策:

(根据公开信息整理)

但是,虽有药品“零加成”、医保控费等政策大力推动,从上述数据看,基层医疗销售份额占比从8.7%上升至9.4%,零售药店占比仅增加0.1%,似乎反映政策收效甚微,医院销售占比出让的份额更多是由公立基层医疗接收。

原因至少有以下4项:

1、医院医生端没有足够的动力推动处方外流有关,医生的薪酬改革机制尚未完善,且国内医患关系比较紧张,医生推荐患者到到某些零售药店购药,易引发利益输送联想以及纠纷。

2、根据《中国药店发展报告》的统计,目前零售药店的医保定点覆盖率已经达到68.6%,但药店内供应的可医保药物通常有限,且仅能够以个人账户支付,一旦花完,只能自费。

3、零售市场还出现处方追溯困难,医保管理部门难以确保处方的真实性、合理性等问题,担心存在骗保,医保统筹账户未向药店开放。

4、零售药店自身还存在药师数量少,专业能力不足等问题,直接导致其承载处方药的能力较弱。

根据中商情报网显示,截至2018年12月底,全国执业药师注册人数为46.8万人,其中注册于社会药店的执业药师41.85万人,占注册总数的89.4%,但全国零售药店总数达48.9万家,连一家店配一名药师都做不到,还存在挂证、影子药师、不凭处方销售处方药等问题,而药事服务能力不足直接影响患者的用药安全。

综上所述,患者更倾向于在比较方便且专业能力相对较高的基层医疗机构取药。

对比美国与日本的医疗体系,美国实现完全的医药分离体系,医疗机构和保险公司一般会把病人的处方药清单发送到离病人居住地方最近的药店,病人随后去药店取药即可。医院仅需准备如病人急救、手术或住院时所需的处方药。

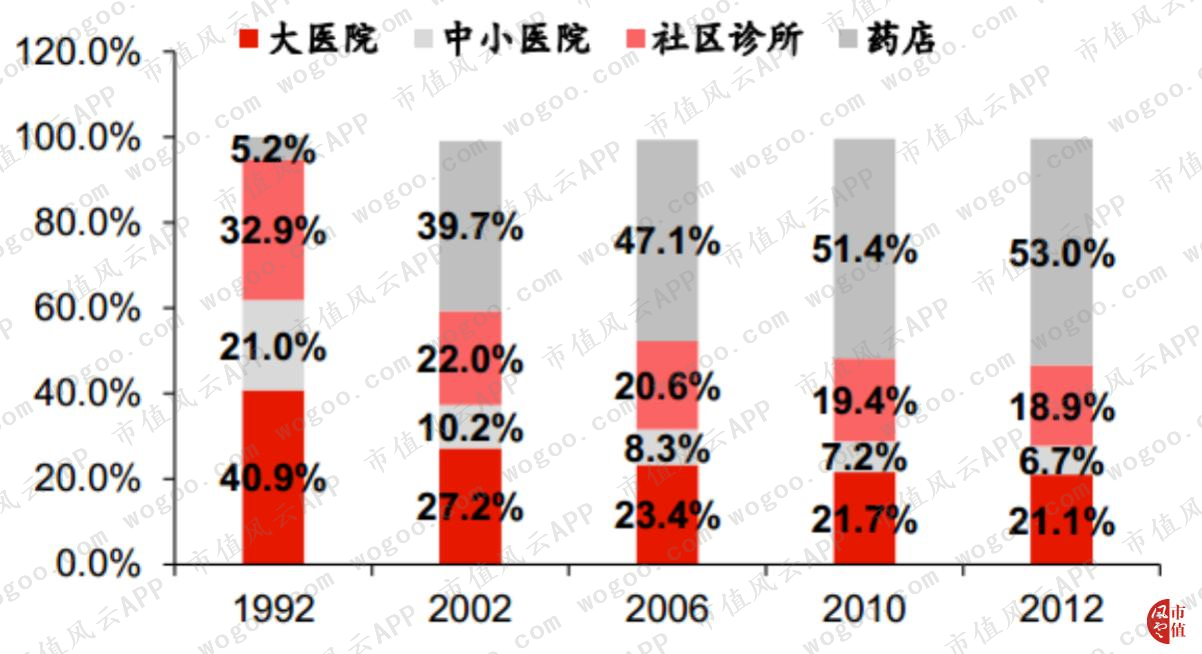

而日本的医药分离体系也颇见成效,自2002年起,药店的处方药销售规模持续扩大,直至2012年的销售占比已达53%。

(来源:JPWA网站、华泰证券研究所)

结合美日两国的实际情况,如果日后处方药外流情况顺利,将受益于处方药外流的的销售规模有翻倍上升的潜力。

但是,我们也要看到,美日两国推动医药分离体系的时间都很长,我国在短时间内或许难以实现他国花费几十年才达到的效果。

(二)药店逐渐走向规范化和专业化

针对零售药店市场的种种乱象,国家近年来频频发布政策,不断推动药店走向规范化和专业化,提高处方外流的承载能力。

请看下表:

(根据公开信息整理)

随着GSP飞检(可简单理解为突击抽查)、药师执业资格和数量、药店分级制度等施行,药店的人员成本,合规成本不断提升,经营门槛持续拔高,挤兑单体药店的生存空间,大型连锁药店的优势更加突出,直接导致药店行业的集中度提升。

截至2018年11月底,全国连锁零售药企数量增长至5671家,其控制的门店数量由上年的22.9万家增至25.5万家,增幅达11.35%。反观单体药店数量由上年的22万家缓慢上升至23.4万家,增幅仅为4%。

连锁企业门店增幅大大超过单体药店增幅,带动全国药店的连锁率由上年的50.44%提升至52.15%,行业集中度持续提升,头部公司的优势效应逐步显现。

而且,根据益丰药店2019年半年报显示,国内连锁药店百强企业近五年销售额复合增长率达到14.67%,远高于同期行业约9.54%的复合增速;截至2018年底,百强连锁公司的销售额占比约45.33%,十强公司占比约21.58%。

虽然零售药店的连锁率提升明显,但结合美日的情况来看,集中度仍较低,行业整合的空间较大。

风云君曾在今年6月发表《美国畸形医疗体系下的药品零售双寡头:CVS和Walgreens,激战保险大鳄|海外重磅》中提到,2016年,美国药品零售三巨头合计占据美国零售药店市场66%的市场份额,市场集中度相当高。

根据中国产业信息网的数据显示,2016年,日本连锁药店十强公司的市占率达约67%,前五强的占比约为39.2%。

因此,在国家政策的支持下,连锁药店巨头的“跑马圈地”的情况或许仍将持续一段时间。

接下来我们讲讲药店的消费特性。

(三)消费端:位置、医保资质和供应链管理决定盈利水平

常理而言,零售业公司实现盈利的重要途径自然是尽可能增加客流量、提高客单价和扩大购销差价。

首先,对于一家药店而言,位置和医保资质是增加客流量的前提条件。

一般来说,医院旁边(院边店),闹市区、成熟小区等人流量或病人流量较密集的地方是药店布局的黄金位置,不过租金价格相对较为昂贵。

同时,获得医保资质也将有效地提升药店的客流量,毕竟我们生病,需要买药的时候,一般倾向于前往有医保资质的药店刷医保卡买药。

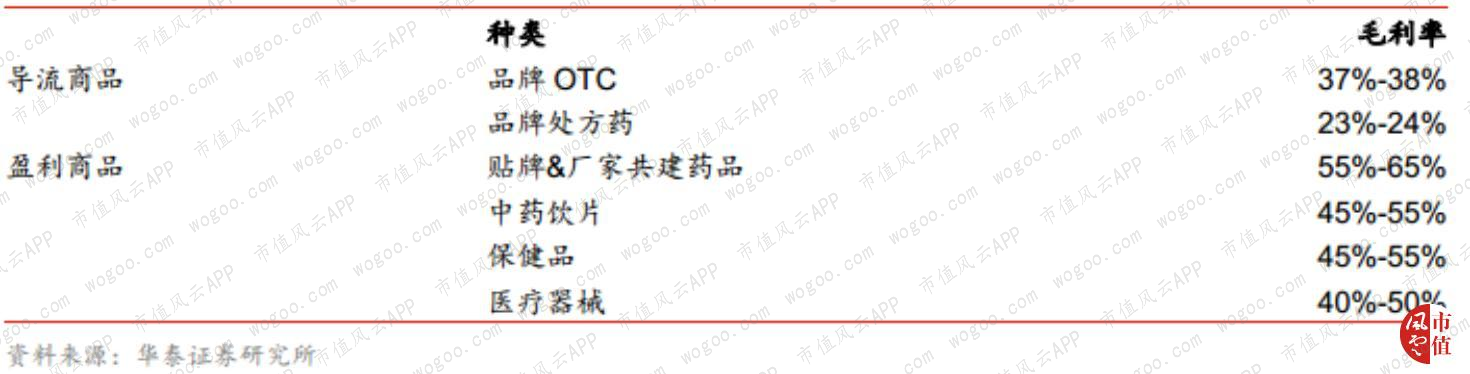

其次,对于提高客单价,药店通常的做法是,品牌OTC与品牌处方药起到导流作用,而贴牌&厂商共建产品、保健品、中药饮片和医疗器械等产品起到盈利作用。

医药零售公司的收入来源为药品销售,根据一心堂、益丰药店、大参林的毛利率情况,3家公司的毛利率基本维持在约40%的水平。

据上图各种类商品的毛利率水平推断,仅销售品牌OTC与品牌处方药不足以达到毛利率40%的水平,售出药品必然包含一部分如中药饮片、保健品等附加值较高的商品。

最后,扩大供销差价的能力考验医药零售公司的供应链管理水平。

由于市场竞争较为激烈,药品难以提价,只能通过物流体系的精细化管理来压低成本费用。

此外,由于药品零售市场的区域性差异较为明显,既要保证药品品类丰富,又要保证盈利,这对连锁药店尤其是跨省市的连锁药店的供应链采购及管理的效率提出较高的要求,因而成为医药连锁药店是否能够快速扩张的关键。

(四)院边药店、DTP药店的兴起

值得一提的是,多家主营连锁药店的上市公司均强调要加快布局院边药店、DTP药店。

院边药店开设在医院旁边,好处主要是,一方面是销售由于控费限制使医院难以引进的高价药,如 PD-1、阿达木单抗等,另一方面是患者在院内获取处方后,顺路在医院附近完成购药。

所谓近水楼台先得月,院边药店的收入规模一般较为可观且增速稳定,医药零售企业对布局院边店热情较高。

例如,2017年,一心堂已开设613家院边药店,占总店数比例为12.1%;益丰药店的院边药店占比高达30%;大参林共新设118家院边药店。

而DTP药店是个舶来品,起源于美国,主要指制药企业将产品直接授权给药店代理,患者拿着医生开具的处方直接去药店购药,并能够获得专业的用药指导,因而对驻店药师的数量和素质提出更高的要求,继而导致准入门槛比较高。

该药店主要销售肿瘤、自身免疫疾病等的新特药,以及需要长期服用的慢病用药,容易带来持续稳定的现金流。

随着2019年政府工作报告首次将慢病管理写入其中,要求提高慢性病报销比例,对于慢病用药为主要销售渠道的DTP药店是利好消息。

各家上市公司均已开始对DTP药店的布局,但目前门店总数或销售占比仍比较低。

例如,2018年,一心堂的DTP品种销售占比仅为0.82%;老百姓、大参林和益丰药店开设的DTP药店分别仅为80、30和20余家。

讲完影响连锁药店扩张的两大因素,风云君带大家看看目前规模比较大的6家连锁药店。

二、药店“六巨头”财务简析

本文主要覆盖的6家公司为国药一致、同仁堂、一心堂、益丰药店、老百姓和大参林。

门店数据均截止于2019年6月30日。

国药一致(000028.SZ)总部位于广东省深圳市,囊括了分销和零售两大业务,其中零售业务主要是全国性连锁品牌“国大药店”,覆盖近70个大中城市,拥有4593家零售药店。

同仁堂(600085.SH)的大本营是北京市,主要制造及销售中成药,以同仁牛黄清心丸、安宫牛黄丸等中成药而闻名,其中连锁药店业务主要由旗下子公司同仁堂商业投资集团负责,在全国主要地区共设立门店854家。

一心堂(002727.SZ)以西南地区为根基,与国药一致的业务类似,分销和零售业务并存,共在280多个县级以上城市拥有直营连锁门店6129家,其中有医保刷卡资质的超80%。

益丰药店(603939.SH)驻扎在湖南省常德市,在湖南、湖北、上海、江苏等九省市共开设了4127家连锁门店,其中有医保资质的超75%。公司表示,公司95%以上的门店一线员工均为医学、药学大中专毕业生,专业素质较高。

老百姓(603883.SH)同样发源于湖南省,已构建了4579家门店的营销网络,超87%获得医保资质。

大参林(603233.SH)立足于华南地区,在广东、广西、河南等7个省份开设了4153家门店。

(一)吾股大数据排名分析

通过吾股大数据的分数和排名,可以总览6家公司的财务质量在整个市场中的位置。

同仁堂连续三年均在80分以上,市场排名稳定在250名以上,表明其财务表现相对最优秀;

大参林和国药一致连续三年在75分以上,表现相对较好;

一心堂的分数从72分上升至80分,上升速度最快,表明其财务状况大为改善;

表现相对最差的是老百姓,但分数及排名均有所提升。

(二)成长性分析

下面两张表中,国药一致的营收和归母净利润为国大药店的数据,同仁堂的营收和归母净利润为同仁堂商业公司的数据。

1、营业收入分析

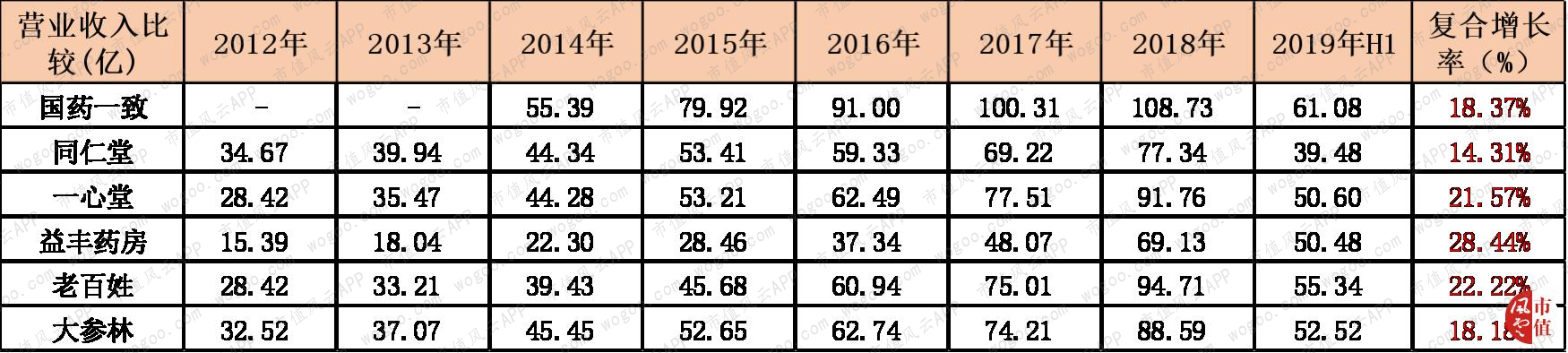

国药一致的营收在2017年首先突破100亿元,2018年增长至108.73亿元;

紧随其后的是老百姓和一心堂,2018年均超90亿元;

益丰药店的营收最低,2018年仅为69.13亿元,但值得一提的是,2019年上半年营收已达50.48亿元,同比增长68.65%,远超其复合增长率28.44%。

益丰药店、老百姓和一心堂最近6年的复合增长率超20%,直接导致三家公司的营收逐渐逼近“起点”很高的国药一致,而后者与大参林的复合增长率约为18%,成长性相对逊色。

同仁堂对开店扩张不热衷,门店数量扩展较慢,其他5家公司的“跑马圈地”速度非常快。

但速度快不等于质量优,销售质量如何,一个有效的指标是创收效率。

2、创收效率

创收效率主要由日均坪效、店均销售额和销售人员平均销售额来衡量。

首先,日均坪效即日均营业收入与门店经营面积的比值,是衡量创收效率的重要指标。

大参林的日均坪效最高,2018年为85.07元/平方米,而老百姓和益丰药房均在60元/平方米上下浮动,一心堂的效率相对最低,稳定在46元/平方米。

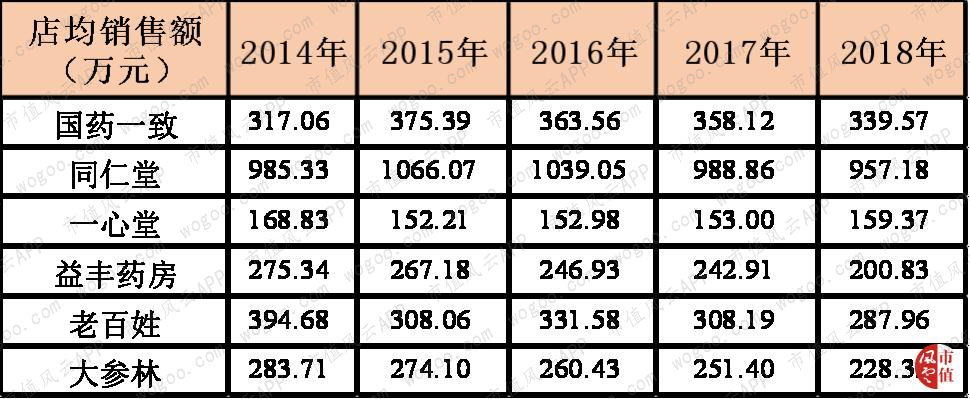

其次看店均销售额,如果店均销售额越高,药店每新开一家店取得的营收就越高,开店的动力自然更强。

同仁堂的店均销售额遥遥领先,同仁堂的优势主要体现在较高的品牌美誉度和独家销售的中成药,对消费者的黏性较高。

而大参林、老百姓和益丰药房的店均销售额基本处于同一水平。

最后,销售人员是公司创收的主力军,其创收的能力直接关系到公司的收入多寡。

同仁堂对销售人员的能力依赖程度较低,较少的销售人员就能创造较高的业绩,导致人均销售额一直遥遥领先。

老百姓和国药一致的人均销售额接近60万元,表明销售人员的创收能力远远高于其余3家,后者的人均销售额基本在40万元附近波动。

综上所述,从创收效率的角度观察,同仁堂的表现最佳,一心堂的表现相对较差。

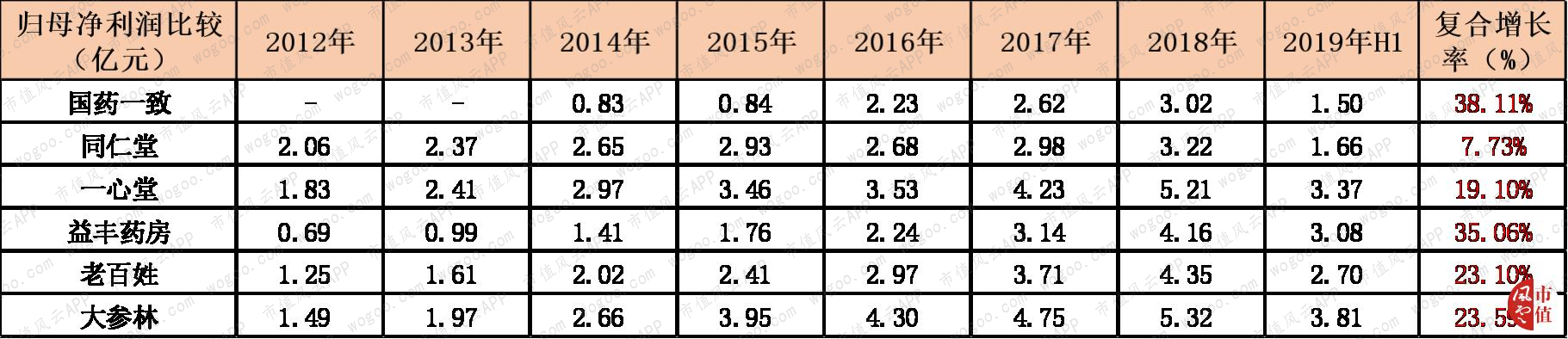

3、归母净利润分析

“第一梯队”大参林与一心堂归母净利润在2018年率先突破5亿;

随后的是益丰药店和老百姓,净利润为4亿元以上,益丰药店在2019年上半年的表现同样亮眼,达3.08亿元,与第一梯队同处3亿以上的水平。

益丰药店归母净利润的复合增长率高于其营收复合增长率,且两项数据均处于可比公司的最好水平。

出现类似情况的还有老百姓和大参林,表明其营收的迅猛增长没有牺牲净利润增速。

国药一致的营收规模相对最大,但净利润相对最低,复合增长率相对最高。

接下来我们看看6家公司的盈利能力。

(三)成长性分析

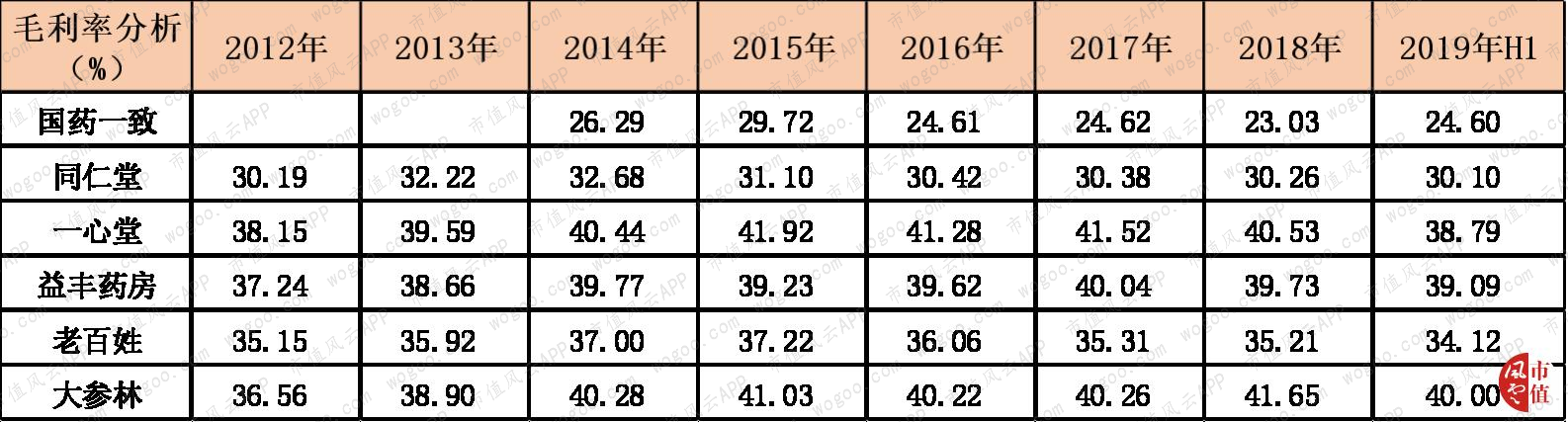

1、毛利率分析

一心堂和大参林的毛利率相对最高,基本能维持在40%附近;国药一致的毛利率相对最低,长期处于30%以下。

(注:国药一致采用其医药零售业务的毛利率)

大参林和一心堂的毛利率能维持在40%以上,其秘诀是大参林参茸滋补药材、保健品和医疗器械的毛利率贡献较高,而且一心堂的连锁药店数量相对最多,对供应商形成较为强大的议价能力,且销售占比较大的厂商品牌共建药品的毛利率相当高。

益丰药店与上述2家公司的毛利率相当接近,且变动趋势大致趋同。

其余3家公司的毛利率相对较低,其中国药一致的毛利率近年来持续低于25%。

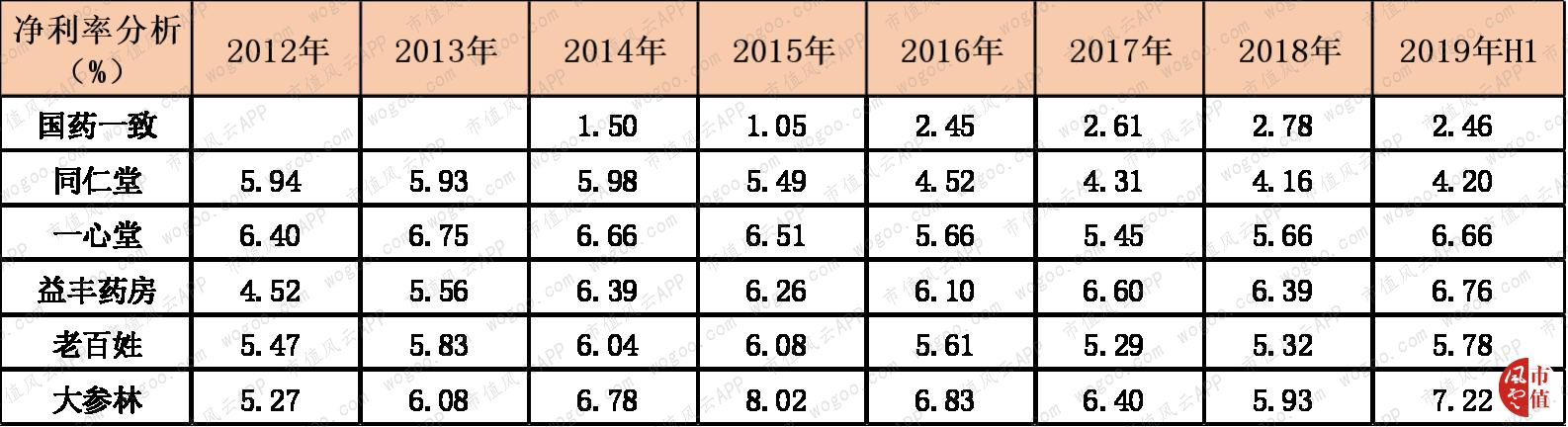

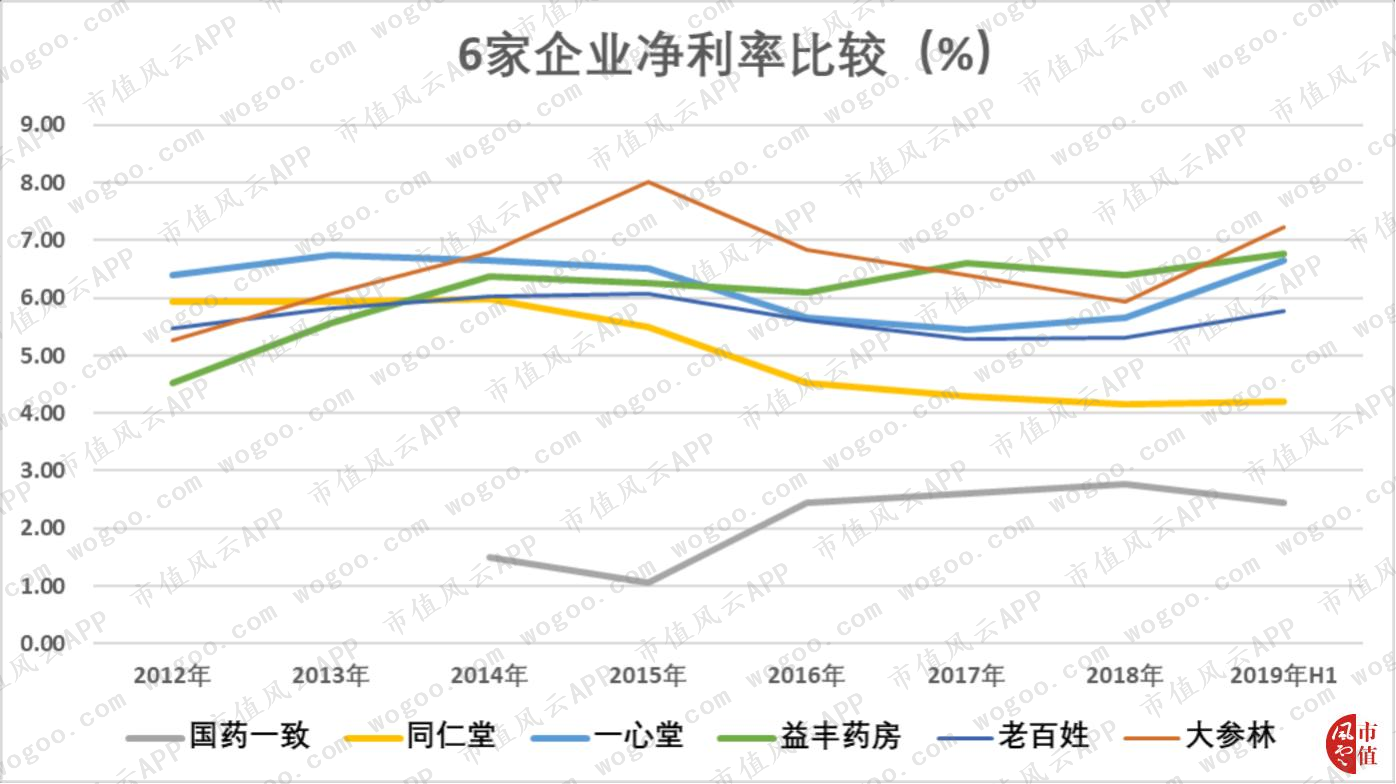

2、净利率分析

一心堂、益丰药店、老百姓和大参林的净利率非常接近,基本在5%-7%之间波动。

受低于同行的毛利率影响,国药一致旗下国大药店的净利率仅不到3%,与同行对比,显得相形见绌。

此外,老百姓的毛利率虽然相对较低,但净利率的表现相对良好,基本达到一心堂等公司的水平。

主要原因隐藏在销售费用率里。

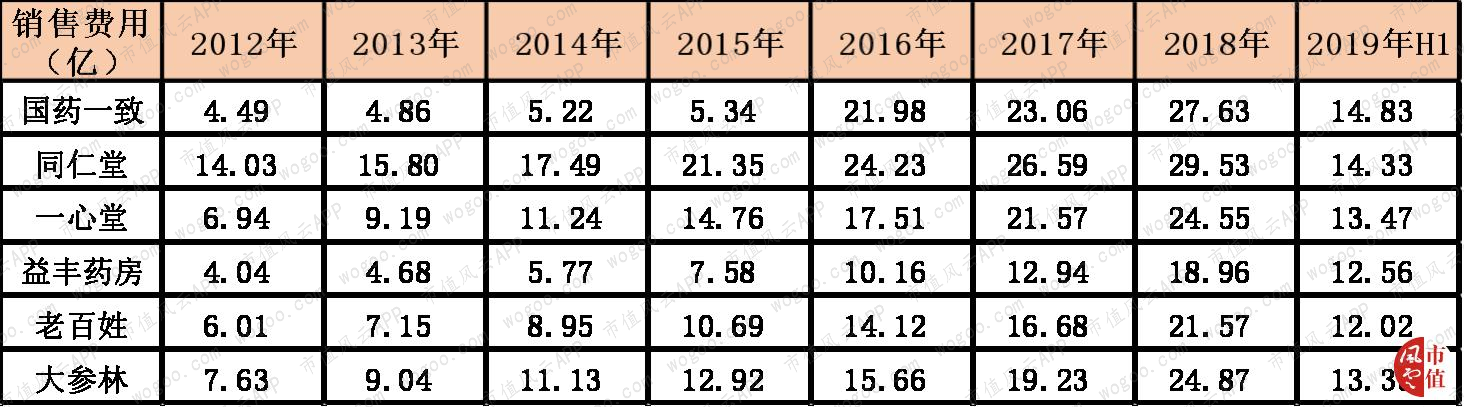

3、销售费用率

销售费用基本占6家公司三大费用比例的80%左右,因此这里仅分析销售费用率。

从下表可知,截止2018年末,除了益丰药店的销售费用仅为18亿,其余5家公司的销售费用均突破20亿元。

而对于零售药店而言,主要的销售费用为人员薪酬和场地租赁费,且这些是刚性支出。

下图是2018年6家公司的人员薪酬和场地租赁费及其占比:

从上图得知,职工薪酬和场地租赁费的合计占比基本为80%附近,同仁堂的占比偏低主要是因为其销售费用还有7.47亿元的“市场拓展费”。

随着政策对药店的人员素质及数量提出更高的要求,职工薪酬的支出或许仍将持续增长。

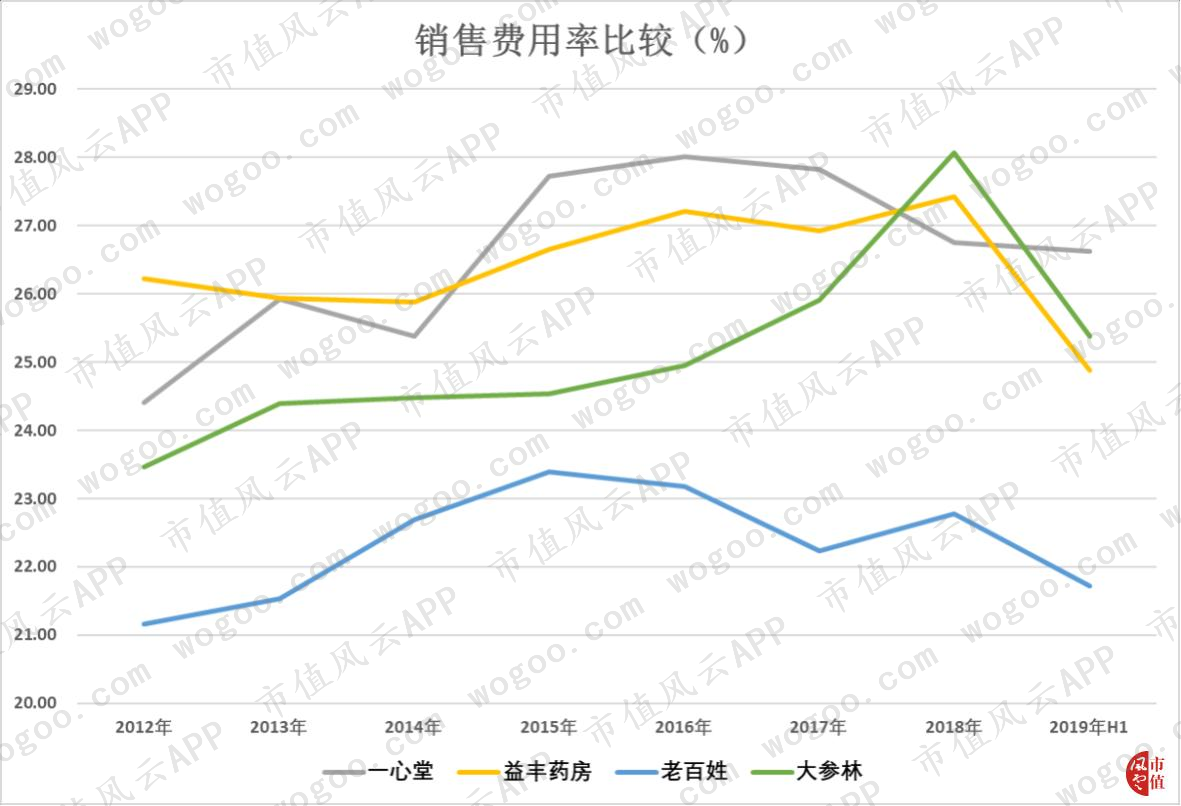

由于国药一致和同仁堂的其他业务营收占比较大,因此销售费用率分析不包含这两家公司。

大参林的销售费用率增长迅速,在2018年提升至28.07%,是可比公司的最高水平,紧随其后的益丰药店的27.43%和一心堂的26.75%,这两家公司同样呈总体向上趋势。

老百姓的净利率相对较高的原因是虽然其职工薪酬和场地租赁费用合计达17.33亿元,但相对其同期94.71亿元的营收,其销售费用率相对营收金额相近的大参林和一心堂而言处于明显低位,有效地提高了公司的盈利水平。

接下来通过运营能力指标观察4家公司的供应链管理能力。

(四)存货周转率分析

由于国药一致和同仁堂的其他业务营收占比较大,因此运营能力分析不包含这两家公司。

4家公司的流动资产中,存货的数额及比例均相当高,而存货的大头自然是库存商品。

因此,存货周转速度越快,表明公司的存货转换成现金或应收账款的速度较快,公司的供应链管理能力越强。

截止2018年,老百姓的存货周转率相对最高,为4.06,大参林相对最低,仅为2.87。

除了老百姓存货周转率的变化表现为区间震荡,其他3家公司均出现不同程度的下滑。

为什么会出现这种情况?

这主要与4家企业门店数量的快速增加有较大关系。

常理而言,当一家药店要开门营业时,所有销售的药品已备货就绪,但新开门店的知名度较低,客户较少,初期收入较低,需要一个较长时间的爬升过程,且为了提高知名度而花重金搞促销活动和投入广告,盈利难度较大。

因此当上述公司每年均新增数百家连锁药店时,容易出现存货增长速度远高于收入增长速度的情况。

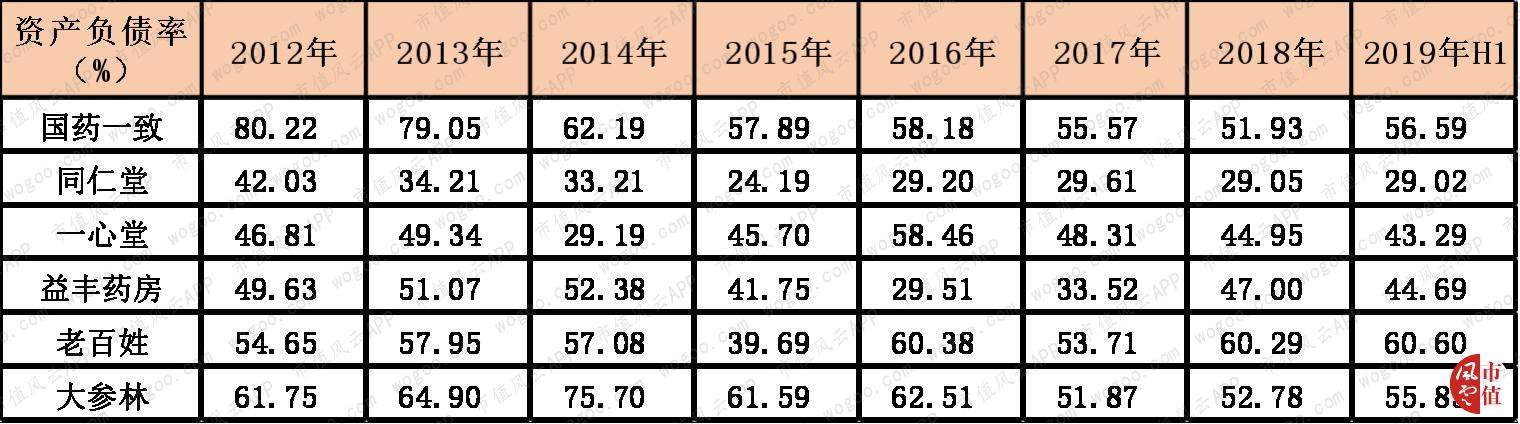

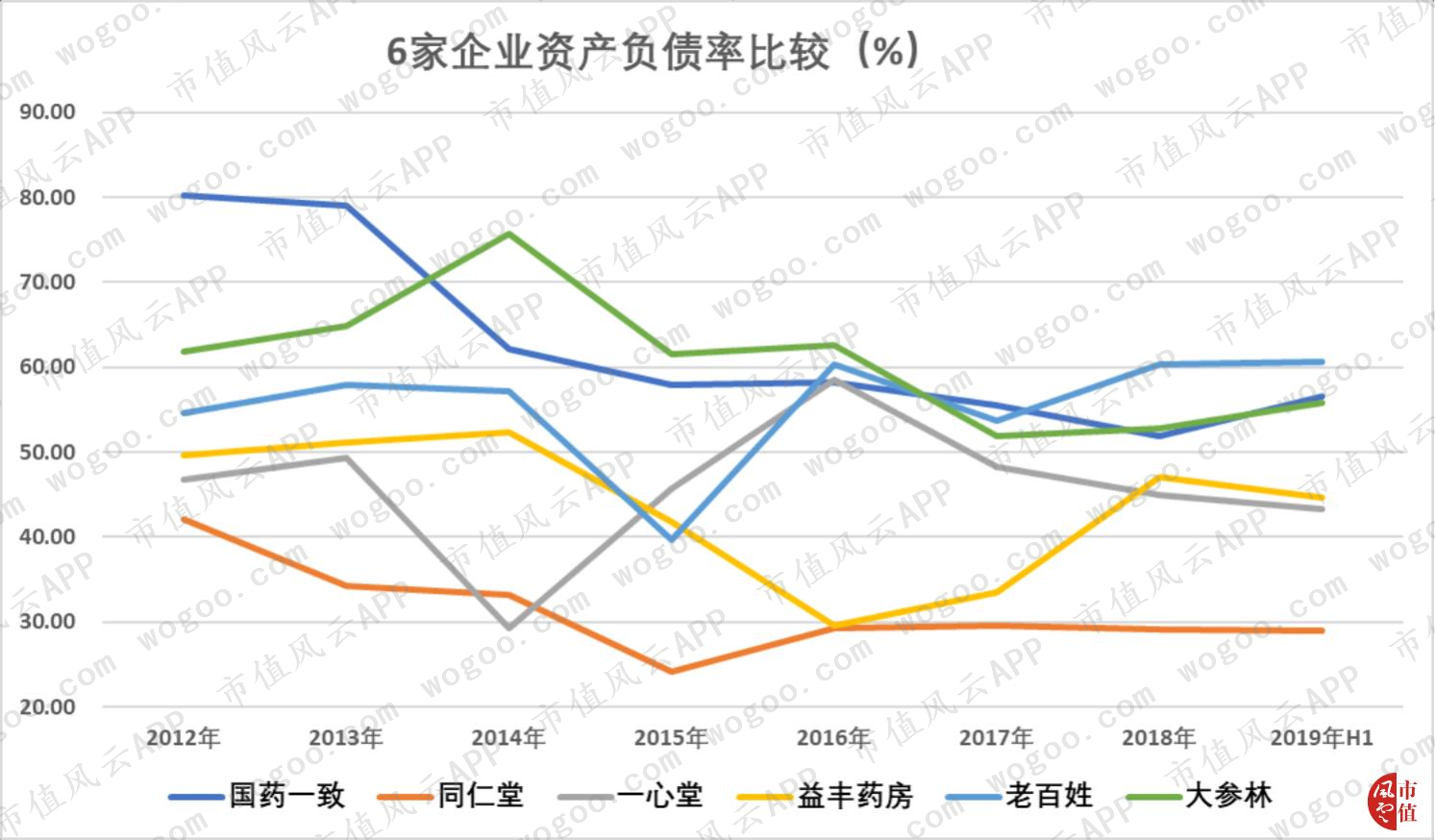

(五)偿债能力分析

6家公司的资产负债率差距较大,老百姓、大参林和国药一致均达到50%以上,同仁堂相对最低。

虽然负债率看似不低,但研究其负债结构发现,大部分均为经营性负债,有息负债占比较少,其中除了老百姓,其他5家公司仅靠货币资金就可以覆盖有息负债,偿债压力较小。

(注:覆盖倍数是2019年H1货币资金占有息负债的比例)

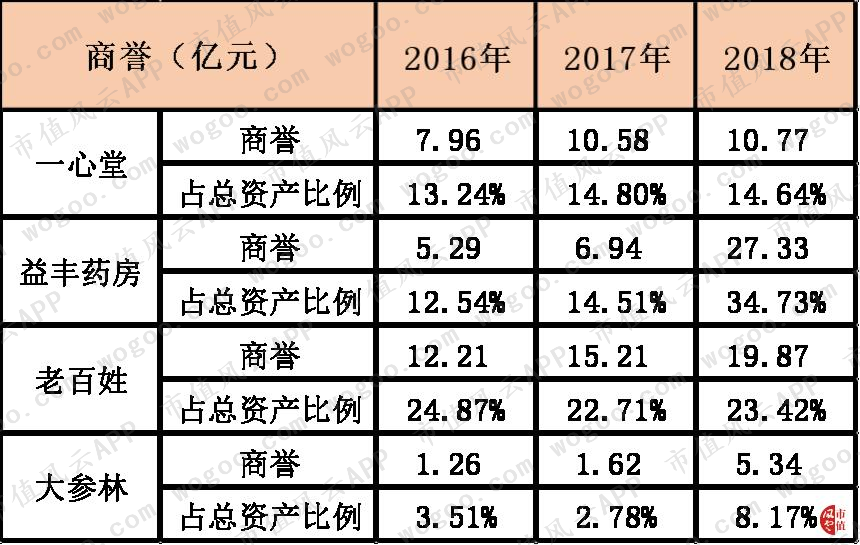

(六)警惕商誉减值风险

最后,值得注意的是其中4家上市公司的商誉问题。

由于这4家上市公司会采取并购当地单体药店或小连锁药店的方式切入当地市场,因此溢价收购的情况并不少见,继而导致每家公司的商誉数字均较高,且增长速度较快。

从上表得知,益丰药店、老百姓和一心堂的商誉占总资产比例较高,2018年依次为34.73%、23.42%和14.64%。

如果并购的药店业绩不达预期,可能会出现大额商誉减值,对当期利润影响较大。

总结

医药零售市场的“蛋糕”很大,目前大鱼吃小鱼的现象正在上演,且伴随着高济医疗、阿里等大佬们纷纷入局,在小鱼被吃得差不多以后,或许接下来就是巨头之间的激烈对决。

总体而言,从吾股大数据系统的全市场排名和财务指标分析看,6家药店公司的财务数据基本处于市场前列水平,但需重点警惕商誉减值风险。

或许基于良好的财务数据,一心堂、益丰药房和国药一致今年受到北向资金和公募基金的追捧。

根据Choice数据显示,截止2019年二季度,公募基金合计持有益丰药房达35.92亿市值、老百姓27.78亿市值,其他4只股票的公募基金持仓均超过10亿市值。

回复

回复