会员

会员 下载APP

下载APP

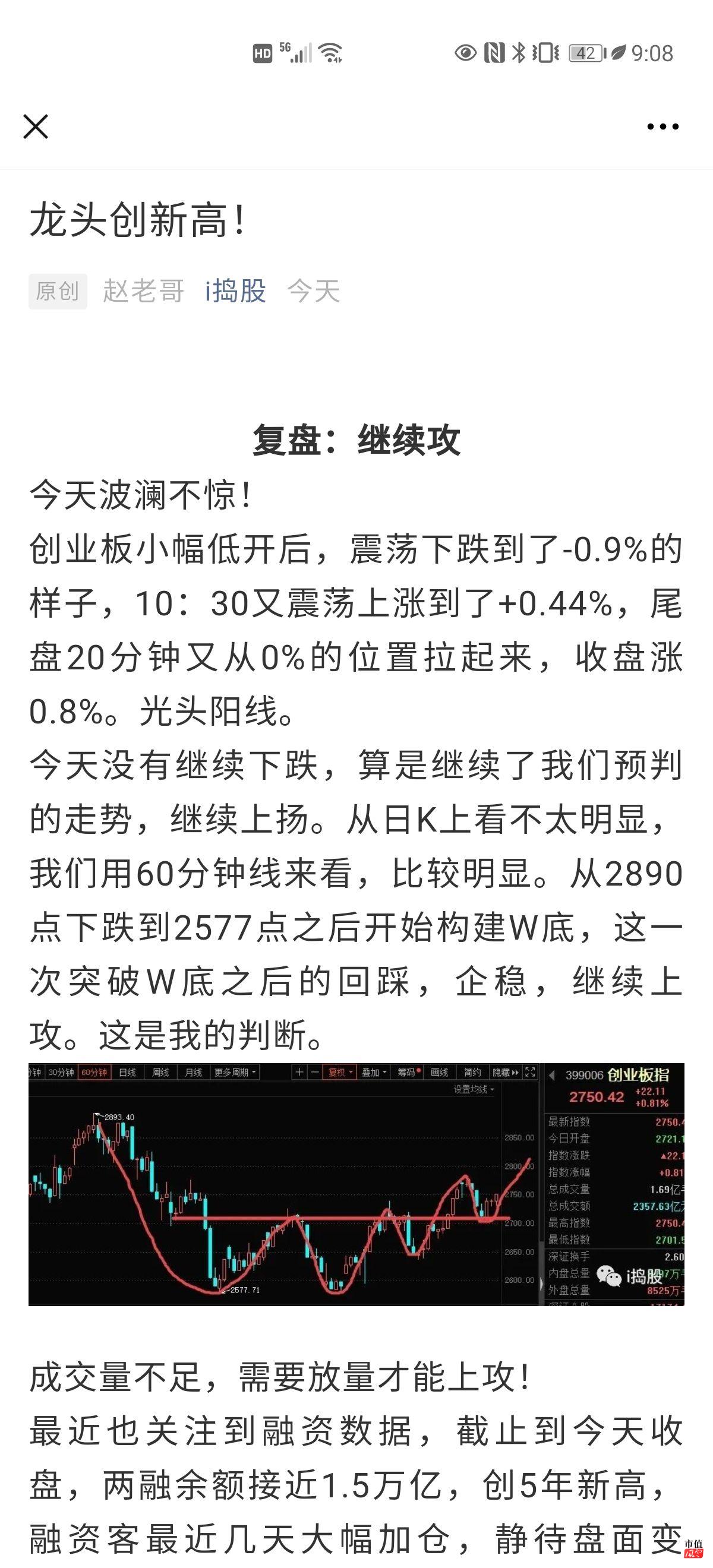

龙头创新高!

近也关注到融资数据,截止到今天收盘,两融余额接近1.5万亿,创5年新高,融资客最近几天大幅加仓,静待盘面变化。

盘面上看,什么军工领涨,我都不关注,也没研究过。科技板块中的新能源比亚迪涨停,这个厉害。市场对比亚迪最新的这一款新能源车--比亚迪汉期待很高啊。宁德时代也跟着长老 不到4%,看看大洋对岸的特斯拉,天天新高。怎么看都是国内的资金过去帮助敌人呢,不想外国机构的风格啊。

欧菲光被T出群的背后,是我们的不足

今早还没开盘,就传出重大不利消息:欧菲光被苹果踢出供应链了。这对欧菲光是致命的,开盘果断一字跌停。在8月中欧菲光被美国商务部纳入实体清单,当时就预判它很可能会受到影响,虽然午后辟谣,说没有,谣言,22.4亿资金翘板,全天成交66亿,收盘下跌6.6%。但是,对欧菲光来讲,这一点都不“6”啊,有这一档子事,我是不敢再碰它了。

受益传言的是谁呢?蓝思科技!盘中传出蓝思科技承接了欧菲光的订单,蓝思的股价一度上涨14%,午后全面回落,收盘涨5%。收盘之后,有人说蓝思科技董秘发了下面一张图,貌似间接认可这个事实。

怎么感觉,这新闻一来一去都是被有心人刻意安排的,先打压欧菲光跌停吃货,再拉升蓝思科技涨10%出货?

这件事的背后,再一次印证了一个逻辑:供应链的稳定性与安全性。可以发现,依靠国外技术的高科技企业,供应链极度脆弱,从华为半导体产业,到欧菲光的苹果产业链。不安全。

这就是为什么国家要提出“双循环”的原因了,原来市场与资源两头在外的外向型经济,再这种极端情况下,不稳定。构造以内循环为主的双循环势在必行。而内循环的核心逻辑是:供应链的安全与可靠。这是十四五的重要课题。

所以,我也一直强调一个观点,现在国产替代不再只是一种口号,而是实实在在的企业行为。

比如,在韦尔中报业绩说明会上,公司领导就直言不讳的说,现在国内的大厂都是主动找公司合作,大量使用公司产品。放在以前,基本上都是用国外的产品。作为国内摄像头cis龙头企业,韦尔这两年技术进步神速,弥补上了几年前被索尼三星超于的遗憾,在技术与制程上,基本与索尼三星在同一进度。再加上国产替代,公司的产品,公司的业绩都具有很好的确定性与成长性。

再比如,兆易创新,作为国内的NOR Flash龙头与MCU龙头,公司也说,国内厂商主动合作,共同成长。目前公司的MCU已经很多大企业进行合作,而放在以前是很难实现的,这部分客户的产品要在明年才能逐渐放量,目前还在设计与测试阶段。而公司去年推出的车规级大容量的NOR,目前也已经在各大汽车厂商进行小规模量产。

如果说韦尔、兆易属于国产替代的受益者,那么,闻泰既是国产替代的受益者,也是推动者。受益方面,公司的功率器件被华为,比亚迪等国内一众大厂采购,进行国产替代。推动方面,闻泰收购世界级的功率器件龙头企业---安世半导体,正在推进把安世的先进生产线引进中国,在内地生产,用国内的供应商,把供应链放在国内,带动国内供应链的发展。闻泰是国产替代做得最好的公司。

“补短板,炼长板”,短板要补上,而已经具有一定优势的方面,也必须更加突出。

当然,欧菲光是成也苹果,败也苹果。一家客户独大的情况,就容易出事。

自己的几只票今天表现:

国瓷材料:4.45%,新高

闻泰科技:-0.83%

兆易创新:0.15%

韦尔股份:0.52%

芯朋微:-1%

卓胜微:-2.33%

广联达:1.03%

中公教育:-2.8%

宁德时代:3.8%

后文还有闻泰科技,广联达,国瓷材料的分析!请关注下面的号