会员

会员 下载APP

下载APP

一、公司业务简述

(一)主营业务

公司是一家微电子材料的平台型高新技术企业,围绕泛半导体材料和新能源材料两个方向,主导产品包括光刻胶及配套材料、超净高纯试剂、锂电池材料和基础化工材料等,广泛应用于半导体、新能源、基础化工等行业,主要应用到下游电子产品生产过程的清洗、光刻、显影、蚀刻、去膜、浆料制备等工艺环节。

(二)公司主要产品及用途

1、光刻胶及配套材料

光刻胶是利用光化学反应经光刻工艺将所需要的微细图形从掩模版转移到待加工基片上的图形转移介质,由成膜剂、光敏剂、溶剂和添加剂等主要化学品成分和其他助剂组成,被广泛应用于光电信息产业的微细图形线路的加工制作,是微细加工技术的关键性材料。在光刻工艺中,光刻胶被均匀涂布在硅片、玻璃和金属等不同的衬底上,经曝光、显影和蚀刻等工序将掩膜版上的图形转移到薄膜上,形成与掩膜版完全对应的几何图形。光刻胶按显示的效果,可分为正性光刻胶和负性光刻胶,如果显影时未曝光部分溶解于显影液,形成的图形与掩膜版相反,称为负性光刻胶;如果显影时曝光部分溶解于显影液,形成的图形与掩膜版相同,称为正性光刻胶。

光刻胶产品由公司的子公司苏州瑞红生产,苏州瑞红作为国内光刻胶领域的先驱,规模生产光刻胶近30年,产品主要应用于半导体及平板显示领域,产品技术水平和销售额处于国内领先地位。公司紫外负型光刻胶和宽谱正胶及部分g线等高端产品已规模供应市场数十年, i线光刻胶近年已向中芯国际等企业供货,高端KrF(248)光刻胶完成中试。公司承担并完成了国家重大科技项目02专项“i线光刻胶产品开发及产业化”项目,拥有达到国际先进水平的光刻胶生产线,实行符合现代电子化学品要求的净化管理,拥有国家02专项资助的一流光刻胶研发和评价实验室。配套材料是满足制造中特殊工艺需求的配方类或复配类化学品,是在单一的高纯微电子化学品(或多种微电子化学品的配合)基础上,加入水、有机溶剂、螯合剂、表面活性剂等混合而成的化学品。公司生产的配套材料主要包括光刻胶配套试剂为主的显影液、剥离液、蚀刻液和清洗液等复配材料,并向半导体公司实现批量供货。

2、超净高纯试剂

超净高纯试剂是控制颗粒和杂质含量的电子工业用化学试剂。超净高纯试剂方面,公司的电子级双氧水达到全球第一梯队的技术品质,部分超净高纯试剂达到国际最高纯度等级(G5),打破了国外技术垄断,制定了多项行业标准,正在稳步推动进口替代。

超净高纯试剂主要用于半导体等电子信息产品的清洗、蚀刻等工艺环节。不同线宽的集成电路制程工艺中必须使用不同规格的超净高纯试剂进行蚀刻和清洗,且超净高纯试剂的纯度和洁净度对集成电路的成品率、电性能及可靠性均有十分重要的影响。公司在半导体材料方面布局的高纯双氧水、高纯氨水及在建的高纯硫酸等产品品质已达到或者可达到SEMI最高等级G5水准,金属杂质含量均低于10ppt,高纯硫酸产品预计2021年实现投产后,半导体用量最大的三个高纯湿化学品将整体达到国际先进水平,可基本解决高纯化学品这一大类芯片制造材料的本地化供应,实现半导体关键材料国产化、本地化,为打造高端半导体产业链提供了支撑。已投产主导产品获得中芯国际、华虹宏力、长江存储、士兰微等国内知名半导体客户的采购。公司其他多种超净高纯试剂如BOE、硝酸、盐酸、氢氟酸等产品品质全面达到G3、 G4等级,可满足平板显示、 LED、光伏太阳能等行业客户需求。

3、锂电池材料

公司锂电池材料主要产品包括CMC等锂电池粘结剂以及NMP(N-甲基吡咯烷酮)、电解液等。其中,锂电池粘结剂是一种高分子聚合物,是制作锂电池负极和隔膜的重要原料,主要起到将电极活性物质粘附在集流体的作用。公司生产的锂电池粘结剂具有用量少、内阻低、耐低温性能突出、循环性能优良等优点,能够满足客户对产品特性(如粘结性能、耐溶剂性能、涂布性能等)的个性化需求,可为电池活性物质提供更好的粘结,特别适合应用于大尺寸混合动力锂电池的制造,主要客户包括比亚迪等知名动力锂电池生产厂商。NMP具有毒性低、沸点高、极性强、粘度低、溶解能力强、化学稳定性、热稳定性优良等特点,是一种被广泛应用于锂电池、芯片、平板显示等行业的有机溶剂产品。在锂电池的生产材料中, NMP一是作为正极涂布溶剂,二是作为锂电池导电剂浆料溶剂,为一项不可或缺的溶剂材料。主要终端客户包括锂电行业知名企业如三星环新(西安)动力电池有限公司、江苏天奈科技股份有限公司、焦作集越纳米材料技术有限公司等。电解液产品为锂电池的四大关键材料之一,是有机溶剂中溶有电解质锂盐的离子型导体,在电池中作为离子传输的载体,在电池正负极之间起到传输能量的作用,电解液产品的性能一定程度上决定了锂电池高电压、高比能等特性。

4、能源及基础化工材料

功能性材料方面,公司依托完善的光刻胶技术评价平台,开发了系列功能性材料用于光刻胶产品配套,为客户提供了完善的技术解决方案,目前已进入半导体制造厂商宏芯微、晶导微的供应商体系。

公司年产30万吨高品质工业硫酸,副产三氧化硫、蒸汽等副产品,上述产品为能源及基础化工材料。随着公司年产9万吨超大规模集成电路用半导体级高纯硫酸技改项目的实施,部分硫酸产能将由基础化工行业类别转化为超净高纯试剂行业类别,公司产品结构将得到进一步优化。

二、今年来公司运营情况

1、 业务经营方面

2020年度,公司实现营业总收入102,233.25万元,较上年同期增长35.28%;实现归属于上市公司股东的净利润7,695.01万元,较上年同期增长145.72%;实现归属于上市公司股东的扣除非经常性损益后的净利润4,412.83万元,较上年同期增长95.98%。

随着我国芯片制造行业国产替代进程加速,报告期内,公司核心产品光刻胶及配套材料的销售取得历史最好成绩,全年实现销售17,912.44万元,同比增长16.98%。半导体级双氧水销售同样取得较大突破,已成功实现在中芯国际、华虹宏力、方正半导体、武汉新芯、长江存储等芯片制造龙头企业的测试、跨线及产销量爬坡。超净高纯试剂全年实现营业收入20,909.99万元,比上年同期增长16.94%,正逐步成为下游芯片制造企业的主要供应商,实现半导体级高纯试剂的国产替代;锂电池材料营业收入34,436.53万元,比上年同期增长34.88%;基础化工材料营业收入20,776.18万元,比上年同期增长89.52%;能源营业收入6,563.28万元,比上年同期增长18.80%。

2、 技术研发和客户开拓

2020年度,公司持续投入研发资源,研发能力取得长足进步。截至报告期末,公司及下属子公司共拥有专利72项,其中发明专利45项。公司产品等级不断提升,在中高端客户市场的客户储备和开拓也取得一定突破。

第一,光刻胶及配套材料方面,公司光刻胶及配套材料产品序列齐全,产业化规模、盈利能力均处于行业领先水平。公司承担的02国家重大专项光刻胶项目已经通过国家重大专项办的验收,公司生产的i线光刻胶已向合肥长鑫、士兰微、扬杰科技、福顺微电子等行业头部公司供货。 KrF(248nm深紫外)光刻胶完成中试,产品分辨率达到了0.25~0.13µm的技术要求,建成了中试示范线。此外,公司在2016年与日本三菱化学株式会社在苏州设立了LCD用彩色光刻胶共同研究所,为三菱化学的彩色光刻胶在国内的检测以及中国国内客户评定检测服务,并于2019年开始批量生产供应显示面板厂家。同时,在市场空间巨大但自给率仍然较低的双重背景下,结合西方国家对中国实施技术封锁等国际竞争环境的影响,为提升国家关键材料领域“自主可控” 水平,实现半导体材料的“国产替代” , 公司于2020年下半年购买ASML1900Gi型光刻机设备, ArF高端光刻胶研发工作正式启动,旨在研发满足90-28nm芯片制程的ArF(193nm)光刻胶,满足当前集成电路产业关键材料市场需求。公司依托设立在公司的国家CNAS实验室及江苏省集成电路精细化学品工程技术中心等研发平台,开发了系列配套材料用于光刻胶产品配套,为客户提供了完善的技术解决方案,并向半导体公司实现批量供货。

第二,超净高纯试剂方面,公司的电子级双氧水、氨水达到全球第一梯队的技术品质,公司的电子级双氧水首次实现国产化,并在我国先进集成电路制造中实现大规模应用,同时联合上下游产业链共同制定颁布了我国第一个集成电路用双氧水产品标准,于2020上半年在中国集成电路产业技术创新联盟第三届“IC创新奖” 上获得“技术创新奖” 。同时实现向半导体公司,如中芯国际、华虹宏力、方正半导体、武汉新芯、长江存储等国内主流半导体企业的供货或通过其采购认证,未来将进一步扩大合作范围。

第三,锂电池材料方面,公司与行业主流公司如江苏天奈科技股份有限公司、欣旺达电动汽车电池有限公司等建立了长期稳定的合作关系。报告期内,公司研发的CMCLi粘结剂生产线顺利落成,并实现量产,规模达千吨级。该产品与传统CMCNa粘结剂相比可以提高首效性能,更好的低温性能及循环寿命,实现了我国在该领域零的突破,打破了高端市场被国外企业垄断的格局。在丙烯酸粘结剂开发方面也取得了较大突破,解决了隔膜涂布的高粘结,低水分,耐高温等问题, 耐高温粘结剂充分得到客户的测试并认可,在正极底涂应用中已经取得了零的突破,并进入中试阶段。报告期内,顺利完成对载元派尔森的收购,一举进入三星环新的供应体系,其主要产品NMP全年产销两旺,市场空间较大。同时公司正在加大在锂电池电解液方面的开发研究,寻找新的突破。

3、 投资项目进展

1)电子级硫酸改扩建项目为了打造电子级硫酸产业链,公司正在投资建设年产9万吨电子级硫酸改扩建项目处于设备调试阶段。

2)眉山年产8.7万吨光电显示、半导体用新材料项目。2019年9月26日公司公开发行可转换公司债券部分募集资金计划用途为用于本项目的建设。

3)湖北省潜江市投资建设晶瑞(湖北)微电子材料项目处于前期建设阶段。

4)建设年产5.4万吨微电子材料及循环再利用项目处于设计、规划阶段。

4、 客户资源优势

公司主要要的优质客户包括半导体行业客户中芯国际、华虹宏力、长江存储、合肥长鑫等公司,锂电池行业客户比亚迪、力神等,平板显示行业客户信利等, LED行业客户三安光电、华灿光电等。公司子公司载元派尔森也是目前三星环新在中国唯一指定的NMP供应商。

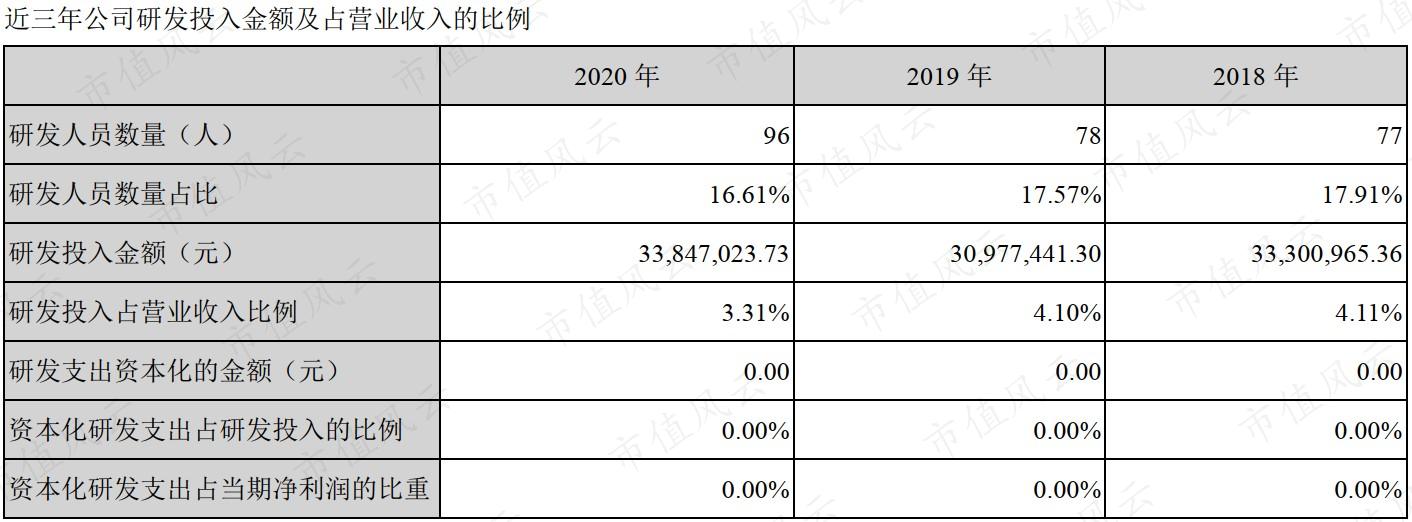

5、研发情况

2020年公司研发投入为3,384.70万元。截至报告期末,公司及下属子公司共拥有专利72项,其中发明专利45项。

光刻胶及配套材料方面,已取得02重大专项实施管理办公室下达的验收结论书,苏州瑞红完成了多款i线光刻胶产品技术开发工作,并实现销售。取得中芯国际、扬杰科技、福顺微电子等国内企业的供货订单,并在士兰微、吉林华微、深圳方正等知名半导体厂进行测试。苏州瑞红研发的RZJ-325系列光刻胶、高粘附性光刻胶RFJ-210G取得晶安光电、水晶光电、扬杰科技、安芯半导体等国内行业龙头企业的供货订单;同时,苏州瑞红研发的TFT-Array光刻胶产品、厚膜光刻胶RZJ-T3520等光刻胶产品也将逐步推向市场,取得部分客户的扩量订单。公司于2020年下半年购买ASML1900Gi型光刻机设备, ArF高端光刻胶研发工作正式启动,旨在研发满足90-28nm芯片制程的ArF(193nm)光刻胶。

超净高纯试剂方面,通过公司超净高纯试剂、光刻胶等新型精细化学品的技术改造项目的建设完成,提升了产品等级,其中氟化铵、硝酸、盐酸、氢氟酸达到G3、 G4等级,氨水、双氧水达到G5等级,为公司打造成为半导体材料解决方案提供了有力的产品及品质保证;公司在双氧水方面做了重点技术攻关,提高了双氧水的稳定性,技术水平达到国际先进水平,正在稳步推动进口替代,并实现向华虹宏力、方正半导体、武汉新芯、长江存储等供货或通过其采购认证。同时,公司报告期内启动超净高纯氨水的品质进一步提升的技术攻关,力争达到国际先进水平。超净高纯硫酸项目的开发与建设已接近尾声,截至本报告出具日,正处于项目设备调试阶段,该项目的达产,意味着我国芯片先进制程所需的电子级硫酸领域的空白得以弥补。

在锂电池材料研发方面,通过引进人才和技术,加大研发,实现了CMCLi粘结剂的规模量产并成功进入数码及动力电池客户,解决了电池的低温快充问题,并被硅碳负极体系成功采用,打破的长期被CMCNa垄断的格局,在隔膜上应用的粘结剂主要从高粘结, 低水分,耐高温寻找突破,被主流的隔膜厂家逐渐认可,公司继续在柔性粘结剂,纳米型粘结剂方面持续加大研发。

三、 所处细分行业概况

1、 超净高纯试剂和功能性材料

超净高纯试剂和功能性材料具有技术门槛高、资金投入大、产品更新换代快等特点。行业技术趋势上看,满足纳米级集成电路制造和高世代平板显示生产的技术需求和功能性需求是超净高纯试剂和功能性材料今后发展方向。

2、 光刻胶:全球光刻胶需求不断增长

据中经先略数据中心预测,在下游电子行业的带动下,据Reportlinker机构预测,2019-2026年全球光刻胶消费量的复合年增长率为6.3%,至2026年,全球光刻胶行业市场规模将突破120亿美元。同时,光刻胶市场高度集中,全球市场主要被日本、美国、台湾等国家与地区的几家大型企业所垄断,如日本合成橡胶(JSR)、东京应化(TOK)、住友化学、美国杜邦等。随着中国企业微电子化学品基础研究的加强,部分国内企业已经突破了部分高端微电子化学品的生产技术,开始向国内电子生产企业提供质量稳定产品,未来光刻胶进口替代趋势将更加明显。

3、 锂电池粘结剂

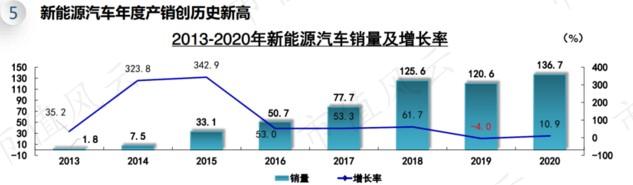

受国内新能源汽车政策驱动,根据中国汽车工业协会统计, 据中国汽车工业协会统计,2020年全年,新能源汽车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%。其中纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%;新能源汽车已成为市场最大亮点。

新能源汽车的高速增长使得动力锂电池需求同步剧增。锂电池粘结剂作为制作锂电池负极、隔膜的重要原料,国内锂电池负极粘结剂未来几年有望保持30%左右的高增速增长。

4、 外延发展剑指高纯硫酸

通过外延并购助飞公司未来发展。2018年,公司收购江苏阳恒化工有限公司并对其增资,引进先进提纯技术,将补齐公司在高纯硫酸的短板,提升高纯硫酸的技术和产能并引入日本三菱化学株式会社提纯技术,通过阳恒将设年产9万吨电子级。高纯双氧水和硫酸是12寸晶圆用量最大的两种高纯试剂,公司已经突破G5等级双氧水,硫酸的布局将和公司现有产品形成协同效应,大幅增强公司竞争力。

四、 财务数据分析

从2020年财报来看,公司业绩总体良好:资产负债率中有一半以上属于经营性负债,有息负债率较低; 应收账款90%左右为一年内账龄,库存商品占总存货比例50%左右。如此看来应收账款和库存商品风险不大。

五、买入时机判断

成长股的选择我看重以下四个方面:成长+低估+预期差+起爆点。

第一、成长性

电子级双氧水达到全球第一梯队的技术品质,光刻胶达到国内第一梯队技术品质,正在稳步推动进口替代,国内8寸和12寸标杆性客户正在按计划推进,其中已在华宏完成测试,即将进入中芯国际产线测试;第二,光刻胶方面,公司承担了02国家重大专项,已向02项目专项办公室提交验收申请,i线光刻胶已通过中芯国际上线测试;第三,功能性材料方面,公司依托完善的光刻胶技术评价平台,开发了系列功能性材料用于光刻胶产品配套,为客户提供了完善的技术解决方案,目前已进入半导体制造厂商宏芯微、晶导微的供应商体系。

第二、估值低估

光刻胶产品由本公司的子公司苏州瑞红生产, 目前国内光刻胶领域里厂家比较多,但很多是低端光刻胶,能做高端光刻胶的只有苏州瑞红、北京科华,市场前景广阔。北京科华被$南大光电(300346.SZ)$收购,但南大光电的整体情况没有$晶瑞股份(300655.SZ)$ 优秀,再加上南大光电的股权之争一直是一个隐患,制约了南大光电的发展。

苏州瑞红生产的锂电池粘结剂具有用量少、内阻低、耐低温性能突出、循环性能优良等优点,能够满足客户对产品特性(如粘结性能、耐溶剂性能、涂布性能等)的个性化需求,可为锰酸锂和磷酸铁锂等锂电池材料提供更好的粘接,特别适合应用于大尺寸混合动力锂电池的制造,主要客户包括比亚迪、力神、宁德时代新能源、哈光宇等知名动力锂电池生产厂商。

第三、预期差

营业收入和净利润连续两个季度均有所下滑,给人以公司经营走下坡路的印象,殊不知结构已悄然发生了变化,从2020年第二季度开始,毛利率连续增加,营业收入和净利润已经连续三个季度正价,并且净利润增速远远高于营业收入增速。业绩释放应该指日可待。

第四、起爆点

个人认为该股筹码调整基本充分、业绩已经触底反弹走向正轨,加上国家集成电路大基金第二期资金入驻;10月8日消息,工信部网站发布的消息,工信部日前复函政协十三届全国委员会第二次会议第2282号(公交邮电类256号)提案表示,将持续推进工业半导体材料、芯片、器件及IGBT模块产业发展,根据产业发展形势,调整完善政策实施细则,更好的支持产业发展。通过行业协会等加大产业链合作力度,深入推进产学研用协同,促进我国工业半导体材料、芯片、器件及IGBT模块产业的技术迭代和应用推广。

回复

回复