会员

会员 下载APP

下载APP

2025年11月21日,有着“男人的衣柜”之称的海澜之家正式向港交所递交上市申请,独家保荐人为华泰国际。此次并非这家男装巨头首次叩击资本市场——2014年,它通过借壳凯诺科技成功登陆A股,市值一度突破800亿元,成为“A股男装第一股”。如今时隔11年冲刺H股,褪去“全球化战略升级”的包装,更像是在行业下行、业绩承压、转型乏力背景下的一场“输血续命”式资本运作。本文将从行业环境、财务现状、核心挑战与转型举措四方面,浅析海澜之家此次赴港上市的动因与前景。

上市动因:行业下行与业绩承压的双重倒逼

海澜之家选择此时递表,本质是被内外双重压力推着向前。从外部行业环境看,2025年国内服装行业正经历“量利双降”的艰难期:根据国家统计局数据,2025年1—9月,我国服装行业规模以上企业13673家,实现营业收入8685.18亿元,同比下降4.63%;利润总额319.23亿元,同比下降16.19%,降幅较2024年同期扩大13.57个百分点。消费方式变革更让传统服装企业雪上加霜——线上购物的便捷性、直播电商的爆发式增长,让线下门店逐渐沦为“免费试衣间”,大量服装门店被餐饮、茶饮等体验式业态取代,线下渠道生存空间持续挤压。

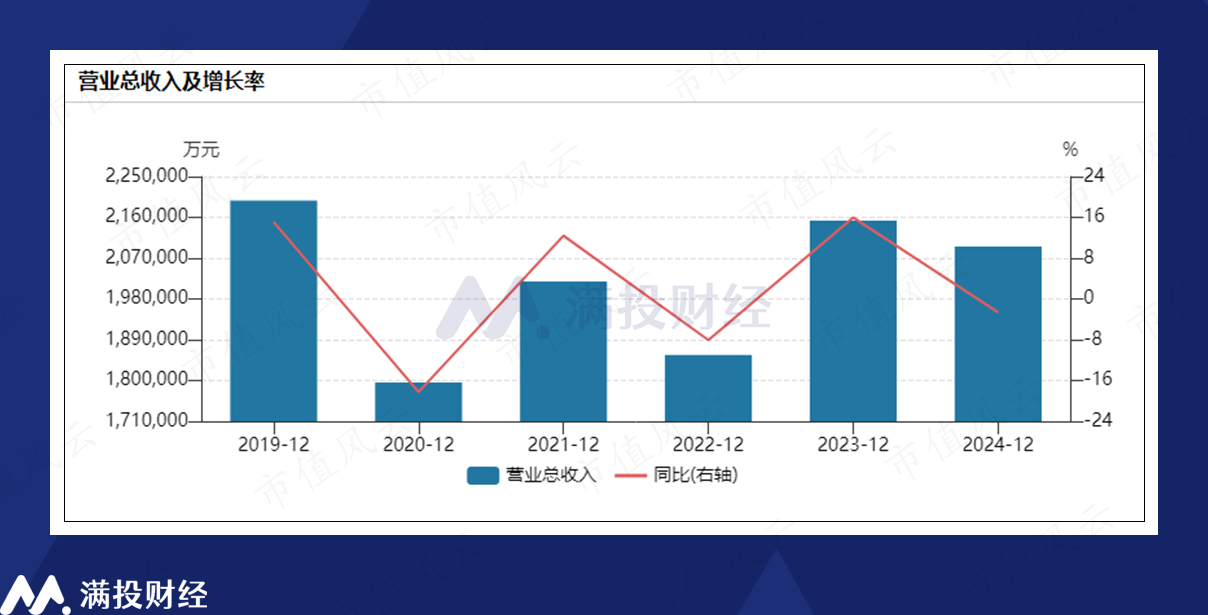

从内部业绩看,海澜之家已陷入“增收不增利”的尴尬困境。2025年前三季度,公司实现营收155.99亿元,同比增长2.23%,看似保持增长;但归属于上市公司股东的净利润仅18.62亿元,同比减少2.37%。拉长时间维度,其业绩波动更明显:按中国会计准则,2019—2024年营业收入在6年间分别为219.70亿元、179.59亿元、201.88亿元、185.62亿元、215.28亿元和209.57亿元,对应同比增速分别为15.09%、-18.26%、12.41%、-8.06%、15.98%和-2.65%,整体增长缺乏持续性,归母净利润同步呈现“起伏轨迹”。

(数据来源:万得)

此外,海外扩张的“口号”与现实差距,也让融资需求愈发迫切。海澜之家称赴港上市意在“加快海外业务发展,深化全球化战略布局”,并计划在2025年下半年推动中亚、中东、非洲市场布局,在悉尼开出澳大利亚首店。但实际数据显示,截至2025年6月30日,其海外收入占比仅1.8%,全品牌海外直营门店的数量仅为111家,远未形成规模。要填补海外扩张的资金缺口,港股融资成为重要选择。

核心现状:规模优势下的三大隐忧

尽管海澜之家仍保有行业龙头的规模优势——按2024年收入计为全球第二大男装品牌,连续11年稳居亚洲男装市场首位,2024年中国男装市场份额5.6%,超过第二至第五大参与者之和,全球门店总数突破7200家——但深入拆解财务与业务数据,可发现三大隐忧已成为其上市路上的“绊脚石”。

库存高企:115亿存货与323天周转的“资金堰塞湖”。库存问题是海澜之家多年的“顽疾”,且在2025年进一步恶化。截至2025年三季度末,公司存货高达115.18亿元,2025年上半年库存周转天数更是达到323天。这一数据远高于快时尚头部品牌——以ZARA为例,其库存周转天数通常控制在90天以内,即使同为传统服装企业,也鲜有超过200天的案例。高库存不仅占用大量流动资金,还可能因款式过时被迫折价销售,进一步侵蚀利润。2025年三季度,公司资产减值损失占收入比例虽同比下滑0.5个百分点,但主要受京东奥莱存货减值影响,未来若商品无法顺利售出,仍存在减值风险。

值得留意的是,海澜之家的控股股东海澜集团在今年6月16日再次公布质押其持有的海澜之家7500万股,质押用途为质押贷款。而截至6月14日,公司控股股东及一致行动人质押8.75亿股,其质押占其持股比例为30.45%,虽然质押风险尚在正常范围内,但这可能也表明公司资金层面确实存在一定的压力。

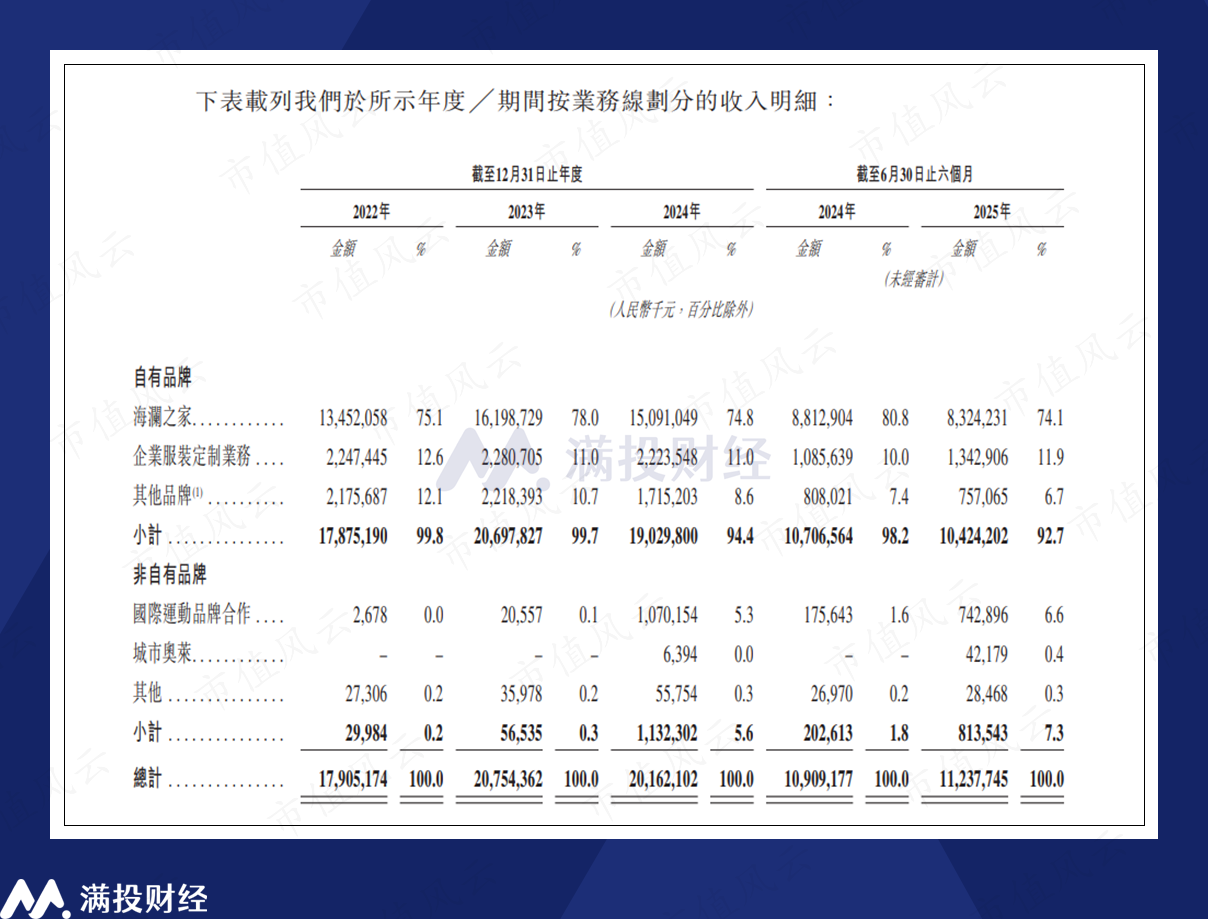

主品牌依赖:70%收入占比下的增长乏力。海澜之家虽试图打造多品牌矩阵,如轻奢女装OVV、高端婴童品牌英氏、潮流男装黑鲸,但营收仍高度依赖主品牌“海澜之家”。2022—2024年及2025年前三季度,主品牌营收占比始终超过70%,2024年主品牌营收同比下滑近7%,2025年前三季度同比再降近4%。

(数据来源:公司招股书)

主品牌增长疲软的核心原因在于产品与Z世代审美脱节——长期偏向传统商务风格,难以契合当下年轻消费者对时尚休闲、个性化的需求,导致“男人的衣柜”逐渐沦为“爹味衣柜”。

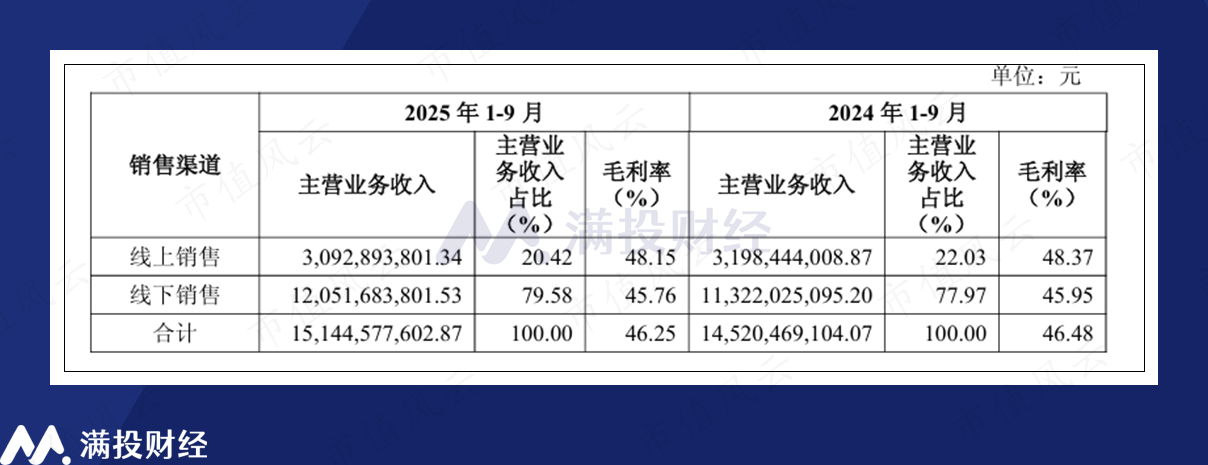

渠道失衡:线下依赖与线上短板的“双重制约”。尽管海澜之家已尝试拓展线上渠道,但线下仍为绝对主力:2025年前三季度,线下销售收入120.52亿元,占主营业务收入的79.58%,线上收入仅30.93亿元,占比20.42%。 (数据来源:公司财报)

(数据来源:公司财报)

而线下渠道正面临“关店潮”压力——2025年前三季度,公司加盟店及其他门店净减少264家,仅直营店净增115家至1583家。线上渠道则因“保利润、稳收入”策略,增速放缓:2025年前三季度线上收入同比下降3.3%,三季度单季更下滑20.5%,难以对冲线下压力。

IPO挑战:MSCI剔除与行业竞争的“双重考验”

除了自身问题,海澜之家赴港上市还面临外部环境的多重挑战,其中最受关注的是国际资本市场信心的弱化。2025年11月6日,国际指数编制公司MSCI公布2025年11月指数审核结果,海澜之家被剔除成分股。MSCI指数的纳入标准与企业市值、流动性、行业代表性强相关,是全球投资者的重要参考,此次剔除侧面反映出国际资本对其成长性、盈利能力及转型前景的信心不足——截至2025年11月21日,海澜之家A股股价报6.28元/股,市值301.61亿元,年内跌幅达14.20%。

行业竞争的加剧则进一步压缩生存空间。一方面,快时尚品牌以“小单快反”模式精准匹配消费者偏好,快速迭代产品;另一方面,本土男装企业(如九牧王、雅戈尔)均面临类似的增长困境,纷纷加大促销力度,导致价格战频发。海澜之家虽在2017年创立了女装品牌OVV、2019年控股了童装品牌英氏YeeHoO,还通过代理阿迪达斯FCC系列切入运动赛道,2025前三季度其他品牌收入24.1亿元(同比增长37.19%),但新业务仍处培育期,短期内难以扛起增长大旗。

转型突围:“修外功+练内功+出海”的三重尝试

为破解困局,海澜之家自2020年“少帅”周立宸接任董事长后,便围绕“修外功、练内功、远征出海”三大方向推进转型,这些举措也成为其赴港上市的“故事线”核心。

修外功:品牌年轻化与渠道优化。在品牌端,海澜之家通过签约年轻明星代言人(如曹骏成为国潮系列代言人)、董事长亲自打造个人IP、推出“山不在高”等国潮系列,试图拉近与Z世代的距离。在渠道端,一方面加速直营门店扩张,聚焦核心商圈提升体验感;另一方面与京东合作打造“城市奥莱”新业态,以“大牌低价”策略覆盖高性价比市场,截至2025三季度末京东奥莱已有40+门店,阿迪达斯FCC计划年内再开350家。

练内功:数智化升级与研发加码。数智化是海澜之家转型的核心抓手。公司构建了“海澜致+”智慧生态、云服智慧工厂、云服实验室三大平台,实现从产品研发到终端零售的全数字化管理2025年三季度,研发费用投入1.57亿元,重点用于新型面料研发(如HLA-TECH科技面料与HLA-ECO环保系列)、AI+RPA技术应用,以提升供应链响应速度——例如通过SCM采销协同系统优化,将订单处理效率提升30%以上。

远征出海:从“区域试点”到“全球布局”。尽管海外收入占比仍低,但海澜之家在2025年加快了出海节奏:2025年上半年,全品牌海外直营店为111家,海外业务收入2.06亿元,同比增长27.42%,其策略是“因地制宜”——在东南亚、中亚市场主推高性价比基础款男装,在澳大利亚等发达国家市场以“国潮+科技”形象切入,悉尼首店更计划重点展示远行茄克、墨羽轻壳皮肤衣等科技单品。

结语:IPO是起点,而非终点

对于海澜之家而言,赴港上市或许能解决短期融资问题,但能否真正实现“突围”,关键不在资本运作,而在转型举措的落地效果——库存周转天数能否降至200天以内?主品牌之外能否培育出第二个“百亿级”品牌?海外收入占比能否突破5%?这些才是决定其长期价值的核心指标。

正如现制茶饮企业IPO需证明“增长与盈利的平衡”,海澜之家也需向投资者证明:它能从“规模扩张型”企业转型为“价值创造型”企业。若仅靠“全球第二大男装品牌”的光环融资,却无法解决库存、品牌、渠道的根本问题,即便成功上市,也难以摆脱被消费者与资本市场“淘汰”的风险。毕竟,资本市场永远欢迎“好故事”,但最终为“执行力”买单。

$海澜之家(600398.SH)$ $大消费(Z0109744.ZH)$

回复

回复