会员

会员 下载APP

下载APP

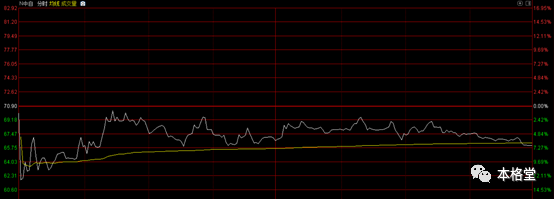

2021年10月22日,A股市场迎来了久违的新股上市首日即破发的“奇观”—中自科技。其盘中一度大跌17%,收盘跌6.8%,且全天最高价70.5仍低于发行价70.90。

中自科技中签率仅为0.02566555%,中签号码共有14694签,每签认购500股。从全天换手率55.3%来看,肯定是有大几千中签的“幸运儿”认赔离场了。

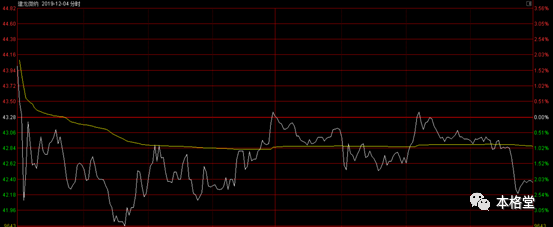

上一次如此“奇观”还要追溯到2019年12月4日建龙微纳,但全天走势还是略微给了点解套的机会,最终不过跌-2.15%。

跌成这样有小伙伴问咋不像前段时间的中国电信整个绿鞋托个底呢,也好趁机进场小赚一笔。

那学生就趁这篇文章阐述一下这个所谓的绿鞋机制。

1. 绿鞋是什么

啊……不好意思,贴错图了……

绿鞋机制又称超额配售选择权(over-allotmentoption),之所以叫绿鞋是因为

其得名于1963年第一次在IPO里被启用的公司,美国波士顿绿鞋制造公司(GreenShoe Manufacturing Company)。虽然历经这么多年,这家公司早已改名叫StrideRite Corporation,且已经被沃尔弗林集团(Wolverine World Wide)收购,不再单独上市。但其在历史上的名字却是被永远的保存了下来。

2. 绿鞋在A股的具体操作步骤

我们先明确一下,很多国家股市都引入了绿鞋机制,但各个国家的规则不完全相同。本文仅阐述A股的绿鞋机制。

再明确一下IPO的几家参与方。

-

发行方,即待上市公司。

-

承销商,即负责包销待上市公司发行股份的券商。

-

战略投资者,申购承销人手中股票的与发行人联系紧密且愿意长期持有发行人股票的法人。

-

其他投资者,申购承销人手中股票的机构,企业和个人。

绿鞋机制简化的大致步骤如下:

一.发行方带着预期募集资金额找到承销商,两者商定以什么价格发行多少股份以满足发行方的预期。这部分股份便称为初始发行总数量,是“包销”的,即如果卖不掉,承销商必须自己吃进发行的股份。大A股这么低的中签率,人人打新股,会卖不掉吗?答案是会。这一部分就是打中新股的投资者不按时交费的,承销商就要花钱买下来。当然,买下来还是赚的。

二.除了这部分之外,根据绿鞋机制即超额配售选择权,发行人授予承销商一项选择权,承销商可以按同一发行价格超额发售不超过包销数额,也就是初始发行总数量15%的股份,在股票上市之日起30日内,主承销商有权根据市场情况选择从集中竞价交易市场购买发行人股票,或者要求发行人增发股票,分配给对此超额发售部分提出认购申请的投资者。

这定义可能稍微有点绕,但核心就是超额发售15%的股票。那么是否要额外多发行15%的股票呢?我们要听取多方意见,来看看大家怎么想。

发行方:我举双手赞成,不,还有双脚也举了!多发行多募资我怎么可能不同意,你当我是韭菜么?

承销商:我强烈支持!发行方超额发行部分也是要按比例缴纳给我手续费的哦。什么?发行的越多承销商风险越大, 因为发不出去的会留在自己手里? 我们大A市场大家这么可怜的中签率,可能发行失败吗?顺便感谢一下中签不交钱的同志们,谢谢你们给我们这个捡钱的机会。

战略投资者:我也强烈支持!我们是发行方坚定不移的长期合作者,我们对公司的未来长期看好直到永远。我愿意做长期股东,上市之后锁定期至少一年又怎样?如果可以,我希望是一万年。什么?发行方不在场?哦,他们是我们的重要客户,你懂的。

其他投资者:得支持一下啊!什么?这个对我们不利吗?发行的越多摊薄了每股实际价值是吗?没错,但对于新股而言最重要的是能够参与中奖不是么?懂不懂啊你?

于是,在一片欢乐祥和声中大家一致投票表决鼓掌同意了。

三.所以在A股市场,承销商发行的时候便会按照超额配售15%股票的标准,即一共有初始发行总数量115%的股票可以认购。

其中100%的部分由战略投资者以及中签的机构个人按发行价缴款,这部分款项由承销商立即转给发行人,发行人按比例交给承销商手续费。

超额发售的15%的股票定向由战略投资者获得,战略投资者缴纳认购款给承销商但是并不会立刻获得这15%的股票,而这15%的资金暂时由承销商掌控,且这15%的股票并不会立刻上市流通。接下来就是新股上市。

四.股票上市之后,如果股价上涨。承销商将择机让上市公司公告超额发行这15%的股份。此时公司直接将这超额的15%的股份划给战略投资者,同时认购超额15%股份的资金由承销商转给上市公司,而承销商也将这15%部分的佣金收入囊中。那么如何择机呢?一般而言,如果上涨很多,不需要等到30天,只要判断不会跌破发行价就可以提前公告;如果反应平平上涨不多的话,可以等离30天很近的时候最后再公告。因为公告之后,总股本上升,摊薄了每股的价值,按常理来说股价有会下调的压力。

五.股票上市之后,如果股价下跌。承销商会拿着手里暂时掌控的15%的股票超额配售的资金去二级市场买便宜货(不高于发行价格)。买到他认为股价企稳了或者是15%额度用完或者是30天到期了。然后由承销商用买来的股票转给战略投资者,不足15%部分上市公司超额发行转给战略投资者,之后通知上市公司发公告。此时承销商会赚取两份钱,一份是低于发行价买进的股份,赚差价的钱;一份是上市公司超额发行的那部分的佣金。而这时候的发行总量已经没有初始发行总数量的115%了,而是初始发行总数量的100%+超额发行的部分。因为战略投资者拿到的部分股票是从二级市场买来的。此时,二级市场的无限售股也会相应减少被承销商买掉的那一部分。

六.上市30天后该选择权到期。

3. 绿鞋机制的好处

好处很多文章都有谈及,便是稳定股价。涨多了会公告增发了股票总数量增加了,股价会稍微受些抑制;跌破发行价了有不高于发行总数量15%的资金护盘买股票,股价会被托着。这就在一定程度上稳定了新股的价格。

但大家想想,稳定新股的价格有什么好处啊?不让跌破发行价还情有可原,的确是绿鞋的一个作用,但是涨的好大家不是挺开心的么?

所以绿鞋机制真正的好处在于上一章节大家一致鼓掌通过投赞成票的好处,把增发做到皆大欢喜,舍绿鞋其谁。

4. 绿鞋在A股的历史

既然皆大欢喜,那么是新股都可以搞绿鞋啊不是么?

对啊!好主意!

我们来看一下大A股历史上都有哪些公司穿过绿鞋吧。

-

2006年 工商银行初始发行130亿股,超额发行15%

-

2010年 农业银行初始发行222.35亿股,超额发行15%

-

2010年 光大银行初始发行61亿股,超额发行15%

-

2019年 邮储银行初始发行51.72亿股,超额发行15%

-

2021年 中国电信初始发行103.96亿,股超额发行1.7%

都是巨无霸公司啊……

这个是不是不是谁都能搞啊……

5. 绿鞋的限制和要求

指根据中国证监会2006年颁布的《证券发行与承销管理办法》规定:“首次公开发行股票数量在4亿股以上的,发行人及其主承销商可以在发行方案中采用超额配售选择权”。这条在2020修订版中依然没有改变。

中自科技首次公开发行2150万股……所以文章开头的问题不用解答了吧。

补充一下,在设立科创板并试点注册制改革中,绿鞋机制也是重要措施之一。《上海证券交易所科创板股票发行与承销实施办法》第二十一条规定,发行人和主承销商可以在发行方案中采用超额配售选择权。

但是如果真的要采用,这个科创板公司的规模和募资总额还是得达到规定的。

绿鞋机制就聊到这里。学生对于中自科技的破发表示很遗憾,然而这其实是A股往更优秀的发展过程中必须要经历的,这个破发在注册制询价实施后不会是最后一例。大家以后再给身边朋友介绍打新股能赚钱这件事的时候,不要再说100%了,暂且改成非常可能吧,以后要是再改我会及时更新的。

回复

回复