会员

会员 下载APP

下载APP

每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值

(股万0.85,“1拖6”拖拉机套利,领券商研报和香港福利,ichuang001)

今天我们来看一心堂,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

临近下午两点,深交所交易系统显示一心堂股价被大单牢牢封上涨停板,13.93元的收盘价创下近三个月新高。这家拥有超过11000家直营门店的医药零售巨头,正迎来价值重估的关键时刻。

一场突如其来的涨停,将一心堂这家中国首家A股上市的药品零售连锁企业重新推回资本市场聚光灯下。在2025年12月18日的交易中,一心堂股价强势涨停,收盘价达到13.93元,市值突破80亿元。

01 企业架构

作为中国医药零售行业的领军企业之一,一心堂药业集团股份有限公司已发展成集药房零售、生物医药、医养服务为一体的大健康平台企业。

公司主业涵盖连锁零售、商业批发、中药研发生产、生物药材种植加工以及医养产业。截至2025年3月31日,公司及其全资子公司共拥有直营连锁门店11451家,有效会员超过5800万人,年服务顾客达2.1亿人次。

一心堂的门店网络已遍及云南、贵州、广西、海南、四川、重庆、山西、河南、天津及上海等10个省、直辖市。在组织架构上,公司通过全资子公司模式进行跨区域扩张,如在广西设立的广西鸿翔一心堂药业有限责任公司就拥有超过1000家直营零售连锁药店。

02 成长之路

一心堂的发展历程是中国民营医药企业抓住改革开放机遇实现跨越式增长的典范。公司前身可追溯到上世纪80年代初期,董事长阮鸿献从贩卖金银花开始创业。

1996年,公司投资1500万元建成中药饮片厂,成为云南省3家具有中药饮片生产资格的企业之一。1997年,开设第一家药店“鸿翔中西大药房”,完成从个体经营到民营企业的转变。

2000年是公司发展的重要转折点,随着国务院推进药品流通体制改革,云南鸿翔药业有限公司正式成立,创建“一心堂”零售药店连锁品牌,开始走上连锁药店规模化发展的道路。

2007年,一心堂在行业内率先引进德国SAP信息管理技术,投资2.5亿元完成现代化信息建设与改造,具备了先进的大数据处理能力。

2009年全面改造企业治理结构,实现了股份制改造的跨越式发展。2014年,“一心堂”被国家工商管理总局评为驰名商标,同年7月2日在深圳证券交易所挂牌上市。

03 财务图谱

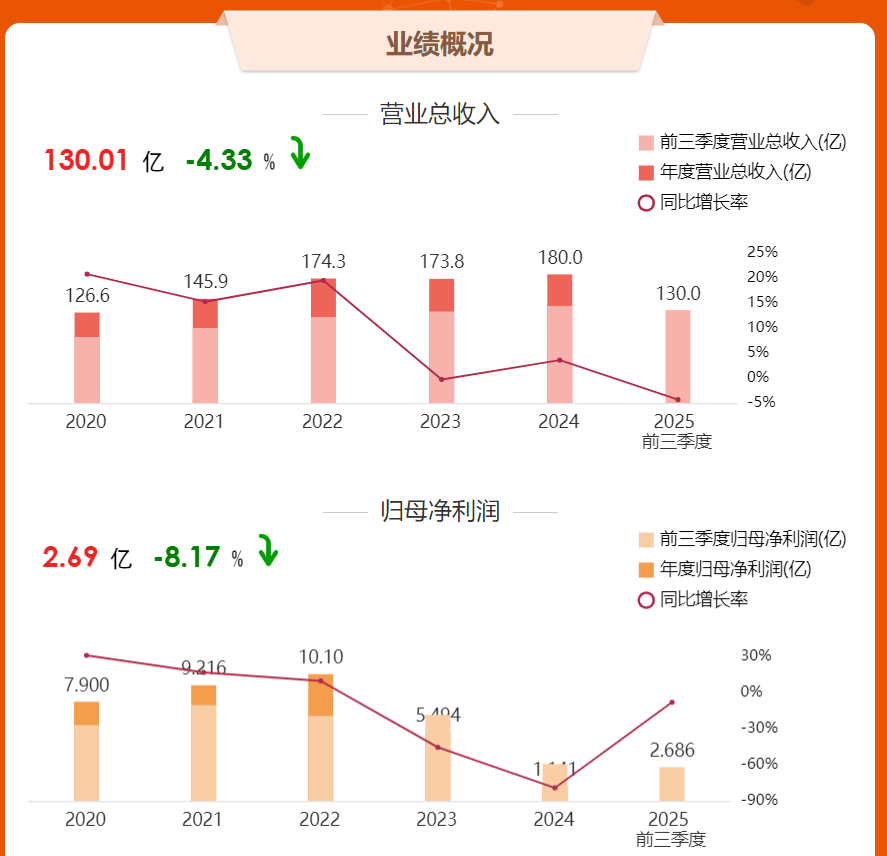

一心堂的财务数据揭示了一家行业龙头在转型期的挑战与机遇。2024年,公司实现营业收入180亿元,同比增长3.57%。

然而同期归属于上市公司股东的净利润为1.14亿元,较2023年的5.49亿元显著下降。这种营收增长与利润下滑的背离,反映了医药零售行业在医保政策调整和市场竞争加剧背景下的阶段性压力。

进入2025年,公司盈利能力呈现修复迹象。前三季度实现营业收入130.01亿元,利润总额3.63亿元,净利润达到2.80亿元。这一数据表明公司盈利正在逐步恢复,季度改善趋势明显。

从资产负债表看,截至2024年末,公司总资产为168.30亿元,总负债91.77亿元,资产负债结构保持稳健。值得注意的是,公司经营活动产生的现金流量净额在2024年达到17.21亿元,保持充足流动性。

04 涨停动因

12月18日一心堂的强势涨停并非偶然,而是多重因素共振的结果。从行业层面看,随着全国多地气温下降,流感活动进入较快上升期,相关药物需求同步增长,直接利好零售药店板块。

同时,蚂蚁集团“AI家庭医生”应用下载量猛增,月活用户超1500万,显示健康管理数字化需求提升药店服务价值。

公司层面,一心堂持续推进的门店泛健康调改已显现成效。截至2025年9月30日,公司已完成805家门店调改,新增个护美妆、功能性食品等品类。首个调改门店月销售额由20万元提升至30万元,验证了“药品+健康产品+服务”立体化布局的商业可行性。

医养融合成为公司另一增长引擎。公司医养业务涵盖集中养老、社区及居家养老,首个养老中心已实现盈利并筹备承接长护险。这一布局精准契合老龄化社会趋势,为公司打开了新的增长空间。

资金流向方面,今日主力净流入达1.39亿元,近3日主力净流入1.37亿元,显示机构资金对公司价值修复的认可。多家知名基金新进或增持公司股份,包括兴全趋势投资混合、兴全合泰混合等。

从估值角度看,公司当前市盈率约20.54倍,市净率1.01倍,处于历史估值区间的中低水平。考虑到公司业绩修复趋势和行业龙头地位,当前估值具备一定安全边际。

05 生态价值

一心堂的核心竞争力在于其构建的全方位、多层次的大健康生态圈。公司坚持以顾客为中心,通过优化资源配置、创新服务模式,为大众提供全面的健康解决方案。

在零售业务基础上,公司积极拓展医药分销、中药产业、医疗业务、便利品、个护美妆等大健康产业,满足消费者的多元化医疗健康服务需求。

公司与上、下游供应链建立深度合作关系,形成了与供应商协同进行市场推广的创新运作体系。这种工商共赢模式有效保障了合作伙伴资源投入的产出效率,同时降低了采购成本。

随着“健康中国”战略的深入推进,一心堂作为拥有全国性网络和强大品牌效应的医药零售平台,正处于从传统药店向健康服务提供者转型的关键阶段。

当下午收盘钟声敲响时,一心堂股价定格在涨停板的13.93元。涨停背后,是资本市场对其超过11000家门店网络价值的重新审视。

随着门店调改进程过半,医养融合模式逐步跑通,以及数字化健康服务的加速渗透,这家医药零售龙头的生态价值正在迎来系统性重估。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!

回复

回复