会员

会员 下载APP

下载APP

$中国平安(601318.SH)$

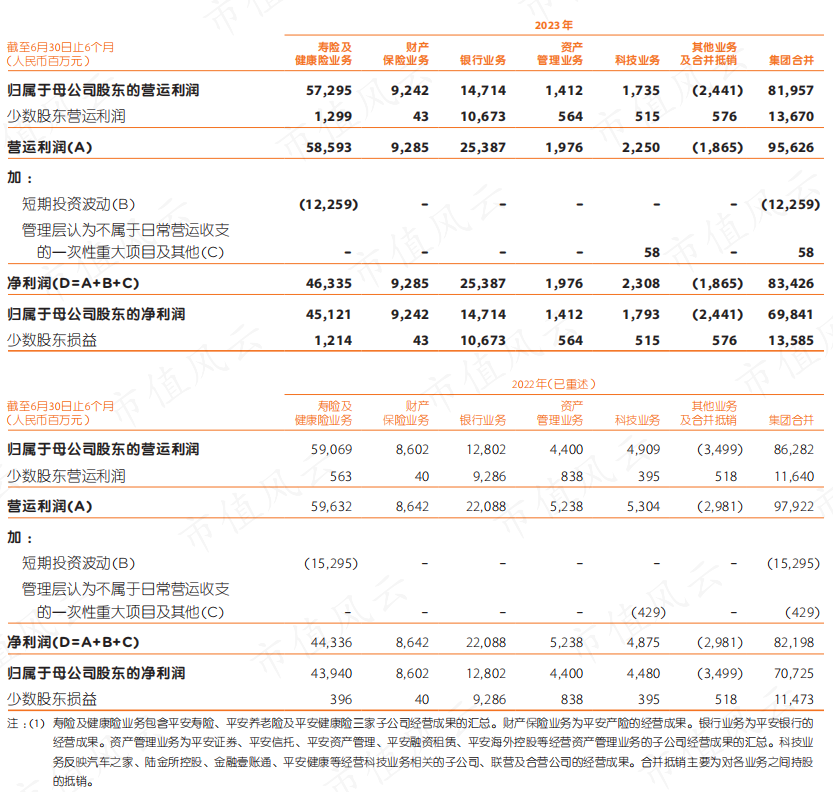

中国平安/2023年上半年,寿险及健康险业务新业务价值259.60亿元。同比增长32.6%。继2020年新业务持续下滑后首次出现增长。

上半年寿险个人业务新业务规模保费收入1263.65亿,2022年上半年为754.12亿;上半年续期业务规模保费收入为2409.27亿,2022年上半年为2404.4亿,均实现增长。

上半年财险收入1558.99亿,同比增长7.8%。综合承保成本率上升0.9个百分点。

寿险业务业务综合投资收益上升0.7个百分点,财险综合投资收益率上升0.5个百分点。但结合历史年份来看,投资收益承压收益率呈下降趋势。

长期看健康需求与养老需求依旧能为寿险业务带来发展空间,受经济动力不足影响,险企不再具有2019年以前野蛮成长的趋势,因此对成长性及估值要做保守估计。

近年寿险企业日渐失去资本市场青睐。由于寿险企业在扣除资本成本后的回报不足、增长乏力、利润波动性高、风险/收益及价值来源不透明,再加上寿险公司个体的业绩转型能力不足,全球寿险行业逐渐失去投资者青睐。这一趋势在公开市场尤为明显,美国市场是典型代表。麦肯锡在分析美国前20强上市寿险公司、银行、资产管理和证券经纪公司数据后发现,过去35年,美国最大的寿险公司相对于其他金融服务机构的市值份额比率从1985年的40%下降到2005年的17%, 到2020年,仅剩9%。

回复

回复