会员

会员 下载APP

下载APP

接着上篇继续分析

3、行业分析及公司对比

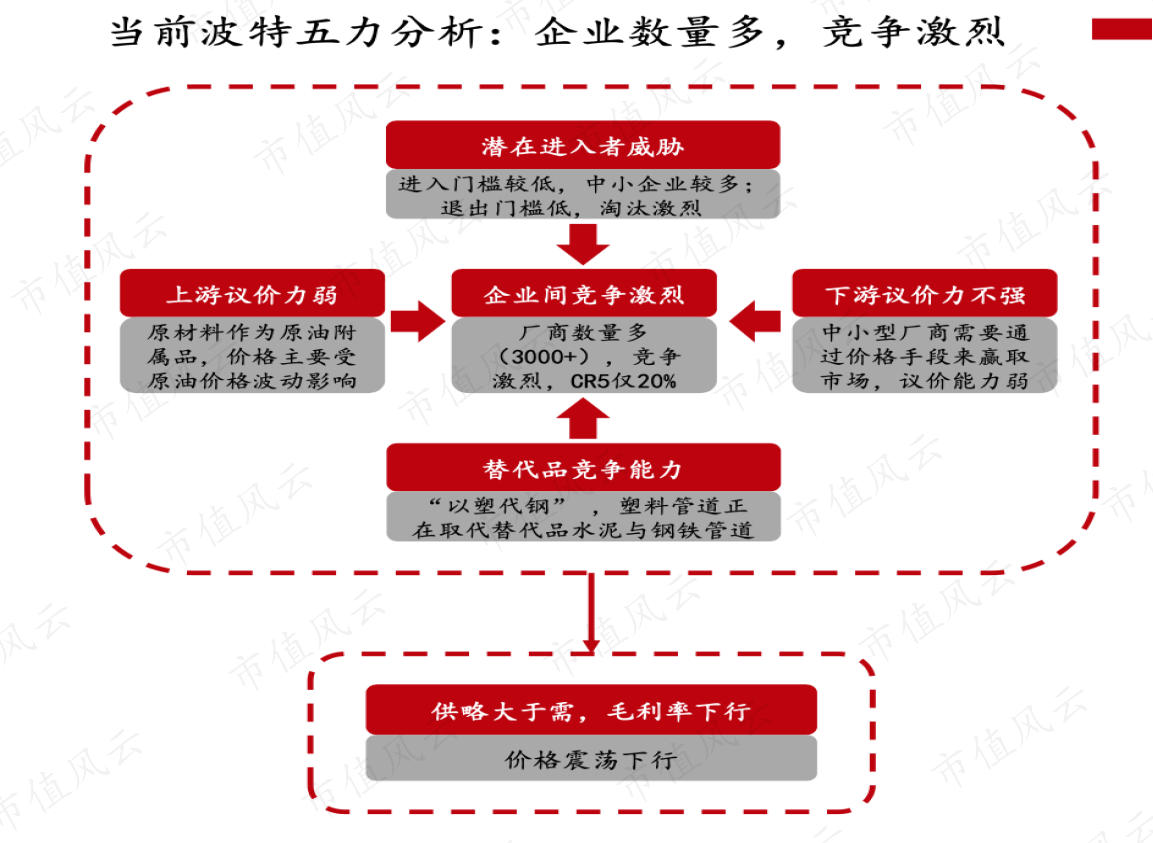

(1)行业市场竞争状况

根据$永高股份(002641.SZ)$ 2020年年报阐述:前国内较大规模的塑料管道生产企业3,000家以上,年生产能力超过3,000万吨,其中,年生产能力 1万吨以上的企业约为300家,有20家以上企业的年生产能力已超过10万吨。塑料管道行业集中度越来越高, 前二十位的销售量已达到行业总量的40%以上。塑料管道生产企业主要集中在沿海和经济发达地区,广东、浙江、山东三省的生产量之和已超过全国总量的三分之一。一些骨干企业在中部、西部等地区投资新建或扩建生产基地,新增产能向中西部分流迹象明显。

随着规模以上企业在全国生产基地布局完成,市场竞争将进一步加剧,竞争方式将从区域竞争转向全 国化的竞争,行业将迎来洗牌期,集中度继续提升,具有品牌、规模、渠道、研发与技术优势的企业在竞 争中将居于领先地位。

2016年-2020年行业的产量:

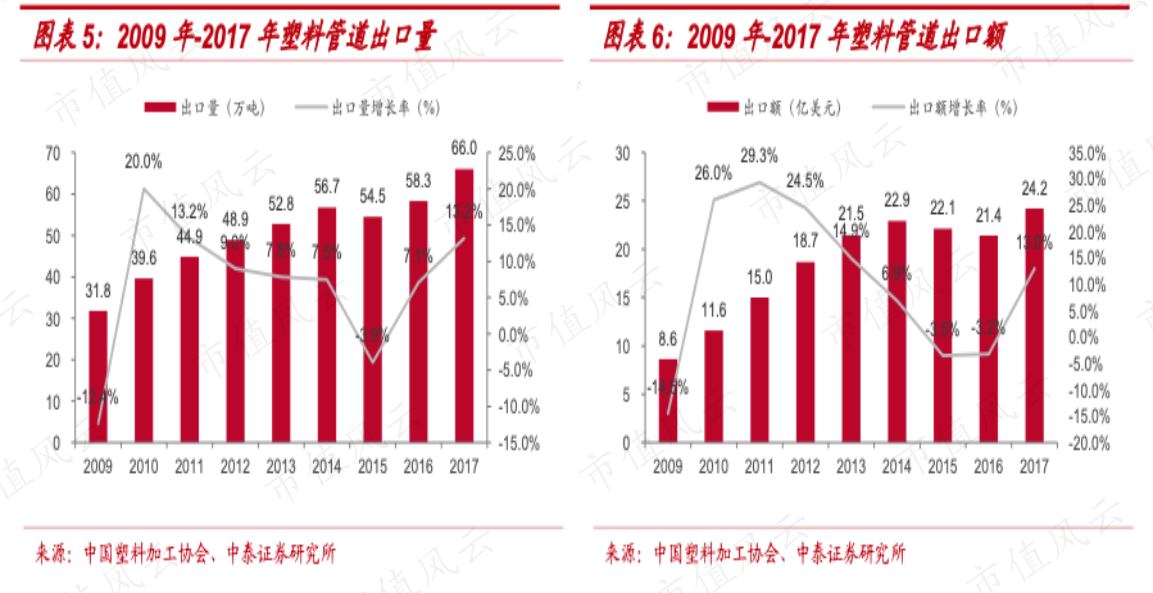

根据中泰证券研究:我国塑料管道行业19年产量超1600万吨。我国塑料管道的发展大致经历了研究开发、推广应用和产业化发展三个阶段。2008 年,我国超过美国成为世界最大塑料管道生产国,塑料管道产量达 459 万吨。2019 年 塑料管道产量 1606 万吨,同比增长2.5%,2012-2019 年复合增长率为 5.6%。我们预计2019年销售额3312亿,同比增长 2.5%。

综上可以看出,塑管行业,3000+亿的规模市场,但行业内公司较多,行业分散,且行业产能达到了3000万吨,可2020年的销量却只有1600多万吨,行业产能利用率也许50%都没有达到,产能利用率太低,产能远远大于需求。那么这么大的产能需求能通过“一带一路”进行产能输出吗?不能!

通过以上图表可以看出,行业出口并不顺利,而且出口产能只有60万吨左右,相对于3000多万吨的产能,也就是零头的比例,这块不抱幻想。

塑料管道行业进入技术和资金壁垒较低,市场中低端产品多,2019 年 CR5 产量占比合计仅 23%,产量市占率最高的是中国联塑(15%),其次是永高股份(3.5%),$雄塑科技(300599.SZ)$、$伟星新材(002372.SZ)$、顾地科技产量市占率分别为 1.5%、1.4%、1.2%,行业集中度低。

(2)公司的竞争力分析

塑管行业内龙头公司有伟星新材、中国联塑、永高股份、雄塑科技等,要对比就对比最优秀的,其他非龙头类公司暂不做对比。先看各公司在市场内的获利能力吧。

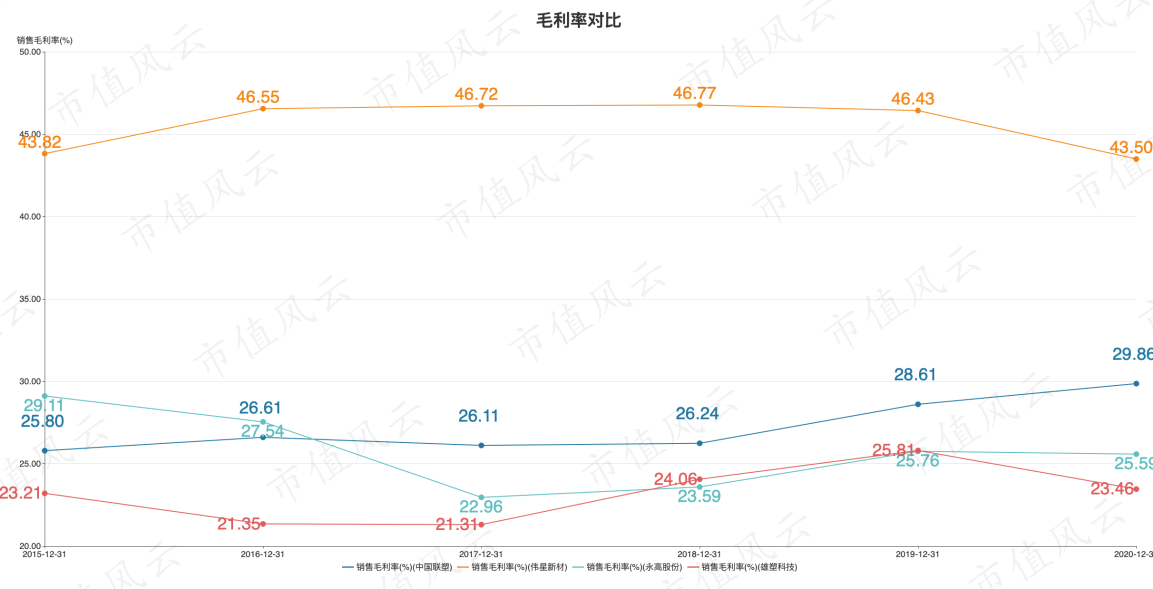

毛利率对比

从以上数据可以看出,行业内毛利率最高的是伟星新材,这和他本身独特的产品模式和销售模式有关,这个本质是上是商业经营模式和其他三家公司不同。伟星新材毛利率长期达到40%以上,毛利率排名第二、市占率第一的中国联塑,毛利率长期在25%以上,而永高股份的毛利率长期在25%以下,2020年永高股份的毛利率和中国联塑差距达到了5%以上,说明公司的盈利能力是不足龙头公司中国联塑的。

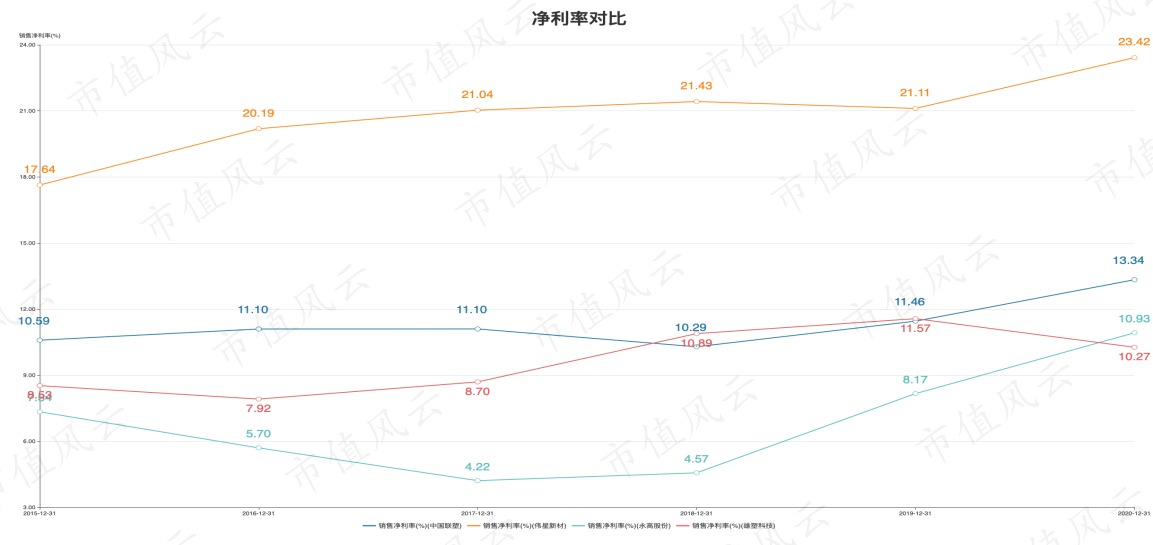

净利率对比

从净利率水平来看,伟星新材还是绝对的获利王,净利率长年保持在20%以上。中国联塑净利率也长年保持在10%以上,永高股份长年保持在10%以下,但近年来公司净利率保持了增长的趋势,2020年永高股份净利率突破10%,与行业龙头公司中国联塑差距缩小到了3%左右,说明公司这几年内部管理水平提升,体现在了业绩上。雄塑科技近几年净利率有下滑趋势。

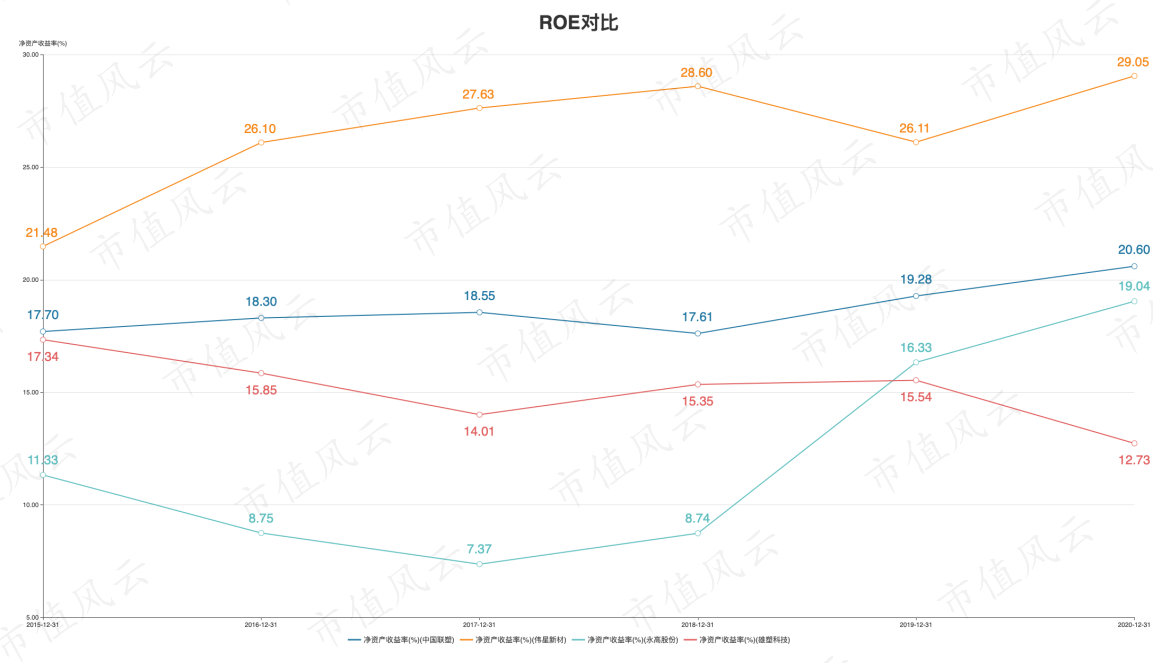

ROE对比

ROE对比上,伟星新材又是榜首,优秀的公司就是能持续优秀,伟星新材ROE长年能保持在26%以上,非常棒。其中排名第二的是中国联塑,roe长期保持在17%以上,也非常不错。永高股份近几年roe提升也非常快,从最低7%提升到目前的19%,但是能否持续提升或者能保持当前的盈利能力水平,还需重点探究。雄塑科技roe常年在15%左右,近两年roe下滑较明显。

从以上可以看出,行业获利能力最强的是伟星新材,其次是中国联塑,以上两家的获利能力强,而且获利的稳定性较高。永高股份近几年获利能力也开始持续提升,逐步缩小与以上优秀公司的差距,但是获利能力的持续性、稳定性还有待观察。

再看塑管行业近10年的成长能力如何?然后对比公司的增长是否高于行业平均增长水平?

首先从量来看,整个塑管行业从2011年的1000万吨,增长到2020年的1632吨,复合年化增长率仅5.02%。根据公司年报,2011年公司塑管销量21.43万吨,2020年销量64.7万吨,年化复合增长11.68%,高于行业本身增长水平。但是行业进入缓慢增长的成熟阶段后,公司如何才能提升后续的增长水平呢?这就回到了该分析报告最关键的本质分析阶段了——公司在全国的基地扩张情况如何?

各生产基地经营情况分析:

公司年生产能力在80万吨以上,塑管产销规模在国内可比上市公司中位列第二,是目前国内A 股上市的规模最大的塑料管道企业。公司在全国拥有八大生产基地,分别位于浙江、安徽、湖南、上海、 天津、重庆、广州、深圳。下面将重点分析这八大生产基地的经营情况。

① 上海公元建材发展有限公司生产基地

上海公元成立于2001年,主要生产销售大口径的塑料管材管件及其配件,由公司实际控制人张建均、卢彩芬夫妇设立,后经过多次的股权转让,并入上市公司永高股份。2010 年 6 月 8 日,公元集团和卢彩芬将其持有上海公元 100%股权转让给永高股份。

那么先看上海公元这些年的业绩情况。根据招股说明书,2008 年度、2009 年度和 2010 年度上海公元(合并)归属于母公司的净利润分别为1,601.30 万元、4,301.16 万元和 2,165.55 万元。2009 年实现的净利润比上年同期增长168.60%,主要是由于自 2008 年下半年以来原材料价格大幅下降导致营业成本大幅下降所致;2010年实现的净利润比上年同期下降 49.65%、比 2008 年增长35.23%,主要是因2010年以来原材料价格持续上涨而大口径管道提价速度相对滞后所致。

上市后,2011年上海公元营业收入3.17亿,净利润0.14亿,净利润率4.4%;

2012年上海公元营业收入3.18亿,净利润0.24亿,净利润率7.6%;

因公司净利润受大宗商品影响较大,净利润波动幅度较大,所以就以营业收入来做对比,分析扩张能力。

那么到了2020年了,业绩情况如何呢?2020年年报显示,上海公元2020年营业收入5.54亿,净利润0.64亿,净利润率11.55%,利润贡献占比8.3%。而且2020年也是原材料树脂价格处于历史低位才取得该净利润成绩的。公司上市这十年来,上海公元营业收入增长了74%,年化收入年化复合增长率仅5.74%。从以上数据可以看出,上海公元成立了20年,利润贡献占比不足10%,基本上可以说,上海公元的扩张成绩是不合格的。

② 广东永高塑业发展有限公司生产基地

广东永高成立于2004年,目前主要生产大口径塑料管材管件及其配件,由永高股份的股东张炜创建,后经过一系列股权转让,2010 年 6 月 7 日,张炜、王宇萍和公元集团将其持有广东永高100%股权转让给永高股份。

2011年,广东永高营业收入9792万,净利润亏损451万。

2017年,广东永高营业收入2.75亿,首次扭亏为盈,净利润290万。

2020年,广东永高营业收入3.15亿,净利润0.35亿,利润贡献占比4.5%。

以上数据可以看出,广东永高成立至今有16年了,但是2017年之前,广东永高一直在扭亏的艰难处境,2017年之后,广东永高的利润贡献占比也不足5%,还有很长的路要走啊。

③ 深圳市永高塑业发展有限公司生产基地

深圳永高成立于1998年,目前主要生产小口径塑料管材管件及其配件,由公司股东张炜、张建均创立,后经过一系列股权转让,2008 年 4 月 9 日,张炜和公元集团将其持有深圳永高100%的股权转让给永高股份。

2011年,深圳永高营业收入4.14亿,净利润0.14亿;

2012年,深圳永高营业收入4.37亿,净利润0.27亿;

2020年,深圳永高营业收入3.02亿,净利润0.25亿;

公司上市十年后,深圳永高的营业收入还萎缩了,净利润比2012年还少,这扩张成绩,是妥妥的被打败了啊。

④ 天津永高塑业发展有限公司生产基地

天津永高成立于2010年,由永高股份独资成立的公司,主要从事塑料管道的生产和销售业务。天津永高是公司IPO募集资金投资项目“年产 5 万吨塑料管道投资项目”的实施主体。

2011年,天津永高营业收入1664万元,净利润亏损134万;

2012年,天津永高营业收入6438万,净利润亏损231万;

2020年,天津永高营业收入3.38亿,净利润964万,首次扭亏为盈;

天津永高,在十周年的时候,首次盈利,扩张不易啊。但该成绩是在2020年大宗商品价格下跌的时候获取的,能否持续盈利还有待观察。十年,营业收入从1664万增长到3.38亿,表面上看营收增长不错,但是盈利是否能持续?

⑤ 重庆永高塑业发展有限公司

重庆永高系 2011 年 2 月本公司为扩展西南地区市场、完善市场布局独资成立的新公司,主要从事塑料管道的生产和销售业务。

2012年,重庆永高营业收入4826万,净利润亏损316万;

2019年,重庆永高营业收入3.57亿,净利润亏损165万;

2020年,重庆永高营业收入4.65亿,净利润0.28亿,首次扭亏为盈;

重庆永高和天津永高情况差不多,成立十周年,2020年首次扭亏为盈,营业收入增长不错,但是盈利能力的持续性还有待观察。

⑥ 湖南公元建材有限公司生产基地

2019年6月,永高股份成立全资子公司湖南公元建材有限公司,在湖南岳阳新建8万吨塑料管道生产基地。

2020年湖南公元营业收入2086万,净利润亏损500万,因设立时间较短,暂时不做深入分析。

⑦ 安徽永高塑业发展有限公司生产基地

2012年11月7日,公司成功收购金鹏科技全部股权,更名为安徽永高。安徽永高的经营业绩如下:

2012年,安徽永高营业收入2.8亿,净利润451万;

2020年,安徽永高营业收入13.64亿,净利润1.27亿。

收购后9年的发展,营业收入增长了387%,年化复合增长率达到了19.24%。净利润增长了2722%,年化复合增长率达到了45%,当然2012年基数较低,可比性不足。不过从营业收入的增长来看,相当不错,说明这次收购扩张比较成功。

⑧ 母公司大本营的生产基地

因公司内部关联交易较少,故简单的从母公司财务报表中单独研究母公司的经营情况,数据的非常准确性不敢保证,不过这是从定性的角度来分析大本营基地的经营情况,时间从2011年开始进行分析。

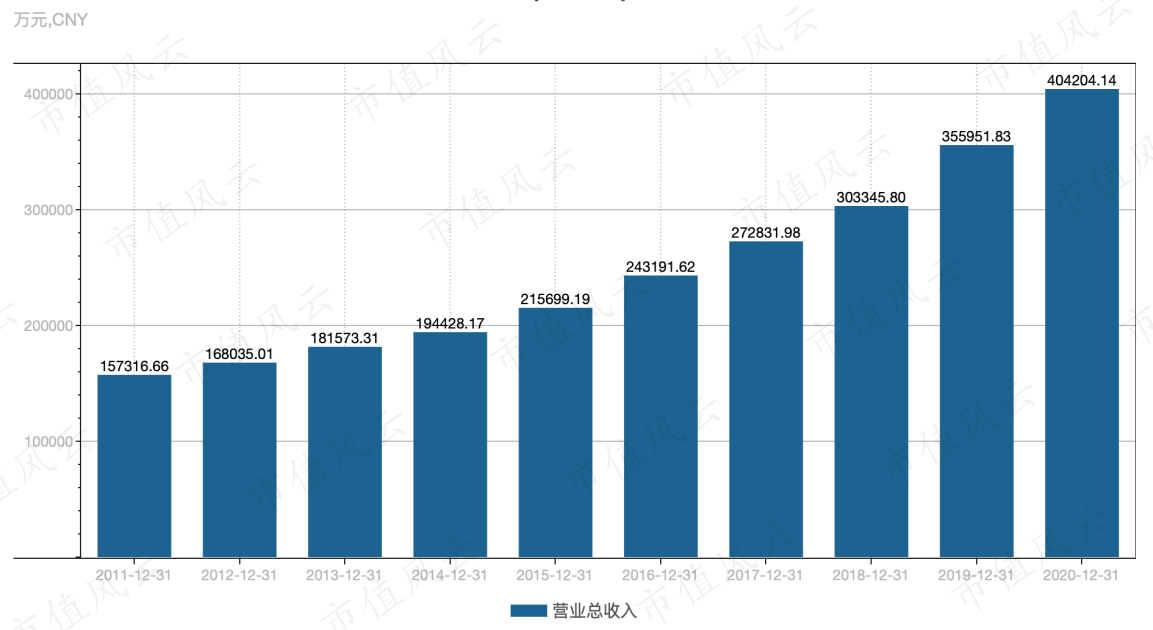

营业收入:

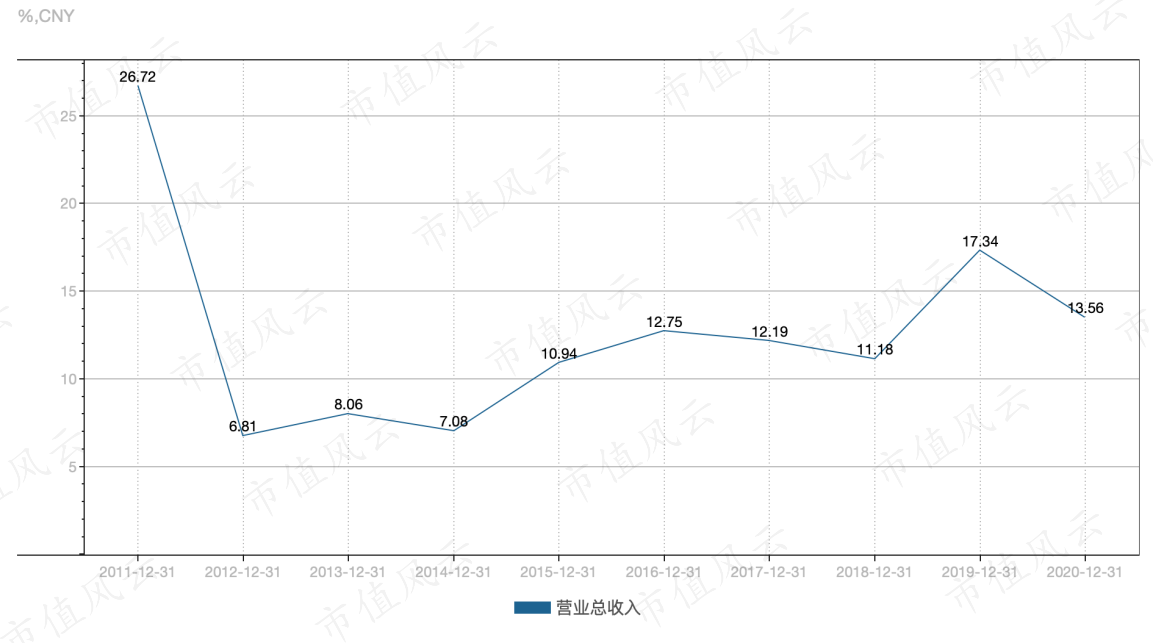

营业收入同比增长率:

从以上数据可以看出,母公司营业收入从2011年的15.73亿增长到2020年的40.42亿,十年增长了157%,年化复合增长率9.9%,增长率一般,不过高于行业平均增长水平。2020年母公司营业收入占合并报表收入为57.44%,超过了半壁江山,所以说公司严重依赖华东市场。

净利润:

净利润增长率:

从以上数据可以看出,母公司的净利润从2011年的1.52亿增长到2020年的5.31亿,十年增长了249%,年化复合增长率13.32%,但是母公司的净利润同比增长率波动性较大。2020年母公司净利润占合并报表利润为69%,超过了股份公司的三分之二。

那么为什么会出现外扩基地营收、盈利困难,严重依赖于华东大本营市场的情况呢?

这就回到了塑管行业特性上来了:

① 整个塑管行业公司分散,具备产能的公司很多,本身产能利用率就很低,在外拓过程中竞争压力非常大;

② 塑管行业各家产品差异化不足,都是同样的原料,做出来的管子,质量差不了太多,而且客户本身对PVC/PE管子要求的质量并不是很高,不像PPR管子客户注重质量、安全、品牌,PVC/PE管子的品牌要求本身就不足。

③ 塑管行业受运输距离的影响,需就近建厂,那么在塑管行业发展了这近二十多年里面,很多地方性的塑管品牌,已经在当地根深蒂固了,他们合作上更加具备竞争力。永高公司“公元”品牌在华东市场的知名度较高,但是在华南、中西部、北方的知名度是不足的,所以市场的开拓上存在较大困难。

4、公司总结

1、亮点:公司是一家好公司,经营质量较高,手握大把现金,净利润含金量较高;在行业中是龙二,专注主业,在同条件情况下,公司的规模优势、成本优势、品牌优势在行业内、区域内具有一定的竞争力,在持续经营的前提下,算是一台小型的印钞机;

2、不足:公司近十年的扩张非常困难,外拓的7个基地中除了收购的安徽永高外(安徽永高算是大本营的边缘),其余基地营业收入、盈利能力困难,扩张受阻,持续增长困难。

3、行业总结:行业分散,产能过剩,利用率严重不足,竞争压力加剧,行业本身进入缓慢增长的成熟阶段,永高公司的增长需来自本身的持续努力,这对于公司的管理层来说挑战较大。

5、估值及操作建议

公司本身的情况已经讲清楚了,那么估值情况及操作建议呢?

按照2020年的利润水平进行估值,目前股价是PE10倍不到;如果按照公司2020年报预测的2021年公司净利润5.15亿水平,目前估值PE15倍,当然我认为公司对于2021年的净利润目标过于保守了。

废话不多说,直接结论,目前的估值水平,不管是按照2020年的还是按照2021年预计的,本人认为都是低估的。但是低估不代表不再下跌,长期横盘或者增长跑输通胀,就是投资失败的。

公司目标计划十四五中期(预计2023年、2024年)营业收入达到100亿,保守按照公司净利率近几年的中值8%-10%来算,预计三年后净利润能达到8亿-10亿左右,因公司增长水平有限,保守给予公司15倍市盈率水平,故三年后目标估值120亿-150亿左右。按照三年一倍的计划,目前公司市值在60亿-75亿左右具备投资空间。因该商业模式、行业特性不具备高价值公司特性,故本人最多给予10%仓位进行投资。

当然,以上所有内容不构成投资建议,盈亏自负。

回复

回复