会员

会员 下载APP

下载APP

行业梳理

清洁电器主要包括吸尘器、自动扫地机、除螨机等,我国人均可支配收入较低,清洁电器经过30多年发展普及率仅在10%左右,远低于欧美超过85%的渗透率,即便是和东南亚渗透率最低的中国台湾相比(渗透率44%),我们都还有很大的提升空间。

除自动扫地机这一细分,国内企业近五年才开始发力外,中国的清洁电器生产企业在全球有相当大的话语权。

据中国海关统计,十年前我国吸尘器出口量就在1亿台左右,占全球出口量的90%。

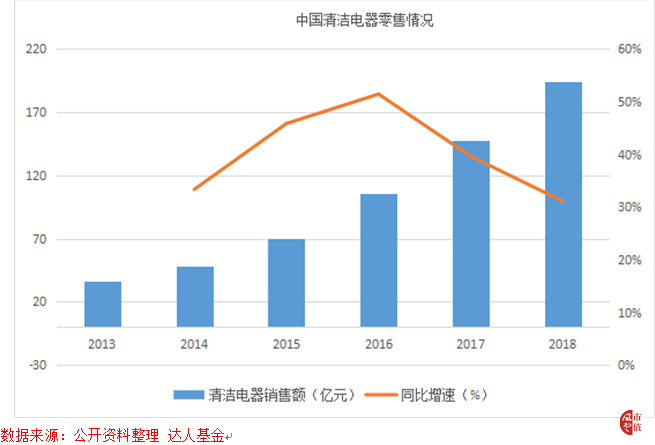

内销近几年才爆发,但制造技术已经积累多年。随着我国人均可支配收入的上升和清洁电器的产品升级,我国清洁电器零售额由2013年的36亿增长到2018年的194亿,近几年行业增速始终保持在30%以上,清洁电器无疑是所有电器领域中景气度最高的。

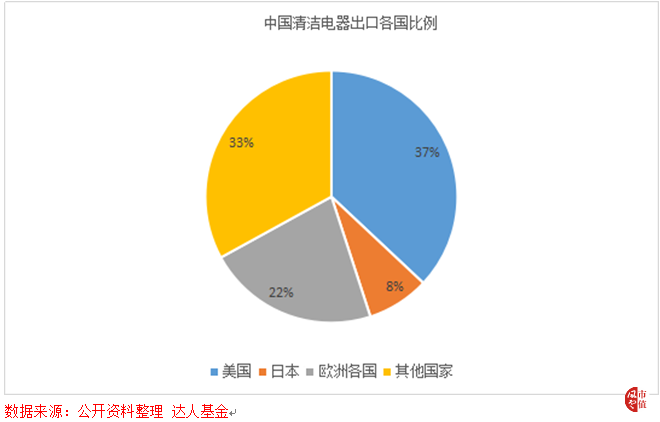

根据欧睿国际给出的数据,按照出口量统计,中国的清洁电器主要出口国为美国(37%)、欧洲(22%)和日本(8%)。

美国宣布对中国2000亿美金商品加征10%关税,清洁电器直接受到影响,几乎所有品类都在加征范围内,10%的加收比例尚且可以应对,但特朗普政府如果真的把这一比例提升到25%,对全行业来讲无疑是重大利空。

有卖方报告认为吸尘器产能几乎全在中国,美国市场短期内难以出现非中国生产的替代品,所以加征关税几乎无影响,我认为这种说法根本站不住脚,美国自己是有清洁电器产业的,扫地机器人是由美国IROBOT公司大力推广至全球的,美国的国内替代效应都会让我国出口企业非常被动。

我国吸尘器制造企业历史上对外做OEM时间太长了,2018年全年,广义上我国内销清洁电器2200万台左右,跟出口1亿台以上相比还是有很大差距的,就算国内市场迅速发展,我国企业高举自有品牌旗帜,在国内市场发力,也决不能忽视贸易战的影响。

清洁电器行业的上游主要是各种塑料材料及金属制品,相对比较容易获得,下游最重要的渠道是电商渠道,这是其和其它主流电器最不一样的地方。

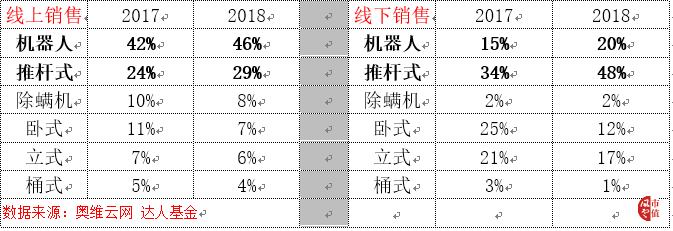

奥维云网(AVC)全渠道汇总数据显示,2018年分渠道来看,线上增速要高于线下。随着电商平台的飞速发展,清洁电器线上零售额占比达77.3%,线上成为清洁电器主销市场。

奥维同时给出了2017年和2018年各不同品类清洁电器的销售额占比情况,线上占比最大的品类为扫地机器人,线下占比最大的品类为推杆式吸尘器,且只有这两个品种2018年无论线上还是线下零售额市占率都在提升。

在一个快速发展的行业里又找到了最牛的品类,针对扫地机器人与推杆式吸尘器的投资理应获得很高的投资收益,但国内推杆式吸尘器龙头莱克电气与国内扫地机器人龙头科沃斯近两年却并没有为其二级市场投资者带来较好的投资回报,二者股价目前均在上市以来最低点附近,下文将主要讲一下这两家企业面临的尴尬境地。

莱克电气

莱克电气成立于1994年,自2004年起其吸尘器业务已经做到了全球第一,其创始人倪祖根先生技术出身,带队研发的10万转/min电机彻底打破了戴森在这一技术上的垄断地位。

公司生产的高效率电机作为吸尘器核心零部件不仅仅自用,有一半都卖给了友商。

十年前国内清洁电器几乎没有市场,所以公司一直以出口为主,但是当清洁电器在国内出现爆发苗头时,较强的技术积累使公司有底气在2009年起出口转内销,创建“LEXY”这个自有品牌,主攻无线推杆式吸尘器,目前也只有公司的吸尘器终端定价和戴森接近。

莱克这家公司有深厚的技术积累,发展时间够长,资本沉淀够多,公司经营思路非常清晰,大力发展线下门店,展示公司中高端产品,引发消费者购买欲并完成交易。

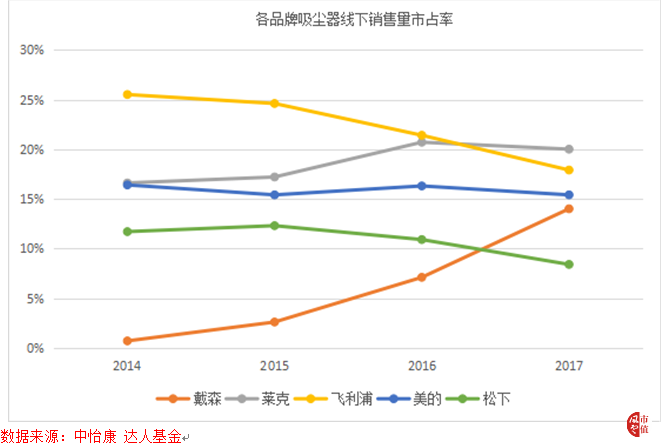

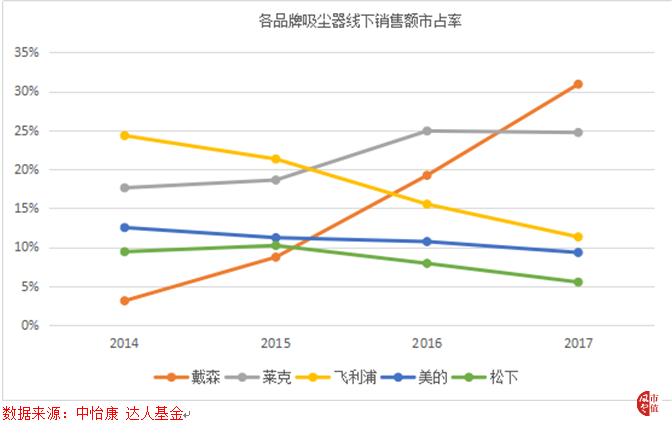

下面两个图表分别描述各品牌吸尘器线下销售量、销售额市占率情况,我们可以清楚的发现2014年到2017年戴森对我国线下整个市场的冲击非常大,除了莱克过的还不错外,其余的三个主要玩家无论是销售量市占率还是销售额市占率都出现了下滑,并且莱克电器的销售量市占率小于其销售额市占率,充分说明其产品确实卖的贵一些,定位高端,和戴森有得一拼。

如果只看上面关于行业、企业的分析,我们会直观觉得莱克这家企业做得不错,假以时日完全有可能击败戴森。

但到了2018年,一切都变了。

首先,一点也没有出现一些研究报告中的吸尘器渠道将慢慢由线上转线下趋势,线上渠道依然是主流;

另外莱克线下销售额市占率下降到了18.15%,这8个百分比市占率的下降,直接导致公司业绩不及预期。

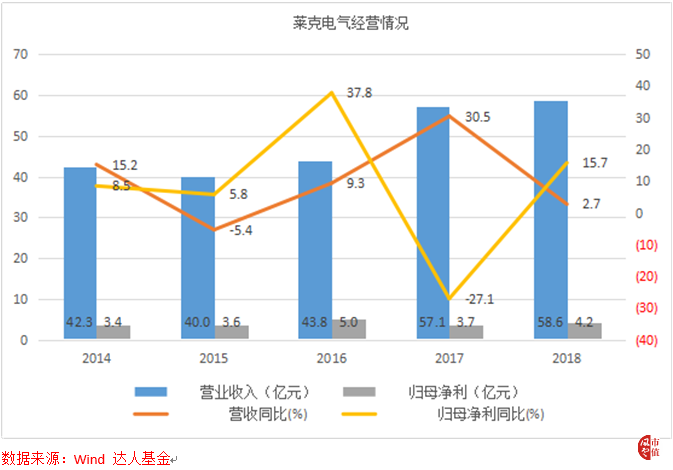

下图中关于公司近五年的营业情况中,2018年公司营收没怎么增长,但受益于人民币贬值,净利还在增长,扣除这一影响,公司当年净利下滑20%以上(考虑这一影响,公司2017年归母净利应增长20%左右)。

关于渠道问题,戴森、莱克都定位高端,为什么戴森线下线上都很牛,而莱克线上高端做不起来,只能成立第二品牌吉米来发力线上抢夺市场呢?

我们认为这源于戴森在线下可以充分展示自己的产品,顾客有了较好的体验,可能会认为产品确实高端,产生购买欲望。

而线上销售就没有这一环节,没有去实体店体验过产品的购买者,只要选择在线上购买吸尘器,莱克败北的可能性就已经非常大了,因为从一开始这么高的线上渠道比就注定清洁电器是一个非常看重性价比的细分,那么老大戴森走差异化路线成功后,留给老二莱克电器的空间是很小的,也就是说吸尘器企业要么让客户认为自己技术最牛,是高端的代名词,要么老老实实走性价比路线,莱克电器想走高端,像戴森那样线下体验可以带动线上销售的路径没成功,还影响了其性价比路线的实施。

我们认为现在公司就面临着产品重新定位的问题,戴森已经崛起,高端化路线还要不要继续实施,如果觉得有难度,那就要立即考虑把网上产品的性价比提升到较高水平,去和美的、小狗、惠而浦、海尔这些企业抢市场,对于正面临着品牌重新定位的企业,建议持续追踪,谨慎对待,这类企业风险很大。

科沃斯

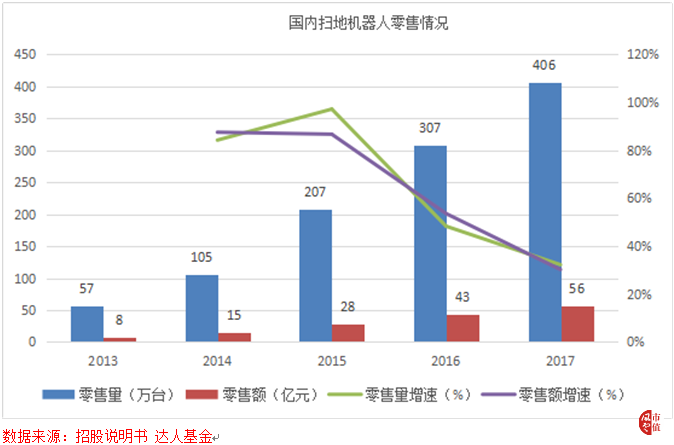

一提到科沃斯马上就能想到扫地机器人,前文中对清洁电器行业的大体梳理可以看出扫地机器人这个品类是发展最快的,科沃斯上市比较晚,所以披露的招股说明书里有扫地机器人领域详细的数据。

2013年全国扫地机器人零售额仅有8亿规模,2017年这一数据暴涨至56亿,同期扫地机器人零售量也由57万台暴涨至406万台,零售额与零售量几乎同比例的上升是因为行业终端零售均价一直维持在1400元/台左右。

科沃斯主打线上销售,查看京东、淘宝等网销平台,可以发现扫地机器人线上销售价格主流带在600元到3000元,品牌很多,跨度比较大,而科沃斯销售价格在2000元以上的产品也还挺热卖,且这些价格较高的产品优惠不断,有很强的促销意愿。

关于行业整体市占率方面,公开数据比较难找,德邦研究院一篇报告里对扫地机器人细分进行了以下描述:

按照零售额统计,2017年及以前,科沃斯和IROBOT(全球最牛的机器人公司,军用机器人起家)分别以 40%-50%及10%-15%占据扫地机器人前两名份额。

2017年后,随着小米与石头推出扫地机器人(石头科技为小米公司所投资,而小米的米家扫地机器人由石头代工),市场格局变化加剧,2018年IROBOT份额从15%下降至 6%,而小米和石头分别占14%和16%的市场份额,科沃斯虽然以40%左右的市场份额牢牢占据行业第一,但其当年市占率至少下降5个百分点,竞争加剧也给科沃斯带来一些负面影响,石头与小米作为搅局者让人充分看到了其能量。

但同时期好多名不见经传,从未听说布局过此细分的企业也纷纷推出产品,比较有名的就有海尔、莱克、苏泊尔。

科沃斯、IROBOT、石头科技作为行业里有竞争力的三家公众公司,数据比较容易获得,下表是德邦证券研究所整理的2018年度三家公司基本情况,科沃斯的扫地机器人业务收入占比70%左右,毛利占比达到85%,所以对三家公司进行横向比较是有意义的。

下表中科沃斯收入及毛利率括号内的数据表示只考虑扫地机器人业务的数值,其它项目并没有单列这一数据,通过对比我们发现IROBOT毛利率比科沃斯多了10个百分点,科沃斯毛利率又比石头科技多了10个百分点,但三家企业最终净利率情况是差不多的。

出现这种情况的根本原因是IROBOT研发费用显著较高,而依赖小米米家渠道的石头科技在销售费用率方面大幅低于另外两家公司。

也就是说三家公司中IROBOT获取较高毛利率的情况下,确实在大力搞研发,公司销售费用率也并不低,看起来是非常完美的商业模式,和石头科技相比科沃斯把更多的钱花在营销渠道上。

看起来没什么竞争优势的石头科技风头最盛,科沃斯市占率下降,IROBOT出现大败退,其中的原因值得我们深思,毛利率最低的企业扩张的最好,毛利率最高的企业确实在投技术,然而还是节节败退,所以我们大致可以推演出,目前扫地机器人行业最重要的制胜法宝还是性价比。

前文中提到的吸尘器领域也非常重视性价比,但还是有走差异化路线非常成功的戴森,到了扫地机器人领域,IROBOT却被埋了下来,一个快速发展行业看似机会非常大,但在竞争格局没有确定,行业还没有重大变化之前实际上是存在许多变数的。

科沃斯自2014年以来,营收持续增长,由23.14亿上涨到去年的56.94亿,同时期内公司的归母净利由1.57亿增长到4.85亿,公司2016年净利出现大幅度下降主要是期间费用支出暴涨,我认为这是公司甩掉包袱,做高2017年业绩的举措,一切都服务于公司2018年高价上市。

2018年公司归母净利润增长30%左右,但扣除汇率影响后,实际的业绩增长在15%,这和行业竞争格局发生较大变化有直接关系,公司市占率下滑,现金流恶化带来的压力也直接影响了其2019年一季度业绩,公司今年一季度营收增长3.1%,净利润下滑23.8%,而清洁电器行业季节性波动不明显,所以季度业绩下滑是有参考意义的,需要追踪这种趋势是否会延续。

总结

关于清洁电器的梳理更重要的是起警示作用,莱克电气与科沃斯的主营属于好行业里的好赛道,二者的产品短期内都有爆发增长的趋势,但这并不表明这两家企业会过得很好,参与二级市场交易会取得很好的市场回报。

莱克电气在吸尘器核心部件上有深厚的技术积累,生产的电机畅销全球足以表明其是拥有核心技术的,在参与竞争的过程中,面对着戴森这一强大的竞争对手公司没有避其锋芒,而是选择做中高端直面戴森,我们没必要去讨论这种做法的对错,毕竟三十年河东三十年河西,但现阶段看来这种产品定位显然是失败的。

这个细分只有高端和性价比,而没有次高端,线上销售额占比近八成充分说明了这个问题,等公司认识到自己短期内确实陷入困境后,打出第二品牌发力线上时,已经被戴森甩出去了一大截。我们不能说莱克的东西没技术含量、公司积累不行,莱克电器的失利主要在于渠道投入上有偏差,产品定位上有失误。

科沃斯在它的领域控制力显然更强,智能化、便捷化的服务肯定是电器发展趋势,但公司业绩也没有出现想象的大爆发,扫地机器人领域更重视性价比,国外最牛的企业技术不可谓不高、研发不可为不强,但这个细分走差异化道路目前效果并不太好,我国消费者并不买单。

同时,在扫地机器人大发展的时候,新进入者也非常的多,现在是小米、石头抢科沃斯、IROBOT份额,再过两年可能美的、海尔、苏泊尔也会入场搅局,科沃斯的渠道铺设与产品定位都可圈可点,但依旧难以抵挡新进入者的搅局,这是我们今后投资快速增长行业必须要考虑的问题,看起来市场天花板还很远,但可能使得主要参与者持续不赚钱,门外各类企业就如雨后春笋般冒出,优秀企业出问题,有时候不是自己的原因,而是行业生态变得非常不好,这可能需要较长时间去整理。

关于清洁电器的梳理与莱克电气、科沃斯的大体分析,同时也能看到邱国鹭先生经常说的------竞争格局一定要看,并要多看月亮少看星星,这不是在教我们怎样选公司,而是在告诉我们确定性很重要。

莱克电气与科沃斯都是国内发展最快的细分领域内最优秀的企业,如果只看两年前的新闻与卖方报告,会觉得这两家企业充满投资机会,让人精神亢奋。

的确,行业这两年是在大发展,但这两家公司却因为各种问题,目前都充满了不确定性。我们梳理过集成灶里的浙江美大,按摩椅里的奥佳华,现在要更加谨慎一些,价值股有“估值陷阱”,成长股也有“成长陷阱”。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复