会员

会员 下载APP

下载APP

一、主营业务:

时代天使于2021年6月16日在香港联交所上市,全球发售募集资金净额27.22亿港元,超额募集资金净额4.17亿港元,合计31.39亿港元,主要用于创美基地建设、研发、营销和智能化等。截至2022年,仍有58.20%资金尚未使用。

创美基地投资12.52亿港元,截至2022年报,已投资4.03亿港元。该项目占地面积12.6万㎡,预计于2026年完工,共增加100万个隐形矫治器的年产能。其中,第一期建设已经完成(一条智能化生产线已经在2022年一季度投产)。

(一)行业概述:

错颌畸形是指牙齿不齐,包括牙列拥挤、空隙牙列、前突等,共有三大种类:第一级错颌畸形通常为孔隙牙列、牙列拥挤及上下牙列咬合过度或不足;第二级错颌畸形包括下颌后缩、前牙深覆盖及深覆牙合。第三级错颌畸形包括下颌前突、前牙反牙合、前牙反颌及后牙反颌。第二级和第三级错颌畸形更加复杂,治疗要比第一级的更困难。

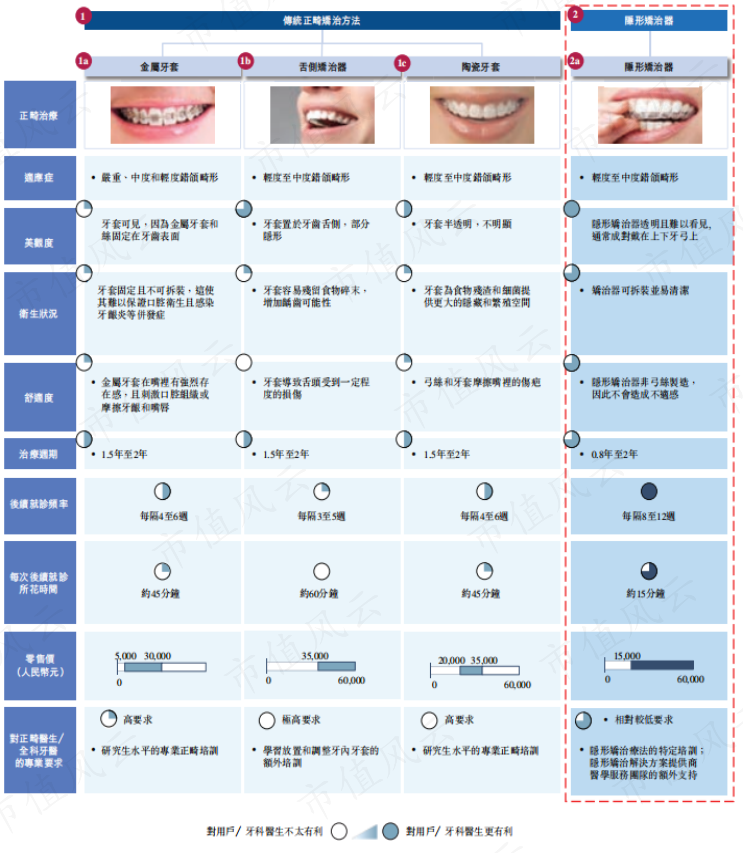

正畸治疗主要有两种方法,即传统正畸疗法及隐形矫治疗法:传统疗法采用金属牙套、舌侧矫治器、陶瓷牙套及其他可见矫治器;而隐形矫治疗法更为先进,采用定制生产的可摘隐形矫治器,相比传统疗法拥有更多优点,例如:美观、口腔舒适度更高、可摘卸、减少就诊频率和时长、由商家提供矫治方案支持等。

作为正畸市场的主要细分领域之一的隐形矫治疗法,全球市场规模为2015年的40亿美元增至2020年的122亿美元,CAGR为25.3%,有望在2030年达到462亿美元,期间CAGR为14.2%。而中国隐形矫治市场规模从2015年的2亿美元增至2020年的15亿美元,CAGR为44.4%(并在2019年成为全球第二大市场),有望在2030年达到119亿美元,期间CAGR为23.1%。

根据灼识咨询报告显示,中国隐形矫治正畸市场份额高度集中,处于双寡头垄断形式,其中隐适美和时代天使合计占据市场份额82.4%,正雅占据8.4%,其余厂商占据9.2%。

(二)时代天使主营业务

时代天使主营业务为提供隐形矫治解决方案,占据国内41%的市场份额,为国产品牌绝对龙头。

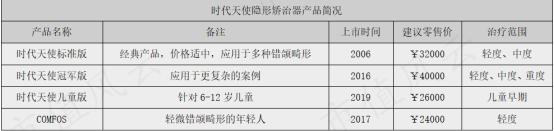

根据招股说明书披露,时代天使旗下四款产品零售价格在2.4万到4万人民币,隐适美为1万到5万,正雅为2.68万到5.28万。

二、资产负债分析

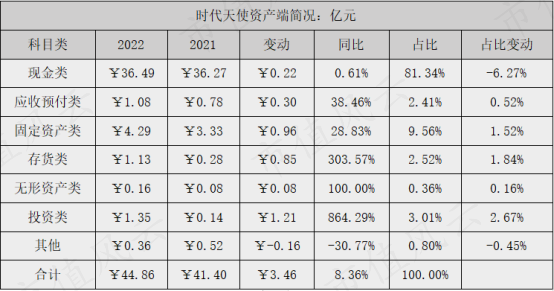

1,现金类:2022年财报显示,公司账面现金资产共36.49亿元,同比微增0.22亿元(+0.61%),占资产比重高达81.34%,没有有息负债。主要为2021年IPO上市获得大量资金,而募投项目仍在推进中,截至财报日,约18亿港币仍未使用。

2,往来款项:2022年财报显示,公司应收预付类共1.08亿元,同比增加0.3亿元(+38.46%);合同负债4.14亿元,同比减少0.36亿元(-8%)--其中,短期合同负债0.55亿元,同比减少0.25亿元(-31.25%),长期合同负债3.59亿元,减少0.11亿元(-2.97%);对应应付预收类3.65亿元,同比增加0.66亿元(+22.07%),净占用产业链资金6.71亿元。

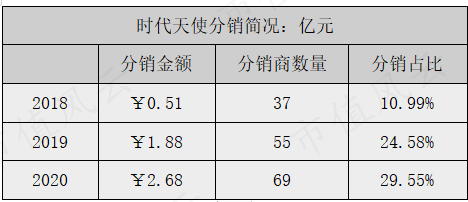

根据招股说明书介绍,时代天使近年来持续开拓分销市场,分销商数量自2018年的37家提升至2020年的69家,分销带来的营收占比自2018年的10.99%提升至29.55%。此外,根据管理层介绍,公司与分销商并非为代理商形式,而是以买断的方式进行合作。

3,固定资产类:2022年财报显示,公司固定资产类共4.29亿元,同比增加0.96亿元(+28.83%);其中,自有固定资产3.47亿元,同比增加0.99亿元(+4%),主要为在建工程增加0.98亿元所致。

4,投资类:2022年财报显示:公司投资类资产共1.35亿元,同比增加1.21亿元(+864.29%):主要为在2022年与CC Founder (松柏投资集团的子公司)共同成立CareCapital Aligner Tech L.P.,用于投资全球正畸诊疗相关的创新数字化技术及产品,且由CC Founder全权运营,时代天使并无财务、经营参与权。--从2022年收购巴西正畸品牌Aditek (1940万美元收购51%的股权,于2023年1月完成)的股权来看,时代天使与松柏投资共同成立的合伙企业是为公司全球化经营(并购)的开端。

三、盈利能力分析:

(一)收入端

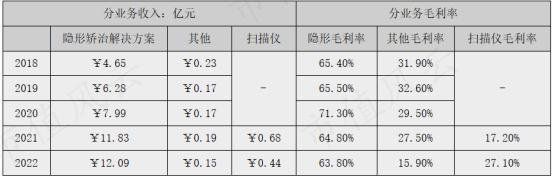

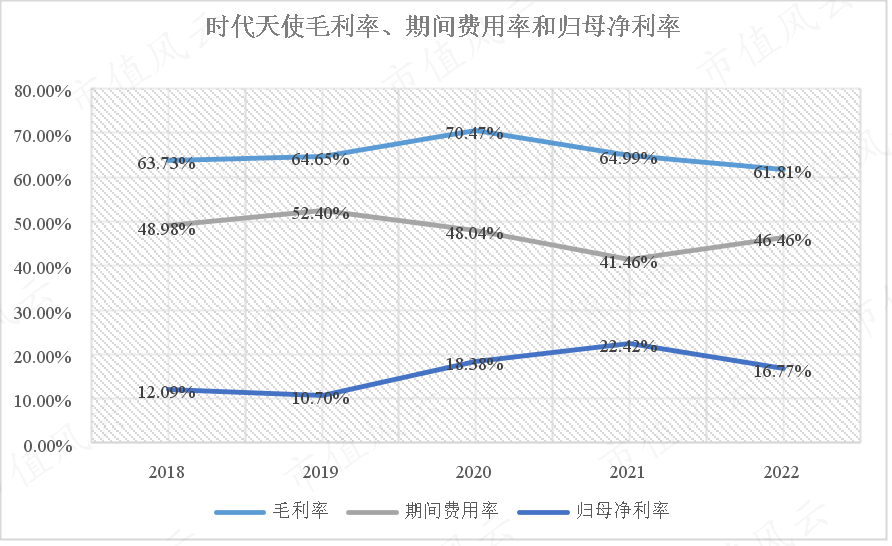

2022年财报显示,时代天使总营收12.7亿元,同比略减0.01亿元(-0.08%),毛利率下降3.18个百分点至61.81%。

分业务看,主力业务隐形矫治解决方案收入12.09亿元,同比微增0.26亿元(+2.19%),毛利率下降1个百分点至63.8%;扫描仪收入0.44亿元,同比减少0.24亿元(-35.29%),受返利影响毛利率提升近10个百分点至27.1%。

(二)费用端:

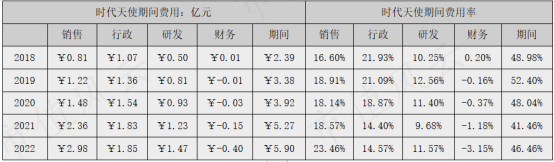

2022年财报显示,时代天使期间费用共5.9亿元,同比增加0.63亿元(+11.95%),期间费用率同比增加5个百分点至46.46%。

其中,销售费用2.98亿元,同比增加0.62亿元(+26.27%),主要为员工福利增加1.41亿元所致;研发费用1.47亿元,同比增加0.24亿元(+19.51%),占收入比重11.57%,同比增加1.89个百分点。

时代天使持续在研发中投入:一方面提升、丰富其核心平台iOrtho功能(2023年1月推出MOOELI智能远程监控系统,升级iOrtho远程操作,进一步打破患者和医生、医生与公司的时空限制;加入更具定制化、智能化的智美系统等);另一方面,提升隐形矫治器所使用的材料使产品舒适性等各方面得到提高(2021年推出新一代自适应高分子复合材料masterControl S);此外,在成人矫治方案上,2022年推出A7 Speed解决方案,配合新材料、新方案等能应用于多款产品,赋能医生高效处理复杂的错颌畸形案例;以及在儿童版中推出隐形舌刺技术、舌位引导技术、新唇夹肌屏障等功能性产品。

(三)利润端

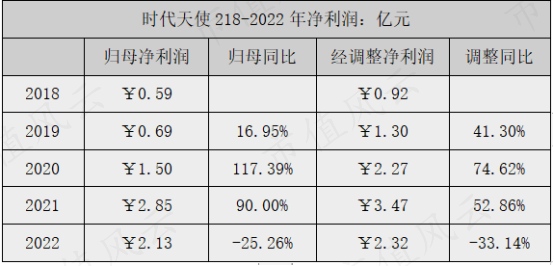

2022年财报显示,时代天使归母净利润为2.13亿元,同比减少0.73亿元(-25.26%);经调整净利润2.32亿元,同比减少1.15亿元(-33.14%)。

四、现金流

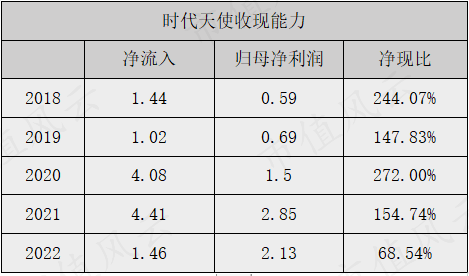

2022年财报显示,经营活动产生现金流量净额为1.46亿元,同比减少2.95亿元(-66.89%),净现比大幅下降,仅有68.54%。主要为主动备货多支付0.85亿元,合同负债收入减少0.36亿元,应收款增加0.3亿元所致。部分因素也跟公司在确认收入上有一定的关系,但因缺少详细数据,影响程度尚未知。

五、股东及管理层

(一)成立及发展

时代天使的历史可追溯到2003年,彼时由李华敏与一众牙科医生、科学家们共同开发了中国首例隐形矫治解决方案,并于同年设立北京时代天使作为第一个运营实体。2010年,成立境外企业架构并注册EA Inc.作为公司的境外控股公司,在2010年-2015年期间共获得0.24亿美元的三轮融资。

2015年,松柏投资集团通过CareCapitalHoldings收购EA Inc.的全部股权成为公司的实控人。

2018年11月,公司开始筹备上市,在开曼注册成立时代天使科技有限公司(称“上市公司”)并进行一系列的重组,将运营平台无锡时代天使的股权(资产)等注入上市公司。

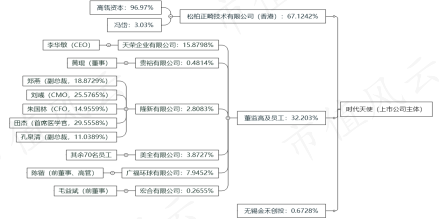

2020年12月,公司重组完成。穿透后,由Hillhouse(高瓴)作为LP出资占96.97%、冯岱占3.03%持有CareCapital Dental Holdings Led.,间接全资持有松柏正畸技术有限公司(香港)(下称“松柏香港”)--高瓴资本作为LP,投资经营全部由冯岱执行,高瓴拥有0投票权。

上市前(招股说明书截至日),由松柏香港持有公司67.1242%、无锡金禾创投持有0.6728%、董监高及员工持有32.203%。

董监高及员工持股皆为股权激励(除李华敏持有股权中的22.56%由个人出资投资外),由此可以看出公司高管、重要员工与公司利益捆绑较深。

(二)当前股权结构:

2022年财报显示,公司实控人松柏正畸技术有限公司持有公司59.26%股权,报告期内无增减持;另外,李华敏(CEO)期间减持197.44万股、陈锴(前董事、高管)减持118.29万股。

根据同花顺iFind显示,截至2023年3月31日,有两支基金产品持有时代天使(新进),分别是“朱睿--鹏华睿进一年持有期混合A”(10.88万股,市值1111.5万元)、“毛可君--东吴双三角A”(108.29万股,市值108.29万元)。

(三)管理层:

时代天使实控人、董事会主席为冯岱先生(47岁),为松柏投资实际控制人,1997年毕业于哈佛大学(工程学学士);其担任药明康德、森浩集团独董,福赛斯牙科研究院董事--主要是投资人背景。

此外,黄琨先生(40岁)、胡杰章先生(48岁)为公司非执行董事,亦是松柏投资派遣。

时代天使CEO、执行董事为李华敏女士,负责公司经营管理,亦为公司创始人,1995年毕业于南开大学(审计学学士)、2000年获上海交通大学MBA;其担任全国口腔材料和器械设备标准化技术委员会委员、中国牙病防治基金会理事、中华口腔医学会第四届口腔医学设备器材分会委员--是公司经营管理的主要人物。

此外,黄琨先生(40岁)、胡杰章先生(48岁)为公司非执行董事,亦是松柏投资派遣。

首席医学官为田杰先生(50岁),负责公司整体医学事物,曾任解放军第210医院口腔科的牙科医师及副主任医师、第四军医大学口腔医院的牙科医师;1997年获口腔正畸学博士学位,2001年获中国解放军潘阳军区政治部颁授的副主任医师专业资格证书。

首席商务官兼执行董事为宋鑫先生(36岁),负责公司销售管理,曾任贵州同济堂地区经理;2008年毕业于河南工业大学(生物技术学士)。

六、Adam观点:

- 中国的隐形矫治解决方案市场高度集中,前两大参与者(隐适美、时代天使)占市场份额超80%,呈现双寡头格局;行业本身具有较高的壁垒(正畸疗法涉及临床口腔医学、生物力学、材料科学、计算机科学和智能制造技术(3D打印等)五大学科,为技术密集型),龙头企业也能拥有网络效应。灼识咨询报告显示,国内隐形矫治市场渗透率为11%、相比美国31.9%仍有差距,且预估全球市场规模增速至2030年约14.2%,中国市场为44.4%:行业前景符合“长坡厚雪”。

- 时代天使目前处于高速扩张期,在自有销售渠道的基础上加大与经销商的合作,产能上建设无锡工厂将在2026年带来100万/年的矫治器(匹配到灼识咨询预估的2030年380万的案例来看,市场占有率在26%左右);公司扩张意图和市场(如预估合理)前景有匹配度。

- 从近两年两大龙头的发展来看,逐渐进入降价竞争阶段,2022年隐适美率先降价(青少年和成人款采购价分别下降23%和15%);此外,2022年12月19日,陕西省牵头的16省联盟正畸托槽耗材采集结果显示,A组降幅30%、B组降幅52%:时代天使旗下三款产品入选A组,分别降价30%、30%和23.33%。此次集采中,隐适美并未出现在拟中选名单中,可以看出政策端有意进行“国产替代”。

- 穿透之后,由高瓴投资的时代天使在经营管理上很贴合“张磊”的投资理念,高瓴做为LP出资由冯岱操盘;冯岱投资时代天使,连其在内三位皆为非执行董事,由专业的管理层去执行具体的经营战略,并且通过股权激励的方式与管理层等优秀员工高度捆绑。并且,以冯岱为主的投资管理者,不断为时代天使带来协同性发展:2021年5月,时代天使与松柏牙科签订口内扫描仪买卖框架协议和隐形矫治器买卖框架协议,利用松柏牙科在口内扫描仪的市场地位拓宽自己的矫治器业务范围,并且通过销售松柏牙科的口内扫描仪以开拓自己的潜在市场(因为时代天使的隐形矫治系统iOrtho的“源头”就在于口腔之内,并且也一直在推动数字化);在2022年,时代天使与CC Founder (松柏投资集团的子公司)共同成立CareCapital Aligner Tech L.P.,在2023年1月以1940万美元的代价收购了巴西正畸品牌Aditek,以谋求在巴西及南美洲进行全球化经营。

- 估值思考:时代天使目前处于高速扩张阶段,虽然2026年100万个矫治器的产能(约当目前27倍)预期很高,但是:(1)公司在不断加大经销商的渠道建设,在竞争压力下降价、对经销商的折扣销售必然导致毛利率下滑;(2)目前集采已经启动,时代天使三款产品中选,平均降价在30%,也必然减少利润率。--具体还需要跟踪在2023年的经营业绩(进入集采后公司的利润水平,已经后疫情时代下业绩增长情况)。缺乏更多的信息(或不在我的能力圈内),无法给出估值的参考意见,但作为高瓴资本的产物,需要更多的时间去观察。