会员

会员 下载APP

下载APP

—全球市场—

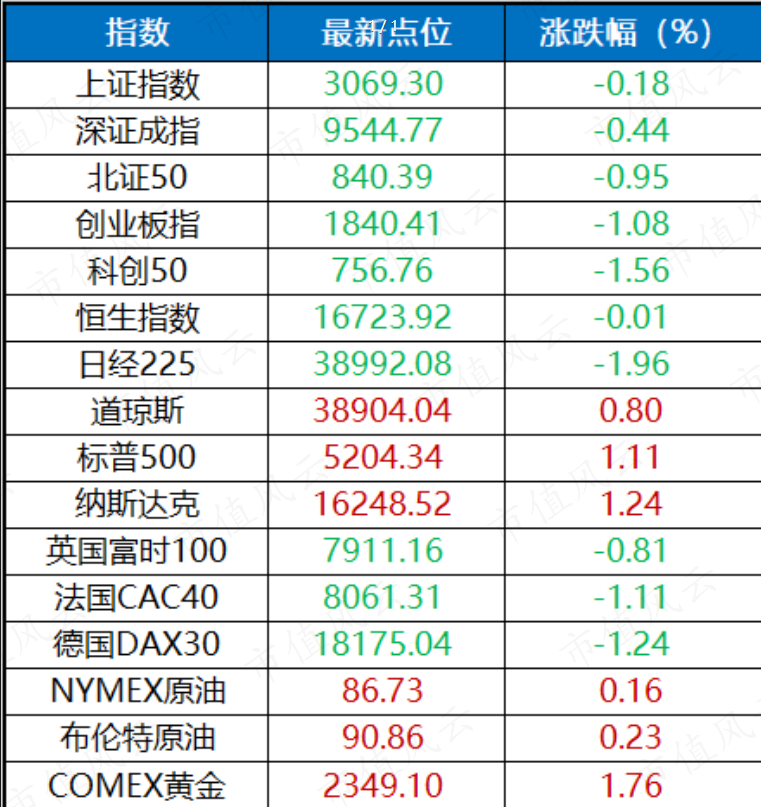

1、美国股市:强劲非农打压降息预期,三大股指依旧集体走高。美国劳工局周五公布的数据显示,美国3月份非农就业人数增加30.3万人,远高于经济学家们预测的20万人,也高于前值27万人,创下去年5月以来的最大增幅。非农数据公布后,互换市场下调2024年美联储降息预期。

2、港股:港股小幅下跌,午后反弹收复多数跌势。医疗保健股领跌,上海医药、华润医药跌超8%,阿里健康、康希诺生物、药明康德跌超5%,药明生物、京东健康跌超4%;全天大市成交736亿港元,上一交易日为997.87亿港元。

3、国际原油及黄金:国际油价小幅上涨,国际贵金属期货大幅收涨。

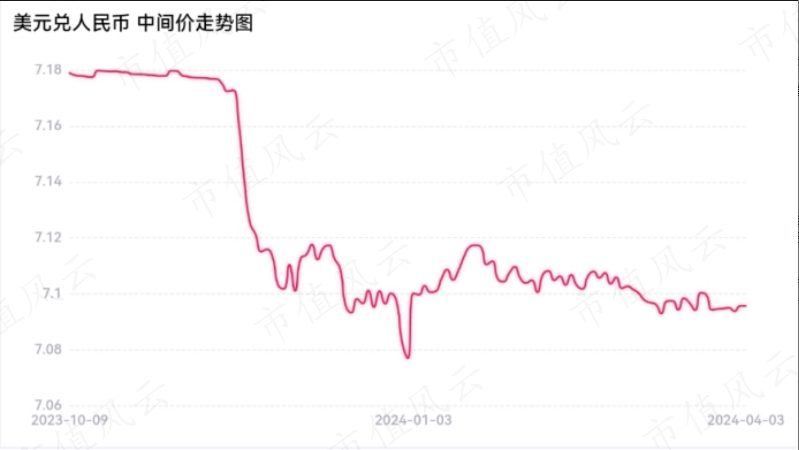

4、人民币汇率:上周三在岸人民币对美元16:30收盘报7.2356,较上一交易日跌2个基点,夜盘收报7.2320。人民币对美元中间价报7.0949,调升8个基点。

—银河看市—

整体表现:上交易日A股继续震荡调整,主要指数集体收跌。全市场成交9224.7亿元,较上个交易日减少499.63亿元。陆港通北向资金成交额占全A比重为13.27%,北向资金净流出22.75亿元,南向资金净流入51.24亿港元。央行公开市场操作净回笼3280亿元,货币市场利率小幅波动。

策略建议:上交易日A股继续窄幅震荡,成交缩量,风格与周四相似。结构方面,美国经济彰显韧性、全球流动性改善以及地缘冲突局势升级共同推动黄金、原油、铜、铝等大宗商品涨价,带动有色、石油石化等资源周期品近期有较好表现;TMT、汽车、军工等科技成长板块继续弱势领跌。指数或蓄势再发,投资进中有稳,结构性机会为主。

回复

回复