会员

会员 下载APP

下载APP

(来源:第一财经 杜卿卿)

四年前经“大发审委”审核的262家企业,上市之后表现如何?这一问题的答案,在一定程度上可以对IPO应该“如何审”提供一个实证。

业界对IPO审核边界的讨论和争议从未停息,但以计量、实证的方式进行研究并得出清晰结论的尚在少数。当前A股市场股票发行制度正在从试点注册制稳步向全面注册制推进,但无论是审批制、核准制还是注册制,都面临IPO“如何审”的问题。

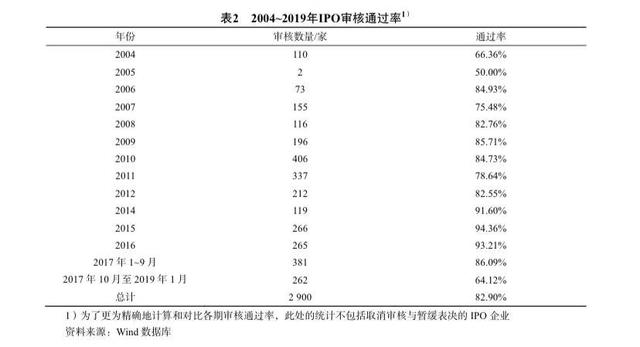

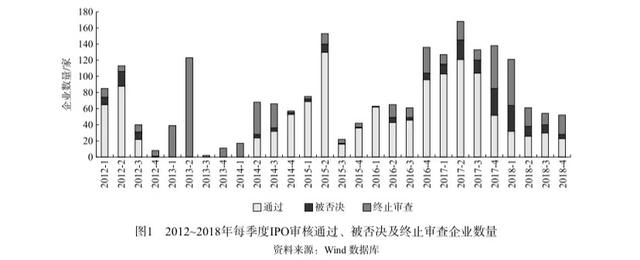

证监会首届“大发审委”2017年9月底上任之后,过会率呈断崖式下跌——审核通过率64.12%,远低于其他阶段。这届发审委,也被称为“史上最严发审委”。

近日,北京师范大学副教授方芳、上海交通大学教授夏立军、北京大学博士曹宇莲,在《当代会计评论》上合作发表论文《核准制下IPO从严审核的代价——最严发审委的发审效果研究》(下称“论文”),他们通过实证研究发现,相较非“大发审委”时期的过会企业,“大发审委”审核通过的企业更可能出现业绩变脸,后期市场表现也更差。

“第十七届发审委上台之初,当时有一些‘4进1’、‘零通过率’等事件陆续爆出,市场一片哗然,整个资本市场震动较大。这为我们提供了一个非常好的场景,可以利用数据看这一政策转向对市场到底有哪些影响,是否真如政策初衷所说能够提高资本市场配置效率。”文章第一作者方芳接受第一财经记者采访时称,这是当时写这篇论文的主要目的。

她认为,该研究为中国资本市场加快推行注册制提供了实证支持。逐步实现专业委员合规审核、中介机构压实责任、投资者实质判断的注册制,建立市场主导的IPO市场准入机制,摸着石头过河、试点推行注册制、 先试点再推广应当是目前的最佳选择。

“误拒”与“误受”的两难

IPO发行审核制度是资本市场的基础性制度,怎样的制度设计有利于优化资本市场资源配置效率,是重要的理论和实践问题。

一方面,严格的IPO审核可能有助于防止劣币进入市场;另一方面,严格的IPO审核又可能将有前景的企业挡在门外。如何在“误拒”和“误受”两类错误之间权衡,是制度设计的难题,也是方芳等学者决定对此进行实证研究的原因。

2015年股市异常波动之后,监管部门审核从严,新设发审监察委、提高发审委委员任职条件、实行“选人、用人、监管”三分离等办法,规范权力运行机制。

2017年9月底,首届“大发审委”成立。从本届发审委开始,不再有创业板和主板发审委之分,市场将由这63名发审委委员组成的发审委称为首届“大发审委”,阵容也是“顶配”级别。

第十七届发审委由42名专职委员和21名兼职委员组成。其中,来自证监系统的委员有33人,来自部委、高校、金融机构等证监系统外的委员有30人,接近半数。

“大发审委”以监管官员作为委员主体,对发审委委员的回避制度、惩罚力度和任期长度也做了更严格的要求,提出发审委委员需对通过投票并获得IPO资格的企业承担终身追责的制度,全方位对发审委委员的行为进行监察。

在从严审核导向之下,首届“大发审委”上任以后,IPO过会率出现断崖式下跌。截至2019年1月31日首届“大发审委”卸任,共审核262家企业,通过率64.12%,远低于2017年1~9月近86.09%的过会率。

严格的IPO发行审核制度可能意在通过加强行政管制力度,抑制IPO审核过程中可能出现的寻租、腐败等机会主义行为,降低“误受”概率,以期更加公平高效地为市场遴选出优秀企业。然而,这一严格的制度设计真的能实现初衷,带来更高的资本市场资源配置效率吗?

针对这一问题,方芳等学者以2015年12月至2019年1月发审委审核的企业作为初始样本,对比“大发审委”审核上市的163家企业与非“大发审委”审核上市的606家企业,进行了实证分析,并得出了四个清晰的结论。

业绩变脸更多,上市后股票收益率更低

“大发审委”审核的企业,上市前财务表现好但研发投入相对更低、发行费用相对更高、上市后业绩表现相对更差、上市后股票收益率相对更低,这是前述论文得出的四个结论。

通过对比2015年股市异常波动后的“大发审委”和非“大发审委”时期的企业财务指标对审核通过率的影响,以及这两个时期审核通过的企业研发费用和发行费用的差异,论文发现,首先,“大发审委”在终身问责制度下,更加青睐财务表现上营业收入增长率高的低风险企业,而研发费用高、发展潜力大、未来成长性高、风险高的企业成为审核趋严的牺牲品。

其次,高风险或规模小的拟上市企业,会选择退出审核,观望发审委审核动向;而剩下来选择继续进行IPO的企业,可能会通过相关手段,增加IPO审核通过率,这带来了发行费用的增加,部分导致了“大发审委”时期IPO资源配置效率的下降。

再次,IPO审核趋严的背景下,发审委的风险规避行为和企业发行费用的增加,使得看起来“优秀”的企业在业绩上可能已经是“强弩之末”,上市后更容易出现业绩变脸。

论文指出,发行时间延长增加了拟发行企业的公关费用、机会成本等,结合其他文献,这可能会使得上市后大股东出现资金占用和提高现金股利等行为,带来更差的业绩和市场表现。

方芳等研究认为,“大发审委”更为严苛的审核标准和终身问责制度,可能提高发审委对过会企业的财务和盈余水平的要求,使得拟上市企业更有动机去粉饰其财务表现。另外,由于发审委更倾向审核通过低风险、低成长潜力的企业,企业上市后的业绩增长更弱。

“限于样本企业上市年限短的特点,特别是‘大发审委’审核通过企业的上市年限最长也只有六个季度,无法比较上市后的长期业绩表现,本文以中短期盈利能力的变化衡量业绩变脸。”论文称,业绩变脸指标采用的是“上市当年年末净资产收益率与上市前一年净资产收益率之差”。

最后,在市场表现上,研究发现,IPO企业上市前后业绩的变化导致投资者对企业估值变化,股票的市场表现更差。

上市后10~60天的短期数据和上市后90~120天的中期数据,以及240天的长期数据,都显示“大发审委”审核通过的企业市场表现更差,“大发审委”审核标准没有得到二级市场投资者的认可。

论文认为,“大发审委”在严格的审核制度下,不需要对否决的企业承担责任,但是需要对投赞同票并成功上市的企业承担终身问责。因此“大发审委”倾向减小自身风险,更青睐盈利能力强和财务风险小的企业,忽略拟上市公司的未来成长性。

在方芳等看来,“大发审委”时期近半数申报IPO的企业被发审委否决或撤回申请,在预期不明确的条件下申报企业付出超额成本,投资者作为市场投资标的的接受者也同时付出了代价。这既是行政管理部门螺旋式渐进改革的成本,也是资本市场各利益参与主体从行政管制到市场化转型过程中付出的学费。

“新股发行审核制度从政府主导的核准制过渡到市场主导的注册制,不可能一蹴而就。摸着石头过河、试点推行注册制、先试点再推广应当是目前的最佳选择。”论文称。

回复

回复