会员

会员 下载APP

下载APP

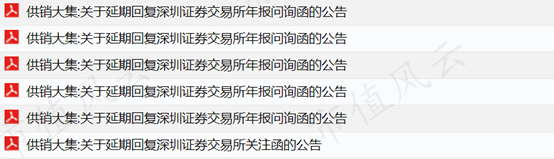

贝瑞5月6号收了问询函,憋了2个月才回复,本来以为会说点什么,结果感觉啥也没说,后面各种报道解读,到头来就是罗列数据简单的对比,比较浅,因此既然他们写的那么浅,都有转发和评论,那我写个更浅的,装装样子。

NO.1 我觉得问询函第一个问题就是应该说下为啥要准备2个月来回复?

几个问题回答都没啥营养,还憋俩月?这俩月忙啥了?应该给大家汇报一下的,哪个公司回复这么久,开玩笑呢?

但是,还真有

供销大集这个5月19日的,现在还没回复,但是人家可是各种问题缠身啊,海航控股的巴拉巴拉等等,而且也是规规矩矩的发了N个延期回复的公告,还算听话的好孩子。居然还有个关注函。。。

NO.2 业绩对赌完成的说明

反正是完成了,也不存在什么调节利润,按这个披露情况是看不出什么所以然的。按季度看也是相对平均的。。。这个完成业绩其实也比较正常,很多人自己定的目标也就能实现个80%,贝瑞实现了100%多,应该表扬的。

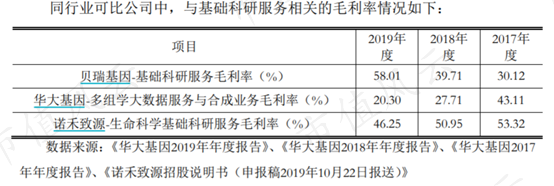

NO.2 真没调节吗?看看这几年增长比较大的科服板块吧

增长幅度最大的就是科服了,医学检测居然还是下降的。。。按理说不应该,华大也卖试剂盒,人家检测服务可没下降,不是用试剂盒这个简单搪塞就行的,贝瑞自己检讨一下,生育是养家的业务,光靠肿瘤早筛可撑不起这个市值。人家华大生育本身便宜,然后还卖的飞起各种民生项目大订单,这个贝瑞要学习一下老汪的格局。

贝瑞这个毛利啊,都超过行业老大诺禾致源了,给的解释是什么上规模了还有就是用了Illumina的新仪器,这个其实说不太通的,我们看看规模和Illumina收入结构,行内的都知道Illumina这几年试剂涨价了,科服的规模距离诺禾致源还有很大差距。

不过还有,我们看看行业老大华大,科服现在居然混到这个地步了,估计是不赚钱的板块了,毛利才20%,不亏钱就出鬼了,曾经养家的业务现在烂泥扶不上墙了,也应该检讨检讨,可以学学贝瑞,扔出去一部分,实在做不明白就不要做了,不是大而全就是好。

NO.3 福建和瑞的那点事

和瑞这个一些,上面科服那个解释就很苍白了,和瑞大头关联交易是科服业务。。。这咋回事大家就清楚了,上面还扯什么换仪器成本低什么的,就很多余了。还什么关联交易必要性,做肿瘤的多了,随便数数上百家你咋不给他们服务服务呢

NO.4 应收账款

达安基因真是个宝贝,任何一家做行业比较,都得带上他拉低行业标准,这个表把达安踢掉大家自己算算贝瑞啥水平。达安玩PCR为主的,严格意义都不能放进来,之前华大问询函为了比市盈率,也带上了达安基因来拉高市盈率让自己显得合理,所以说,有些看着很一般的公司还是有他存在的价值的。

整体上看,行业的应收周转都是下降的,啥原因呢。。。可能还是医院比较强势吧

贝瑞解释说,和家辉关系好,所以账期长。看看这,交易金额逐年下降,应收账款逐年增加,这个关系也太“好”了吧

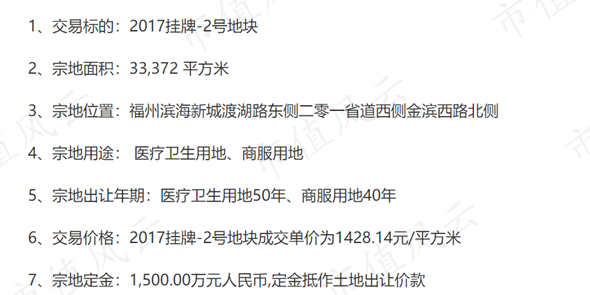

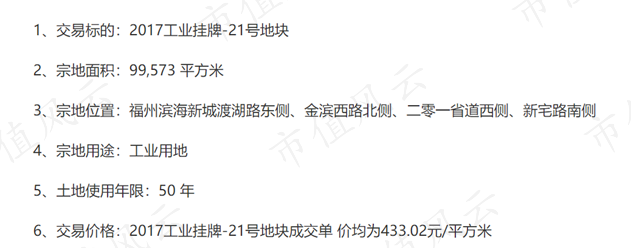

NO.5 开发成本

在基因产业里行业贝瑞基因在炒房的路上走在了大家的前头,这个还是比较正确的,企业嘛,先赚钱,摆正自己的位置,自己利润都保证不了,不能给员工和股东创造价值,还天天造福人类,这个就很搞笑了,这里不是特指某个企业,是传达老祖宗的一个理念——《礼记·大学》:“古之欲明德于天下者,先治其国;欲治其国者,先齐其家;欲齐其家者,先修其身;欲修其身者,先正其心;欲正其心者,先诚其意;欲诚其意者,先致其知,致知在格物。物格而后知至,知至而后意诚,意诚而后心正,心正而后身修,身修而后家齐,家齐而后国治,国治而后天下平。”。

说回房地产,我相信很多人都会后悔,当年怎么就去炒股了,怎么就去买车了,怎么就不买个房呢。贝瑞就没这个烦恼,人家上市后就去拍地了。

图片标题

图片标题

图片标题

图片标题

图片标题

图片标题

后面这块可是有商业哦,应该是可以卖的,虽然这个地理位置吧,我没去过,但是感觉是比较偏僻了,不过这楼面价算算也不贵,买个8000一平应该也是赚的。实在不行,还可以卖员工啊,毕竟公司就在边上,加班也方便。

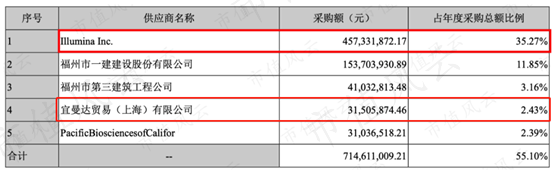

最后在多个嘴,最近看很多人搞分析,分析贝瑞的供应商,你们稍微勤快一点行不行。上来就是4.57亿占比多少多少的。

能不能去查查宜曼达贸易(上海)有限公司干嘛的?

图片标题

图片标题

图片标题

图片标题

图片标题

图片标题

随便百度百度都有的东西好吧,就这个水平还自诩深度报告。。。

贝瑞这两天涨的很猛,看样子要突破了,早筛这故事现在还能讲两天,但是要看到华大数极,鹍远基因(这个名真难叫,一般投资者都叫不出来,真上市了都打不出代码)等等无论是产品线、研发进度、注册进度,可以说不相上下,拭目以待看看这几个谁先拿证,扯什么注检,受理啊这些都没有用。