会员

会员 下载APP

下载APP

来源:公司官网新闻

一、火车跑得快还靠车头带

我每天都在思考怎么样才能让木林森保持合理速度的增长。——孙清焕,木林森股份董事长。

孙清焕是一个极度低调的企业家,1997年辞职创办木林森(002745.SZ,以下简称“公司”),到2017年公司进入LED封装行业排行榜全球第4名。

来源:TrendForce LED研究(LEDinside)报告

《2020胡润百富榜》2020年10月发布,孙清焕以135亿元财富位居榜单第401位。

孙清焕很少接受媒体的采访,其持股达45.99%的木林森却在业内地位显赫,在中国制造业民营企业500强排名第300位、中国LED照明灯饰行业100强蝉联第一名。

来源:公司官网新闻

公司产业布局从上游芯片、封装到成品灯具,乃至零配件的线路板,几乎涵盖了LED照明的所有领域。

二、要让人人买得起:“价格屠夫”的成本控制

照明产品在新兴市场上,客户更在意性价比,在白光LED产品方面,公司有自己的标准化、商品化、规模化创新生产模式,产品具有低成本、低价格、性价比高的特点。

1.自成体系的原料生产供应链

为保持低成本优势,首先要解决上游芯片供应问题,公司先后入股开发晶及晶元光电两家公司,并同时与华灿光电、澳洋顺昌达成战略合作、密切配合,从多方面保证稳定低价芯片的供应。

在下游应用端,公司通过收购香港超时代光源快速吸收LED 灯丝灯的技术工艺,投建的义乌年产10亿套照明灯具项目产能逐渐释放。

2.专利方面无风险销售

公司要推行国际化战略,出口产品的专利布局是非常重要的,2015年9月参股开发晶,成为第三大股东,2016年6月增持至25.50%。

开发晶由中国电子信息产业集团设立,定位为“LED 整体解决方案提供商”,旗下拥有“Bridgelux”普瑞和“Intematix”英特美两个国际LED品牌,主推行业高端专利市场。

来源:开发晶官网首页

开发晶拥有LED外延、芯片、封装、应用、荧光粉等专利1000余项,同时通过专利交叉授权,公司通过这种曲线的方式获取海外专利技术,保证产品可在全球范围内无专利风险销售。

3.员工成本控制与研发高投入

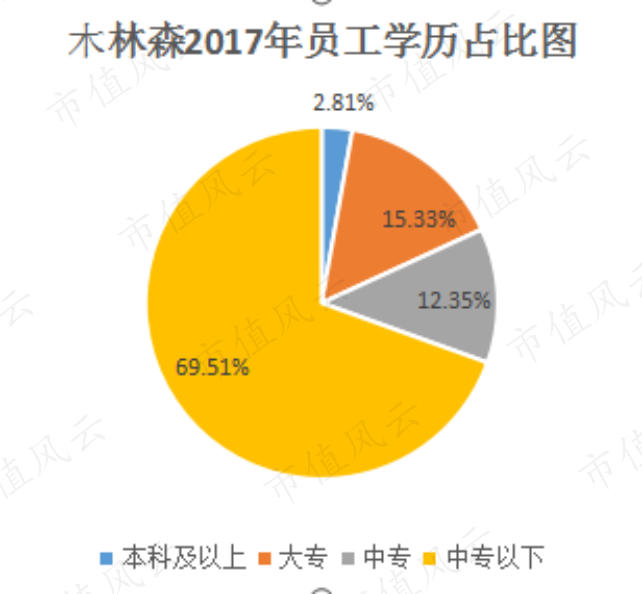

为保证产品利润,公司在成本管理方面,如对员工学历要求上,够用就好;2017年,本科以上学历占比2.81%,而中专以下占比69.51%。

2015、2017年,所有员工人均薪酬金额被平均为5.15、6.26万元/人;而其中销售人员人均薪酬却大不一样,分别为:8.83、25.4万/人。这或许意味着当年公司在销售策略上变得更加激进和市场导向。

为保证产品的质量稳定,公司在研发费用上出手大方,积极进行创新生产技术管理,如2017年的研发费用为3.06亿,而扣非净利润仅为5.25亿。

人工费用低、良品率高、产量大,生产成本一降再降,从而保证了国内2012-2015年LED日光灯价格战中的完胜。

到2015年底,公司LED照明成品当年销售额达5.91亿元;营收则由2011年底的12.7亿元跃升至2015年的38.8亿元。

在营销渠道方面,公司发展成为拥有核心经销商1777家,专卖店及专卖区880家的龙头。

价格战后的外资巨头,如三星、飞利浦、欧司朗等,或宣布退出或分拆、出售LED照明业务,纷纷败北。

三、打造“要让人人买得到”的全球销售产业链

1.“蛇吞象”式的收购朗德万斯

在发展过程中,2016年7月,木林森联合体以4亿欧元(约合人民币29.31亿元),收购全球LED行业,世界前三的欧司朗旗下光源业务品牌LEDVANCE(朗德万斯),用“蛇吞象”稳固自己的行业地位。

来源:电子发烧友

为充分发挥LEDVANCE(朗德万斯)这个百年品牌,在客户中所享有高知名度及全球销售渠道作用,充分利用国内制造的相对较低成本优势,实现核心产品成本下降,尽可能多地输出高性价产品,打造全球最大规模的照明集团。

在快速、大幅关闭欧、美等地高人工成本地区工厂,并裁减生产工人的同时,2020年5月公司董事长孙清焕直接任朗德万斯新任CEO和常务董事,随后进行管理层人事变动、加快重组(裁员)进度,预计到2020年第三季度把朗德万斯所有的工厂关闭。

公司通过参股上游芯片元器件专利研发及产品布局、中游LED封装界保证低成本生产、下游全球性销售品牌终端的建设。

至此,公司LED全球性布局已完成,源头生产、资本融资、低价劳动力和世界市场四个要素已经形成了一个完整产业链;全部产能释放后的“价格屠夫”营销模式,本色尽显……

2.引进小米基金投资,强强联手、多方面合作

2020年7月获得小米长江产业基金战略投资(非公开发行价格为12.48元/股,持股比例未超过5%)。

双方约定:要加强技术交流与研发合作力度,以保证LED照明产品及显示模组产品能够满足终端消费电子产品的个性化需求。

在智能制造、工业机器人、先进装备和半导体等领域,共同推进双方的合作,推动相关智能照明产品纳入小米生态链布局。

在快速拓展消费电子领域销售市场,可以借用小米所拥有成熟的IoT生态(物联网)扩大产品市场占有率。

小米基金将通过依法行使股东表决权等方式参与公司运营管理,协助提高公司运营管理能力。

在营销方面,公司和小米在市场营销方面均在业内素有“价格屠夫”之称,双方合作可以说是“臭味相投”、强强联手。

一旦MiniLED技术成熟,产品得到市场认可,或有主流化或规模化的势头,就有可能成为公司下一个布局点。

3.高端产品前瞻性布局

公司在推动技术创新推动产品成本下降,保持核心竞争优势的同时,通过高端照明应用产品的突破,向高附加值、高量级、高成长性领域深入布局。

公司于2020年4月成立光电显示事业部,布局MiniLED领域,负责小间距及Mini直显的产品推广及生产。

8月公司与深圳远芯签署战略合作协议,出资1.02亿元占51%股份,拟在Mini直显、Mini背光产品和服务方面展开合作。

2020年4月,公司与至善半导体签署《深紫外半导体智能化杀菌项目合作协议》,注资6.66亿成立全资子公司,共同合作发展UVC半导体杀菌消毒行业;8月,自主研发第三代紫外半导体材料及细菌探测技术与人工智能、大数据、机器人的融合与应用的“至善I号”对外展示。

来源:古镇灯饰报社

2020年6月,与中国科学院江风益院士团队就共同推进“硅基黄光LED”技术产业化达成全面战略合作,研发在全世界当中只有中国人独有的技术。

其他还在智能家居领域推出的产品则包括智能灯具、智能动作检测器、智能开关、智能插座等。

通过在LED应用领域通过与高科技人员及企业合作,不断取得技术突破,提供新增长点。

四、公司业绩与运营管理

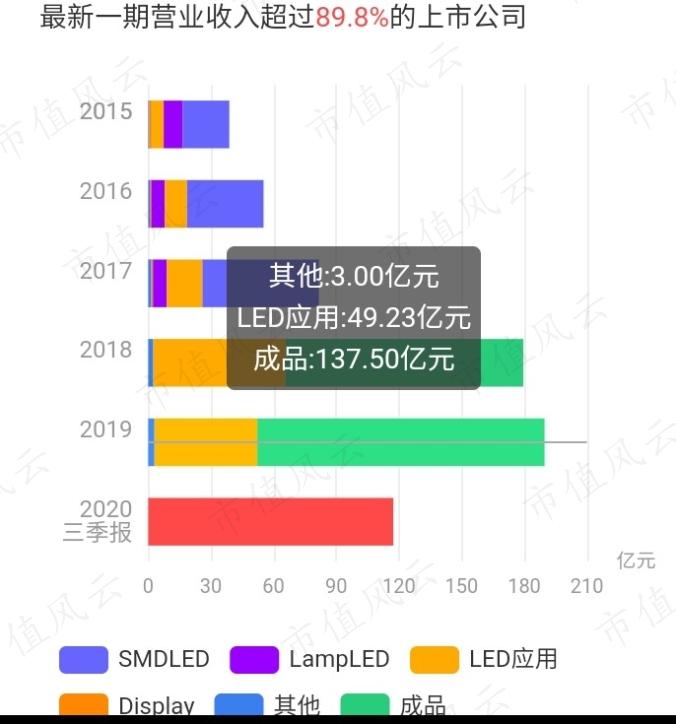

年报显示,公司营收主要是成品与LED应用,成品包括高端照明应用产品板块、智能化照明产品板块、LED制造板块等。

来源:市值风云吾股大数据

LED应用也就是LED显示屏、数码显示、广告牌等相关业务,占营收比不到30%,这将是公司的发展重点。

注:可比公司该项平均值,这里的可比公司是指国星光电(002449.SZ)、瑞丰光电(300241.SZ)、鸿利智汇(300219.SZ)、长方集团(300301.SZ)、东山精密(002384.SZ)、欧普照明(603515.SH)、佛山照明(000541.SZ)、阳光照明(600261.SH)、得邦照明(603303.SH)这9个公司,这里用9公司同一项目平均值代表行业数据。

注:可比公司该项平均值,这里的可比公司是指国星光电(002449.SZ)、瑞丰光电(300241.SZ)、鸿利智汇(300219.SZ)、长方集团(300301.SZ)、东山精密(002384.SZ)、欧普照明(603515.SH)、佛山照明(000541.SZ)、阳光照明(600261.SH)、得邦照明(603303.SH)这9个公司,这里用9公司同一项目平均值代表行业数据。

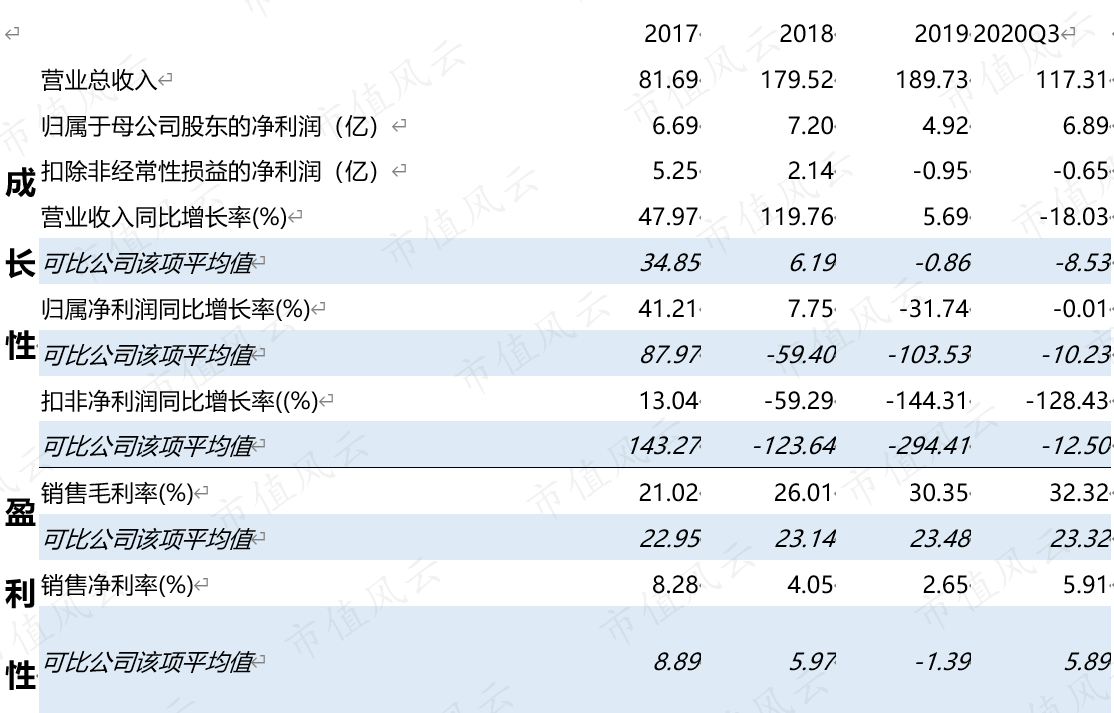

1.成长性与盈利性方面

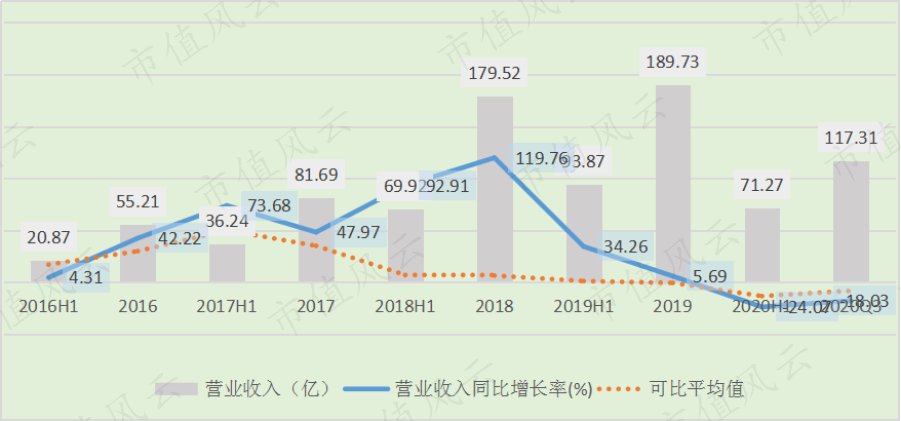

在成长性方面,因受疫情及并购重组等期间费用的影响,2020年第三季度,公司营业收入超过46亿元,比上一季度增长达36.8%,实现净利润4.59亿元。

在营收、扣非净利润同比增长率方面与可比公司相比,依然处于弱势,但归母净利润却以较大优势胜出,并且前三季度的归母净利润已经超过了2019年全年。

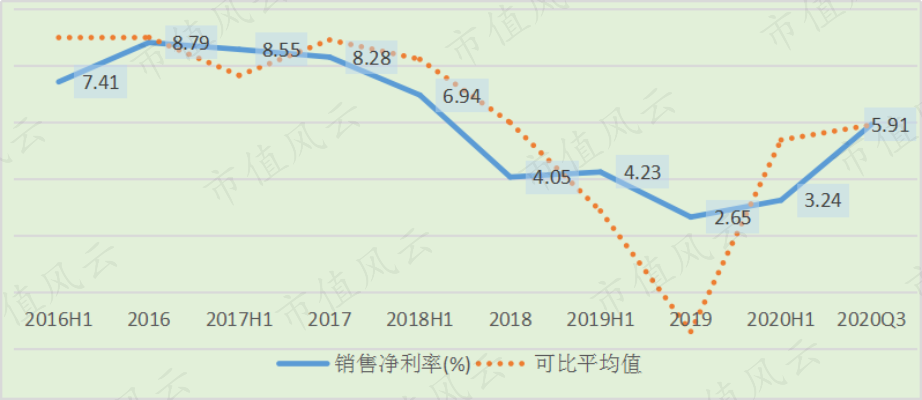

再看盈利性方面,公司2017年后的销售毛利率与可比公司相比,一直占有优势,并且呈扩大趋势;尤其是2020年前三季度,竟然超过同行可比公司10个百分点,但销售净利率方面却并不占优势。

LED芯片行业经历了两年的下行周期后,2019年LED芯片价格已经跌到产品成本线,目前价格属于恢复阶段,公司将不断优化产品布局、增加新利润增长点、提升经营管理能力来提高盈利。

2.运营与管理方面

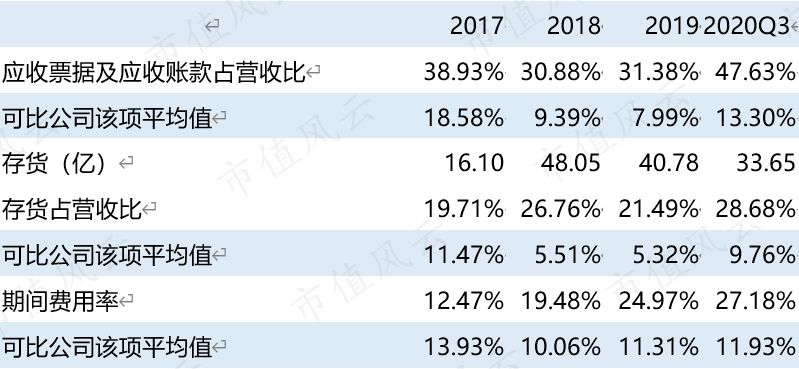

从公司报表上看,收购朗德万斯后,从数据上看,运营能力并不理想,如下表:

公司2020年第三季度的库存商品账面价值为33.65亿元,相对117亿的营收,占比为28.68%,而同行可对比公司为9.76%。

应收票据及应收账款2020年第三季度竟然达到55.87亿元,占营收比47.63%,而同行可对比公司为13.3%。

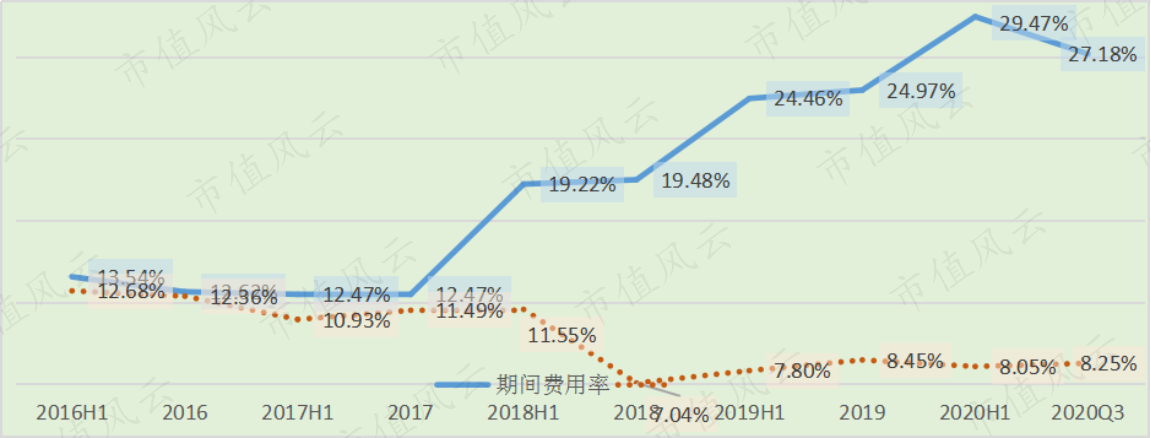

从期间费用率的角度看,自2018年并表朗德万斯开始,到2020年第三季度,期间费用率竟然从19.48-27.18%,与同行可对比公司相比,尤其在销售(17.4%)、财务(4.46%)费用与同行可对比公司平均值(分别为5.84%、0.43%)相比,明显偏高太多。

应收票据及应收账款、存货、期间费用率的不断攀升,导致公司现金流很紧张,因此不得不大量融资,为此要付出大量的利息成本,如2017-2020年利息支出分别为2.77亿、3.81亿、4.84亿、4.03亿。

另外还有收购后所形成17.59亿的商誉,3个多亿的长期待摊费用……

五、投资风险

1.收购产生的协同效应并不明显

从公司2019年报可知,被收购后的朗德万斯其营收及利润分别为125.03、6.24亿元,利润率从2018年的2.37%微升至2019年的4.99%,整合效果并不理想。

对朗德万斯来说,被收购前,仅用2年时间便实现了销售额从0到3.5亿欧元的增长,并成长为欧洲市场十大灯具品牌之一,并在灯具展上凭借自主研发的HCL(人因照明)控制系统,获得前20最佳创新产品奖,这充分说明其在欧美市场的品牌价值和在灯具领域的研发实力。

公司前几年因为LED封装行业竞争激烈,毛利率在21%-25%区间,与朗德万斯并表后,毛利率到2020年三季度已逐年提升至32.32%。

随着公司大刀阔斧的整合,如果2020第3季度重组按计划提前结束,则第4季度经营数据十分关键,拭目以待中……

2.“兄弟”变“儿子”:朗德万斯失去独立发展空间

很多并购重组的母公司象父母养孩子似的,总想让收购的子品牌变成自己期待的模样,公司也是如此,接手后的各种干预,使朗德万斯失去了自由空间发展。

实际上,“蛇吞象”完成后,对国际大品牌来说,放手才是最好的支持,如当年吉利收购沃尔沃后仍保持兄弟关系,不仅保留了所有瑞典团队,而且除了提供资金支持,几乎没有在发展规划上做出更多限制。

来源:沃尔沃官网

公司号称“价格屠夫”,拿出近10年的利润并购国外销售渠道(欧司朗卖掉的光源业务,只是授权品牌使用而并未出售其专利),销售市场面对全球140多个国家,在50多个国家设有销售据点。

公司“要让人人都买得起”的管理思维依然强调低成本,不惜一次性薪酬,因生产成本太高关闭朗德万斯海外工厂,压缩其研发经费,进行重组裁员,在全球供应链中新增额外物流仓库点,以便更好地把国内产品对外输出。

充分利用国内制造相对较低成本优势,通过贴牌代工的方式对外销售,以发挥朗德万斯在品牌、渠道、研发、生产运营、全球供应链等方面优势,试图通过品牌溢价,获得超额利润。

对朗德万斯来说,说好的优势互补、协同发展的兄弟伙伴关系,转眼之间便变成父子管理与被管理关系,孙清焕2020年5月亲自担任董事长后,撤换管理层,亲手操刀“自宫”。

或许是5月接任,8月发现存在南橘北枳的并购风险后,马上抛售近10%的公司股份套现……

3.大股东、高管急于减持,春江水暖鸭先知?

先看控股大股东:孙清焕

从公司2020年三季报看,孙清焕持股比例由半年报所披露的持股56.02%骤降至45.99%,减持3288.6万股。

减持时间为出任朗德万斯CEO后,2020年7月6日-8月24日减持,均价为13.81-17.84元每股。

而一年前的2019年5月15日,以均价10.73元增持409.92万股。

如果说为了做价差,先拿4398.44万元增持3.2%,一年后减持9.93%套现4.9亿。

不管你们信不信,反正我是不信。

再看第二大股东:义乌和谐明芯股权投资合伙企业

由2019年二季度以11.59-15.15元新进持股15.29%,到2020年一季度以11.21-13.46元减持8877.54万股至8.34%。

其中2019年最后一天起10天内,以13.34-13.62元每股价格,减持2415.248万股,应该是没有赢利,能保证全身而退尚属不易。

还有其他董监高

监事刘天明,2019年以10.92元价格,买入131.76万股,一年后的5月19日11.7元每股价格卖出持有股份的25%,套现385.4万元。

董事易亚男,2019年11月直接以11.8-12.2元每股的价格卖出持有股份的25%,套现665.06万。

还有MiniLED技术、UVC深紫外半导体业务低于预期、疫情发展不确定风险,其他还有政策、市场、管理、专利、人力风险等。

结 语

公司深耕LED行业多年,极具成本优势,主动挑起国内LED灯具价格战并以“价格屠夫”身份完胜,通过收购布局全球销售市场。

“蛇吞象”完成后,“父子”关系使朗德万斯失去发展空间,贴牌销售的低价模式渐露弊端。

公司并购重组并没有取得预期的协同效应,大股东、高管抛售套现,还有巨额商誉……让公司发展存在变数。

对于公司的理论估值,仍坚持上一篇《老朱估值专题之木林森:并购整合拐点显现、成功转型品牌服务商》观点,并将跟踪研究其经营状况。

另外需要说明的是,本人坚守独立第三方研究,坚持“三不”原则,不持有被研究公司股票,不让屁股决定脑袋,不与被研究对象有任何形式的接触;文中所有资料均来自公司财报、官网、媒体公开报导。