会员

会员 下载APP

下载APP

一、国内DCS市场龙头

$中控技术(688777.SH)$(公司)成立于1999年,前身是浙江大学工业自动化公司。

公司以研发、生产和销售自动化控制系统为业务起点,逐步发展成为以自动化控制系统为核心的智能制造产品及解决方案供应商。

深耕行业多年,公司逐步突破自动化控制系统领域的“卡脖子”技术,研发出具备自主知识产权的集散控制系统(DCS)、安全仪表系统(SIS),并成功投入产业化应用,从而打破了我国高可靠、大规模控制系统一直被跨国公司垄断的局面。

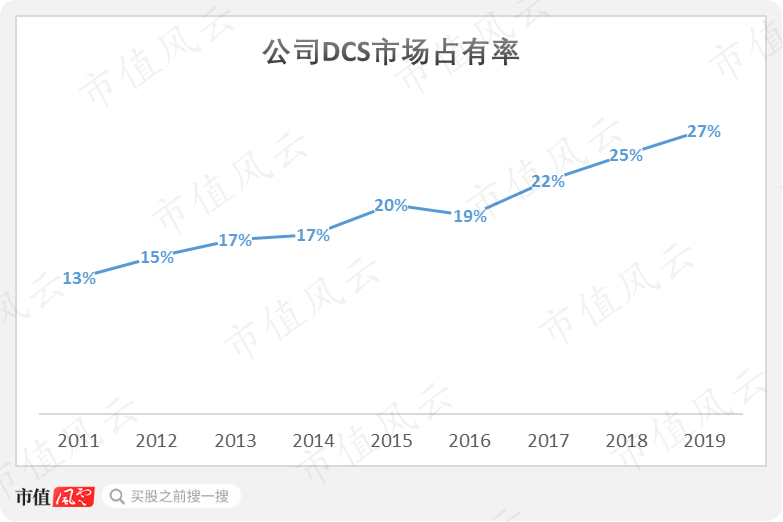

据睿工业统计,2011-2019年,公司连续九年蝉联国内DCS市场整体占有率第一名。公司市场份额从2011年的13%,领先第二名的市场份额不足1个百分点,成长至2019年的27%,领先第二名超过11个百分点。

(来源:招股说明书)

公司是国内DCS市场龙头企业,2019年,其在三大细分市场之一的化工行业DCS市场份额达到41%,遥遥领先于排名第二的艾默生(市场占有率13%)和排名第三的霍尼韦尔(市场占有率12%)。

“在可靠性、稳定性、可用性等方面均已达到国际先进水平”,公司底气十足。截至2020年6月末,公司已取得281项专利和373项计算机软件著作权,并牵头或参与制定了多项国际标准和国家标准。

公司IPO拟募资16亿元左右,项目覆盖新一代控制系统研发(27%)、石化等重点行业工业软件研发与深化(16%)、产线扩张(19%)、营销服务网络建设(23%)、底层技术创新(6%)以及补充流动资金(9%)。

(来源:招股说明书)

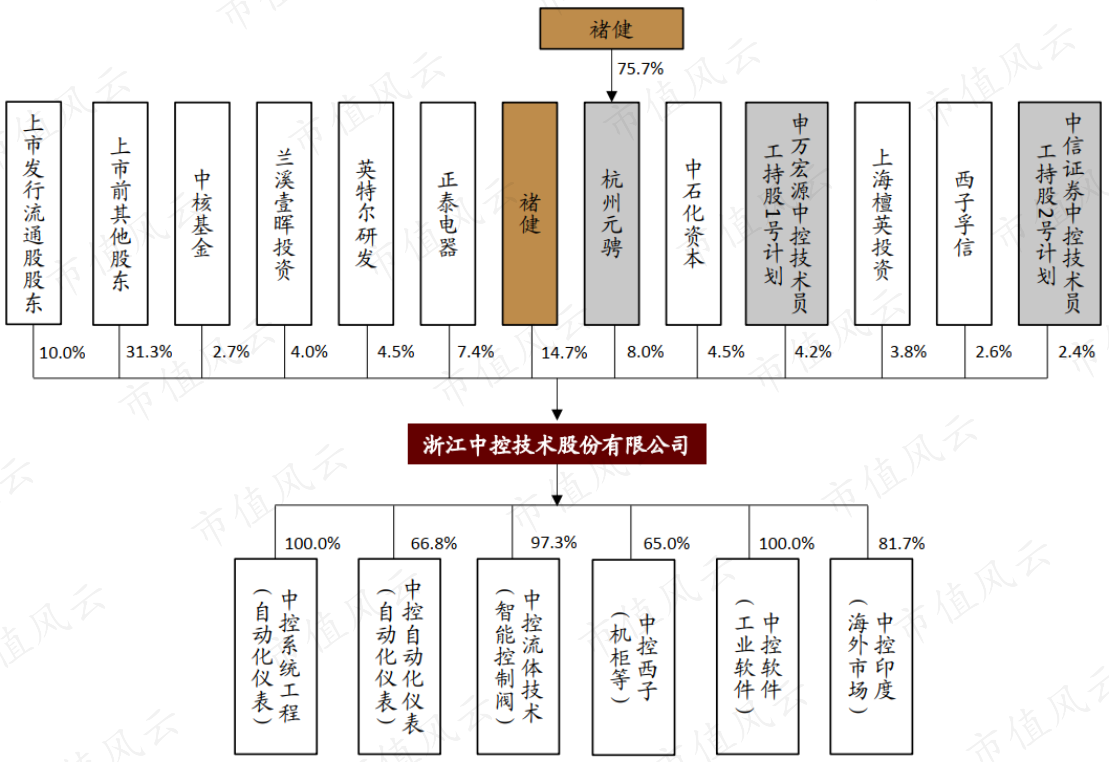

(一)实控人:自动化领域知名科学家只作为公司战略顾问

谈及中控技术,褚健无疑是一个绕不开的名字。

据招股书介绍,褚健生于1963年,1978-1989年,就读于浙江大学化学工程系自动化专业(本、硕、博),毕业后就职于浙江大学,历任浙江大学博士后、讲师、副教授、教授,2005-2013年,担任浙江大学党委委员、常委、副校长。

值得一提的是,如今颇有建树的中控技术与实控人褚健,上一次被推上风口浪尖还是2013年11月的由校企改制牵出的中国科技界第一案的“褚健案”。

2013年11月褚健被以涉嫌贪污科研经费等罪名遭逮捕,而这就发生在他即将进行2013年院士申报答辩之前。七次延审后,该案直到2017年1月才经湖州市中院宣判,褚健被判处有期徒刑3年3个月。

褚健于2013年11月被批捕,羁押时间冲抵刑期,因此于2017年1月18日刑满释放。

正因为如此,公司出现了一段时间的股份代持。2017年3月6日,褚健与金建祥、裘峰、沈辉等8名自然人签订《代持股协议(合并)》,确认金建祥等人所持有的28%公司股份系替褚健持有,褚健系该股份的实际出资人。

据招股书披露,截至目前,褚健和金建祥等人的股权代持已清理完毕。本次发行完毕后,褚健作为公司创始人,直接持股14.7%,并通过杭州元聘等持有8.1%的股权,合计控制了公司22.8%的股权,为公司实控人。

不过,褚健却未在公司担任董事、监事等要职,仅担任公司战略顾问。褚健的胞弟褚敏持有公司股权4.7%,担任公司董事长。

这个可能与褚健有过服刑记录有关。

(二)央企客户成为股东

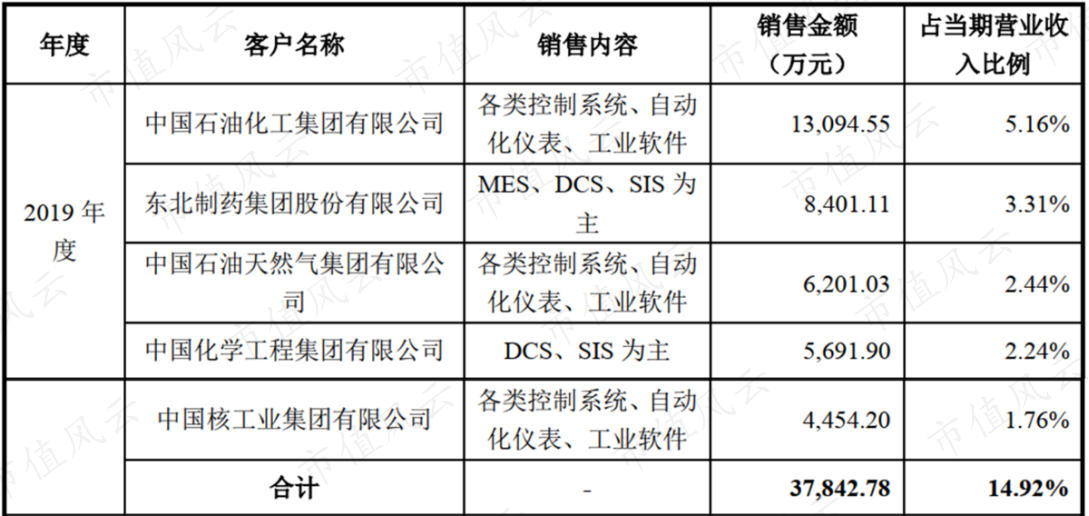

翻开公司的客户介绍,是一长串星光熠熠的名单:$中国石化(600028.SH)$、$中海油服(601808.SH)$、$中国石油(601857.SH)$、中核集团等重磅央企,“长居”公司的前五大客户。

2017-2019年,公司前五大客户销售金额占当期营业收入的比例分别为17%、13%及15%。其中,中石化是公司第一大客户。

2019年,公司向中石化销售金额占营收的比例为5.2%。事实上,2016-2019年,中石化均是公司第一大客户。

年年稳摘第一大客户桂冠的中石化,并不只想做个“买家”。2019年9月,公司与中石化资本、中核基金签订《增资协议》,中石化资本战略入股,以4.95%的持股比例跻身公司大股东之列。

中核基金持有公司3%的股权,也在前五大客户之列。同一页股东榜上,还有正泰电器、英特尔研发两位“大咖”,此次发行前二者持股比例分别达8.3%和4.9%。业务合作之上,再以股权相绑定,公司集结起一批强大的“亲友团”。

(三)主要产品国内市场占有率领先

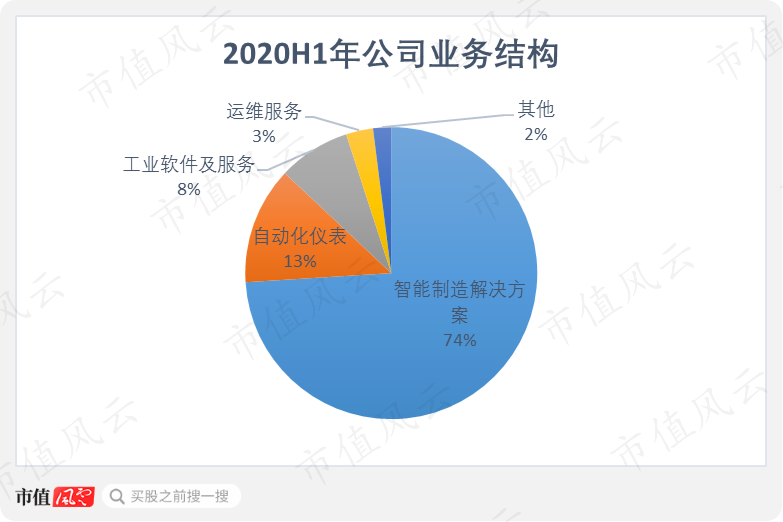

按照产品类型划分,公司目前形成工业自动化及智能制造解决方案、自动化仪表、工业软件、运维服务及其他业务五大业务板块,2020H1,工业智能解决方案+自动化仪表+工业软件为核心,营收占比分别为74%、13%及8%。

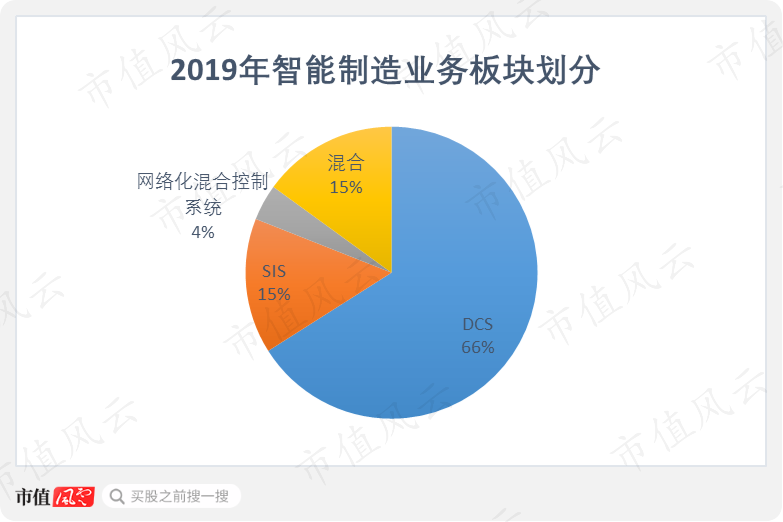

进一步将智能制造解决方案业务按项目类型划分,则2019年集散控制系统(DCS)、安全仪表系统(SIS)、网络化混合控制系统业务占比分别为66%、15%及4%。近三年,公司DCS业务占比维持在50%以上,为核心产品。

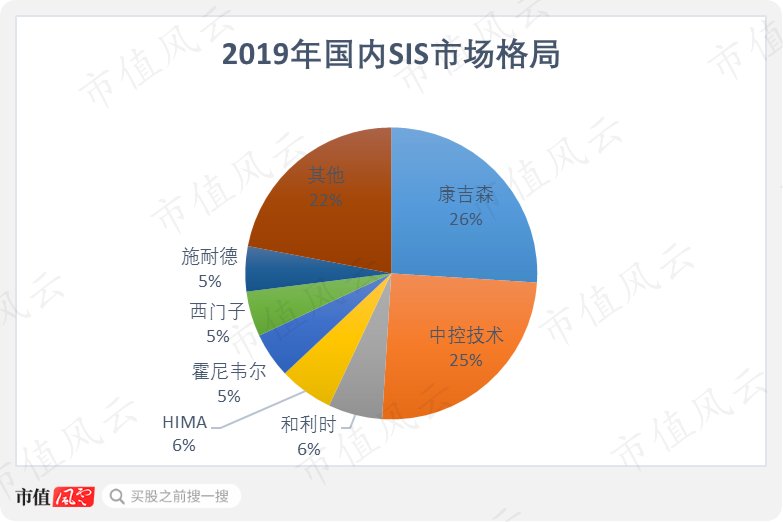

公司主要产品国内市占率处于领先地位。2019年,除DCS市占率保持第一以外,SIS市占率为25%,排名第二;先进过程控制软件(APC)市占率为26%,排名第一,较2018年13%的市占率提升一倍。

(来源:招股说明书)

(四)轻资产运营

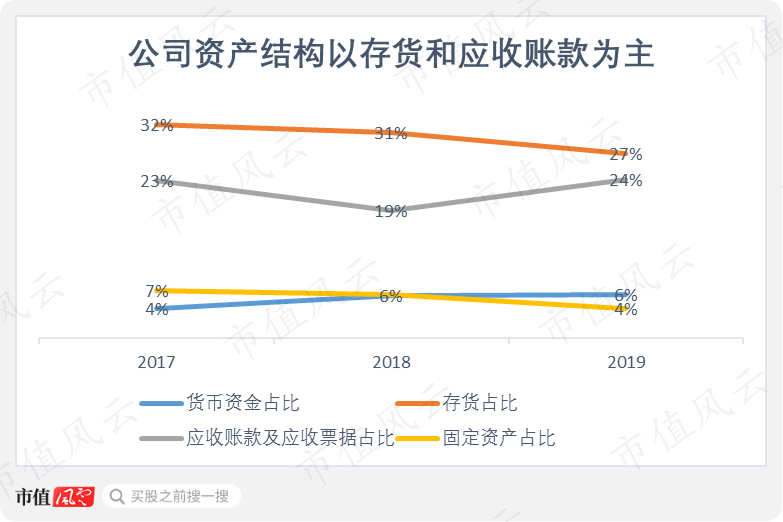

公司的资产结构以存货、应收账款及应收票据为主。以2019年为例,这两者在资产中占比达到51%,而固定资产占比仅与货币资金类似,为4%。这显示,公司是一家轻资产企业。

公司的轻资产特征从同行业其他可比公司身上也能得到验证。

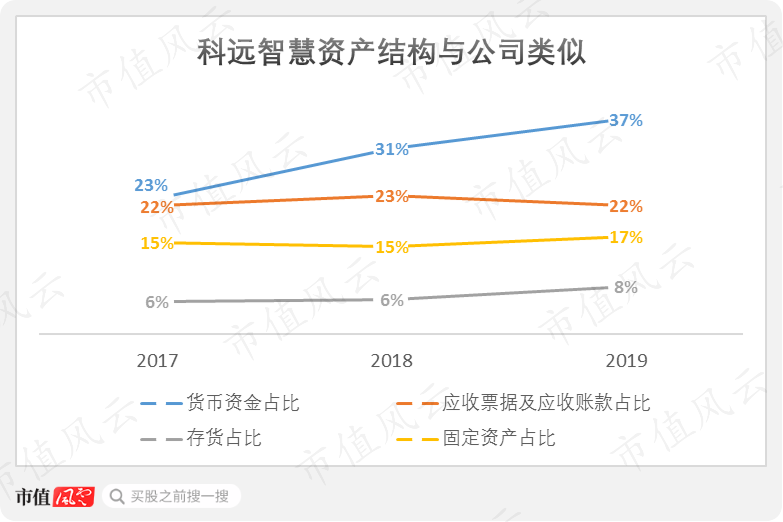

这里与另一家主营工业自动化的可比公司——$科远智慧(002380.SZ)$进行对比。科远智慧主营工业自动化与工业互联网,产品包括分散控制系统(DCS)、可编程逻辑控制器(PLC)、非标自动化、电动执行机构及传感器等。

科远智慧与公司业务同属工业自动化领域,公司业务的综合性较科远智慧更强。2019年,科远智慧工业自动化营收占比最大,达到66%,营收结构与公司相似,两家公司具有可比性。

科远智慧的资产结构以货币资金、应收账款及存货为主。2019年,这三者在资产中占比66%,远远高于固定资产占比8%。

二、营收增长较快,政府补助增厚利润

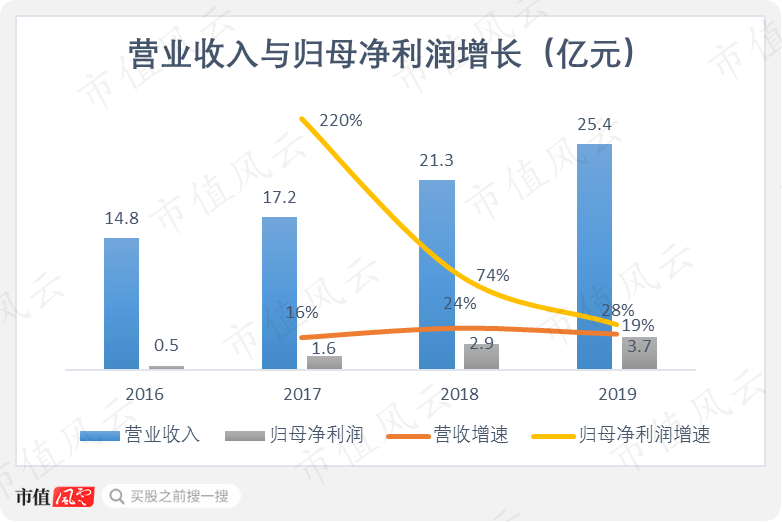

近四年公司营业收入稳步增长。2016-2019年,公司营收由14.8亿元增至25.4亿元,CAGR为20%;同期,归母净利润保持高增长,由0.5亿元增至3.7亿元,CAGR为95%。

2020年前三季度,公司实现营收20.7亿元,同比增长23%;实现归母净利润2.4亿元,同比增长11%,低于营收增速。公司解释为2019年1-9月,处置PIMS业务取得收益3200万元,2020年1-9月未发生此类业务所致。

另外,2017-2020年1-6月,公司计入当期的政府补助金额分别为2321万元、1437万元、4240万元及1715万元,占当期利润总额的比例分别为12%、5%、10%及11%。

并且,公司还享受《关于软件产品增值税政策的通知》规定的增值税优惠,增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

据招股书,2017-2019年,公司收到的增值税返还金额分别为8570万元、1.2亿元及1.2亿元,占当期利润总额的比例分别为45%、39%及29%。2019年,公司三分之一的利润为税收返还。

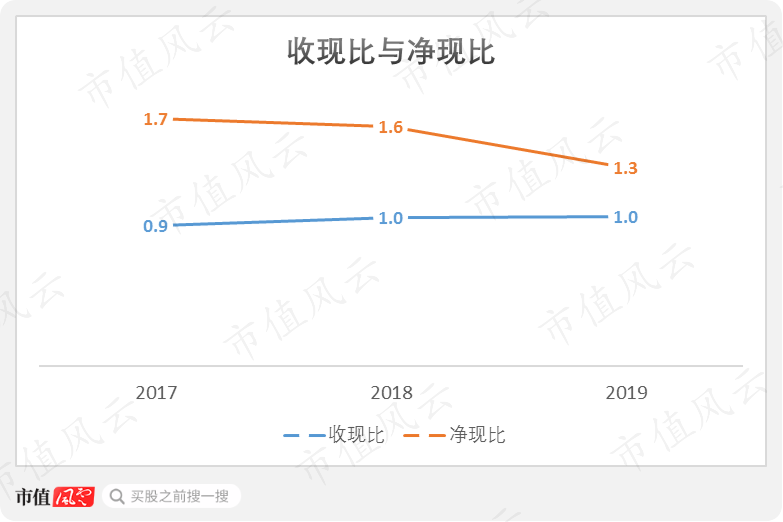

盈利质量方面,近三年,收现比数值分别为0.9、1.0及1.0;净现比数值为1.7、1.6及1.3,显示公司盈利质量良好。

三、盈利能力稳中有升,重视研发投入

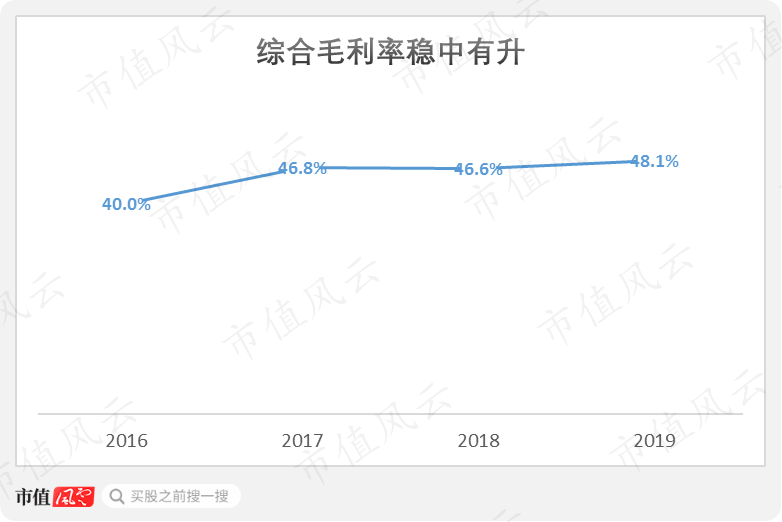

2016-2019年,公司的综合毛利率分别为40%、46.8%、46.6%及48.1%,表现为稳中有升,四年间提升了8个百分点。

综合毛利率的提升主要得益于智能制造解决方案的毛利率呈上升态势。

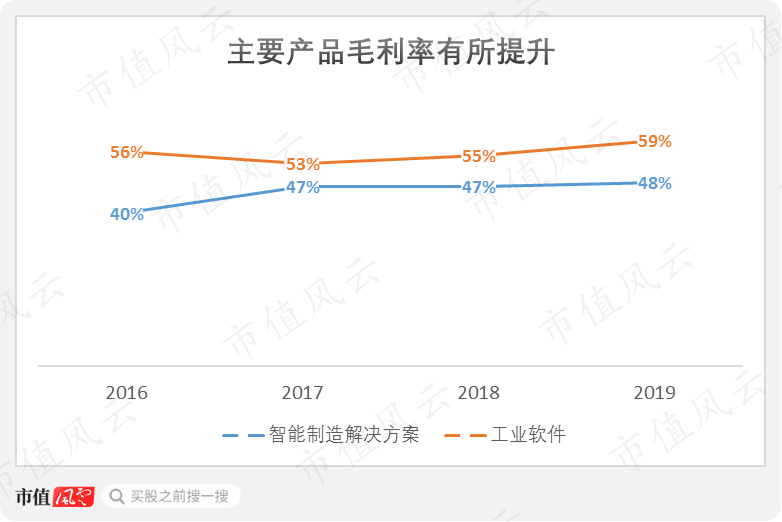

近四年,智能制造解决方案收入占比保持在80%左右,而该业务毛利率则由2016年的40%上升8个百分点至2019年的48%。并且,其他业务中,工业软件的毛利率也由56%提升至59%。

(来源:招股说明书、wind)

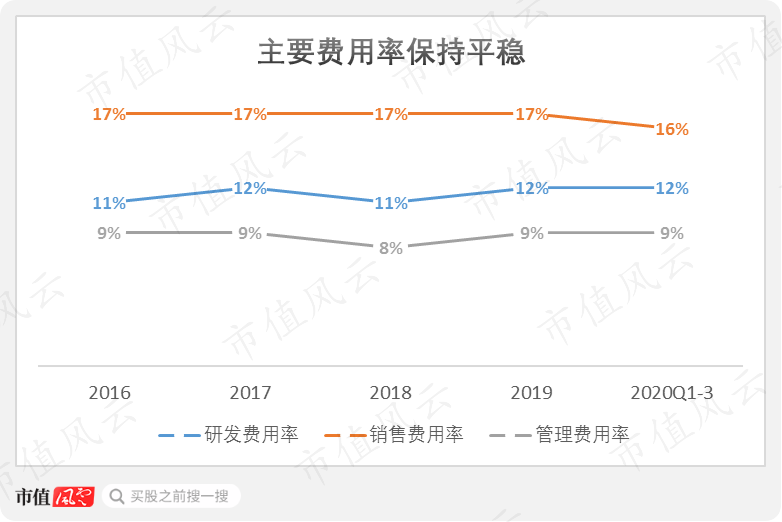

2016年以来,公司的主要费用率保持平稳,基本维持在37%左右。

管理费用率基本保持在9%左右,销售费用率保持在17%左右,而研发费用率则维持在11%-12%区间。

公司研发人员数量有1063人,占员工总数的28.79%。与同行业可比公司科远智慧(002380.SZ)相比,2017-2019年,公司的研发费用率分别为12.2%、11.3%及12.0%,整体高于科远智慧的10.7%、11.2%及10.7%。

看来,公司“高度重视研发与创新”所言非虚。

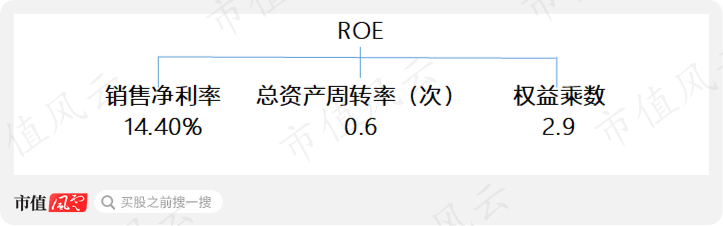

2017-2019年,公司ROE分别为17.6%、28.1%及25.8%,显示企业经营状况较好,盈利水平较高。

由杜邦分析,公司2019年销售净利率为14.4%,资产周转率为0.6次,权益乘数为2.9,净资产收益率较高的主要原因是公司销售净利率及权益乘数较高。

(来源:风云君整理)

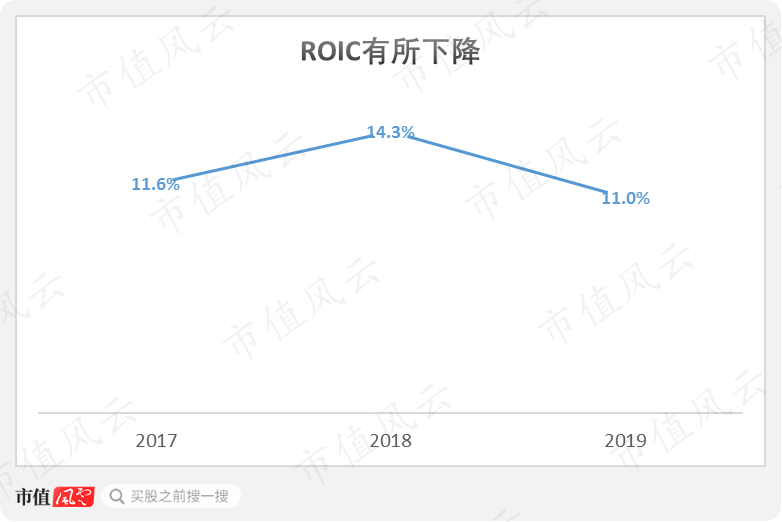

结合ROIC来看,2019年,公司的ROIC为11%,较2018年14.3%的水平出现下降,与2017年相比,也出现略微下降迹象,但总体健康。

四、资产负债率高企,偿债能力有改善

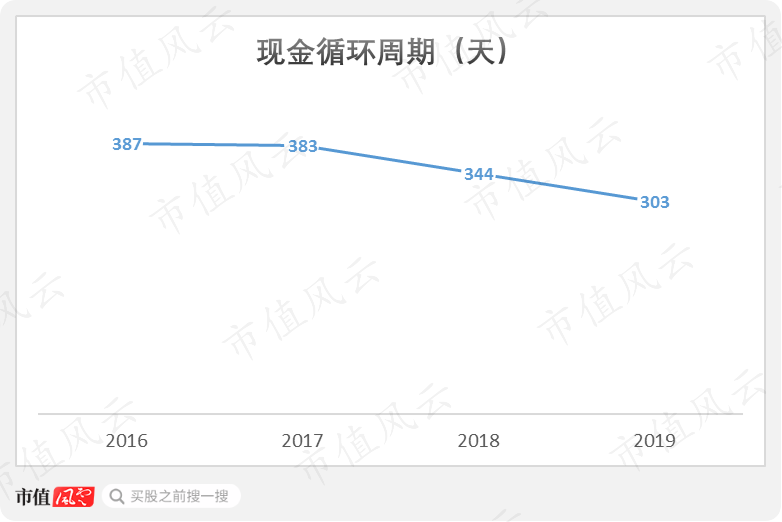

风云君注意到,2017-2019年,公司的应收账款账面余额分别为8.6亿元、8.8亿元及9.7亿元,占营业收入的比例分别为50%、41%及38%。

此外,应收账款中的逾期金额分别达到为2.3亿元、2.4亿元及2.5亿元,占应收账款的比例分别为27%、27%及26%,处于相对较高水平。

针对这个情况,风云君统计了2016-2019年的现金循环周期发现,公司的现金循环周期有所缩短,由387天缩短至303天,显示公司的资金利用效率有所提升。

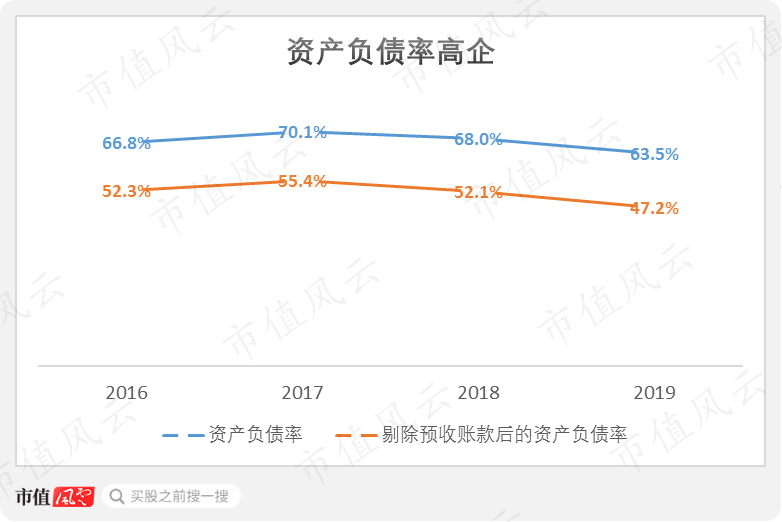

2017-2020年6月末,公司合并资产负债率分别为70%、68%、64%及62%,虽然逐年下降,但远高于可比公司科远智慧14%-17%的资产负债率。

公司将资产负债率高企解释为:资产负债率较高主要为经营性预收款项较大所致,如不考虑预收款项,公司资产负债率将显著下降。

风云君进一步将预收账款剔除,统计出的资产负债率确实出现了下降。以2019年为例,由63.5%下降16个百分点至47.2%,但与科远智慧相比,公司的资产负债率依然远远高于可比公司。

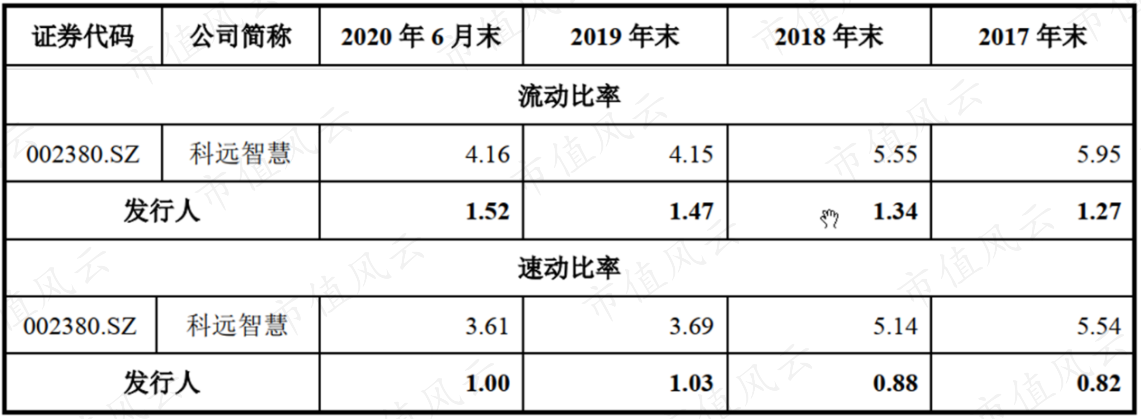

2017-2019年,公司流动比率分别为1.3、1.3及1.5,速动比率分别为0.8、0.9及1.0。这两项2017年以来呈上升趋势,体现公司的短期偿债能力有所提升,但与科远智慧相比还有较大差距。

2016-2019年,公司的经营性现金流净额保持逐年增长的态势,由2.1亿元增至5亿元;同期,由于轻资产运营,公司的资本开支一直保持在2000万元/年的规模,因此自由现金流规模也逐年增加,由1.8亿元增至4.8亿元。

2020年前三季度公司经营性现金流净额为2.9亿元,资本开支4000万元,自由现金流为2.5亿元,整体保持健康。

结语

公司的核心产品集散控制系统(DCS)以连续九年蝉联国内市场占有率第一名,宣告了对这一领域的话语权,在此之前,该领域一直被外资垄断。这个意义上说,公司是工业自动化控制系统进口替代的先行者和受益者。

公司盈利能力稳中有升,现金流健康,但资产负债率还是偏高。

作为国内DCS市场领军企业,公司基本素质过硬,实控人个人实力也无可指摘。如今,公司正式借力资本市场,风云君也希望褚老板能不忘初心、积极担当,让公司经营更上一层楼。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复