会员

会员 下载APP

下载APP

人要体检,车要年检,对于之前研究过的不错的标的公司,风云君也喜欢经常拎出来重新把脉号诊一番。

一来重新审视一下公司的发展;二来常在河边走,靠脸吃饭的风云君也有被打脸的时候;三来,如果该公司依然不负风云君所望,风云君也会加个鸡腿聊表欣慰。

近两年,除了5G外,工业机器人当属资本市场的热门题材,被反复提及。关于工业机器人风云君先后发表过《工业机器人:制造业升级的三叉戟神器 | 风云机器人主题·上》、《工业机器人行业的小巨人们(附名单和评级) | 风云机器人主题·下》等专题研究,也在2016年就追踪过一家名为埃斯顿的上市公司《研报 | 我,机器人》。

时光荏苒,转眼三年,五一节前,埃斯顿2018年的年报披露工作已经完成,表现如何呢? 今天我们便一起来看看。

关于工业机器人产业前景、机遇、成长空间,我们不再赘述,感兴趣的朋友可以读读上文的专题研报。开门见山,先简单介绍下埃斯顿的基本情况:

埃斯顿于2015年上市,公司位于南京,业务覆盖了从自动化核心部件及运动控制系统、工业机器人到机器人集成应用的全产业链,是国内为数不多的具有自主技术的控制器、伺服系统、减速装置等机器人核心零部件的机器人企业之一。

由此生成两个核心业务模块:一是自动化核心部件及运动控制系统,二是工业机器人及智能制造系统。

一、2018年工业机器人行业状况

分析标的公司之前,我们先来看一下2018年的整个行业发展情况,了解一下背景环境。

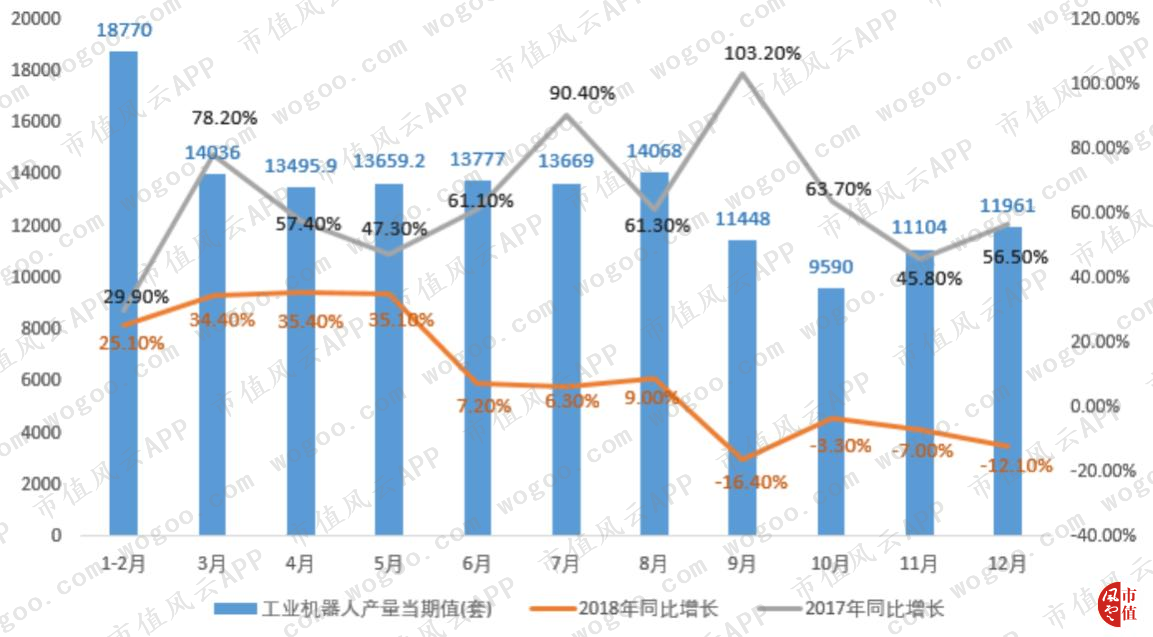

(一) 国内工业机器人产量高开低走,同比增长4.6%

2018年度,国内工业机器人产量出现高开低走的态势,受宏观经济影响,国内汽车、电子等机器人下游行业发展受限,机器人需求增速放缓。

根据国家统计局数据:2018年度国内工业机器人产量累计达14.8万台,同比增长4.6%。

2018年1至5月份,全国工业机器人产量同比增速虽不及2017年,但产量稳定,波动较小;自2018年6月份开始,全国工业机器人产量逐渐下滑;

自2018年9月份开始,单月增长同比持续为负,2018年12月全国工业机器人产量为11961套,同比下降12.1%;与2017年相比,2018年工业机器人市场可谓冰火两重天。见下图:

(二)四大工业机器人家族销量集体放缓或下滑

2018年中国工业机器人进口量7.03万台,同比下降16.5%。

发那科:2018年4季度营收1,511亿日元,同比下滑19.80%,营业利润率23.60%,连续4季度下滑;

ABB:2018年度销售收入同比增长4%,达到276.62亿美元。净利润为21.73亿美元,下降2%;

安川电机:2018财年营收4,746亿日元(同比增长2.2%),营业利润498亿日元(同比下降12.9%);

库卡:2018年营收32.42亿欧元(同比下滑6.81%),EBIT0.34亿欧元(同比下滑67%)。

二、埃斯顿经营状况及财务分析

在这样的大环境下,埃斯顿的业绩如何呢?数据说话,来看分析:

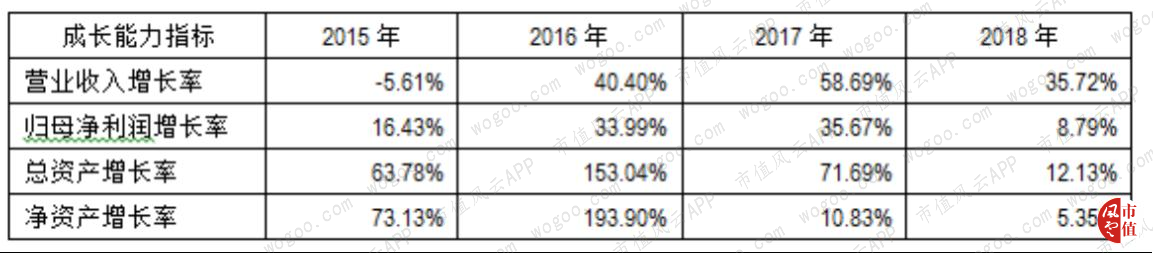

(一) 成长能力分析

2016年来,埃斯顿收入每年保持高速增长,年均收入增长率为44.94%,2018年公司净利润并未同步增长主要是由于财务费用及管理费用增加较多(详见盈利分析)。

2015年、2016年公司公开及非公开发行股票使得公司总资产及净资产规模大幅增长。

2017年公司总资产规模继续增长主要是对外借款大幅增加。2017年短期及长期借款较2016年增长1,826.14%,借款用途分两类:补充流动资金的短期借款,2018年年末余额8.87亿元;支持并购的长期借款,2018年年末余额2.21亿元。

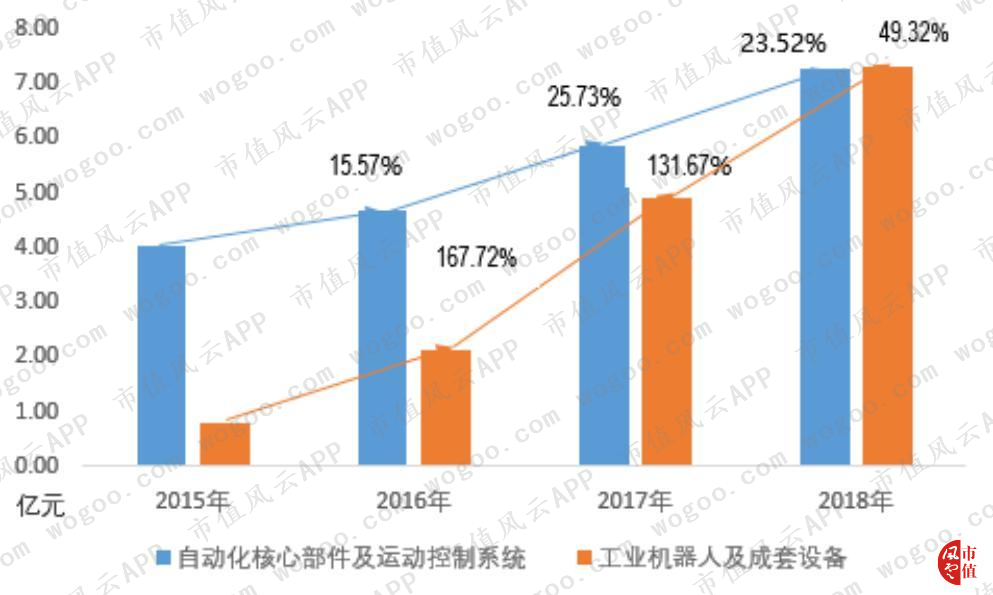

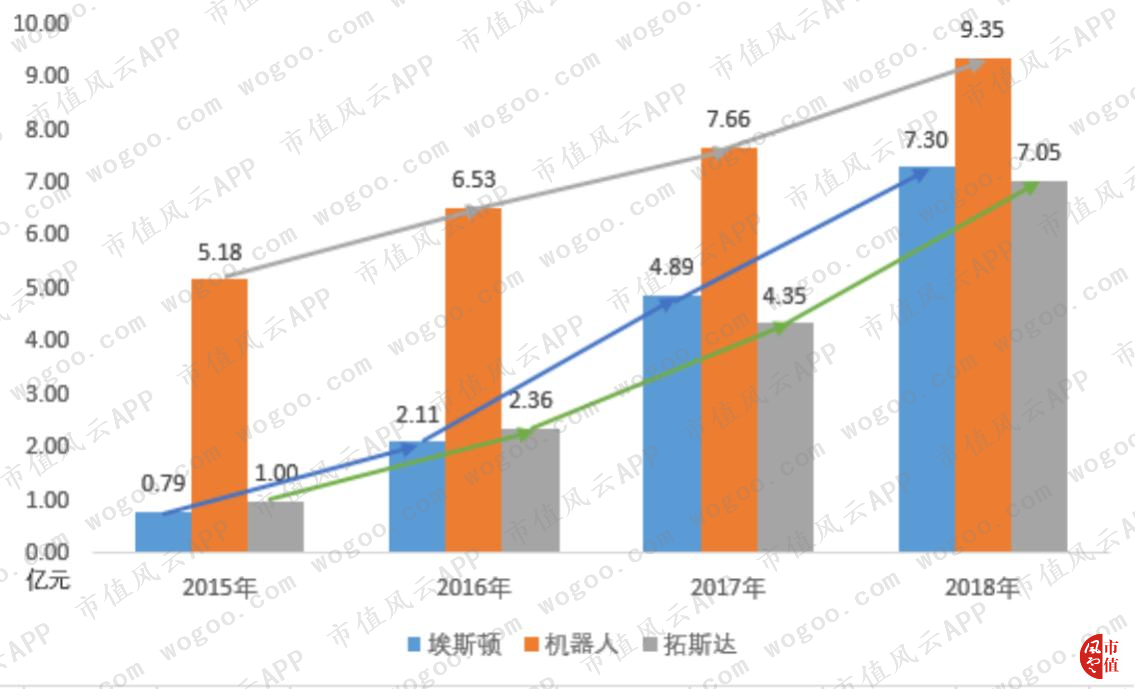

工业机器人及成套设备收入是近3年收入增长的主要因素,收入贡献由2015年的16.32%上升至2018年的50.16%,2015至2018年均复合增长率为110.00%,2018年同比增长49.32%。在国内外工业机器人销量不振的整体情况下,实属不易。如下图:

那么工业机器人及成套设备板块与同类上市公司相比,成长性如何呢?从下图可以看出:无论从该板块收入增长率还是收入额,埃斯顿与拓斯达基本一致,处于行业领先地位;2015~2018年均保持高增长,且略高于拓斯达。

通过下图还可以看到,埃斯顿与老牌工业机器人供应商机器人之间的收入差距正在逐渐缩小:2015年埃斯顿机器人板块收入0.75亿元,占机器人收入的15.23%;2018年埃斯顿机器人板块收入7.30亿元,占机器人收入的78.07%。

(二) 盈利能力分析

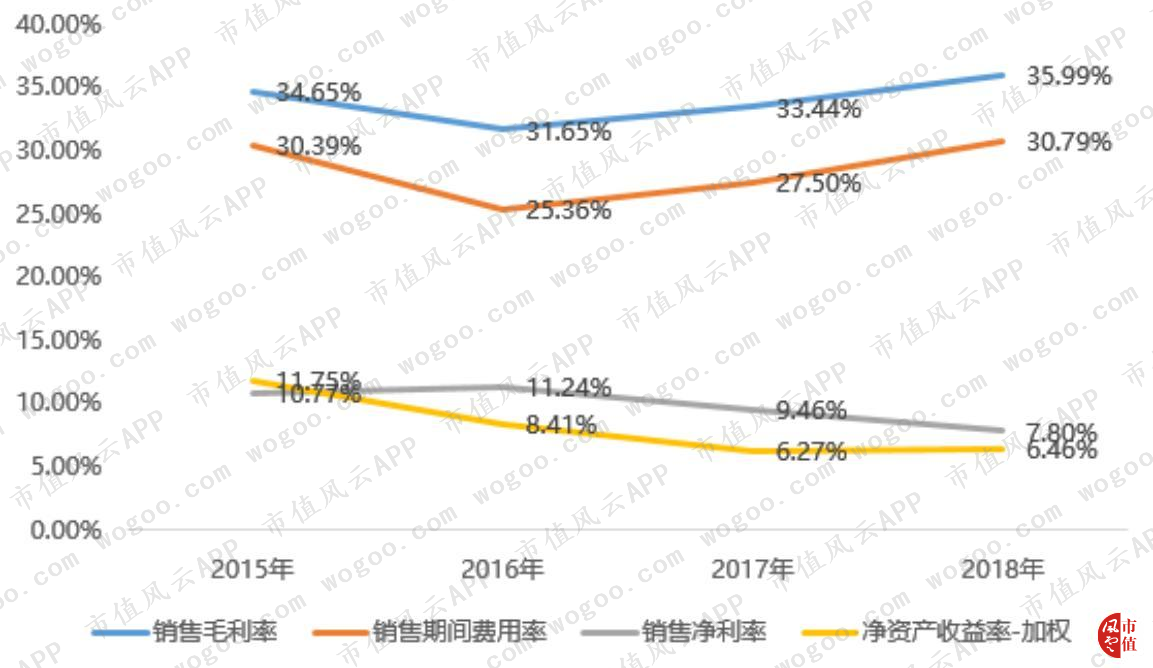

相比2017年,公司整体毛利率上升2.55%,三大费用率上升3.29%,加权平均净资产收益率基本不变,略升0.19%。

毛利率上升说明公司产品市场竞争力进一步提升,但因为管理费用和财务费用同时上升,导致净利率相比上年存在波动。如下表:

财务费用在偿债能力分析。管理费用大幅增加主要是职工薪酬、咨询服务费相比2017年大幅上升,根据年报披露的情况来看,主要是因为2018年研发、销售、生产等中高端管理人才引进导致的。

1、毛利率与同行比较

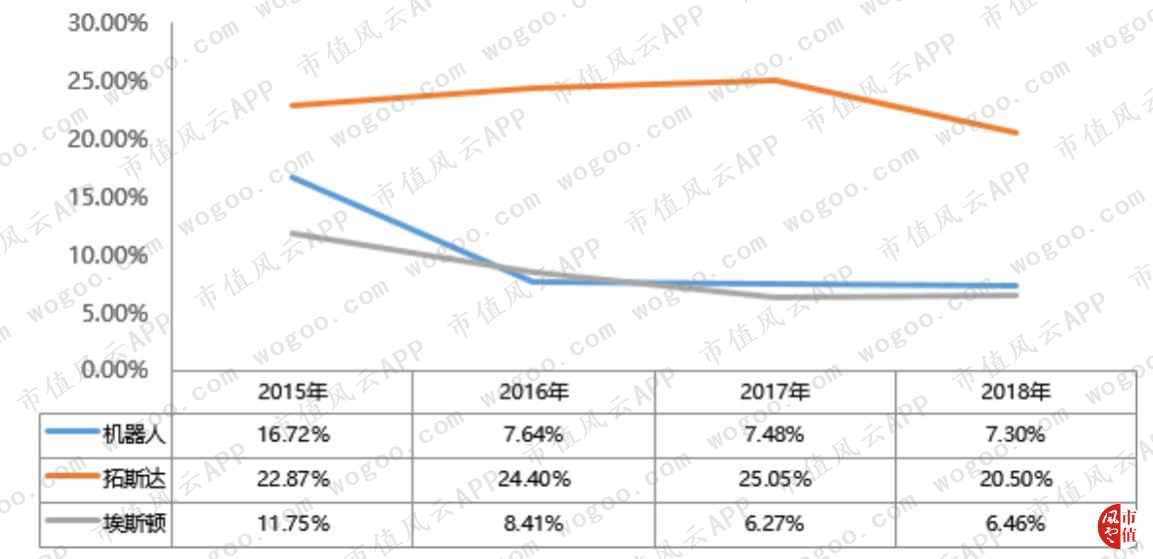

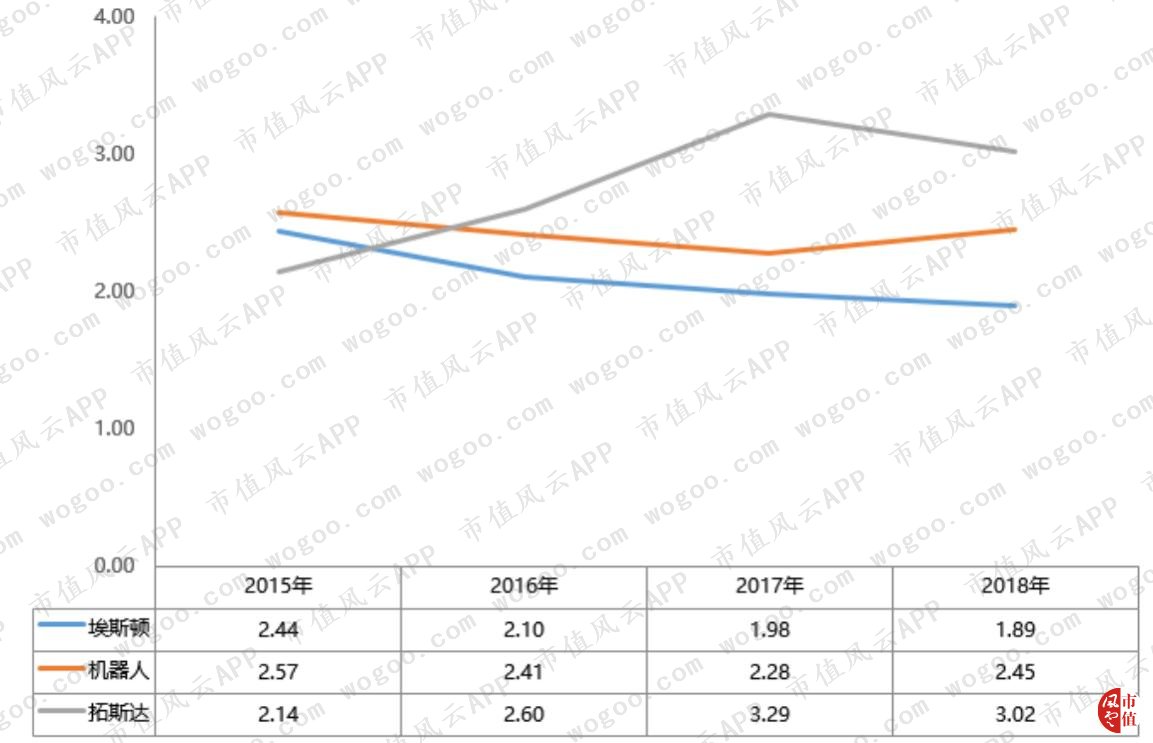

通过毛利分析可知,机器人、新时达、拓斯达及埃斯顿作为A股上市公司一线机器人企业,机器人与埃斯顿毛利率基本一致。

2015至2017年,拓斯达毛利率处于领先地位但逐年下降。2018年,埃斯顿与拓斯达毛利率基本一致,是4家企业中唯一实现毛利率正增长企业。

2、净资产收益率与同行比较

此处需要注意的是,埃斯顿和机器人的加权平均净资产收益率基本一致,且都出现下降的情况,这跟两家公司净资产规模快速扩张有关;而拓斯达的净资产收益率之所以高于埃斯顿和机器人,是因为该公司净资产规模还比较小,上市时间较晚(2017年上市)。

(三) 营运能力分析

1、存货周转率高,生产管理能力强

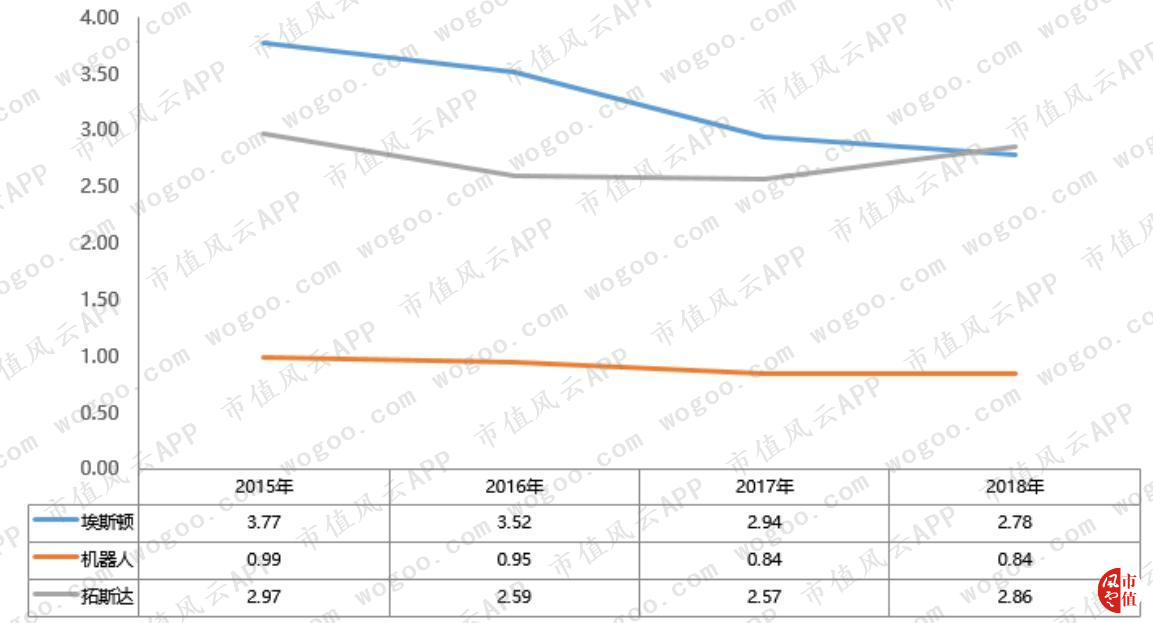

埃斯顿存货周转率高于拓斯达,领先于机器人;同时随着收入规模增长,存货周转率逐渐下降但仍处于领先地位。

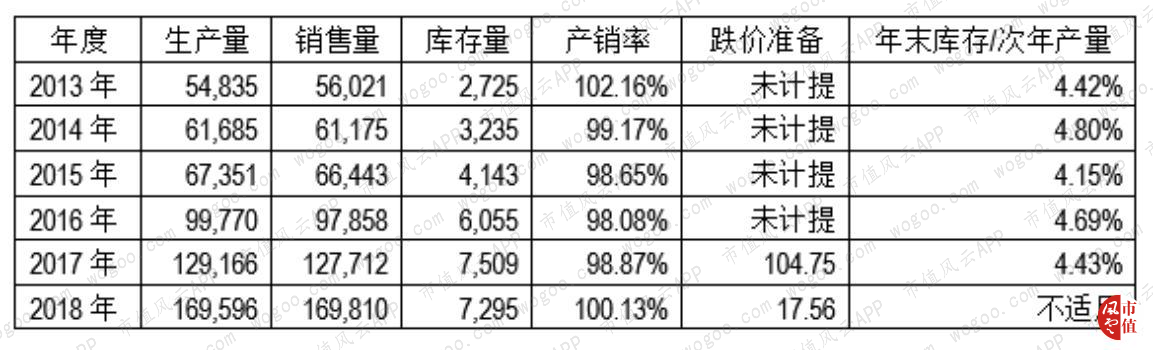

2013至2018年,公司产销情况稳定,产销率接近100%;库存及生产管理能力强,年末存货占次年总产量的5%左右,避免存货大量积压,优秀的产销情况、库存及生产管理能力使得公司存货跌价损失风险小。如下表:

2、高增长背景下的应收账款

从上图可以看出:埃斯顿应收账款(含票据,下同)周转率低于机器人及拓斯达,主要是应收账款账期较长,期末应收账款余额较高。

期末余额看下表:

2016至2018年,埃斯顿期末应收票据及应收账款占当年收入比重基本都在60%左右,2018年略有下降,为59.15%。从占比来看,埃斯顿的应收款项的增长主要是由营收高速增长驱动,且2018年应收账款的增长速度略低于营收增速,所以埃斯顿应收账款增速较快其实是一种正常现象,是由其发展阶段决定的。

那么这么多的应收账款能收回来吗?我们用审计后的历史数据说话。

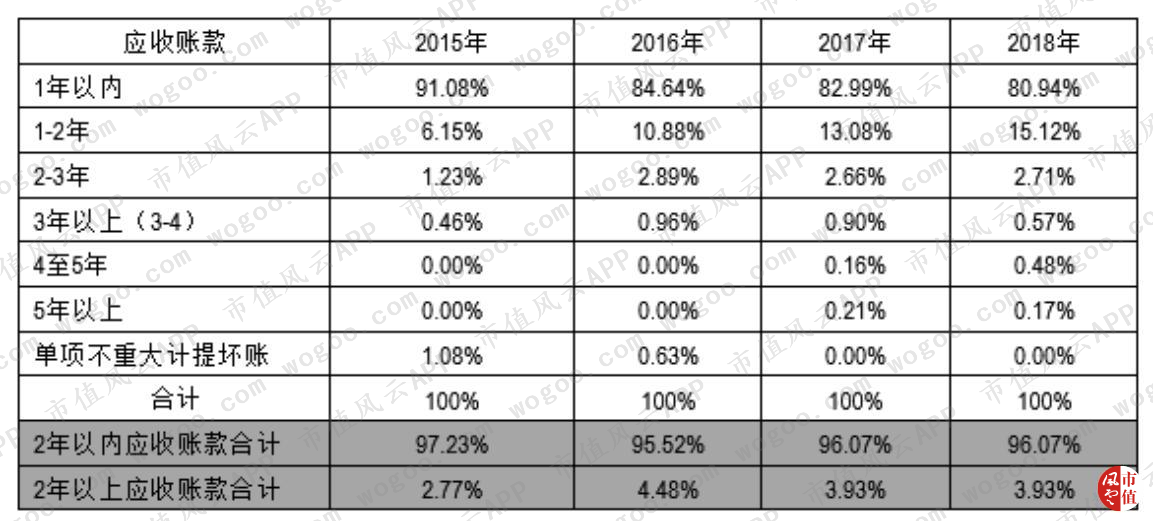

首先说应收账款,2018年8.64亿应收款项中,5.94亿为应收账款,账龄结构如下:

通过上表可以看出2015年至2018年95%应收账款账龄都在2年以内,应收账款构成质量好,可收回性强;同时账龄超过2年的应收账款比例一直控制在4%左右,也从另一方面说明以前年度应收账款大多数均正常收回。

接着来看应收票据,2018年8.64亿应收款项中,2.70亿为应收票据,其中87.22%为银行承兑汇票,接近90%,可收回性强。

根据公开信息,鉴于埃斯顿应收票据主要为银行承兑汇票,且可比企业账面应收票据金额较小,我们再剔除应收票据后计算的应收账款周转率如下:

通过上表可以看出,剔除应收应收票据后埃斯顿应收账款周转率略高于机器人,与拓斯达差不多,这从另一方面说明埃斯顿应收账款余额较高具有一定的行业属性。

根据行业属性及历史回款情况来看,此处无需过分担心。

(四) 偿债能力分析

1、经营净现金流逐步改善

2018年,埃斯顿经营现金流首次为正,盈利质量逐渐改善,但看到这个数据的时候风云君也有疑问:按前文所述,埃斯顿近几年一直是收入、利润高增长,而且应收账款基本都已收回,这是什么原因呢?

此处不敢大意,解铃还须系铃人,让他们自己的数据来说话。回到上文说到的应收账款,我们已经知道埃斯顿应收账款账龄主要在2年以内,下面是具体金额:

虽然当年销售收入会在本年和次年回款,但是高速增长意味着销售当年更多的材料采购、人工成本以及税费支出,自发性负债增长会延缓一部分付现需求,但是刚性支付需求很难延后。

综上,收入的快速增长以及应收账款的收回的滞后导致2015至2017年经营现金净额一直不佳;同时,2018年埃斯顿经营现金流首次为正,说明管理层也在着力改善这一状况。

看到这里,各位是不是也和风云君一样呷口水平复下心情呢?

同时,也是因为经营现金流量的滞后性,埃斯顿账面有8.87亿元的短期借款,这些借款利息对利润的侵蚀也是今年净利润未与收入同步增长的原因之一。

2、2018年底有息负债情况

2018年12月31日,埃斯顿账面短期借款8.87亿元,长期借款1.98亿元,一年内到期的非流动负债0.24亿元,合计11.09亿元。

2018年12月31日,埃斯顿账面有货币资金3.16亿元,理财产品4.38亿元,合计7.54亿元。

如果保持现在的负债规模,公司偿债能力有保障。同时,2019年4月,埃斯顿公告拟向大股东及实际控制人申请6亿人民币借款,就现有信息看,偿债压力不大。

(五)坚持高研发投入

先看研发费投入总额:2015至2018年间,埃斯顿每年研发费用与机器人相当,是拓斯达的2倍以上;4年期间累计研发投入3.91亿元,是拓斯达的2.63倍。见下表:(万元)

再看研发投入相对额:2015至2018年间,埃斯顿每年研发投入占收入的10%左右,远超拓斯达及机器人,这可能也是上文埃斯顿是4家公司中唯一实现毛利率正增长的原因。各年研发投入占收入比例见下表:

此外,拓斯达主要产品为集成系统,埃斯顿主要产品机器人本体,系统集成前期研发投入不大,机器人本体前期研发投入大,这也是研发投入及前文财务数据差异的主要原因之一。

(六) 坚持高分红

自2014年开始,每年坚持高分红回馈股东,2014至2018年5年间,累计分红2.36亿元,占5年累计归属普通股股东净利润的66.01%。

结束语

总体来说,埃斯顿还是风云君熟悉的埃斯顿:高增长、较高毛利、高研发投入、高分红、优秀的库存及生产管理能力。

高增长及销售回款的滞后给公司的经营现金流带来一定的压力,增加的短期借款也侵蚀了公司的部分利润,管理层目也正在着力改善这一现状。继续加油。

种瓜得瓜,种豆得豆,希望埃斯顿的持续研发投入可以让它掌握更多的核心技术,有一天可以傲娇的像苹果一样:想要货,先交钱,不创新,还涨价。

相关链接:

回复

回复