会员

会员 下载APP

下载APP

大家好,我是牛背上的少年。少年风云严选内容主要来自市值风云,市值风云的内容非常丰富,严选栏目文章是少年自己严选出来的内容呈现。整篇文章会充满个人的主观色彩和数据的不完整、不严谨。所以,整篇文章不做投资依据,投资有风险。需谨慎!

这一期主要是有两家企业:金晶科技、上市路上的有研硅和常山老板的一篇全行业宏观总览。对全行业部分的一个数据整理。确实有理有据。稍后会挑一些数据来分析分析逻辑。

第一家:金晶科技。不是差公司,但是距离好公司又有些远。食之无味弃之可惜!

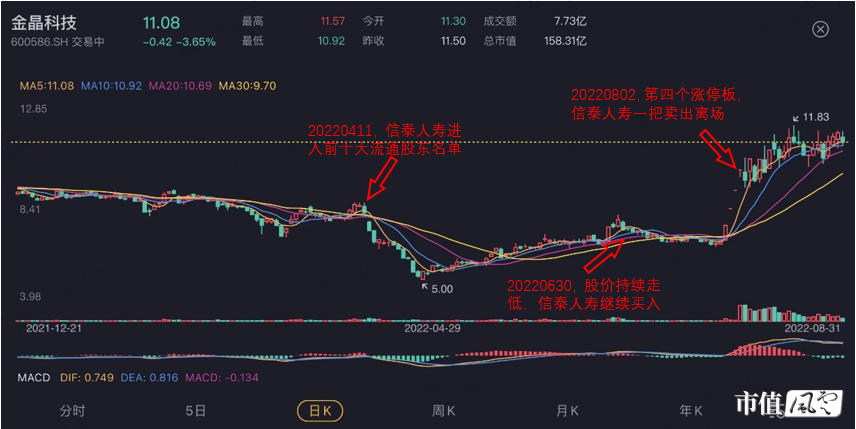

金晶科技的主营业务是做玻璃,概念上也是涉及热门的光伏,传统的还是地产、汽车。但是传统行业多多少少都会受到疫情的一些政策影响,金晶科技上半年的净利润3.65亿,同比减少54.34%。业绩是下滑,但是资本的市场风云变化莫测。公布之后,先来四个涨停。各种解说,让散户摸不着头脑?不是说业绩下滑要下跌?难道筹码又被骗走了?

市值风云给我讲解的说法是:机构买入,资金堆积,游资炒作。涨停都能让你知道理由?游资和机构配合难以解释。新泰忍受精准买入,JP摩根也曾参与。也就是提前了好几个月。下跌的时候机构在加,散户在割?涨的时候,机构卖出,散户追?

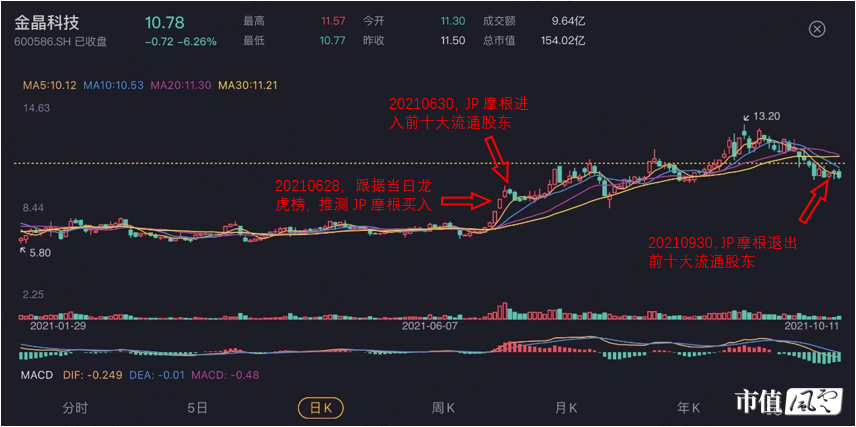

整个股价都是有提前买入,4月11日之后,股价大跌,信泰人寿继续收集筹码。到了6月30日,持有的数量从583万增加到997万股。到了7月28日,第四个涨停,信泰人寿一把卖出。在往前去追溯,JP摩根2021年6月30日,出现在金晶科技的股东名单。2021年9月30日披露时候推出。

时间短短3个月左右,就有30%左右的收益。一年来几次这样完成一个周转,一个保险产品,一年赚个10-15%,足够分给购买保险的人了吧。在此期间,还涉及到一个私募机构,上海赤钥。不管是怎样,这3家都是同样的低买高卖。有的还是非常精准的买入。

至于是怎么做到,这个太难说了。不在那个圈子,也不知道舍姆资金回来啦。但是,是散户的。主要是你追高,那被套的概率还是非常大。

但是,这一波涨起来是有一个概念:TCO玻璃属于钙钛矿概念。TCO的意思是透明导玻璃,是在平板玻璃便面通过武力或者化学镀膜的方法镀上一层透明的导电氧化物薄膜,实现对可见光的高透光和高导电率。所TCO玻璃,可以用在光伏薄膜电池组件,更是钙钛矿电池最核心的部件。而上市公司的公告,金晶科技TCO导电膜玻璃就是定位钙钛矿电池的应用。且已经成功下线,与国内部分钙钛矿电池建立了业务关系,是国内外为数不多掌握TCO玻璃技术且能量产的企业之一。

都说到这个份上了,游资就喜欢这种炒作。配合保险公司拉一把,帮助保险公司出货。也有电回扣吗?至于后面的上涨,能收割散户,故事能继续吹,那都是纯利润吧!

金晶科技也有还有光伏玻璃,2018年在马来西亚投资建设500T/D薄膜太阳能光伏组件辅材。2020年又在宁夏投资建设一条600T/D的光伏轻质面板生产线。目前宁夏轻质面板、马来西亚背板生产线均已经投产。剩余的面板生产预计今年下半年投产。

值得注意是:在年报中,找不到光伏玻璃的具体收入数据。金晶科技自己也表示,2021-2022年初步投入,线管业务未能体现。

整个行业竞争格局属于这样的状况,金晶科技要怎么去突围?只有新技术!因为整个玻璃行业都已经发展非常的成熟,TCO,光伏玻璃都是在玻璃主业上延伸。金晶科技主要生产的还是浮法玻璃。最拿手的是超白玻璃,是国内最早生产超白玻璃厂家之一。2005年7月产出我国第一片超白玻璃,且还在不断的研发,3MM薄板玻璃,22m/25MM超厚超白玻璃,世界上最大版面超白玻璃、颜色系列玻璃产品。最近还投产了LOW-E节能玻璃,是世界上最先进技术,技能最好的玻璃产品。都是国内第一。

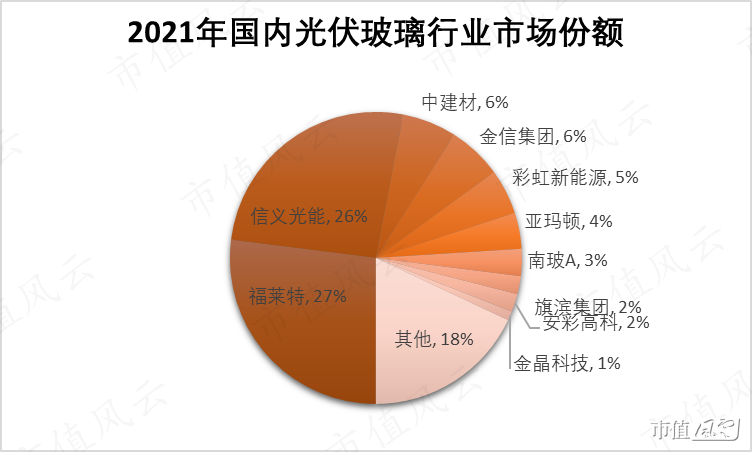

所以,金晶科技在主业上么有拉下。只是行业发展到了瓶颈?新的技术,光伏TCO玻璃跟不上?在同行业中:信义玻璃、旗滨集团、金晶科技三家在浮法玻璃最领先。但是,在营业收入上,距离又被其他两家拉开。玻璃行业的格局差不多成了定局。金晶科技在主页上想在超越可能性微乎其微.

公司也向上拓展纯碱,业务中规中矩。业绩原地踏步,2021年玻璃行业景气度高,收入和净利润都是大增,是2020年的3被。2022年上半年营收增长11.4%,净利润下滑53.34%,可能就是2021年的基数过高,地产行业都停工了?

总的来说:行业赛道一般,公司不差,但距离好公司还有些远。

第二家:有研硅,

直接上结论了,上一篇的文章字数也有1600,下次尽可能控制在800字以内总结,尽量浓缩在300-500字即可。

有研硅是一家还未上市的科创版企业,主营业务是半导体硅片。面临的也是诸多的挑战。是国内半导体的一名“普通”的参与者。他的前辈还有:沪硅产业、立昂微、中环股份、中晶科技、神工股份。有研硅虽然股东是日本,但是也都不容易。8英寸以上的半导体硅片生产环节所需要的设备几乎全部需要进口。前辈的沪硅产业的披露上可以看到12英寸的半导体硅片生产上几乎所有设备都是国外进口。

芯片产业链国内还是一场持久战。

三、常老板的付费研报:

常老板给我们罗列大量的行业数据对比,挑选了几大市场关注度高,具有代表性的进行行业分析。

一、 房地产产业链,几乎全部下滑,头部地产企业也有优秀的。例如:xxxxxxx,你们自己付费。

1、 家电,龙头企业保持不错。特别是零部件。

2、 家居用品,营收微增,利润下滑。但是也有增速保持不错的,但是有个别板块特别惨。

二、 食品酿酒,整体行业业绩超预期?

1、 食品加工,饮料乳品,休闲食品和调味品品牌溢价不如白酒,会有价格战。白酒就是那几家大的龙头。啤酒有净利润超过15%的,也有不错的。

2、 其他热么公司,特别是细分领域的食品,都不太乐观。增速仅仅在10-15%。零食要特别注意,预制菜的可以重点关注。

三、 油气行业,今年上半年都是高光时刻。龙头还是保持不错,上半年创历史最好的中报业绩。油气开采,炼油化工整个产业看起来都是相当不错。依然保持高景气。

四、 光伏产业链,光伏从上游的制造设备、硅料再到光伏组件。光伏辅材、逆变器及相关材料、光伏电池的建设运营都是处于高景气之中。硅片硅料增长最快,再到加工设备,再到光伏电池组件,才到逆变器,光伏辅材。但是至于为什么逆变器涨最好?

五、 电子行业,增收不增利,半导体放缓。增长较好的是半导体设备,集成电路制造增收不增力。

总的来说,常老板的这篇文章主要还是图标,文字不能完全说明什么。常老板都把好的浓缩在图表上了,一目了然。

回复

回复