会员

会员 下载APP

下载APP

2019年4月30日这天,当我看到康美药业公布公布《关于前期会计差错更正的公告》后,感到一个上证50成分股和沪深300成分股的公司, “所谓的会计差错”金额如此之大,比例如此之高,感到非常震惊,也为中国部分上市公司的质量多了一份担忧。上市公司为什么这么多的“所谓会计差错”、 为什么这么倾向于融资投资、为什么这么多的暴雷、为什么这么多的大股东股权质押融资、为什么大股东这么多的甚至不惜丧失丧失控制权的减持现象。

企业上市不再简单是对原始股东的制度红利,更是对广大股民钱财的巧取豪夺,更是对我国资本交易制度与秩序的一种践踏。

一、是会计差错还是财务造假

4月29日晚间,康美药业披露2018年年度报告,同时对20017年会计差错进行了更正。在康美药业马兴田致康美药业全体股东的一封信中,对造成该会计差错的原因解释为由于过去快速发展而带来的内部控制不健全、财务管理不完善造成的。但个人认为,上市公司在上市前的审计及以后会计所谨慎审计时,会计师事务所对企业内控制度、财务核算制度是必索要的制度,并且按照制度核查企业内控制度及财务核算制度的执行情况。上市公司同非上市公司相比,其管理到位、内控制度到位,更何况象康美药业市值超千亿子公司150多家的上市公司。现在将货币资金、存货和收入做简要的大概分析。

1、货币资金的多记

货币资金由341.51亿元调减299.44亿元,调减比例达87.68%。一般非上市公司付款都有付款审批流程等内控制度,更何况市值超千亿元司的上市公司。付款申请单会涉及相关部门、人员及领导的审批签字,付款后难道付款申请单就没了吗?或者这么多会计都会发生同一记账错误?每月会计和出纳是如何核对货币资金账实相符的?每月财务出纳是如何银企业对账的?年终会计师事务所货币资金审计如何向银行索证的?。

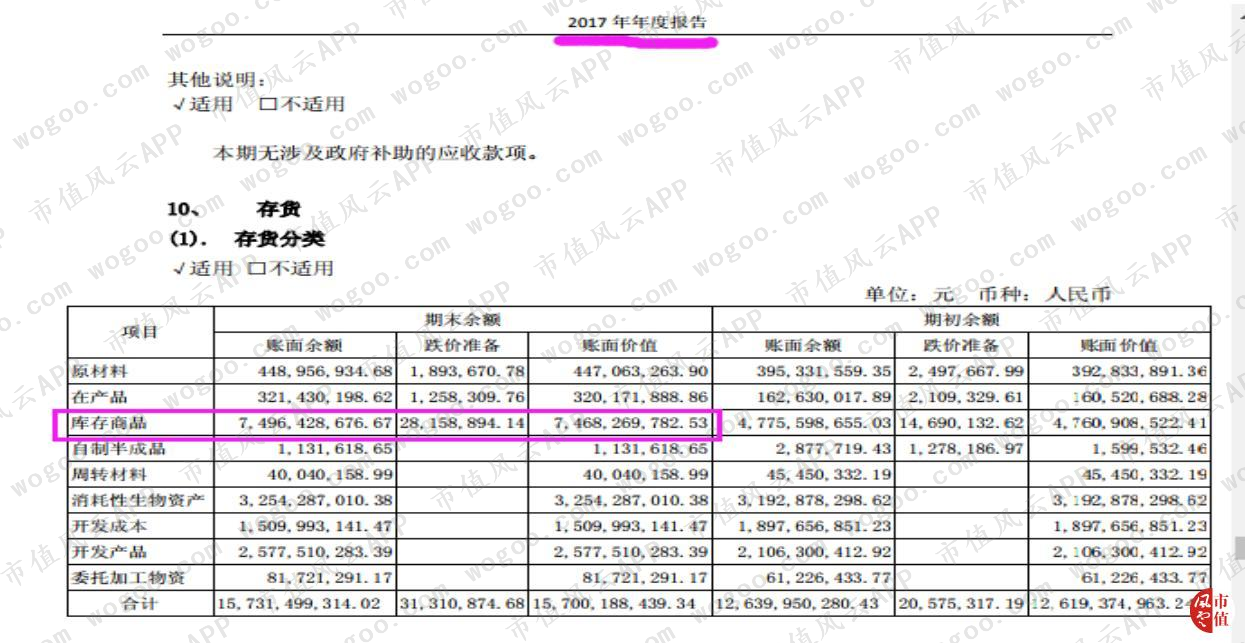

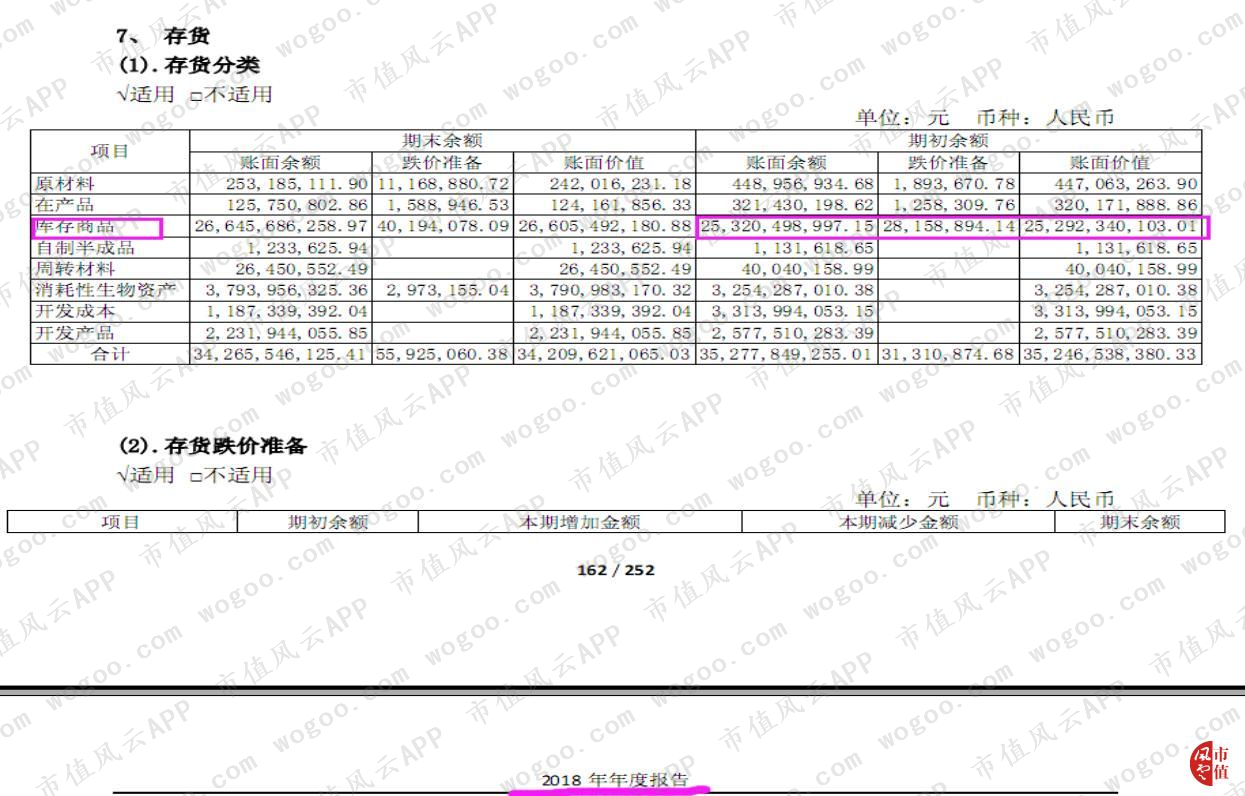

2、存货的少记

经查公司发布的会计差错更正公告、2017年年报和2018年年报对比,此次主要是库存商品的调增。调增差额达195.46亿元,占调整前差额124.48%。金额如此之大比例如此之高,这么大金额的存货数量可想而知。每月末财务人员与库房保管和年终审计会计师事务所审计人员怎么就未能发现数量如此之大的账实差异吗?

3、销售收入

销售收入由264.77亿元调减88.98亿元,调减比例高达33.61%。在企业确认收入中,财务人员账务处理需要根据销售部门出具产品出库单及发票进行账务。如果产品没有销售,销售部门会随意凭空捏造产品出库单和财务确认收入吗,但事实却相反,这说明了什么?

在我国,上市公司无论从行业技术、公司规模、内控制度风险防范及财务人员水平都远远超过非上市公司。康美药业上市公司子公司150多家,在2017年年报中公布的财务人数达354人,这么多的子公司联营合营企业,这么多的财务人员竟然都没有发现如此巨大的会计差错?

广东正中珠江会计师事务所从2001年就开始负责康美药业股份有限公司的上市审计,长达18年的对该公司的审计,就没有发现这么大的会计差错?

是会计差错还是财务造假,期待监管部门的定论。

二、 存货跌价准备和计提应收账款坏账准备可能是2019年利润致命一击

根据会计差错更正公告、2017年年报和2018年年报对比,此次存货增195.46亿元,主要是调增库存商品。库存商品中中药饮片保健食品因距离生产期限最短已接近一年半(假设生产日期为2017年12月31日),产品保质期难以保证或保管不当将失去要用价值达到失效期。

因此,2019年存货计提跌价准备属于大概率事件,新增存货195.46亿元计提存货跌价准备对2019年净利润(2018年归属于母公司净利润才11.23亿元)和2018年年报未分配利润73.78亿元影响程度可想而知。

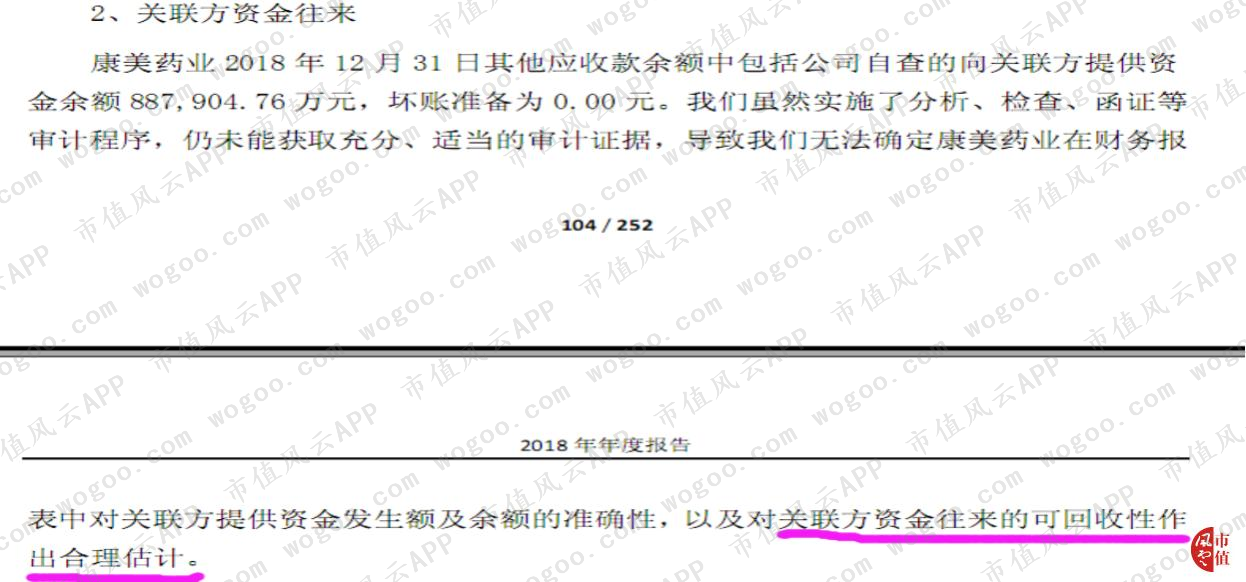

同时,会计师事务所对其他应收款中应收关联方资金真实的提供金额及可回收性无法作出合理的估计,也就是说其他应收款项2019年可能计提坏账准备,也将影响2019年净利润。

三、疯狂的融资与资产的真实性

公司通过上市,向二级市场先后融资130多亿元,融资之后,可能通过虚增虚增资产的方式将资金转移出去,将广大股民的资金窃为己有。

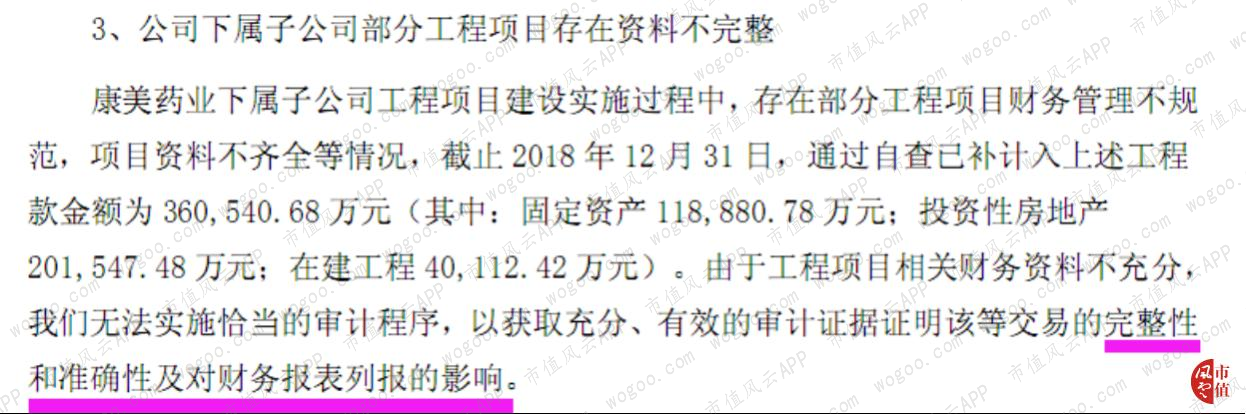

在2018年年报中,会计师事务所明确说明部分工程项目财务管理不规范,项目资料不齐全等情况,无法证明项目交易的完整性、准确性及其对财务报表列报影响,也就是说对项目产生了怀疑。

四、股权质押套现

公司通过虚增收入利润、虚增资产、做高市值,接下来通过套取现金,因为市值越高,从银行得到的贷款更多。

经2018年年报和启信宝查询,大股东康美实业投资控股有限公司和关联人许冬瑾几乎把所有的股份都已经质押,而康美实业投资控股有限公司股权马兴田持有99.68%、许冬瑾持有0.32%,也就是说马兴田许冬瑾夫妻几乎把全部持有上市公司康美药业股份有限公司全部质押套出现金,股东质押套出的钱自己就可以随意支配了。

。

![]()

五、总结

现在,大股东利用上市公司的地位和权力,利用信息不对称,把上市公司似乎成为其套取现金的玩偶。越来越多的财务造假,上市前造假,上市后继续造假;融资之后再融资来虚增资产套取现金并做高市值,市值做高之后通过股权质押套取高额现金;通过高商誉并购进行利益输送,感觉似乎做利益输送比做实业投资来钱更多更快,而广大散户却成了人为刀俎我为鱼肉任人随意宰割的羔羊。

一篇篇的质疑文章却无能为力,长此以往,不知道将来广大散户会是什么样子,股市会是什么样子?不知道什么时候中国股市是真正可以投资的股市!

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复