会员

会员 下载APP

下载APP

一. 本文范围

沙发在家具行业分类中属于坐具,本篇中恒林股份和永艺股份沙发销售占比不算太高,但其主营办公椅与按摩椅却同属于坐具,故放在一起讨论。

二. 沙发上市公司概况

所有A股上市家居公司当中,做沙发的公司总市值排在第二位,仅次于整体家居公司。

四家公司均成立于浙江,顾家家居总部在杭州,而其他三家都来自于和杭州毗邻的湖州市下辖的安吉县。而安吉县也是被中国轻工业联合会正式认证全国唯一的“中国椅业之乡”。因此在安吉也形成了一个沙发产业的集聚,形成了一定的竞争优势。

顾家家居是其中的龙头,年营收上百亿,市值几百亿,领先其他三家优势明显。原因简单的说就是因为顾家家居在国内已经做出了自己的品牌,销售额主要为国内自有品牌销售,国外ODM作为辅助。而其他三家收入来源主要都是给国外大品牌做ODM/OEM。

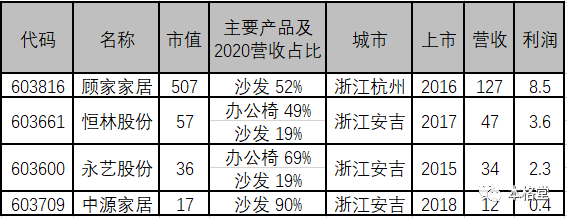

为保持本系列一致性,公司市值依然参照2021年4月15日收盘价。单位:亿元

虽说是代工,但也有可圈可点之处。

恒林股份与永艺股份为IKEA(宜家)、NITORI(尼达利)、Staples(史泰博)等知名家居企业代工。恒林股份更是自2008年起至今,办公椅年出口额一直处于行业第一。

而中源家居2001创立之初原来是一家只做竹尺的公司,2008开始主营转椅等椅子产品,2012年开始主营沙发产品。

中国的沙发龙头公司除了顾家之外还有芝华仕,来自港股上市公司敏华控股HK01999。拉平到2021年4月15日的市值将近505亿,和顾家家居基本一样。

另外行业中还有像左右家私,全友家居这样的公司并未上市,也有像喜临门这样以床垫起家的公司在沙发产品上不断进取。行业究竟情况如何,我们一起来看看。

三.沙发行业概况分析

沙发是以木质、金属或其他刚性材料为主体框架,表面覆以包覆弹性材料或其他软质材料构成的坐具。基本是家家户户客厅中必不可少的家具,在很多办公地点也是必需品。尤其是直接面对客户的办公场所以及各大老板办公室。

那么,沙发行业在中国的发展究竟如何呢?我们一起来看一下。

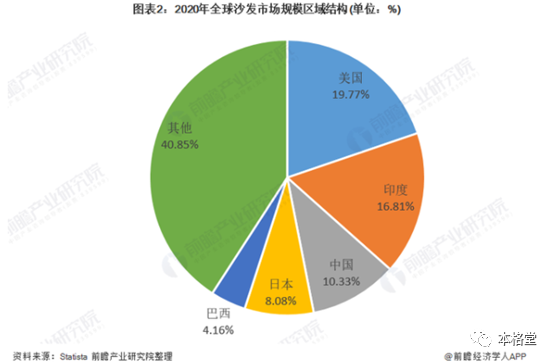

1. 中国是全球沙发最大生产国和消费国

相信很多人知道沙发是一个舶来词,从英语sofa音译而来,最早随着鸦片战争传入我国。由于原辅材料依靠进口(如盘簧、马棕、骑马钉等都是由英国进口),制作不易,所以被上流社会专有。直到民国时期,沙发才得到大规模的发展,当时的上海、天津、汉口等地的沙发制造工业一度蓬勃发展。不过直到改革开放前,普通平民和工人阶级家庭都是没有沙发的,一个家的中心就是饭桌,家里来客人了大家就围坐在饭桌旁嗑瓜子聊天。

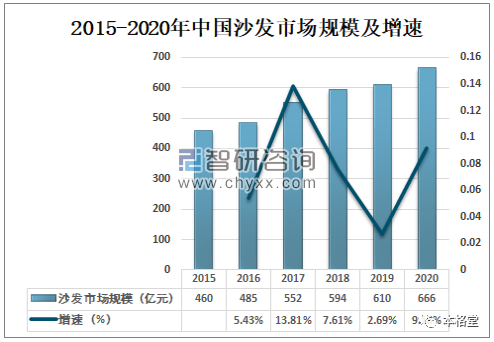

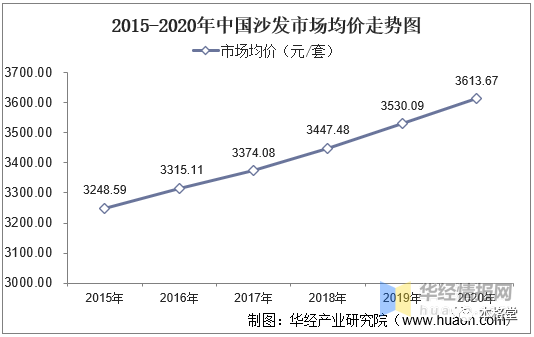

改革开放沙发恢复生产后,由于其实用性强,不仅是消除人们疲劳的休息用具,而且还能减轻工作时的疲劳强度,因此它的使用越来越广泛,要求也越来越高。随着我国人民生活水平的不断提高,沙发也成了“旧时王谢堂前燕,飞入寻常百姓家”。再随着进入21世纪后,房地产业在我国的高速发展,沙发这种必需的家具市场规模也在不断扩大。目前已经是全球第三大消费国,而市场规模在2020年也达到了666亿元,近5年CAGR 7.7%。

2. 国内沙发行业充分竞争

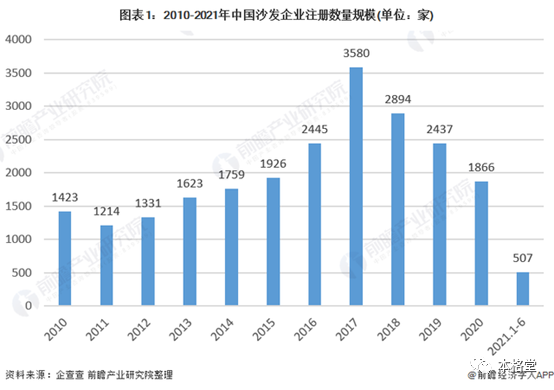

自20世纪90年代中后期,欧洲、北美等发达国家的沙发业大规模地向中国为代表的亚太地区转移,使我国沙发业的技术及管理水平有了很好的借鉴,得到了较大的提升,促进了我国沙发业的技术及管理水平的提升。国外先进的加工设备和工艺的引进和应用,使我国沙发业迅速地与国际生产技术接轨。经过发展,我国沙发业在珠江三角洲、长江三角洲等地区已形成完整的产业链,基本涵盖了各种沙发原材料及沙发品类。根据从企查查中经营范围中包含“沙发”且经营状态为“存续和在业”的制造业企业数据进行整理分析,可知截止2021年6月30日,经营范围中包含“沙发”的企业共有30736家。每年新注册沙发公司如下图所示。

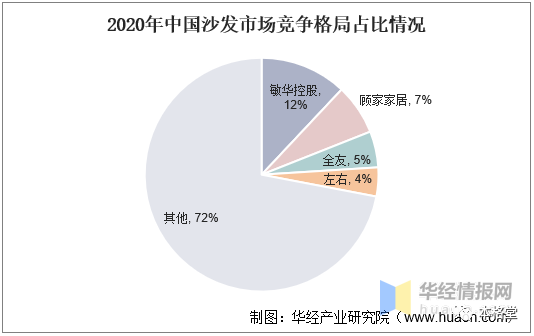

而从2020年龙头品牌的市占率来看,敏华控股和顾家家居的市占率最高,分别为12%和7%,全友家居和左右家私市占率分别为5%和4%。行业CR3 24%,集中度很低,市场充分竞争。

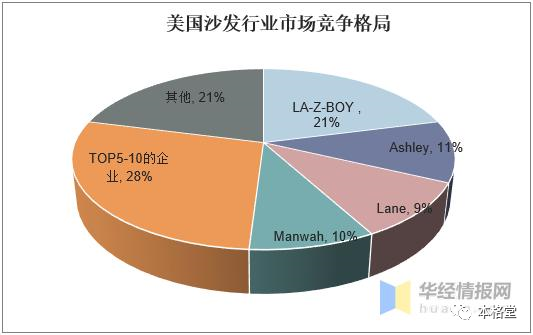

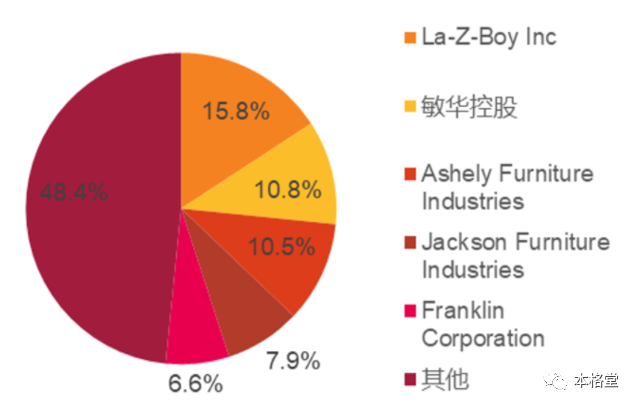

同年度美国沙发的市场竞争格局如下,

美国的沙发行业CR3 42%,CR1079%, 市场相对集中。中国的沙发龙头们的市占率有较大潜力进一步提升。

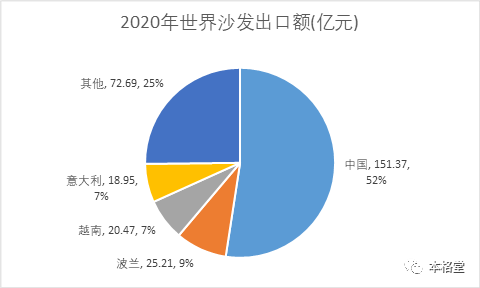

3. 中国沙发出口额第一

近年来,随着我国沙发品牌竞争力不断提升,每年会出口大量沙发到欧美地区。已经是全球沙发最大的出口国,沙发行业国际竞争力总体来看较强。

实为2020年“带软垫的木框架坐具”及“带软垫的金属框架坐具”出口数据(绝大多数是沙发)

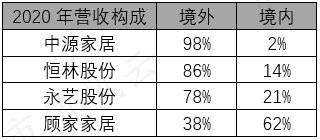

可以看到,2020年,我国出口沙发总值占到世界出口额一半以上,如果算是在越南建厂的中国企业,实际出口额更多。然而与这一数据相反的是,我国却并没有在世界上有高知名度的品牌,这和我国沙发相关制造业起步较晚有关。目前而言,中国的头部公司出口绝大多数是以ODM/OEM为主,贴以国外的名牌予以出售。即使是顾家家居和敏华控股在国外市场也基本是以ODM/OEM进行销售。下表展示了各大公司境外境内营收占比。

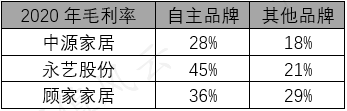

大家应该很容易发现,表中境外销售占比基本和公司的市值成反比。这个不难理解,因为从下表的毛利率来看差距实在不小。

所以现在各个公司也越来越重视自主品牌的建设,从国内起步摸索,建设好的可以慢慢将品牌向国外做。但在沙发领域建立世界性的中国品牌颇有难度。即使优秀如顾家家居,实际上沙发这一单项的ODM还是比品牌沙发占比大的,只是因为其他产品是内销为主才显得公司主要是品牌内销。所以有雄心壮志的公司要“广积粮,高筑墙,缓称王”。等到实力足够也做好完全放弃ODM利润的时候才能大举向外进行品牌扩张,因为如果甲方公司们发现直接竞争的时候可决计不会继续用ODM这种方式再继续养肥未来的竞争对手。

4. 中外公司合作共赢

现阶段,中外公司还是其乐融融,合作共赢的。国外大品牌一方面愿意在中国由本土公司打开市场,一方面背后也有相应的协议阻止中国优秀公司去国外直接产生竞争;而国内公司也乐于接受国外品牌的高端品牌形象,省了大量品牌建设的花费却能分得一杯羹。因此,国内许多沙发品牌与欧美热销品牌有不同程度的合作。

其中顾家家居合作的Lazboy 可是美国市占率第一的品牌,什么?没听过?嗯,下图有印象吗?

老友记中乔伊Joey和钱德勒Chandler就是陶醉在Lazboy乐至宝当年的新款功能沙发中不可自拔。

而随着国内龙头沙发品牌本土的渠道和品牌建设越来越有优势,相信国外的大牌如果想要进入中国市场,会越来越多的选择和他们合作。

5. 功能沙发与普通沙发

沙发有不同的分类方式:

按功能分为多功能沙发和普通沙发。多功能沙发能够同时实现坐、卧和存储物品功能的沙发;普通沙发则仅具有坐的功能。

按包覆材料分为皮革沙发,布艺沙发和木质沙发。

按主体框架主要分为木框架沙发和金属框架沙发。

后面两种分类比较容易理解,放一张图让大家领会一下啥叫功能沙发和普通沙发。

经过简单的对比我们可以得知,功能沙发由于比普通沙发有额外的功能,平均售价应该高于普通沙发。大家猜一猜在中源家居,恒林股份和顾家家居中,谁的功能沙发营收多于其普通沙发呢?

3

2

1

答案揭晓:中源家居和恒林股份功能沙发营收都多于其普通沙发,顾家家居反之。

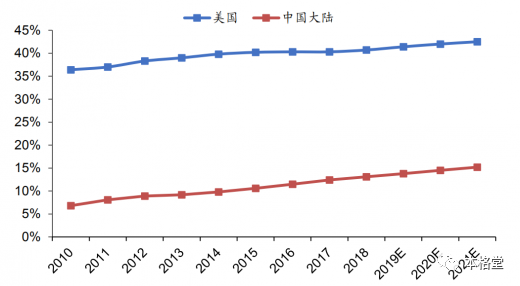

这是因为前者主要是外销到欧美,顾家家居主要是内销。我们可以对比一下中美两国功能沙发的渗透率,即功能沙发占整体沙发市场比例。

美国在2018年功能沙发渗透率就达到了40.3%,而中国2020年的数据也才15.9%,差距很大。

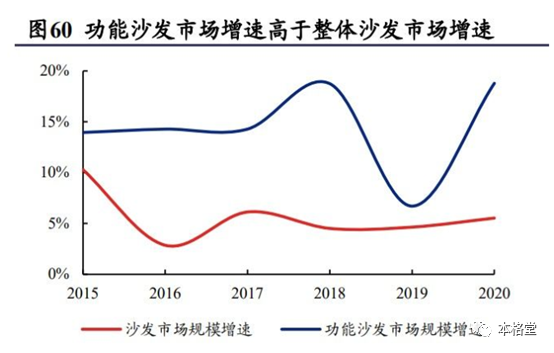

但从增长速度来看,中国功能沙发的增长速度很快,高于美国市场的增长率以及中国沙发整体的增长率。

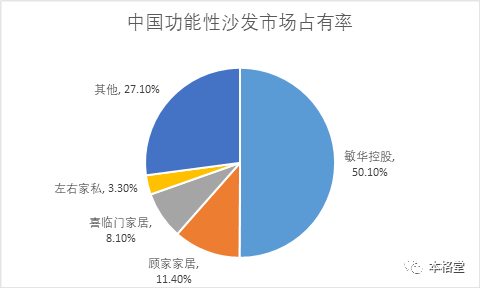

中国功能沙发的市场中,敏华控股是当之无愧的老大,独占50%的份额,顾家才占了11%。而且据学生为数不多的逛店经验,感觉这差距很难在一两年内可以缩小。

更值得一提的是,敏华控股的功能沙发市场份额在美国也可以排名第二,据财报披露2019敏华在美国市占率有10.8%。虽然主要还是通过ODM 形式销售,部分采用Cheers(芝华仕)的品牌进行销售。

功能沙发和普通沙发各自的毛利率公司鲜有披露,据学生判断差别应该不大。否则功能沙发领先企业及各大分析公司不会放过这个数据。而是要用它来表示公司及行业的未来有多好多好云云。但由于功能沙发的平均售价高于普通沙发,相同竞争环境下功能沙发占优势的公司至少在营收和利润上会表现更好的。

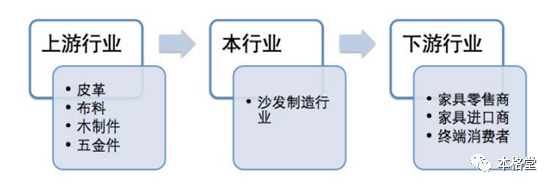

6. 沙发产业链

沙发制造中,原材料成本占比将近75%-80%, 人工成本占比10%-15%,另外有5%-10%的制造费用。

原材料主要有海绵,铁件,棉,皮革。由于不同企业公司有不同沙发类型的销售侧重,所以每个公司占比最大的原材料不尽相同。如皮沙发是顾家的主打产品,而前文我们提到功能沙发是恒林股份和中源家居出口的主力。

除了海绵是所有沙发都需要用到的以外,皮革沙发面料主要是皮革(包括真皮和人造革),而布艺沙发会采购棉作为面料。木质沙发木材的用量较大,金属框架以及功能沙发对铁件需求较多。

海绵是一种石化加工过程中的衍生产物,受石油价格波动影响较大。铁件的价格和钢铁的走势基本一致。

这些原材料多为通用的家具生产类原材料,上游多属于充分竞争行业,供应商数量多,原料供给充分。而很多原材料供应商也集中在江浙沪包邮区,具有较强的产业链集群优势,原材料采购方便,供应集中。相对而言公司的议价能力较强,然而成本还是会受到周期产品波动的影响。

下游各家都有ODM/OEM服务的家具进口商,由于这些进口商采购量大且代工企业众多,沙发制造企业相对会处于弱势地位。客户与公司倾向于签订较长有效期比如6-12个月,在这段时间内售价不变。而如果在这段时间,作为原材料的周期商品价格上浮,公司容易会遭受损失。

顾家家居的“直营+经销”的策略近些年来也是逐渐越来越倾向于经销。2020年年末经销店6581家,直营店只有110家。而2018年年末直营店还有207家,但经销店只有4015家。对于经销商,顾家基本都采用先款后货的结算方式。网上的订单也会被分到距离较近的经销商、直营店或者公司直接发货,经销商部分会被收取一定的返点。

7. 行业小结

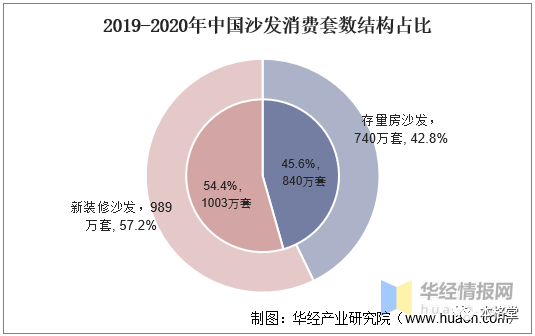

沙发行业随着21世纪以来房地产业的突飞猛进,城镇化以及人民生活水平的不断提高,也获得了快速的发展。虽然大家对最近甚至未来的房地产业并不特别看好,然而学生要指出的是,家居业和房地产只是相关,并不表示会随着房地产走衰而同样走弱,因为存量房也会存在装修的需求。(在本系列第一章总述里学生已经对家居的整体市场有一个预测和推算,感兴趣的可以点击传送门:《家居股票大盘点(一)总述》)尤其像沙发这种与人直接接触多,损耗率相对较高又易安装的特性,相对容易更新升级。我们可以看到下图2019-2020年中国沙发消费套数分别占新房和存量房的比例,图中存量房购买的沙发的比例是在不断变大的。

学生认为沙发因为存量房的置换需求,相应有着消费属性,所以行业仍处在一个稳定增长期。随着人们对着居住环境的更美好期待及更高需求,沙发消费也会相应升级,功能沙发渗透率提高,品牌沙发占比进一步提升,结果就是中国沙发市场单套沙发的均价会逐年提升。

同时也会有更多海外公司选择与龙头公司合作开拓中国市场,这也会进一步提高龙头的市占率。整体行业发展趋势利于头部企业进一步扩大优势,增速会大于行业平均增速。

另一方面,龙头公司在海外还有很大的潜力,敏华,顾家,恒林,永艺都已经在越南建了工厂,顾家还布局了墨西哥工厂以及米兰设计研究中心。但是否能从ODM/OEM代工逐渐转为自主品牌销售再多吃下一块价值链上的蛋糕暂未可知。目前这一步并不能从公司的发展战略中看见端倪,如前文所说,这个转变可能需要循序渐进,因为一旦构成竞争关系,代工的生意就没有了。如果投资沙发行业,中期来看海外还是要按照只做代工来估值。

行业的风险主要存在于ODM/OEM为主的公司,替代性会较强,容易受到东南亚等新兴工厂的冲击。且遇到像疫情,贸易冲突这样的情况,受到的影响较大。

四.财务分析

1. 盈利能力分析

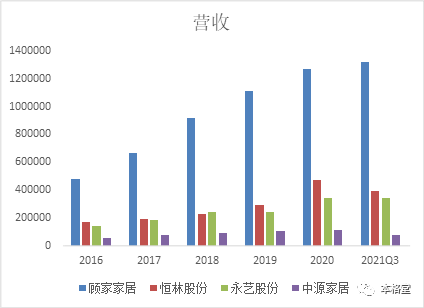

顾家家居作为龙头,营收完爆其他三家上市公司,即使三家营收加起来也比不上顾家家居。恒林股份和永艺股份基本差不多水平,最晚上市的中源家居营收也相对最差。

今年到第三季度的营收,顾家家居和永艺股份已经超过了去年全年。而中源家居的营收对比去年前三季度还有所减少,形势不容乐观。

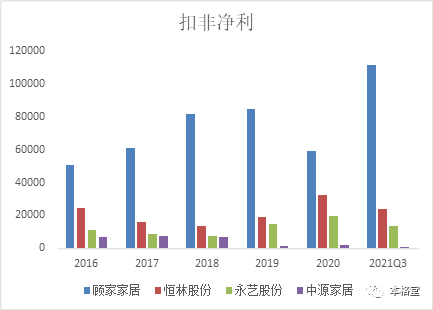

扣非净利上,顾家家居更是雄霸天下,2021年的净利润要冲着10亿+去了。去年顾家趁着疫情增长一般的情况下减值了4.9亿元的商誉,不然去年就有希望突破10亿+的净利润。今年商誉是不会继续有大手笔减持了,净利肯定是要冲着翻番去的。

恒林和永艺总体表现不错,两家都在17年和18年受到原材料涨价的影响,连续两年增收不怎么增利。但前两年大幅增长,今年预计增速会下来,但应该还是能保持正增长。

中源家居前三季度净利296万,营收净利双减。

再来看看增长率。

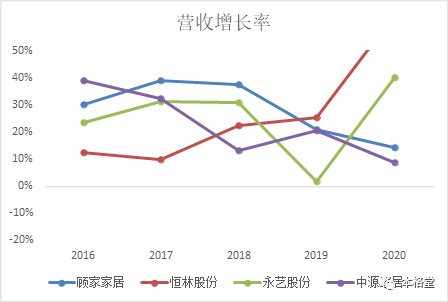

首先是营收增长率,顾家家居受到去年初开始的疫情影响,稳中有降,但今年的表现从前三季度来看很令人期待。

而恒林股份和永艺股份在主打国外的情况下去年获得了不小的增长。尤其恒林股份的营收增长率也持续增长,去年更是达到了63%,不过今年的增长会放缓。中源家居同样以出口为主但却持续没有起色,完全被比了下去。

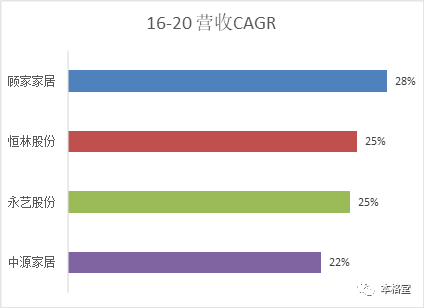

16-20年的营收CAGR,差距倒不是特别大,顾家家居28%领先,恒林股份和永艺股份25%并驾齐驱。中源家居22%倒也不算少,只可惜增长率主要都是上市前的数值,最近三年增长并没有超过平均值的。

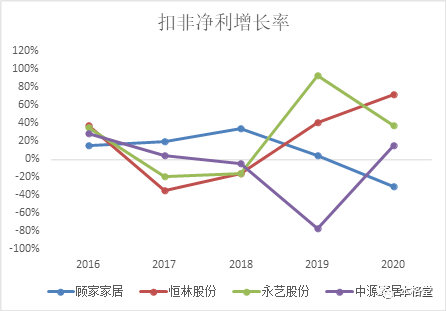

而扣非净利增长率上找不到任何一家公司每年都能保持为正的,也体现了沙发行业的增长受到诸多因素的影响,不是个躺赚的生意。

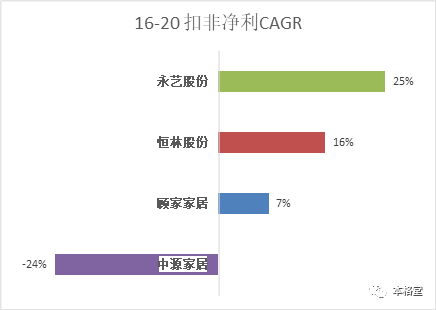

扣非净利CAGR,永艺股份表现最好,为25%。恒林股份16%。顾家家居数据不好主要还是受到了去年的影响,看看今年的表现吧。中源家居-24%,今年的数据很可能会更差。

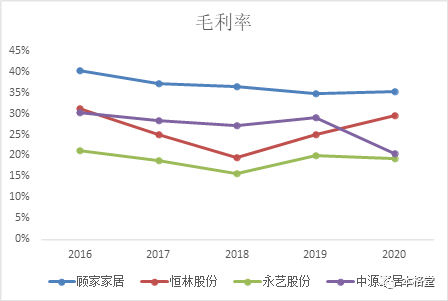

毛利率上,毋庸置疑自主品牌占营收主要部分的顾家家居显著占有优势。剩下三家经过调整后应该是恒林股份最好,永艺和中源家居毛利率差不多。之所以需要调整是因为中源家居在2020年之前,运输费用一直放在销售费用里而不是营业成本,所以看上去更高。

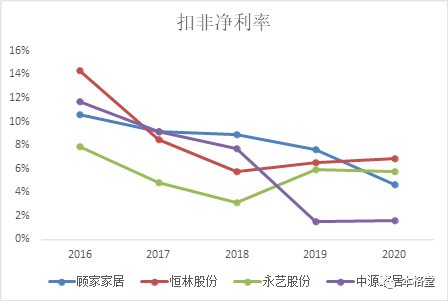

而实际最后赚到的利润率是多少呢,扣费净利率如下图所示。不看去年一年的情况的话,表现应该是顾家>恒林>永艺,和毛利率的排名表现差不多。只是顾家毛利率上的领先优势基本上被高昂的销售费用消耗掉了,净利率不比其他两家好多少。另外我们可以看到,沙发行业的净利率并不高,即使是龙头顾家家居常年也不过维持在10%之内且最近几年越来越低。

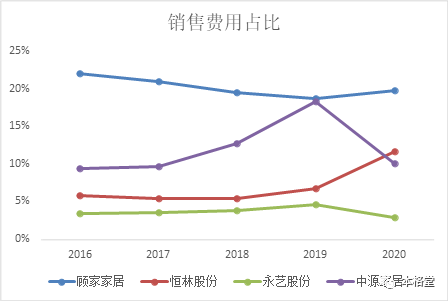

期间费用中先来看看销售费用,由于不同的销售模式,只有顾家家居需要在广告宣传上大下功夫,所以会显著高于其他三家。中源家居2018,2019年,恒林股份2020年开拓跨境电商导致销售费用增加明显。而的确恒林股份的跨境电商渠道业务量在2020年还是取得了显著的增长,而整体营收也是比一直同水平的永艺股份拉开了差距。永艺股份按照其年报披露也开拓了跨境电商,但并未披露对应营收。其2020年的下降是因为将履约相关的运费和保险费列入了营业成本,如果加回来的话也有近10%。

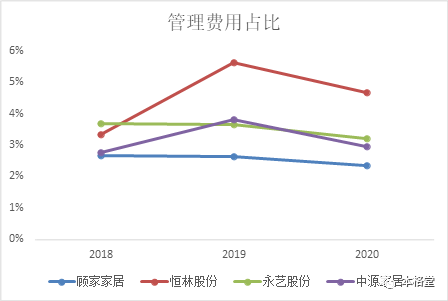

管理费用只取了2018-2020年的数据,因为自2018年开始管理费用有个会计准则的调整,把研发费用单独列出明示了。

顾家家居的管理费用控制的占营收比值较低且比较平稳。

恒林股份2019年收购瑞士Lista Office增加了一些咨询和人员的相关管理费用。

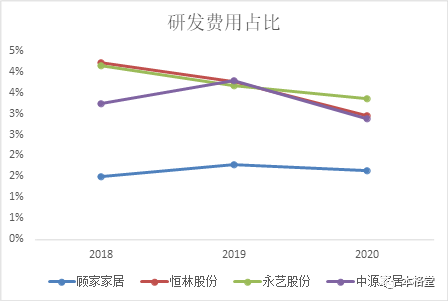

财务费用各家都差不多,先不拿出来比较了。我们再来看看各家在研发上的投入。为什么沙发企业要在乎研发上的投入呢,这明明是一个看上去技术含量不高且已经稳定了的行业。学生认为沙发企业的研发短期来看主要是面向功能沙发,长期来看是满足人们对于一个占据着客厅主要地位的家具舒适性,美观性及社交性不断升级的需求。这个行业的产品及技术发展远没有到无法前进的地步。

从研发费用占比上看,顾家家居研发上相对投入最少,我们来看一下各家的专利的实际情况。

我们在专利里只筛选发明专利及实用新型进行比较,外观专利不是说没有用,技术含量有限。

截止2020年底,

恒林股份发明专利16件,实用新型209件;

永艺股份发明专利45件,实用新型280件。

虽然这两家公司因为还有办公椅产品,相信大多数专利产品与办公椅相关。然而顾家家居和中源家居这两家以沙发为主打的公司未公布具体专利数量,但值得注意的是,在无形资产中,两家都没有提到专利权。意思就是研发费用花下去了,但实际产出接近于0。不仅如此,顾家家居还曾被敏华以侵害发明专利权为由告上法庭并败诉。

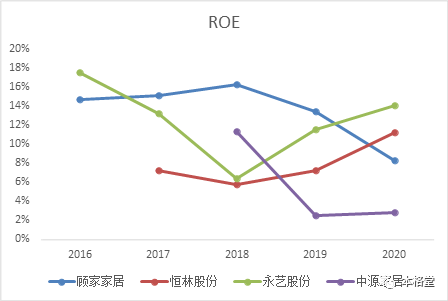

盈利能力的最后,看一看关键指标ROE吧。除去去年,顾家家居ROE的表现还是不错的,可以做到在15%附近徘徊。永艺股份的表现略好于恒林,除了18年比较艰难外,也都能接近15%。恒林接近10%。中源家居最近两年只有可怜的3%。

综合来看,顾家家居在盈利能力上的确是沙发行业中的龙头表现,营收和净利秒杀一众小弟。然而在毛利率大幅领先行业的情况下净利大家都差不多且基本在10%以下。恒林股份和永艺股份在行业跟跑者的身份下表现中规中矩,重视对外投资,重视开拓市场,重视研发。中源家居上市后财务指标变的越来越差。好奇看了一下公司的员工数量变化,2019年底2347名员工,2020年底还剩1947人。疫情影响?也许吧,但其他三家都是正增长,最少也是增长了11%的员工人数。这说明啥就需要大家自己分析了。

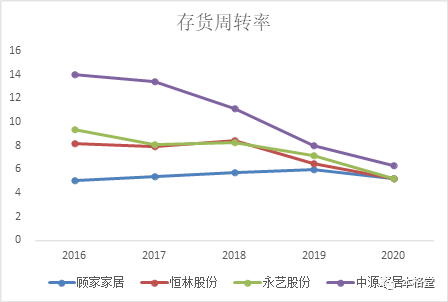

2. 营运能力分析

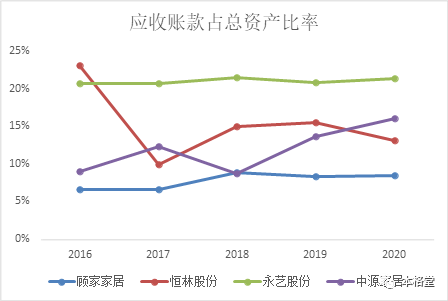

应收账款这个数据没有再出意外,顾家的表现是最好的,对经销商先款后货的形式应收账款控制起来比较容易。恒林的表现和中源家居差不多。永艺股份应收账款一直稳定在总资产20%左右,但多为ODM/OEM合同允许的账期内应收账款,近几年并没有发生大笔坏账。

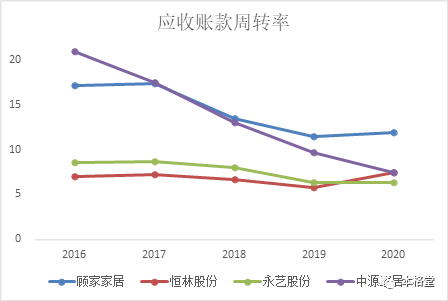

应收账款周转率上也没什么问题。顾家家居表现最好,恒林股份和永艺股份差距并不大了,中源家居表现越来越差。

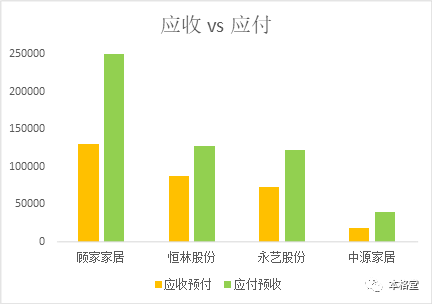

再将各家公司2020年的应收和应付比较一下,可以看到沙发行业在产业链上的地位还是处于相对强势的。而顾家更是在上下游都有话语权,预收账款很多都是经销商提前打的货款。

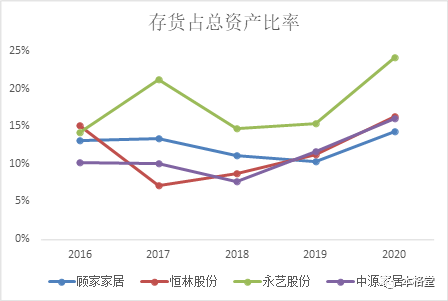

沙发行业的存货也不应该是问题,都是有订单才生产的。存货一般也都是原材料及有合同在手的库存商品,风险不大,即使有计提也有机会转回。但下图中可以看到2020年行业存货全部上扬,推断和国际海运运力紧缺,运费上涨有很大关系。

综合看营运情况,由于行业的生产及销售方式,应收账款和存货的指标各家差不多。由于销售模式差异顾家在应收账款方面的表现会略好一些。中源家居的数据依然还是朝着变坏的方向发展。

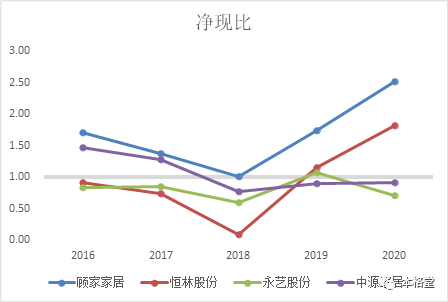

3. 现金流量分析

净现比只有顾家家居能连续维持在1上方,说明公司的净利润赚的是实打实的现金。中源家居在这里的表现正常。恒林股份2018年的数据直接拉垮,好在最近两年有所改进。

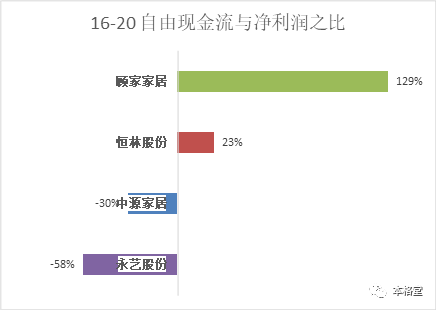

另外学生对比了16-20年各家公司的自由现金流总和和净利润总和的比率,得到的结果如下:

顾家家居的净利润实打实赚的是企业可以花的现金,还有的多。恒林股份赚的也算正的吧,但数据已经很差了。中源家居和永艺股份赚到手的现金可能还没捂热,就为了持续经营花出去了。

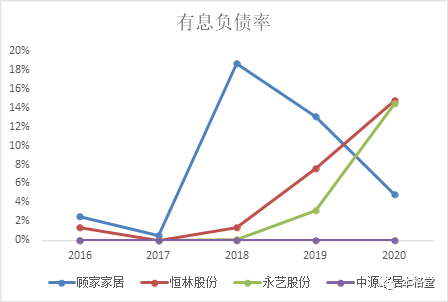

4. 偿债能力分析

公司的有息负债率变动如下

2018年,顾家家居一系列大手笔,收购Natuzzi上海(交易产生的3.61亿商誉已经于2020年计提1.39亿),收购泉州玺堡家居(交易产生的2.45亿商誉已经于2020年全额计提)以及间接投资居然之家。同时投资嘉兴王江泾基地,目标年产80万标准套软体家具项目。当时不仅抵押了纳图兹51%股权借了2000多万欧元,且发行了近11亿可转债以满足投资需求,当年债务一度高达近20亿元。而随着可转债去年提前赎回,目前账面上只有4亿元长期借款。

恒林在2019年收购Lista Office所以增加了在瑞士银行的借款。

而2020年恒林和永艺都相应增加了不少短期借款,可见去年行业公司现金流比较吃紧。

当然,中源集团倒是从来没有一分钱借贷,公司的净利润的确吃不起利息。

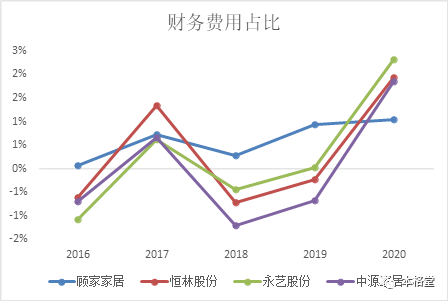

财务费用各家都控制的比较好,由于做国外生意,汇兑上有时候有赚,有时候有亏,会小有波动、恒林和永艺去年因为借款增加及汇兑损失财务费用占比有所上扬。

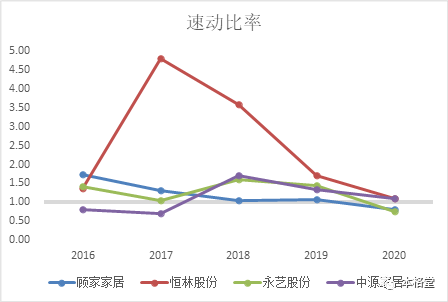

速动比率上看,各家都没有偿债风险。

五. 总结

分析的几家A股上市公司中,顾家作为龙头在各方面的确可以体现出优势,营收利润行业领先,ROE和自由现金数据不错,是值得观察的投资标的。 但公司净利水平不高且研发水平还有较大潜力可以挖掘。由于未来几年功能性沙发较难与敏华一较高下,那么国内整体沙发市场的市占率差距被敏华越拉越大不无可能。

恒林和永艺股份很难比较出个高下,截止学生截稿前恒林市值40亿,永艺34亿也的确差不多。在代工企业中,两家都算是踏踏实实做企业的。建设海外生产基地,开拓新兴销售渠道,重视研发和专利,最近几年的年复合增长率甚至超过顾家。但两家和顾家的差距在于自由现金,赚到手的钱没捂热还得自己再添一点拿出去持续建设。两家也都在发展自主品牌,但这不是一蹴而就的事情,需要一个过程。当前作为代工企业还存在的额外风险在于各种黑天鹅事件,政治,卫生,航运等等,投资需谨慎。

中源家居大部分指标处于末尾且不合格,除非有绝对低估,否则不建议介入。

最后想说,如果各位朋友对沙发行业的投资感兴趣的话,要注意以下几个要点再做决断:

1. 行业充分竞争,两大龙头有一定优势;

2. 未来行业整体发展稳定为主,行业或公司爆发性增长可能性小;

3. 行业公司净利润基本不到10%。

好了,就到这里,我也要去沙发上瘫一瘫啦。

回复

回复