会员

会员 下载APP

下载APP

关注公众号:斜杠闲话。

Less is More!Fast is Slow!

年初黄金的价格接近400元/g的那段时间,当时我和老婆萌生了一个想法:将家里的黄金首饰卖掉兑换成现金,然后买入股票。当时连买入的股票都筛了出来,包括:$中国平安(601318.SH)$、$仙乐健康(300791.SZ)$、$妙可蓝多(600882.SH)$、$电魂网络(603258.SH)$。从中选择一支股票买入或者平均分配买入,持有多年,我们相信最终的收益应该会大于黄金价格的涨幅。

可最后没有执行,为什么最后没有执行呢?可能是有一股无形的力量“阻碍”了这一计划和行动:保险柜的密码,我们输入了3次,都提示错误!然后......

但回过头来看,至少现在来看,这是一次及时的“阻碍”,中国平安持续下跌;仙乐健康似乎也到达了瓶颈,一直停滞不前;妙可蓝多遭遇产能限制;电魂网络从去年中至今下跌了6成......

昨晚无意间看到电魂网络,它现在居然已经只剩下16倍的市盈率了。这又燃起了我们对其的兴趣,那是不是真的便宜呢?是否已经进入击球区呢?

一、从端游到手游

公司成立于端游时代的 2008 年,因此起初便以端游研发起家,2009 年推出首款端游《梦三国》,在公司长线化运营下,至今仍与《英雄联盟》和《Dota 2》同属网吧三大 MOBA 游戏,且流水维持稳定。

2019 年,公司借助《梦三国》“端转手”以及收购养成模拟类手游公司游动网络80%的股权,成功实现向移动端转型。但公司营收来自于《梦三国》端游2020年全年的营业收入仍占总营业收入的48.65%,因此仍面临营收依赖单款游戏的风险。

当时的这笔收购现在看来,对电魂业务上从端游转向手游起到了重要作用。按照公司披露的2020年年报,按产品来划分:端游营收为5.06亿元,同比增长22.16%,手游营收为5.12亿元,同比增长86.41%,手游营收首次超越端游营收。

而且游动网络2019年和2020年都完成了当初收购时的业绩承诺:2019年全年净利润(经审计确认扣除非经常性损益后的归母净利润,下同)5,168万(业绩承诺:2020年度净利润不低于5,000万元),完成承诺;2020年全年净利润7,556万(业绩承诺:2020年度净利润不低于6,000万元),完成承诺。2021年游动网络业绩承诺全年净利润不低于7,200万。游动网络连续两年超额完成业绩承诺,截止2021年6月,旗下游戏累积流水达40亿!

当然这笔收购也存在些许瑕疵:在收购游动网络过程中,公司对于部分游戏充值流水信息披露不完整不准确,以及出售方的关联关系未披露完整,此事还受到了上海证券交易所的监管关注!

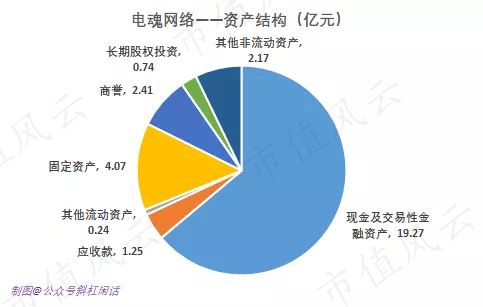

二、资产结构:真的只剩下钱了+现金流没问题

我们以2020年年报为例,总资产30.16亿元,其中现金及交易性金融资产19.27亿元,占比64%,固定资产4.07亿元,占比13%。

更为可怕的是,在资产负债率25.11%的情况下,流动负债7.47亿中,绝大部分是合同负债(4.03亿),应付账款(0.91亿),以及其他应付款(1.82亿);类似的报表结构,我们曾在新媒股份看到过:新媒股份:资产60%+是现金,营收CAGR42%,净利润CAGR84%+。

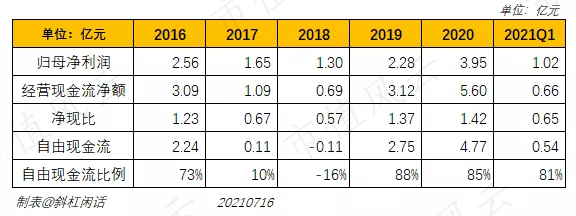

我们再来看看现金流:

在转型手游后,加上收购了游动网络80%股权,2019年和2020年的净现比、自由现金流(比例)都是很优秀的。

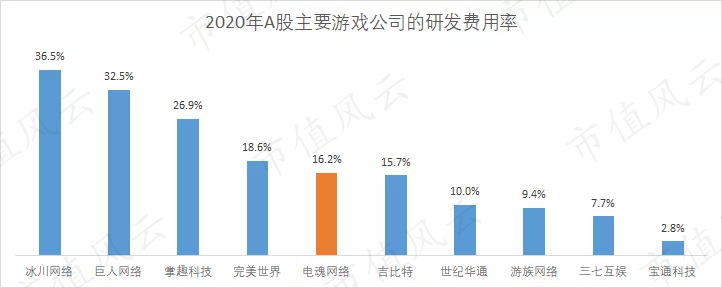

同时,电魂网络所处的游戏行业需要依靠持续的研发投入,其研发费用率在行业中处于中游水平,自上市以来公司研发人员占比始终超过 50%,截止 2020年末公司研发人员数量已高达 585 人,占比达 52%,属于行业较高水平。

三、股价是否进入击球区?

我们先列下两个信息:

-

2020年全年归母净利润3.95亿,同比增长73%;扣非净利润3.26亿,同比增长79%;2021年Q1归母净利润1.02亿,同比增长0.44%。 -

PE(TTM)16倍,动态市盈率已经小于16倍,为15.53;总市值63.34亿; 按照2020年末的自由现金流4.77亿计,分几种情况,大致估算电魂网络的现值:

-

未来完全不增长,将2020年末的自由现金流4.77亿作为每期的预期现金流量,贴现率取8%,则经DCF模型,贴现后现值为:4.77/8%=59.63亿; -

未来10年2%增长,10年后完全不增长,将2020年末的自由现金流4.77亿作为每期的预期现金流量,贴现率取8%,则经DCF模型,贴现后现值为:66.5亿; -

未来10年2%增长,10年后永续增长1%,将2020年末的自由现金流4.77亿作为每期的预期现金流量,贴现率取8%,则经DCF模型,贴现后现值为:71.3亿; -

未来10年5%增长,10年后完全不增长,将2020年末的自由现金流4.77亿作为每期的预期现金流量,贴现率取8%,则经DCF模型贴现后现值为:82.6亿; -

未来10年5%增长,10年后永续增长1%,将2020年末的自由现金流4.77亿作为每期的预期现金流量,贴现率取8%,则经DCF模型贴现后现值为:89.1亿;

如果我们再暴力一些,2021年全年归母净利润在2020年的基础上增长10%至4.35亿,市盈率取一个15/18/20倍,分别为65.2亿/78.2亿/86.9亿。

当然,如果真的进入了击球区,在挥棒前,假如能找到一个更好的击球点,那这一棒至少能打出一个本垒打!!

纳入池子,等待击球!!安排!!

回复

回复