会员

会员 下载APP

下载APP

幸福它在哪里,不在这幸福里;四万多一平米,跟我没关系。——《幸福里》

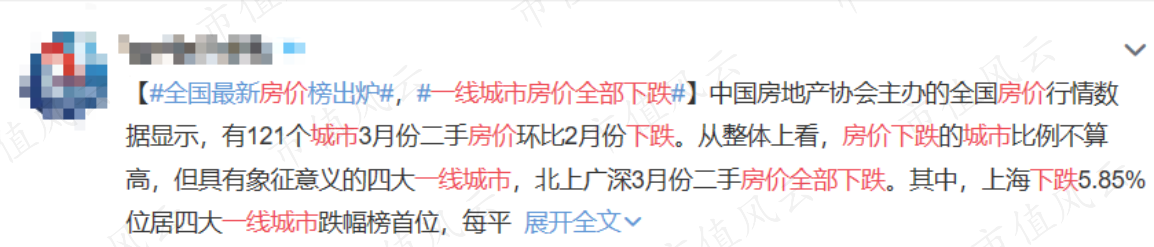

8年前,民谣歌手川子在他的歌里用几句歌词吐槽了当时的北京房价。一个靠开酒吧、跑音乐节的十八线歌手,要买套房子确实压力山大。多年过去了,中国房地产协会公布了今年3月份全国房价数据,显示一线城市房价全线下跌。

作为一个潜在的多头(无房户),看到“下跌”两个字小弟就难掩心中的兴奋,再定睛一看下跌后单价……

贫穷限制了我的购买力,但这世界上就是存在豪横的大佬,用行动告诉大家:

“我们不一样 ”

有句鸡汤说的好,“有粮千担,不过一日三餐;洋房十座,也是睡榻一间”。

房价虽然不一样,但买了房总要装修布置,今天的主角,就是主营浴霸和集成吊顶的奥普家居。

一、企业概况

奥普家居(603551)成立于2004年,曾于2006年在香港联交所上市,至2016年退市,于2020年在上交所挂牌上市。公司以浴霸产品起家,现已拥有包括集成吊顶、厨电、晾衣机、集成墙面、新风系统等多种产品。

(资料来源:奥普家居官网)

二、经营分析

(一)盈利能力

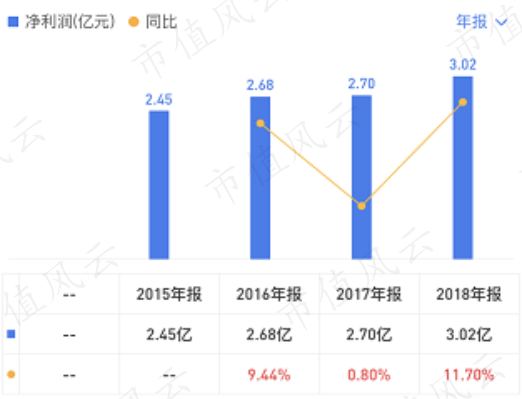

根据近几年数据可以看出,公司的营业收入增速出现明显下滑,净利润基本处于原地踏步走的状态。根据2019年三季度的数据,截至2019年三季度公司营业收入11.87亿元,同比下降4.20%,净利润2.30亿元,同比下降4.04%。

不寻常的是,公司2016、2017年净利润的增速明显低于营业收入增速,截取公司的利润表,可以发现端倪:

销售费用的增长幅度明显大于营业收入的增长幅度,说明销售费用虽然大幅增加了,但是效果不佳,没有转化为收入。那么我们再来看看销售费用的具体情况:

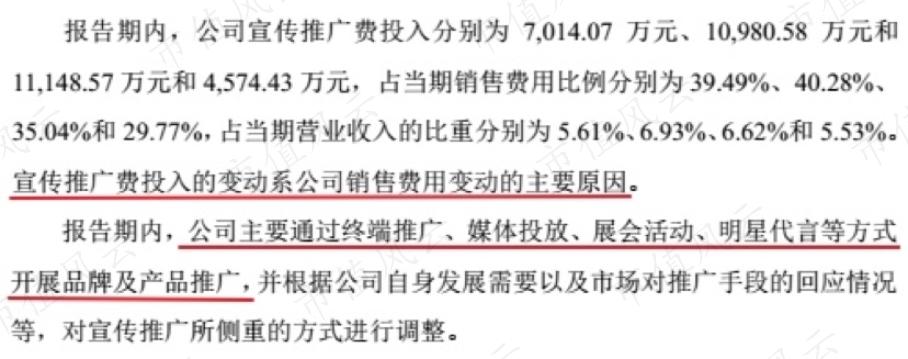

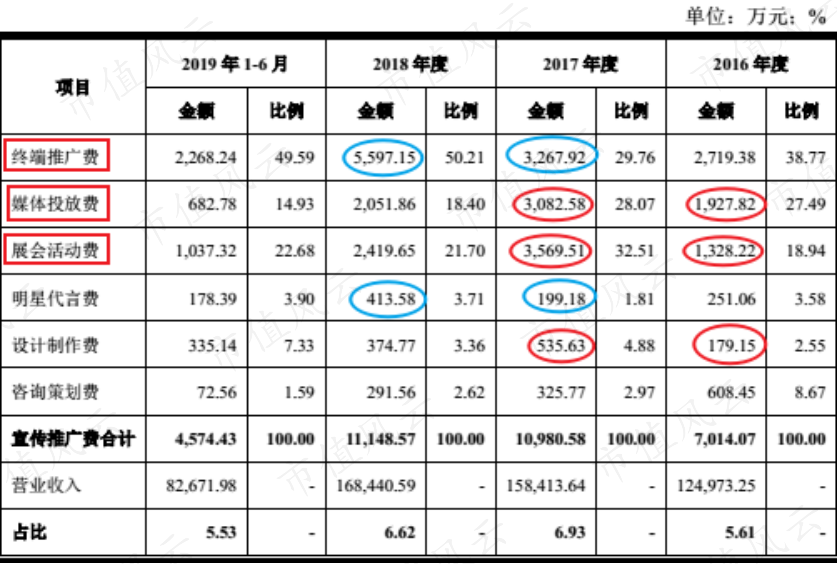

由图可知,宣传推广费、职工薪酬在销售费用中占较高比例,先看公司对自己宣传推广费的定义:

再来看看公司把钱都用到了哪些方面:

4

4

可以看出,公司2017年主攻媒体投放广告和展会活动,一顿操作猛于虎,结果2017年营业收入增幅26.76%远远低于宣传推广费56.55%的增幅;公司腾笼换鸟,2018年在宣传推广费整体增加1.53%的情况下,主攻终端推广和明星代言,结果2018年营业收入增幅6.33%,算是挽回一些颜面,可见公司的宣传推广策略仍需不断打磨。

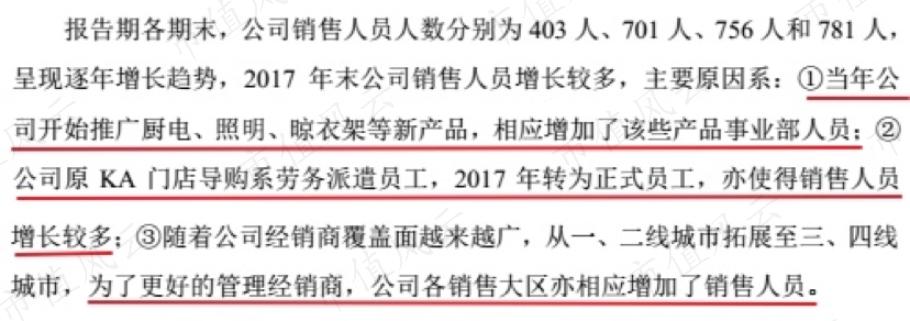

看完宣传推广费,再看销售人员的职工薪酬:

2017年销售人员的职工薪酬较2016年增加99.74%,销售人员数量增加83.89%,而营业收入却只增加26.76%,就这样的业绩销售人员人均工资还增长18.19%。公司对此给出的说明也很上头:

我们通过下图中公司的收入构成可以发现:公司2017年厨电、其他产品合计仅占营业收入6.02%,而浴霸和集成吊顶才是公司的拳头产品,虽然公司的其他产品在2018、2019年度占收入的比例有所上升,但仍然无法改变公司增速下滑的事实。公司增加销售人员力推新产品,有种拣了芝麻丢了西瓜的既视感。

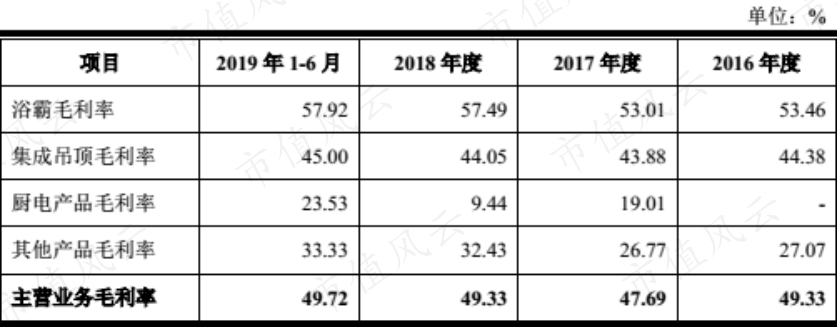

从另一个角度,通过对比不同产品的毛利率,也可以看出谁是小甜甜谁是牛夫人。

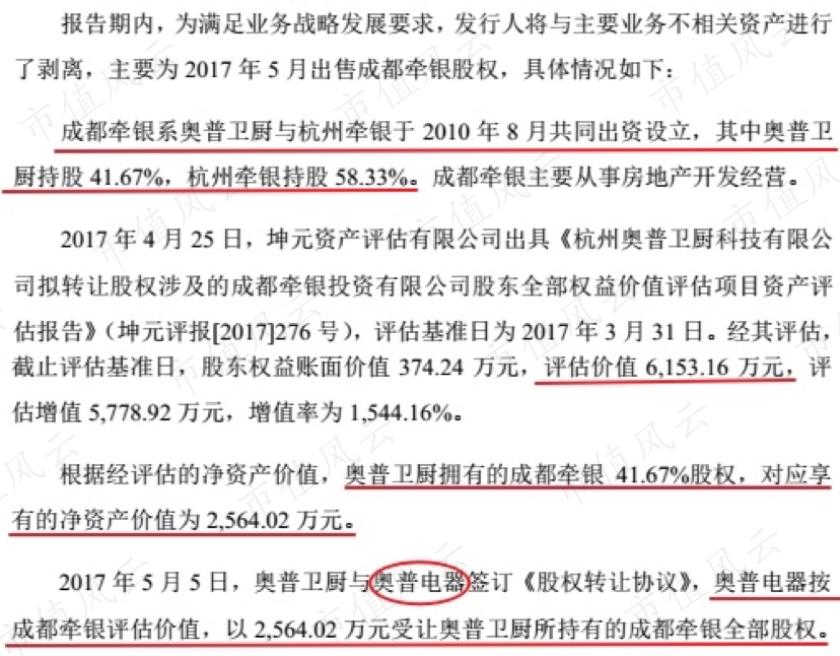

除此之外,2017年公司还通过处置长期股权投资的方式剥离了非主业资产,并相应确认了投资收益。

交易具体内容如下:

简单来说,就是公司前身奥普卫厨将成都牵银41.67%的股权按照评估增值后对应的净资产价值2564.02万元转让给关联方奥普电器,确认相应的投资收益。如果没有这笔交易,公司2017年净利润将出现负增长。

(二)销售模式

公司的几种销售模式中,经销商模式占据主要地位。可以观察到的是,2016-2018年,受房地产市场调控政策的影响,公司的大宗客户渠道贡献的收入比例出现下降,自2019年起该比例出现回升。

另一方面,2017年12月,公司开始在天猫进行线上直销,因此2018年直营销售取得了较高的增长。

(三)营运能力

首先我们来了解一下公司的信用政策:

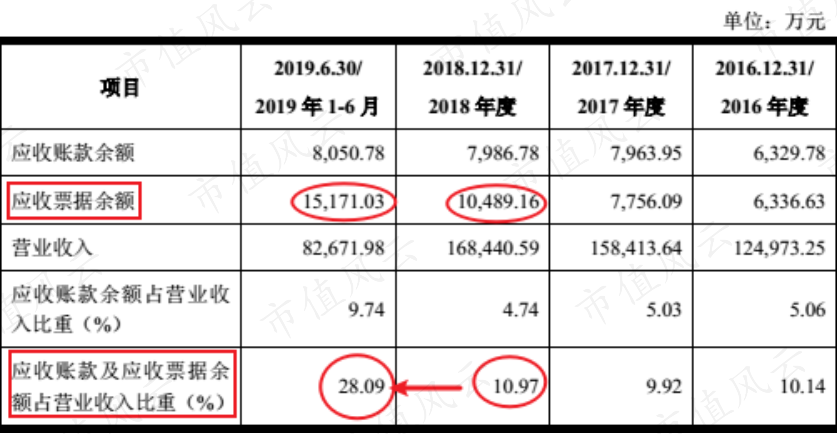

可以看出,公司最主要的经销模式采取先收款后发货的政策,其他几种模式均存在一定的信用期。值得一提的是,公司2019年对恒大的信用政策发生变更,付款方式变为12个月商业承兑汇票,导致公司2019年应收票据余额出现较大增长。

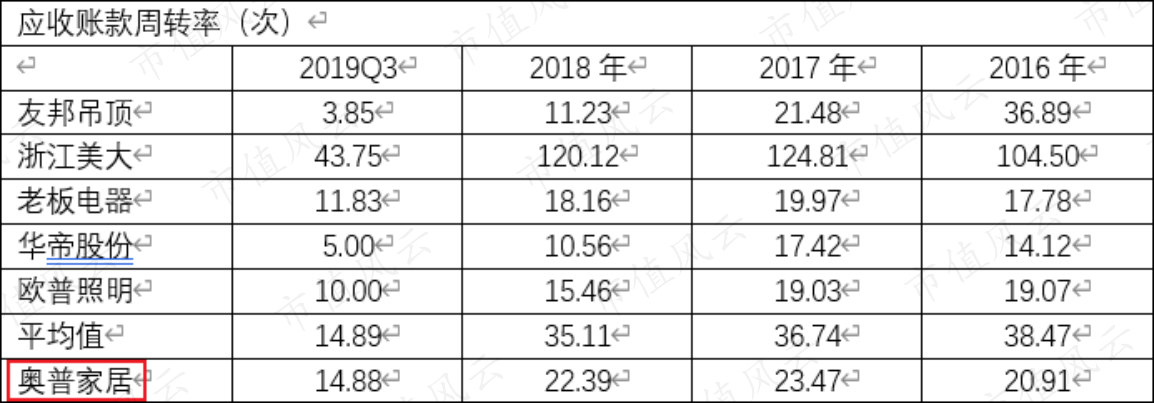

再来对比一下同业上市公司的应收账款周转速度:

可以看出,公司的应收账款周转速度低于行业平均值,值得注意的是,房地产后市场涉及的几家企业近几年都出现应收账款周转速度变慢的趋势,从侧面可以看出地产调控政策对企业的影响。

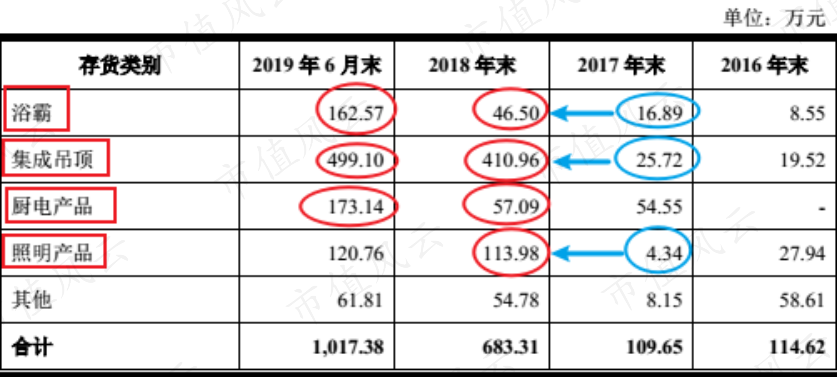

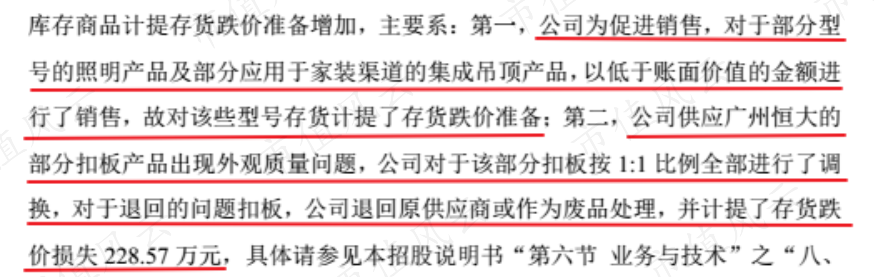

再看一下公司的存货,公司2016-2019年6月的存货余额分别为9785.94万元、17567.79万元、17013.18万元、18842.27万元,出现比较明显的增长。相对应的,公司自2018年起计提的存货跌价准备开始增加:

通过上图我们可以看到不同产品计提存货跌价准备的情况,公司给出两个解释,一是处理过时产品,二是集成吊顶扣板出现外观质量问题。

根据披露,公司的集成吊顶扣版2016年之前采用OEM模式,自2017年开始逐步转为自制,不知道今后能否通过自制解决质量问题。

再来对比一下公司的存货周转速度:

和应收账款周转速度一样,行业的存货周转速度同样处于下降趋势,公司的存货周转速度低于行业平均水平,存货管理水平有待提高。

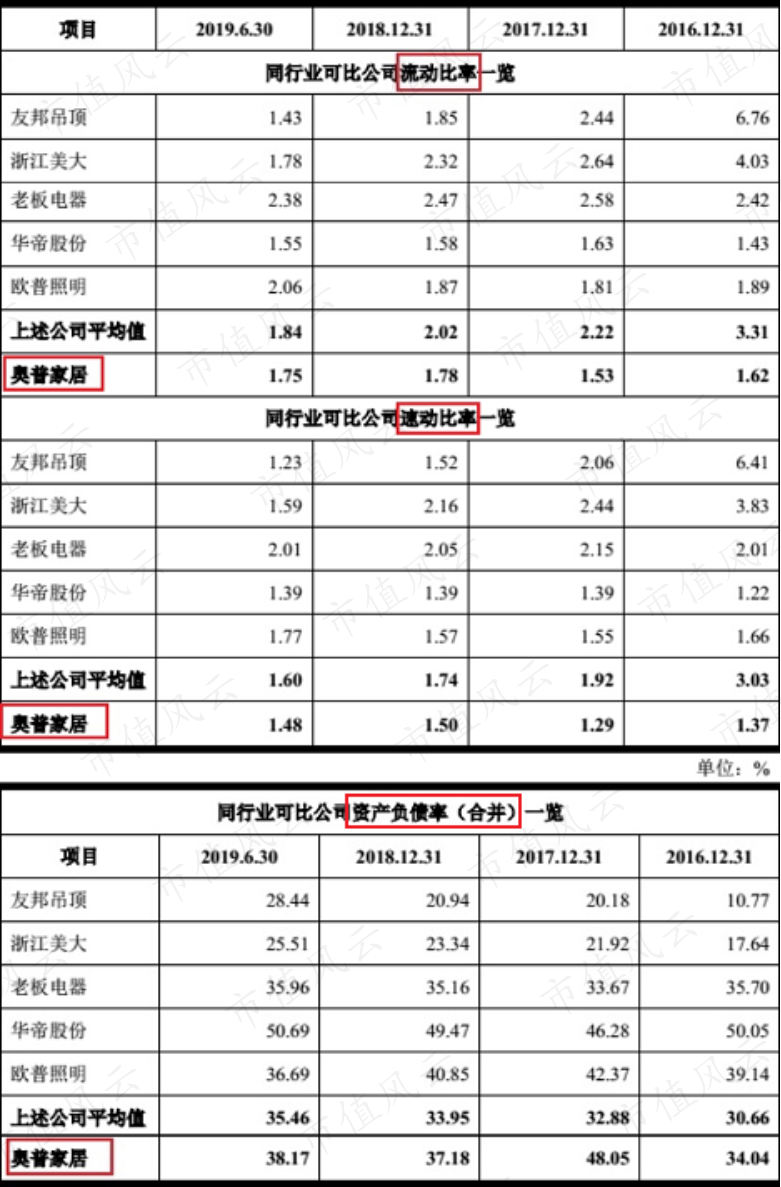

(四)偿债能力

对比几个偿债能力指标,可以发现公司的流动比率、速动比率均低于行业平均水平,而资产负债率则高于行业平均水平,公司的说明如下:

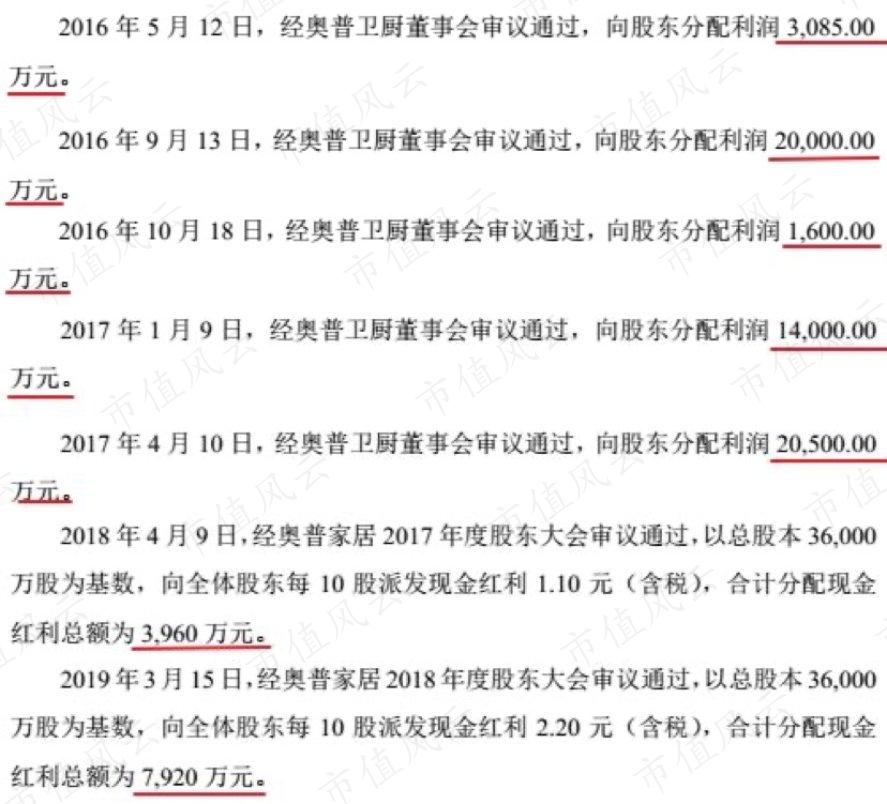

这段话传达出两个意思,一是友商家大业大衬的自己略显羞涩,二是自己分红慷慨,钱都分出去了。那我们再看看公司到底多慷慨:

2016年-2019年,公司累计分红7.10亿元,其中2016年分红2.47亿元(当年净利润2.68亿元)、2017年分红3.45亿元(当年净利润2.70亿元),实际控制人方氏家族合计持有公司70.92%的股权,分红的大部分都进了实际控制人的腰包,毕竟上市前赚的是自己的,上市后赚的才是大家的,但上市后还能否保持慷慨的本色,就值得注意了。

截至2019年3季度,公司的负债主要为应付账款和应付票据(合计4.56亿元),不存在短期借款、长期借款有息负债,货币资金7.30亿元,基本可以覆盖流动负债,偿债能力尚可。

三、结语

伴随国内房地产调控政策的推行,房地产后市场的企业均面临需求减少的风险。奥普家居通过IPO募资建设的产能能否及时消化、销售费用的快速增长能否有效拉动业绩、营运水平能否在上市后得到改善,仍需要经过时间的考验。

本文基于上市公司公开披露的信息,不构成任何投资建议。股市有风险,投资需谨慎。

本文首发于【市值风云APP】,欢迎下载关注!

回复

回复