会员

会员 下载APP

下载APP

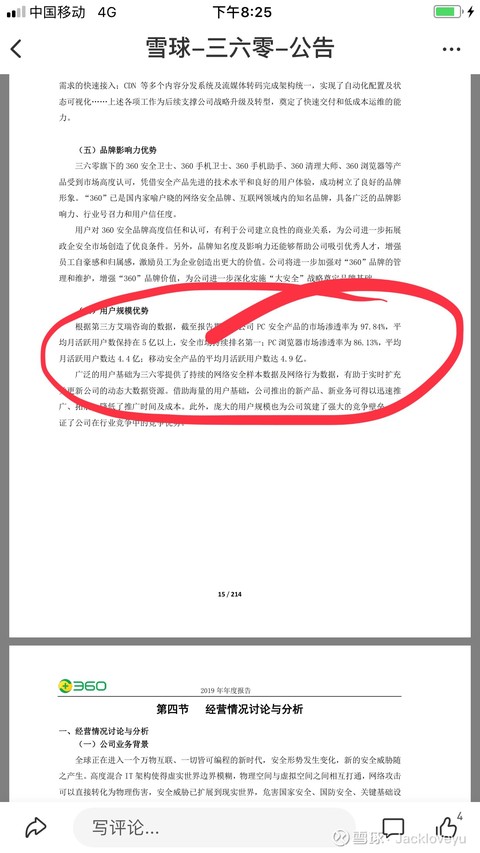

1.国内领先的互联网和安全服务提供商,19年年报显示PC安全产品渗透率97.84%,平均月活跃用户5亿以上。PC浏览器渗透率86.13%,平均月活跃用户数4.4亿。移动安全产品月活跃用户达4.9亿。

因为采取免费策略,海量的用户价值并没有体现出合理价值,但是同时期采取免费的视听类、电商类都已经开始采取付费会员模式,三六零的潜力大。

2.B端和G端业务开展迅速,目前公司已经与78%部委,80%央企,82%大型银行以及上百万中小企业开展网络安全合作。19年G端业务中标很多,累计订单超13亿,有望下一个业绩驱动点。1.5定增进来了江苏省人民政府、成都、珠海等国资,奠定了未来的B和G端业绩基础,目前珠海分公司已经成立。

3.布局智能生活业务,目前在京东自营店关注粉丝超550万,产品主要是涵盖可穿戴设备、车联网和智能家居,可穿戴设备以儿童安全产品为主,360车联网运营平台已经开始运营,智能家居推出扫地机器人、智能门锁、安全路由器等。路由器已经成为运营商指定专用产品。

4.透过年报去看公司,年报中的公司主营收入主要来自于广告及服务,经常有球友也反馈装了系统很垃圾,但是投资人要拎得清,这是建立在暂时免费模式的基础上,曾经的视听类、电商类互联网公司免费时也是抱怨一大堆,广告多、推送烦,现在采取付费模式之后,也没人抱怨了,我认为这一块业务采取收费模式之后,营收和净利润将会极大提高。安全服务是刚需,物联网时代你不用安全产品就是裸奔,就是不要命,这是大趋势。

5.观点:投资就投垄断,就是确定性,就是投完全竞争后的胜利者。三六零是科技股中偏见深但是你离不开的公司,目前股价处于历史低位,各地国资成为股东大大增加业绩确定性。