会员

会员 下载APP

下载APP

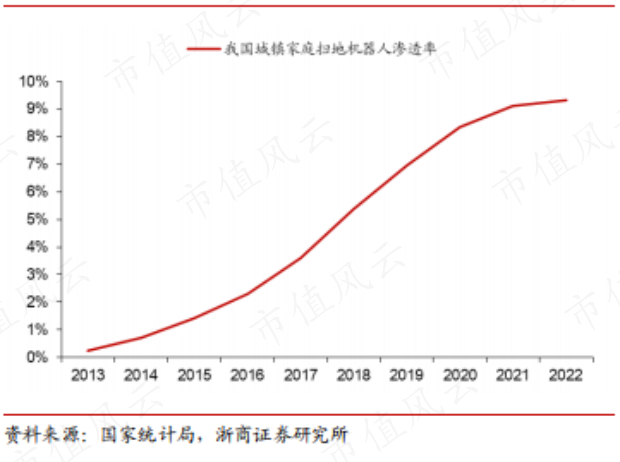

随着生活节奏的日益加快,能够将消费者从刚需、高频且无趣的家庭清洁活动中解放出来的扫地机器人成为家电赛道中的明星产品。据浙商证券统计,近十年来扫地机器人在城镇家庭中的渗透率持续提升,2022年约有9.3%的水平。

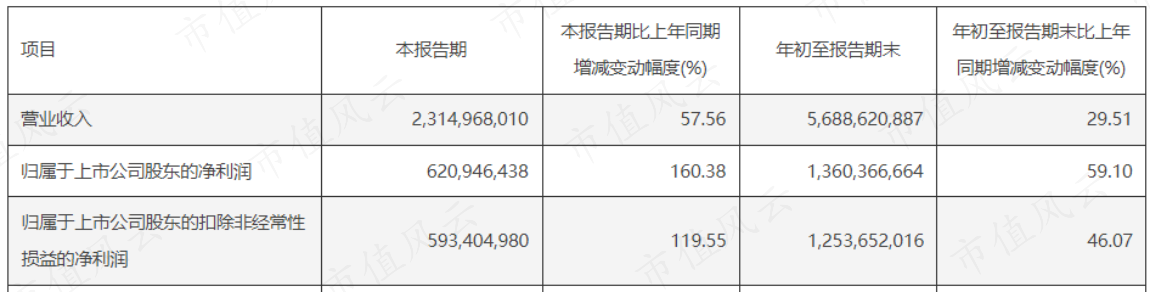

今天风云君要讲的公司就是扫地机器人行业的龙头石头科技(688169.SH,“公司”)。今年三季度,公司的业绩可谓是令人眼前一亮,单季营收、归母净利润、扣非净利润分别同比增长58%、160%、120%。

随之而来的,是市场关注度的提升。根据三季度公募基金报告显示,重仓石头科技的基金数量、持仓市值、持股占股票投资比例均有大幅提升。在卖方层面,公司也入选了德邦证券、开源证券的11月月度金股。

早在2019年,公司申报上市时便有过详细介绍,彼时公司还是一家经营上下游都高度绑定小米的设计服务商,四年间公司都做了什么呢?

一、“不缺钱”的扫地机器人龙头之一

1、市占率行业第二

公司于2014年由前百度地图产品负责人昌敬创立,并于同年获小米投资成为小米生态链企业,并于2020年登陆科创板。

截至2023年三季度,创始人、董事长昌敬作为实控人持股22.1%,来自小米系Shunwei VenturesIII (HongKong) Limited(“顺为”)、天津金米投资合伙企业(有限合伙)(“金米”)为第2、4大股东。

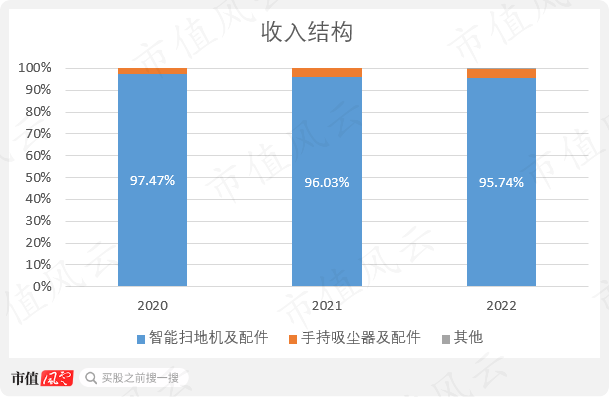

公司自成立来便专注于智能清洁机器人的研发与销售。至2022年,扫地机器人仍是公司的绝对主业,收入占比近96%。

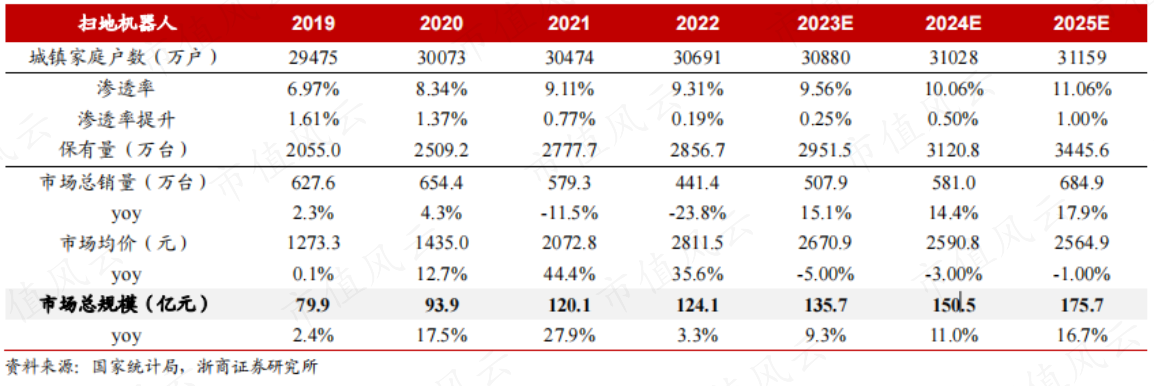

上市后的公司也是赶上了扫地机器人行业的红利期。根据浙商证券的测算,市场空间在2021年增长迅速,当年同比增速为28%。

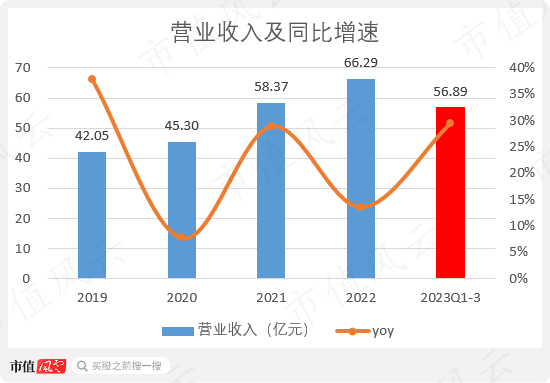

行业向好的背景下,上市后公司收入稳定增长,从2019年的42.05亿增长至2022年的66.29亿,CAGR约16%,

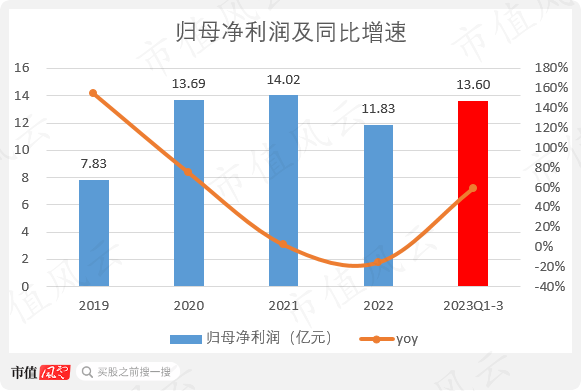

2023年前三季度公司实现收入56.89亿元,同比增速为30%。前三季度实现净利润13.60亿元,已超去年全年水平,同比增速高达59%。

此外公司扣非前后归母净利润相差不大,盈利质量也能够得到保证。

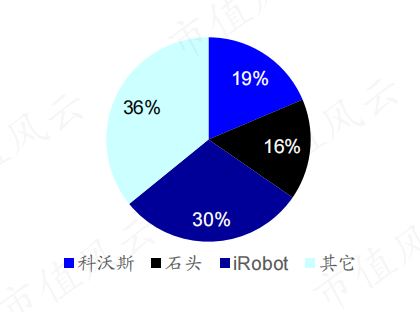

随着收入增长,公司的市占率也一路增长,至2023年前三季度为24.8%,与行业老大科沃斯的差距在不断缩小,且已经把其他竞争者远远甩在身后。

据此计算,科沃斯与石头科技的合计市占率超60%,是扫地机器人行业的两大龙头。

2、超七成资产是现金

再看资产结构,公司真是一家“不缺钱”的公司。

2023年三季报中,固定资产、存货两项账面金额分别为12.79亿、9.21亿,占总资产比例分别约9.7%、7.0%,符合公司自成立以来的“轻资产、全代工”的生产模式。

公司对上下游收付款的管理能力十分优秀。

2023年三季度末15.74亿的应付账款高于9.21亿元的存货,避免了存货对营运资金的占用。

2022年末账面应收账款仅3.28亿,对应周转率水平为29.0,显著高于同行科沃斯(同期应收账款周转率为8.2)。

作为结果,公司账面上相当有钱。

2023年三季报中,货币资金、交易性金融资产(主要为短期理财)账面金额分别为9.11亿、48.93亿,占总资产比例分别约7%、37%。

此外,同期公司账面上还有35.83亿的其他非流动资产,总资产占比为27%,主要由定期存款构成。

加总来看,公司超7成的总资产为现金类资产。

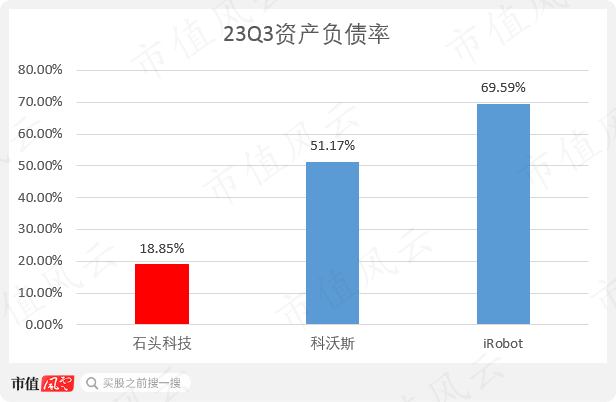

相对应地,公司账面上没有贷款、债券等有息负债,三季度资产负债率仅18.85%远低于境内外的同行。

在风云君看来,公司身处家电这一典型的制造业,产品品类开发、销售渠道建设、生产能力扩张是驱动销售增长的关键因素。

二、产品:打响自有品牌

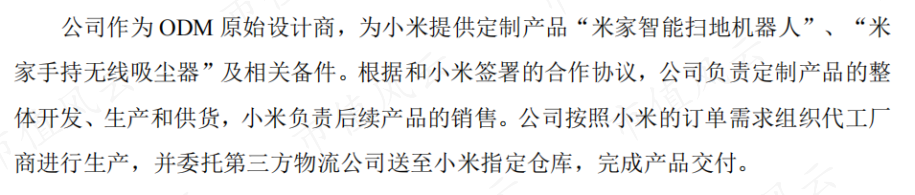

作为小米生态链的一员,起初公司与小米深度绑定,2016、2017两年对小米的销售收入分别占公司全部收入的100%、90.36%。

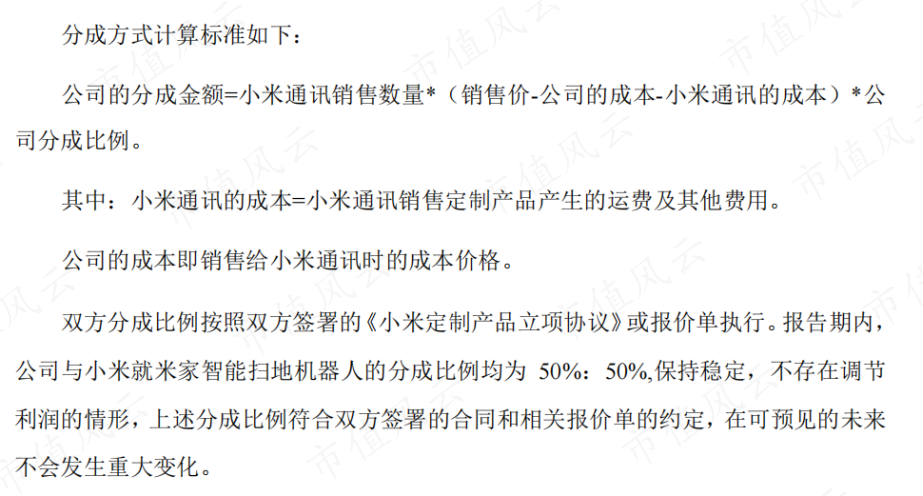

然而公司在与小米的合作中并不能捞到多少油水,以主打产品“米家智能扫地机器人”为例,仅负责产品销售的小米能够在最终利润中分走50%。作为结果,2016年扫地机器人产品的毛利率仅有18.99%,净利率为-6.1%。

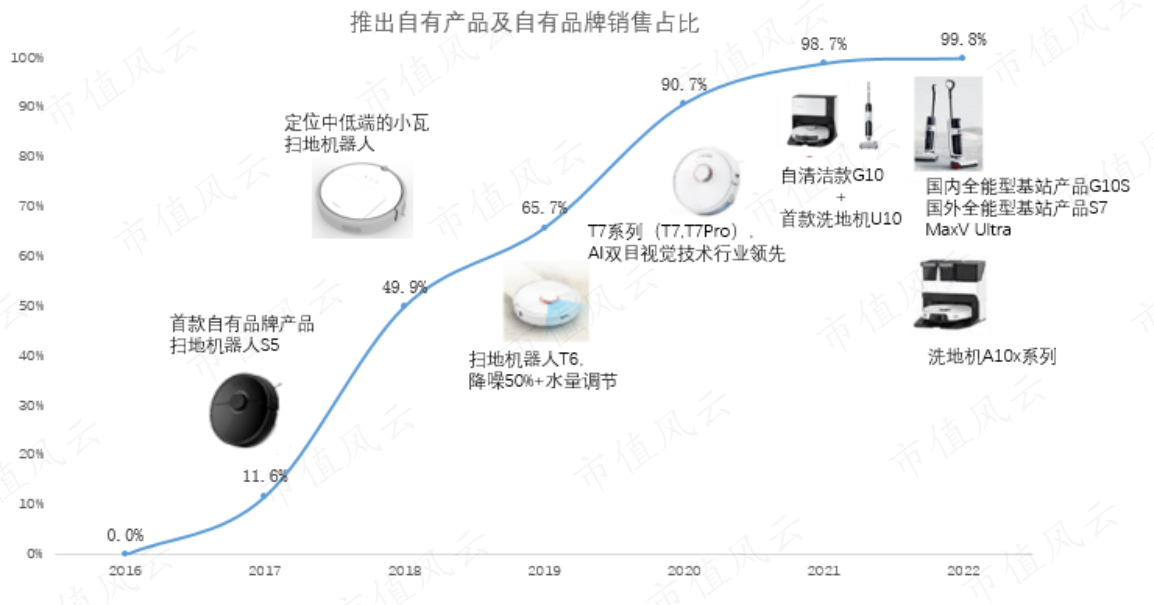

2017年9月,公司推出首款自有品牌产品“石头扫地机器人S5系列”,并在来年成为爆款,2018年贡献收入14.78亿。

随后公司自有品牌产品上新、迭代加速,收入结构中自有品牌的份额急速飙升,在2020年自有品牌收入占比超90%,实现了“去小米化”,至2022年自有品牌几乎贡献了全部收入。

(注:自有品牌收入=营业收入-对小米集团销售收入)

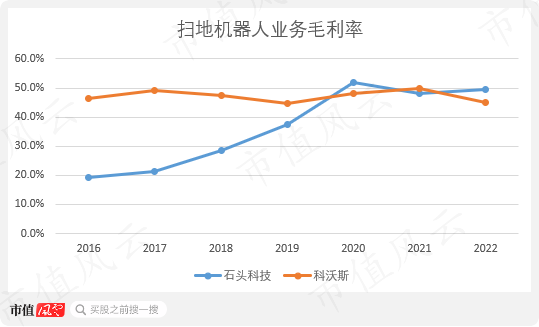

自有化最大的好处便是盈利能力的迅速提升,直观地体现在毛利率与净利率的同步上行。

2020年当年,其毛利率、净利率飙升至51.3%、30.2%,达到并逐渐超过同行科沃斯的水平,日子开始滋润起来了。

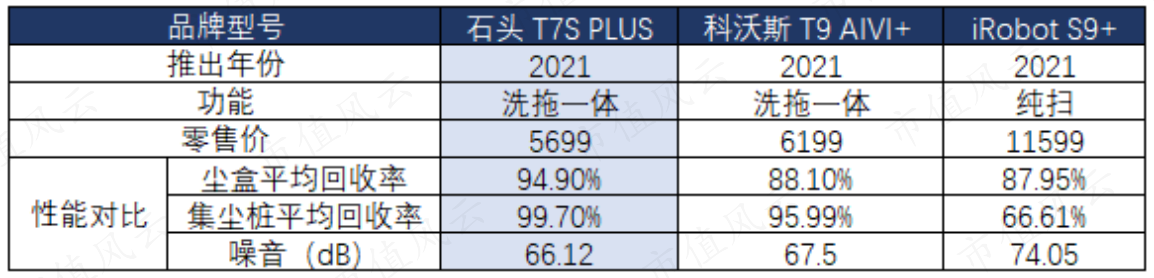

自有品牌销售的快速提升与过硬的产品性能是分不开的。以公司与同行2021年推出的产品对比,公司产品具备更高回收效率的同时,还能够将运行噪音降到最低。

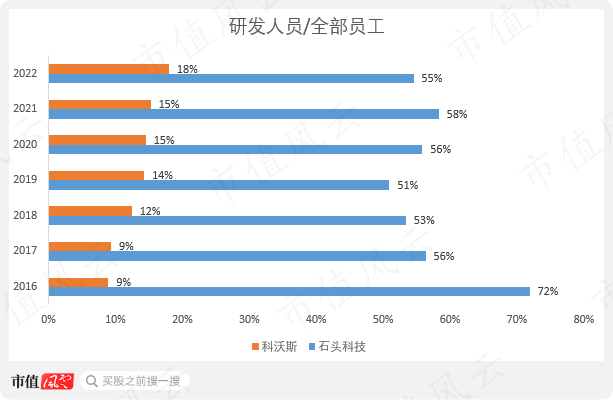

截至到2023年上半年,公司累计已获得专利及软件著作权2031个。在风云君看来,这是公司持续投入研发的结果。

人员结构来看,公司研发人员占比长期在一半以上,遥遥领先同行。

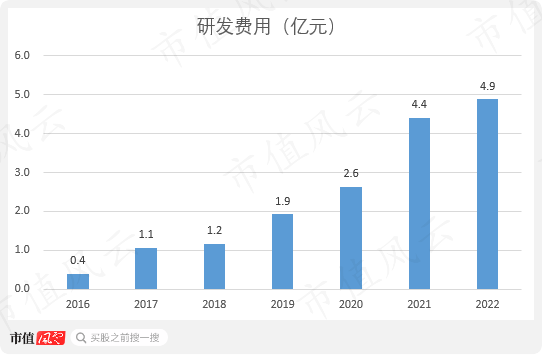

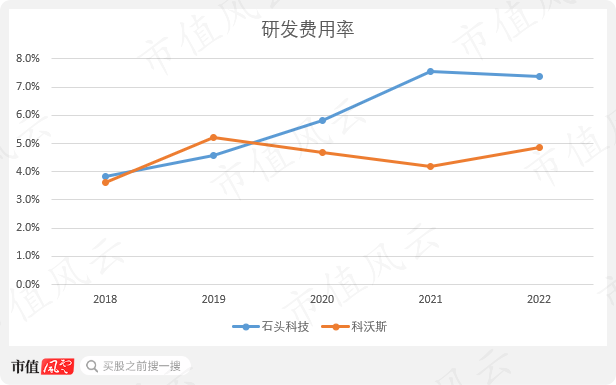

近几年,公司研发投入也在逐年提升,相比同行研发费用率也更高。

但不可忽视的是,尽管公司蒸蒸日上,在产品端公司仍存在一个严重的问题,那就是产品品类过于单一,使得公司业绩受扫地机器人这一行业景气度影响较大。

根据奥维云网数据,2023年上半年清洁电器行业国内市场全渠道零售额150亿,同比增速下滑至3.1%,高速增长的时期似乎已经过去。

手握大把现金的石头科技,近年来也在尝试向洗地机、洗烘一体机等其他领域进行拓展,然而这些产品在收入中占比还很低,能否复用扫地机器人这一爆品的渠道和研发经验、带来高盈利,还要打一个问号。

三、渠道:高投入自建销售渠道,出海成绩亮眼

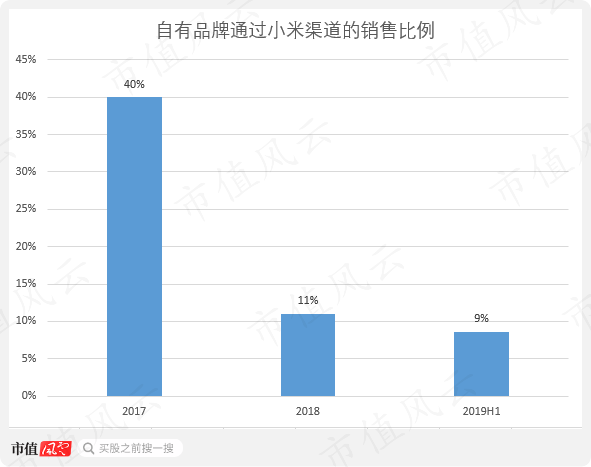

回到2017年,公司推出自有品牌产品之后,在销售渠道方面仍对小米及其旗下“有品”平台存有依赖。当年公司自有品牌通过小米渠道销售额为4276万元,占当年自有品牌产品收入比例约40%。

自有品牌与小米产品毕竟是直接竞争关系,为扩大自有品牌的影响力,公司在2018年起着手建设自有销售渠道。

账面上看,公司2018年销售费用投入1.63亿元,较17年的2881万元翻了5倍还多,多出的部分主要是5782万的广告及市场推广费以及3453万的平台服务费。

从结果来看,当年公司初步建立了电商平台入仓模式(京东、苏宁、唯品会)、线上B2C平台模式(天猫、有品、苏宁、公司官网)以及合作经销商(紫光、慕晨、国机)线下销售三种模式。

其自有品牌通过小米渠道的销售比例,在2019年上半年就已降至11%。

时至今日,公司在京东、天猫店铺的粉丝数均是百万级别。

随后,公司在海外渠道的铺设也相当成功。

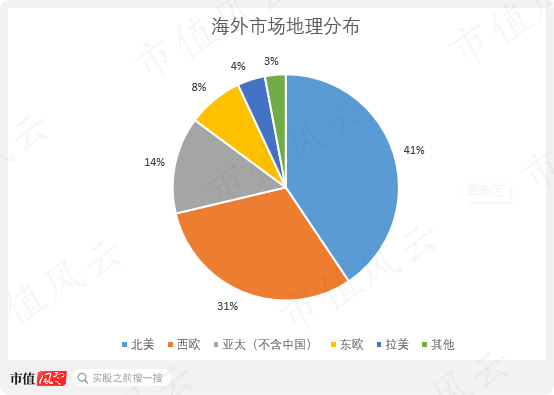

海外市场是块香饽饽。根据Euromonitor的数据,2022年扫地机器人海外(不含中国)的市场规模为43亿美元,2017-2022年CAGR达16%。按销量统计,主要市场位于北美和西欧。

起初公司通过其线下经销商紫光、慕晨、俄速通等构建海外销售渠道。随着海外销售规模的持续增长,公司又采取了更加多样化的拓展方式。

一方面公司开始对接亚马逊等海外大型电商渠道并获取其专业支持,另一方面则着手建设海外分公司,加强与当地本土经销商的对接以及线上直营渠道建设。

2020年8月,公司使用超募资金10.2亿元投建营销服务与品牌建设项目,其重要内容便是搭建海外营销网络,涵盖香港、荷兰、美国、德国等地子公司。

截至2023年中,公司已在美国、日本、荷兰、波兰、德国、韩国、加拿大等地设立了海外公司,并在美国亚马逊、家得宝、塔吉特、百思买、沃尔玛线上等线上平台开设专卖店。

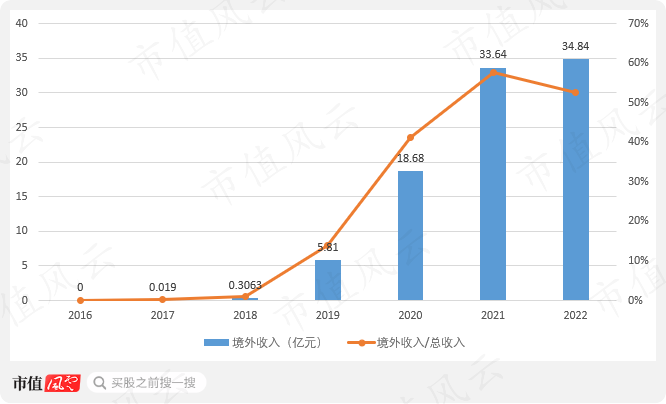

作为成果,公司在境外的销售收入一路高歌猛进,自2018年的3063万增长至2022年的34.83亿,并且在俄乌地缘冲突、全球经济停滞的2022年仍保持了4%的净增长。

目前,境外市场能够贡献公司50%以上的收入和毛利。

根据海通证券测算,公司在2021年就已成为全球范围内的行业老三。

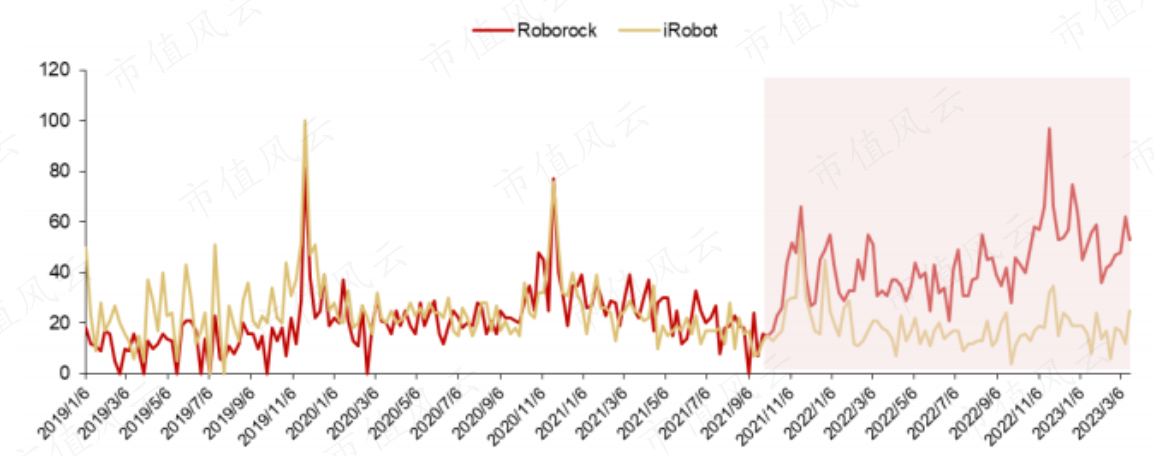

更难能可贵的是,公司在海外收入高增的同时,也沉淀下了品牌效应。自2021年10月起,公司在Google购物搜索热度已经持续超过iRobot。

渠道建设外,公司在营销方面也有诸多布局。公司选择肖战作为品牌代言人,并围绕代言人开展了全平台代言广告视频、面向粉丝发布代言人周边等手段。

为吸引年轻消费群体,公司也开通了抖音直播带货渠道,并引入了盲盒潮玩、高考话题、萌宠、三星堆联名周边等内容。

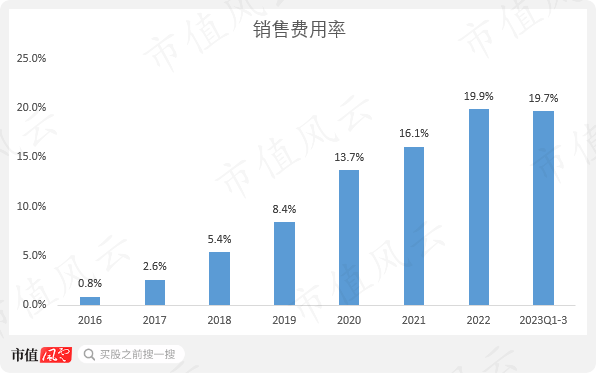

销售端的大量投入也直观地反应在报表中,2023年前三季度公司销售费用率已近20%。

虽然说高水平的销售投入是小家电行业的共性,但如果收入增长形成了对持续、高额的销售费用的依赖,那也会让人对公司增长的持续性捏一把汗。

四、生产:自建工厂补短板

依次完成了自有品牌、自建渠道建设后,公司开始把目光看向了经营中的最后一块短板——生产。

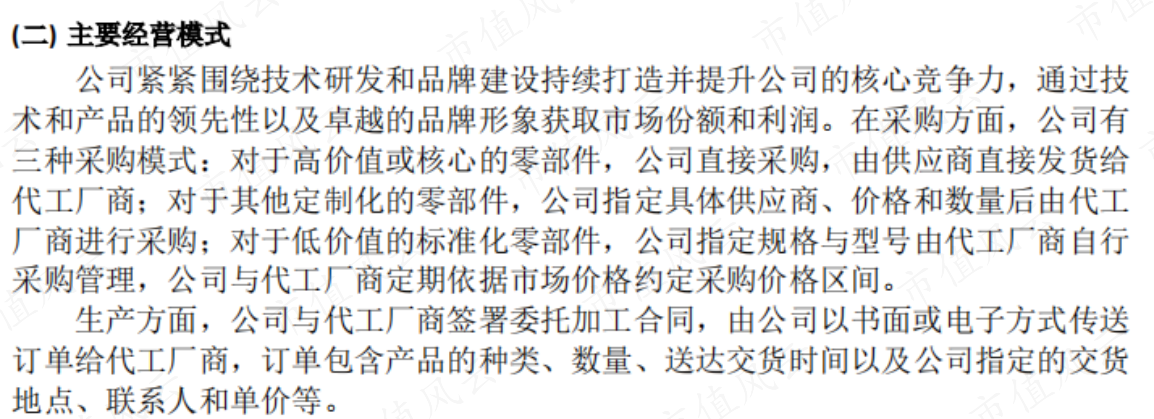

自成立以来,公司长期采用“轻资产代工”的生产模式,就是不设自建工厂,把生产任务一股脑甩给代工厂,不重要的采购工作也由代工厂代劳,自己则专心搞研发设计。

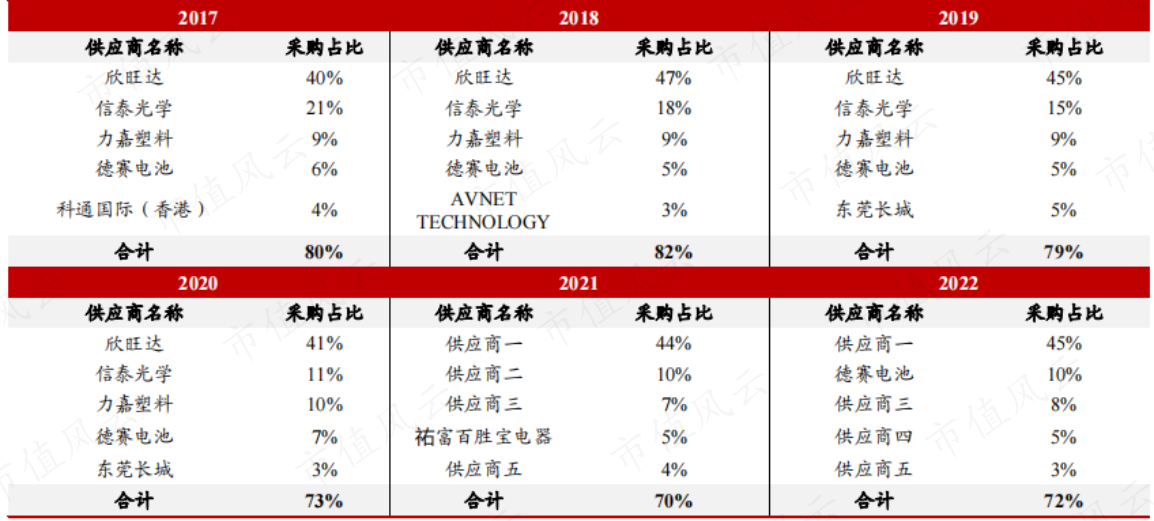

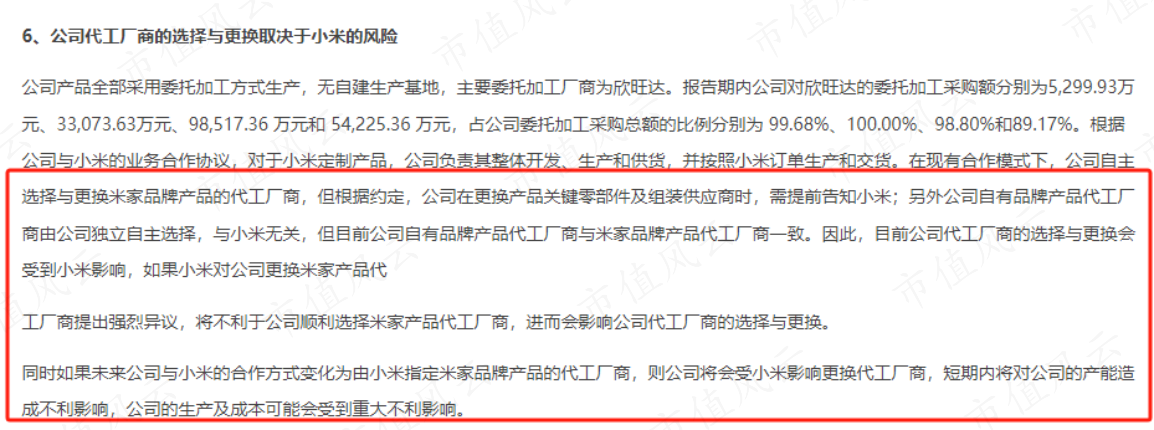

公司的主要代工厂同样为小米生态企业欣旺达,后者为小米手机电池和塑胶壳的供应商。此外公司主要供应商德赛电池与AVNET TECHNOLOGY HONG KONG LIMITED也分别为小米提供手机电池和蓝牙产品。

尽管公司与小米的合作协议中并没有指定供应商,但代工商的选择与更换仍受到小米的影响。

产品和渠道两端实现与小米的脱钩后,生产端也开始提上日程。

不仅仅是与小米撇开关系,公司产品销售成规模后,仅通过代工厂展开生产活动,产能产量的稳定性、交付能力、快速响应能力以及质控能力等方面均显吃力,自建工厂也是补齐公司现阶段在经营方面的短板的举措。

前文提到公司是“不缺钱”的公司,既然有钱了那就开冲吧。

2022年公司使用超募资金4.6亿在惠州建造工厂,建设期23个月,面积超5万平方米。

据界面新闻报道,最高月产能可达30万台,据此计算能够覆盖公司的生产需求(2022年公司扫地机产量约223万台)。

公司自己测算税后IRR能够达到36.46%,并在表示未来公司整体的生产模式将转变为自主生产为主、委外加工为辅。

2023年上半年,公司透露自建工厂已有部分扫地机器人产品开始投产。

但是风云君注意到,承诺投资的4.6亿元在此时仅投入了8000多万,自建工厂能否按期建成和投产还要打一个大大的问号。

其实生产模式的转变对于公司也并非百分百的利好。

重资产生产需要企业投入大量的资金、人力、技术,往往被认为是高风险的商业模式。此外,公司自成立起绝大多数精力都放在研发和销售两方面,自主生产经验欠缺,是否具有把一个工厂高效运营的能力还存有疑问。

五、分红略显吝啬

再来说说资本市场。

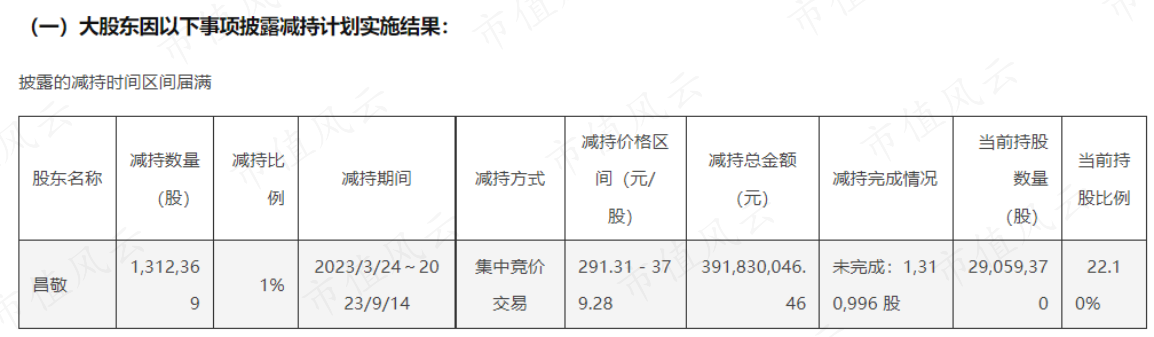

2023年2月刚刚解禁,公司实控人昌敬就披露了减持计划,理由是自身资金需求,最终套现近4亿元。

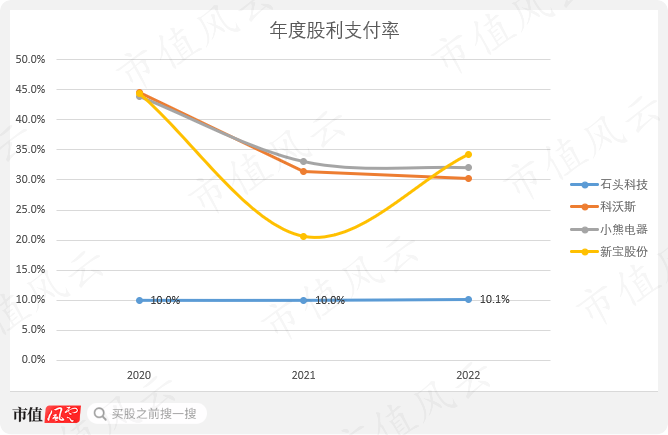

分红方面,公司略显吝啬。

公司上市后采用的是固定股利支付率的分红政策,能够稳定投资者预期的固定分配率固然是好事吧,但对比下同业乃至其他小家电行业的友商,这10%的分红率是不是低了点?

另一方面,公司对自己的员工十分大方。

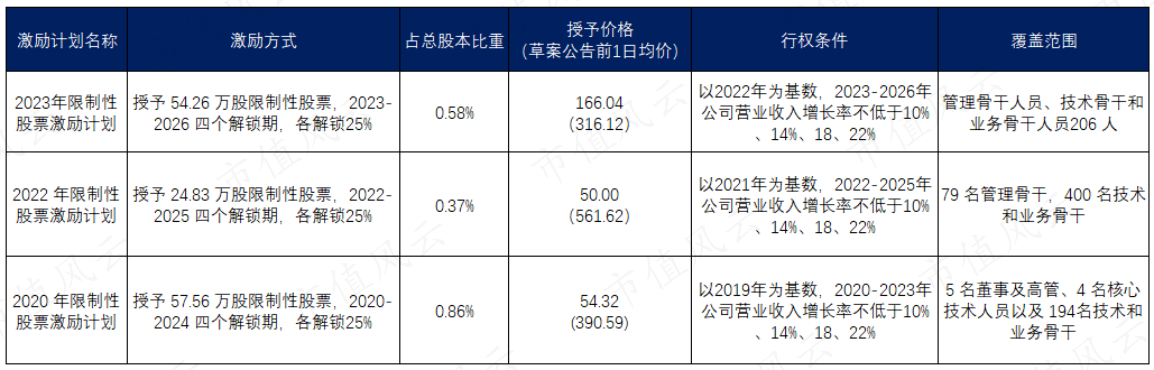

公司通过股权激励的方式绑定核心团队,上市后共推出过三次股权激励计划。三次激励都给予了很高的购买折扣,行权条件也较为宽松,基本等于白送钱。

结语

公司起步于依附于小米生态链的设计服务商,陆续通过自有品牌开发、海内外自有销售渠道铺设以及自建产能,逐渐摆脱对小米的依赖,发展成为研产销一体、覆盖海内国外市场的全球化龙头企业。

其“三步走”的经营战略着实值得家电行业乃至制造者从业者进行借鉴。

2023年三季度,公司也交出了一份华丽的成绩单,利润高增叠加极其健康的资产负债结构,也难怪近期受到买卖方的一致好评。

当然,产品结构单一、销售费用高企、生产模式的转变以及潜在的小米系股东减持等风险点依然存在,不可忽视。

最后,风云君的态度还是希望这样一家样板公司走向全球第一的宝座。至于公司后续如何发展,还请各位看官擦亮眼睛持续关注。

回复

回复