会员

会员 下载APP

下载APP

#上游设备&零部件&材料&服务#

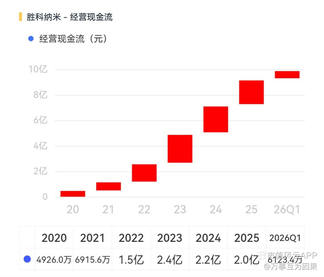

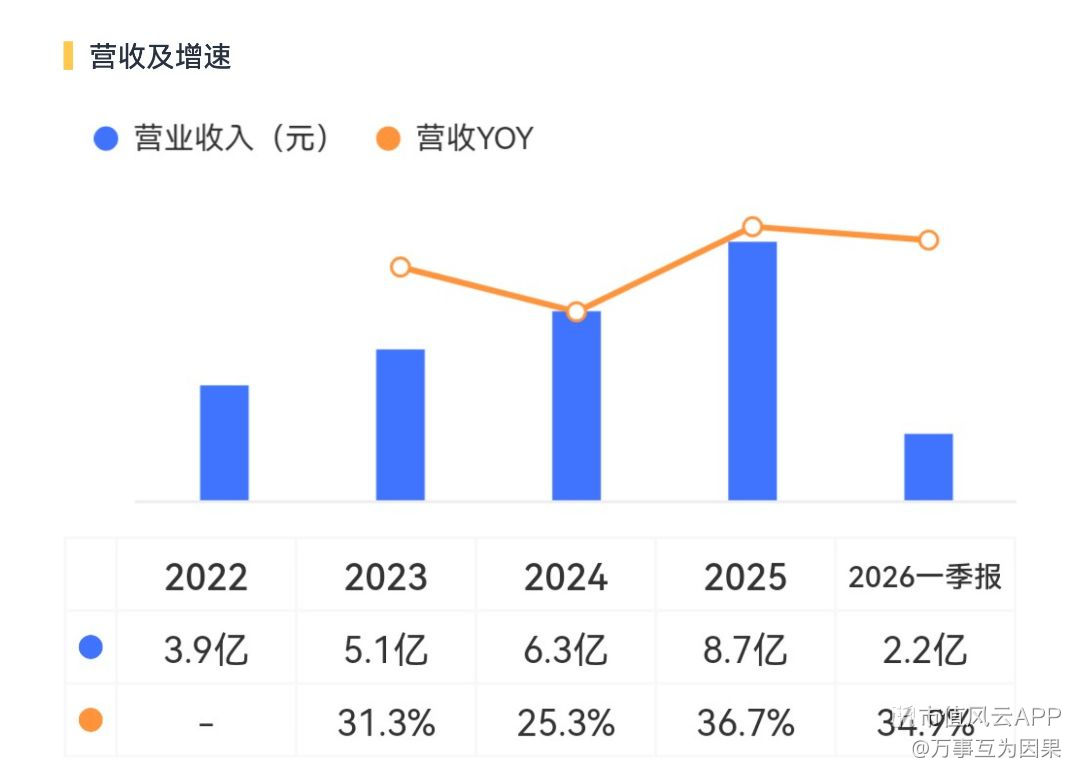

$胜科纳米(688757.SH)$

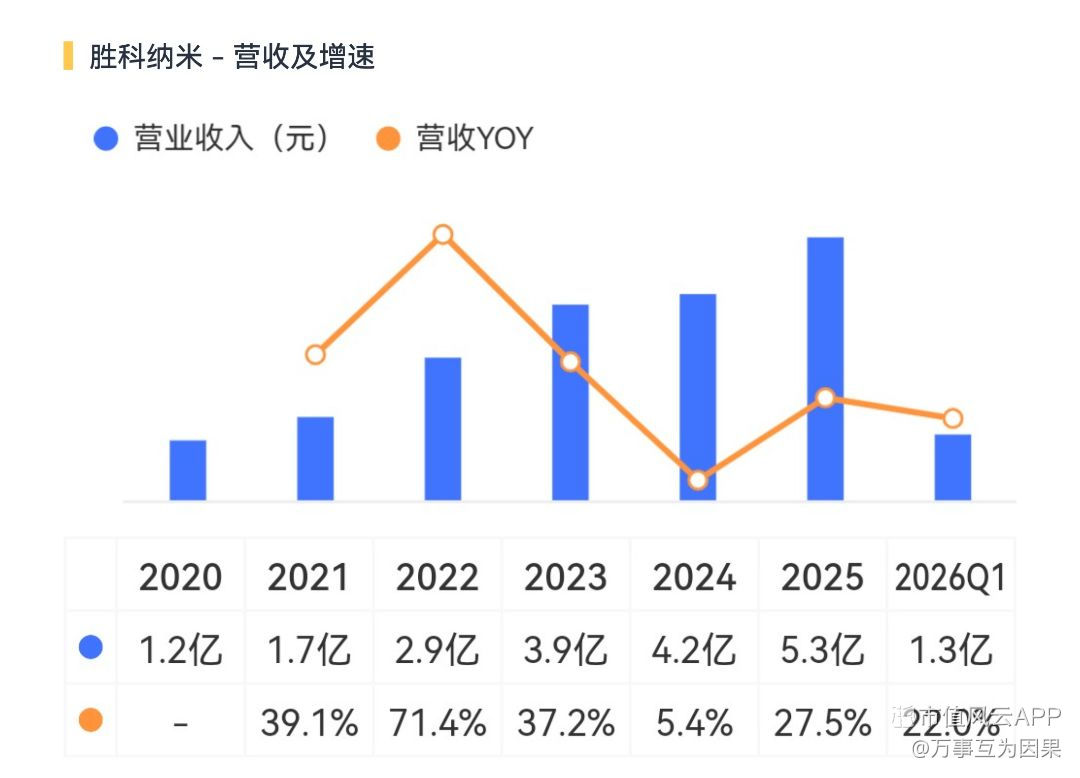

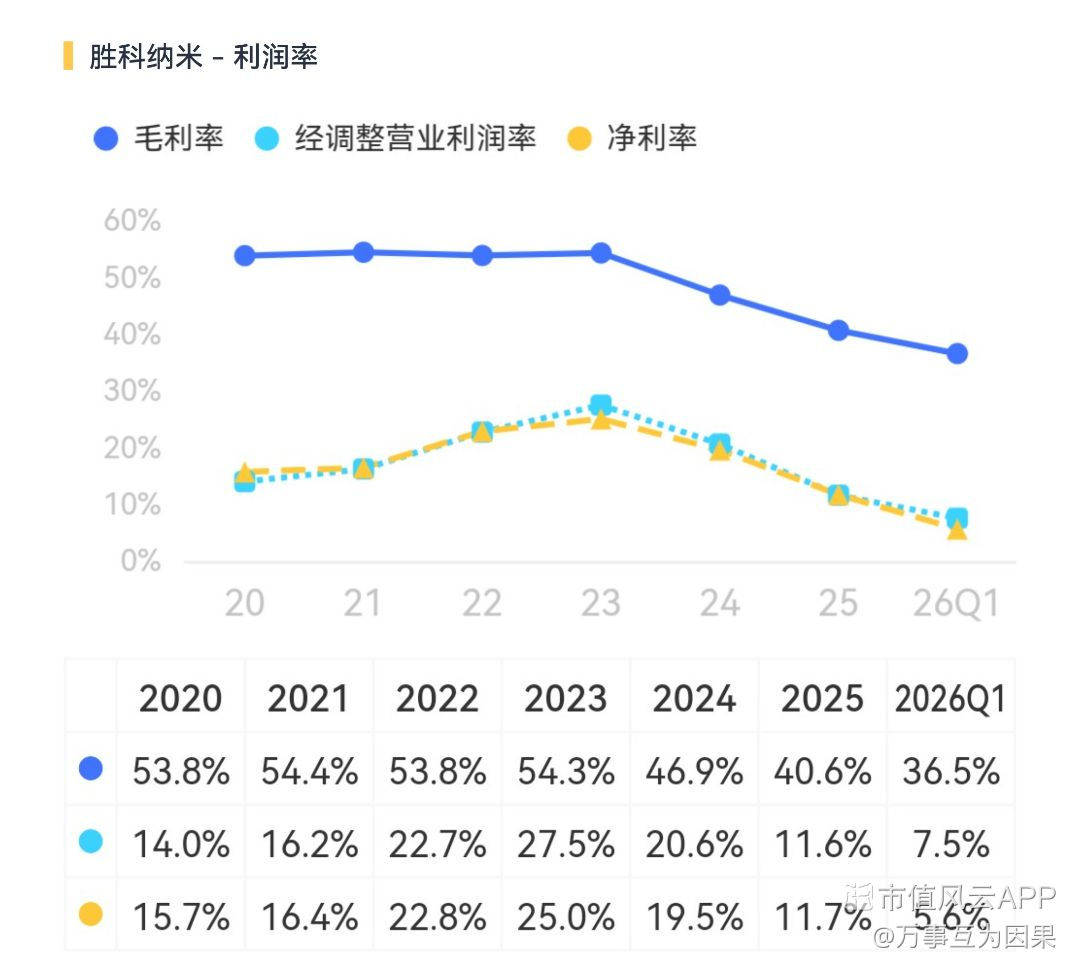

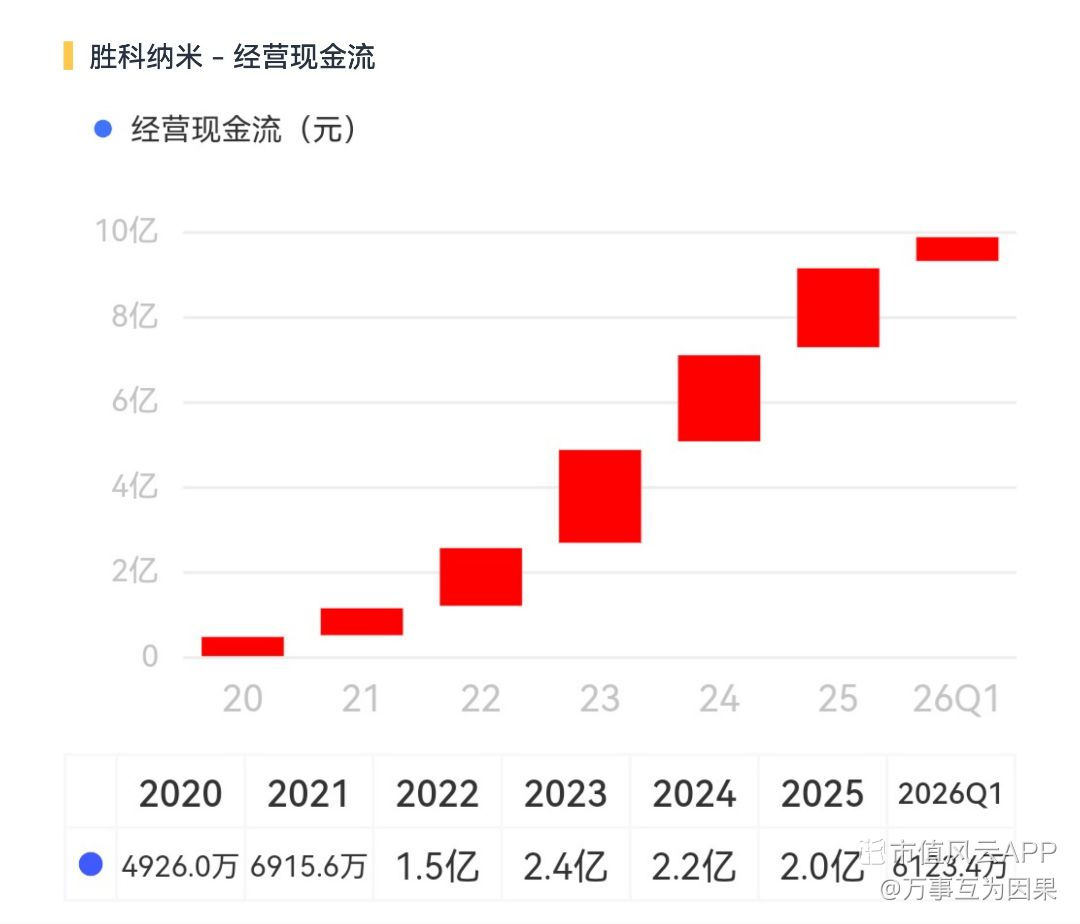

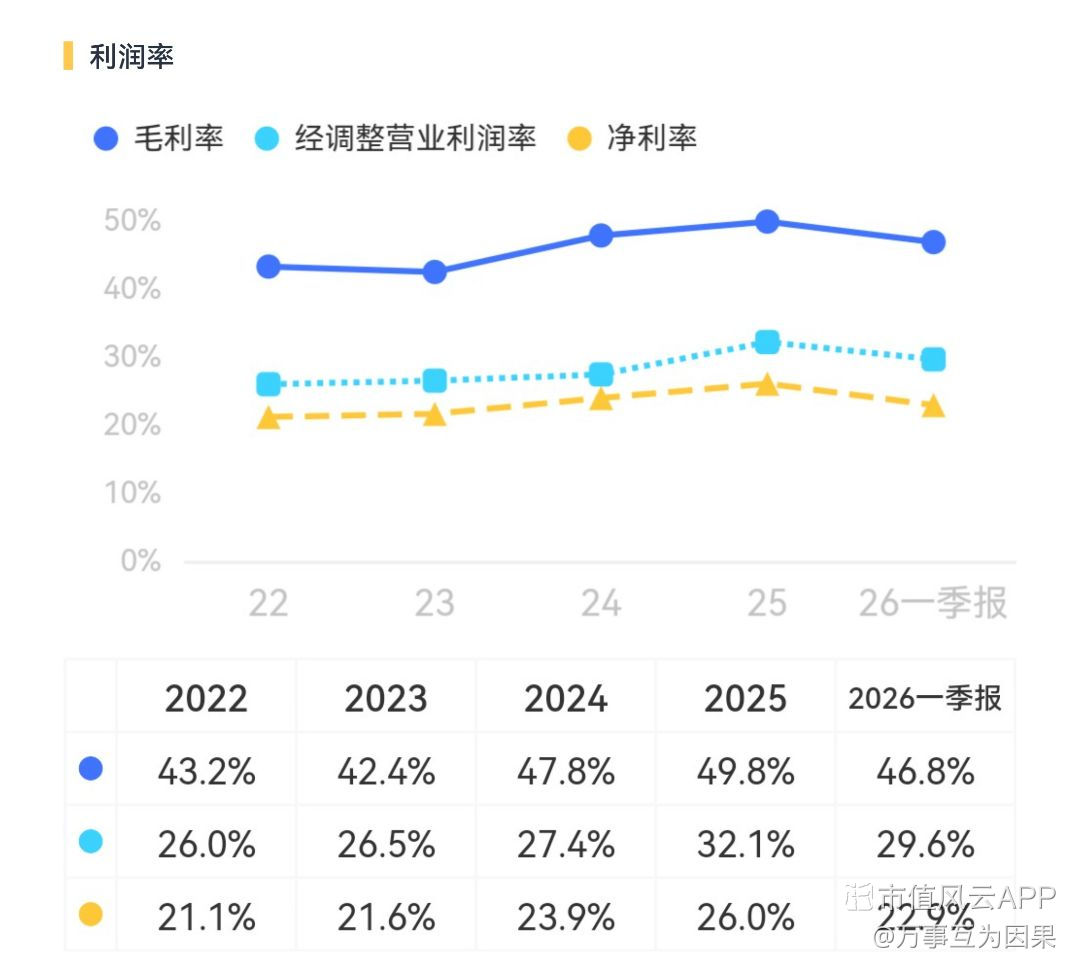

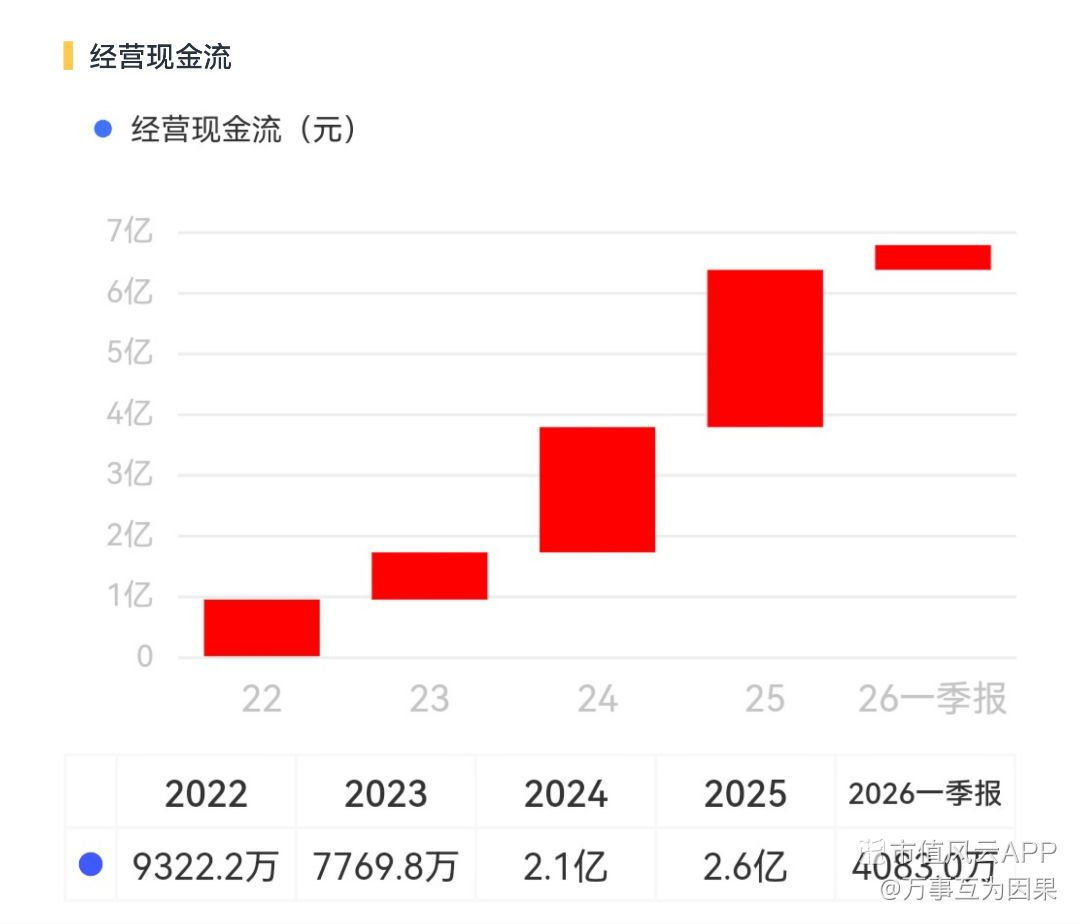

胜科纳米,提供半导体第三方失效分析(FA)服务,是A股独一份的半导体FA服务和自研FA设备一体化的公司,客户覆盖中芯/长存/长鑫/华虹/北方华创/中微/通富/盛合晶微/长电/华天+海外高通/博通/英飞凌。

半导体制造/设计过程中,芯片失效是常态,通常有不开机/漏电/良率掉/可靠性挂等表象,每颗失效芯片都要进行分析诊断,胜科纳米就是专门做这个服务的,占营收80%的FA服务,即半导体失效分析服务,针对失效的电路、材料、工艺、可靠性四个维度进行检测,帮助晶圆厂/设计公司等提升良率,是每月都有失效样的刚需,营收不完全依赖capex周期,会更加平滑,特别是AI/HBM/车规FA复杂度大幅提升,外包给胜科是3-5年的趋势,中芯/长存/长鑫/华虹/海思/兆易都是年框客户。另外公司还自主研发FA设备,亮域显微镜/OBIRCH仪/EMMI均为国产第一。

国内做FA业务的大大小小也有几十家,但集中在中低端,能做到电路/材料/工艺/软件一体并能自研设备的只有胜科,它还是国内唯一能做HBM TSV失效/3D NAND叠层/14nm以下逻辑失效的高端FA Lab。高端FA行业中,海外IDM自建FA Lab为主,第三方只有胜科和海外Nisene/AZ等少数参与者,胜科算是国产独苗。

目前国内一线的中芯/长存/长鑫已经在自建FA Lab,未来会内部消化部分FA业务,但大概率会把非核心部分外包,即便是台积电和三星也是把非核心FA外包的,对于胜科的AI/HBM FA弹性的预期要降低。而那些中小Fab的体量不够自建、设计公司没有Fab,FA只能外包,理论上胜科未来生存空间还是足够大。

#上游设备&零部件&材料&服务#

$胜科纳米(688757.SH)$

胜科纳米,提供半导体第三方失效分析(FA)服务,是A股独一份的半导体FA服务和自研FA设备一体化的公司,客户覆盖中芯/长存/长鑫/华虹/北方华创/中微/通富/盛合晶微/长电/华天+海外高通/博通/英飞凌。

半导体制造/设计过程中,芯片失效是常态,通常有不开机/漏电/良率掉/可靠性挂等表象,每颗失效芯片都要进行分析诊断,胜科纳米就是专门做这个服务的,占营收80%的FA服务,即半导体失效分析服务,针对失效的电路、材料、工艺、可靠性四个维度进行检测,帮助晶圆厂/设计公司等提升良率,是每月都有失效样的刚需,营收不完全依赖capex周期,会更加平滑,特别是AI/HBM/车规FA复杂度大幅提升,外包给胜科是3-5年的趋势,中芯/长存/长鑫/华虹/海思/兆易都是年框客户。另外公司还自主研发FA设备,亮域显微镜/OBIRCH仪/EMMI均为国产第一。

国内做FA业务的大大小小也有几十家,但集中在中低端,能做到电路/材料/工艺/软件一体并能自研设备的只有胜科,它还是国内唯一能做HBM TSV失效/3D NAND叠层/14nm以下逻辑失效的高端FA Lab。高端FA行业中,海外IDM自建FA Lab为主,第三方只有胜科和海外Nisene/AZ等少数参与者,胜科算是国产独苗。

目前国内一线的中芯/长存/长鑫已经在自建FA Lab,未来会内部消化部分FA业务,但大概率会把非核心部分外包,即便是台积电和三星也是把非核心FA外包的,对于胜科的AI/HBM FA弹性的预期要降低。而那些中小Fab的体量不够自建、设计公司没有Fab,FA只能外包,理论上胜科未来生存空间还是足够大。

展开全文

胜科纳米(曾用名)(688757.SH)

评论

评论 点赞4

点赞4 收藏1

收藏1

#上游零部件&材料#

$臻宝科技(688797.SH)$

臻宝科技,主营半导体设备真空腔体内的硅/石英/SiC/陶瓷等非金属零部件,是刻蚀/薄膜沉积设备中用于直接接触等离子体的耗材,具备设备零部件和耗材的双属性。下游核心客户类型是晶圆厂,营收基本来自于境内,目前高度依赖国内晶圆厂的资本开支。

在半导体制造设备中,等离子体刻蚀机和薄膜沉积设备的真空腔体里,要放一堆参与反应的零部件,臻宝科技就是做这个零部件以及零部件修复的,它在硅零部件和石英部件这两项细分排名第一,在表面处理服务细分排名第一。

硅零部件应用在刻蚀设备中曲面硅上部伞状电极,在刻蚀的时候把等离子体往下吸打到晶圆,会被等离子体慢慢刻蚀消耗,属于耗材,6-12个月需要更换。公司目前供直接供应晶合集成/华润微/武汉新芯等晶圆厂,并已进入英特尔/格罗方德/德州仪器供应链,国内市占率大约4.5%。这个产品的直接竞争对手是神工科技生产刻蚀硅部件单晶硅电极。

石英零部件,材质耐腐蚀,应用在薄膜沉积设备中的气体分配盘和腔体窗,作用是将反应气体均匀的喷到晶圆上。国内市占率大约8.8%。

高纯SiC,是刻蚀和薄膜沉积设备里的高耐等离子体拉环,比石英材质更耐腐蚀,比硅更贵。这块业务尚处于培育中,国产替代处于空白状态。

表面处理,是指的零部件磨损后对其进行溶射再生修复,修复比重新购买硅电极要划算,是晶圆厂的刚需,公司的融射再生本土份额6%,排名第一。

臻宝科技属于原材料/零部件/表面处理一体化的公司,三项核心产品国内市场份额均在前列。上游单晶硅棒/CVD SiC/陶瓷粉自供,在成本/品质控制等方面领先,比单纯的加工厂壁垒要高。但在非金属零部件这个细分领域,竞争对手富创/新莱/神工/靖帆都在扩产,价格战的压力预计三年以内就会到来。

#上游零部件&材料#

$臻宝科技(688797.SH)$

臻宝科技,主营半导体设备真空腔体内的硅/石英/SiC/陶瓷等非金属零部件,是刻蚀/薄膜沉积设备中用于直接接触等离子体的耗材,具备设备零部件和耗材的双属性。下游核心客户类型是晶圆厂,营收基本来自于境内,目前高度依赖国内晶圆厂的资本开支。

在半导体制造设备中,等离子体刻蚀机和薄膜沉积设备的真空腔体里,要放一堆参与反应的零部件,臻宝科技就是做这个零部件以及零部件修复的,它在硅零部件和石英部件这两项细分排名第一,在表面处理服务细分排名第一。

硅零部件应用在刻蚀设备中曲面硅上部伞状电极,在刻蚀的时候把等离子体往下吸打到晶圆,会被等离子体慢慢刻蚀消耗,属于耗材,6-12个月需要更换。公司目前供直接供应晶合集成/华润微/武汉新芯等晶圆厂,并已进入英特尔/格罗方德/德州仪器供应链,国内市占率大约4.5%。这个产品的直接竞争对手是神工科技生产刻蚀硅部件单晶硅电极。

石英零部件,材质耐腐蚀,应用在薄膜沉积设备中的气体分配盘和腔体窗,作用是将反应气体均匀的喷到晶圆上。国内市占率大约8.8%。

高纯SiC,是刻蚀和薄膜沉积设备里的高耐等离子体拉环,比石英材质更耐腐蚀,比硅更贵。这块业务尚处于培育中,国产替代处于空白状态。

表面处理,是指的零部件磨损后对其进行溶射再生修复,修复比重新购买硅电极要划算,是晶圆厂的刚需,公司的融射再生本土份额6%,排名第一。

臻宝科技属于原材料/零部件/表面处理一体化的公司,三项核心产品国内市场份额均在前列。上游单晶硅棒/CVD SiC/陶瓷粉自供,在成本/品质控制等方面领先,比单纯的加工厂壁垒要高。但在非金属零部件这个细分领域,竞争对手富创/新莱/神工/靖帆都在扩产,价格战的压力预计三年以内就会到来。

展开全文

臻宝科技(688797.SH)

评论2点赞11收藏#上游零部件&材料#

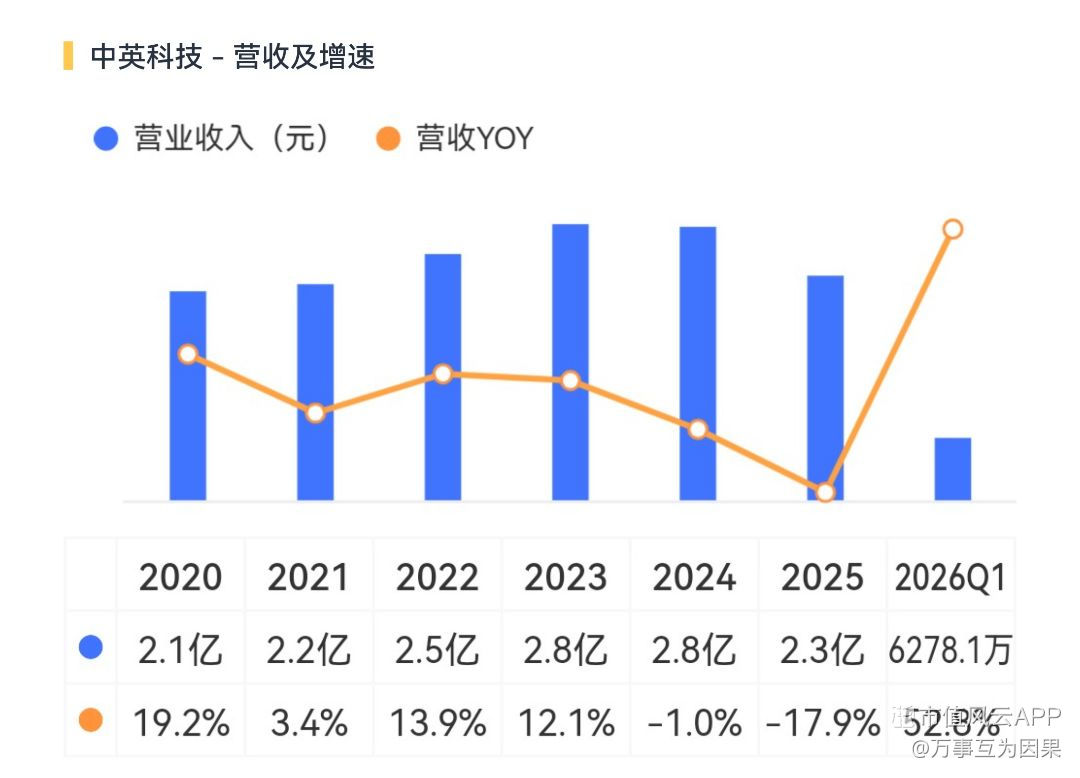

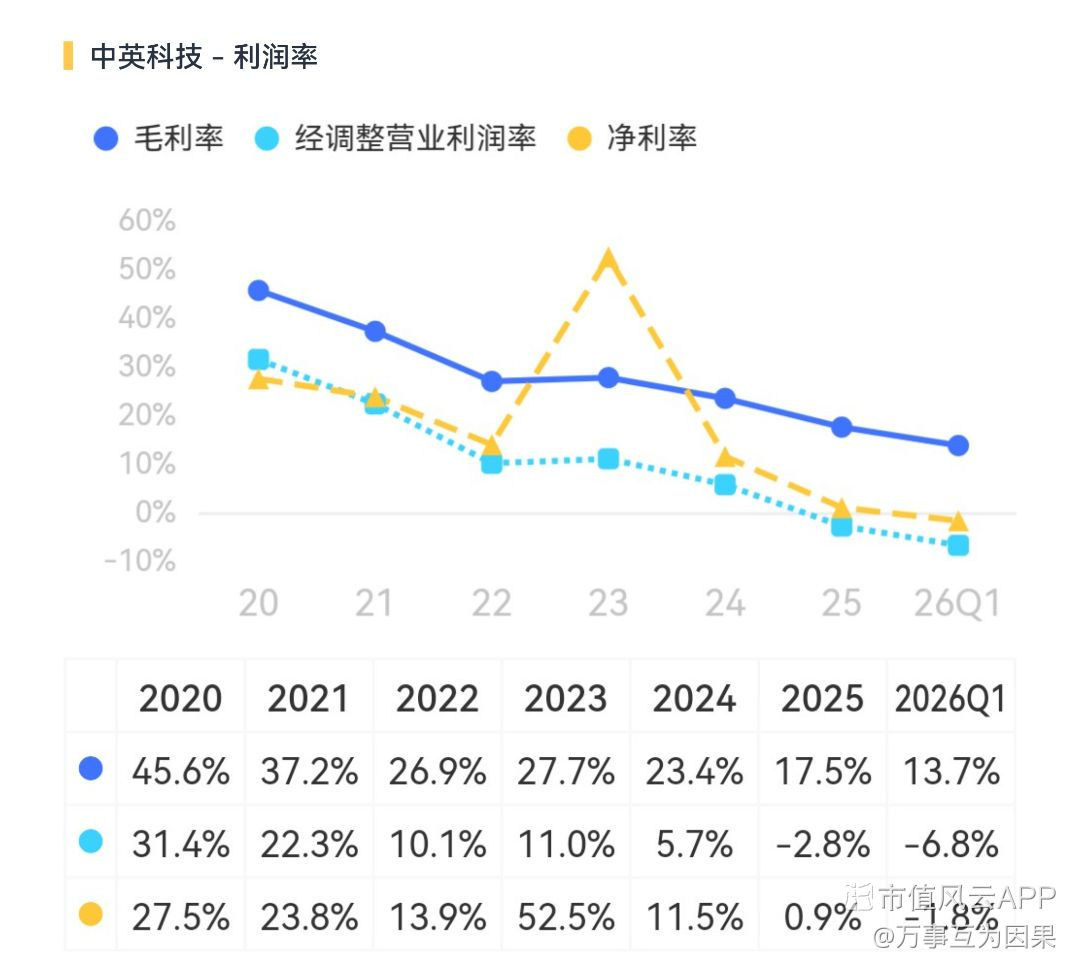

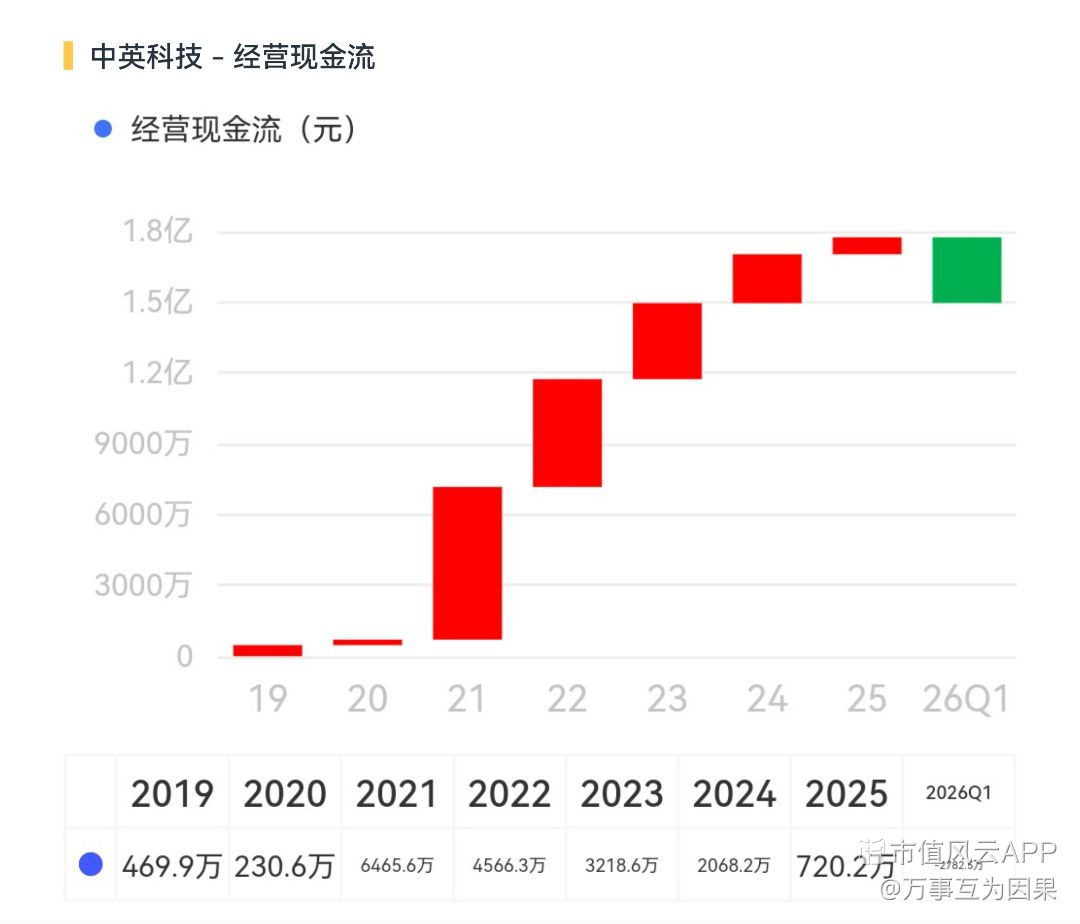

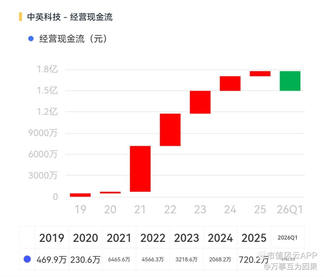

$中英科技(300936.SZ)$

中英科技,江苏常州的家族企业,已完成二代接班。常州是国内覆铜板产业集群之一,中英科技也主营覆铜板,具体产品是PTFE高频覆铜板和碳氢高频覆铜板。客户结构是基站天线厂/车载雷达/卫星/6G,境外占比大约40%,最大客户是全球天线连接器巨头罗森伯格。

中英做的是5G/6G基站天线里的高频基板、车载毫米波雷达基板、低轨卫星相控阵天线基板,与当下热门的AI服务器PCB用的覆铜板不是同一个赛道,天花板也比较低。而它作为核心业务的基站业务天花板已经显现,国内的5G建设基本完成,罗森伯格的订单在23年就开始下滑,近两年靠车载业务补充,但整体体量相差比较大,公司营收和利润均已出现大幅萎缩。

中英科技的主业PTFE高频板在国内市占率达到35%,全球第三,国内第一。这个业务能蹭到英伟达M10正交背板的概念,传闻已通过沪电股份认证,进入M10测试,间接切入英伟达。但这还不等于批量供应,而公司也澄清过自己的高速覆铜板产品尚未进入量产和对外销售。做AI服务器PCB的高速覆铜板还得找南亚新材,生益科技,华正新材,这家本质还是做5G、6G和卫星的,赛道不同。

“高频覆铜板”和“高速覆铜板”一字之差 ,谬以千里。但是不妨碍他从30涨到130。🙂

#上游零部件&材料#

$中英科技(300936.SZ)$

中英科技,江苏常州的家族企业,已完成二代接班。常州是国内覆铜板产业集群之一,中英科技也主营覆铜板,具体产品是PTFE高频覆铜板和碳氢高频覆铜板。客户结构是基站天线厂/车载雷达/卫星/6G,境外占比大约40%,最大客户是全球天线连接器巨头罗森伯格。

中英做的是5G/6G基站天线里的高频基板、车载毫米波雷达基板、低轨卫星相控阵天线基板,与当下热门的AI服务器PCB用的覆铜板不是同一个赛道,天花板也比较低。而它作为核心业务的基站业务天花板已经显现,国内的5G建设基本完成,罗森伯格的订单在23年就开始下滑,近两年靠车载业务补充,但整体体量相差比较大,公司营收和利润均已出现大幅萎缩。

中英科技的主业PTFE高频板在国内市占率达到35%,全球第三,国内第一。这个业务能蹭到英伟达M10正交背板的概念,传闻已通过沪电股份认证,进入M10测试,间接切入英伟达。但这还不等于批量供应,而公司也澄清过自己的高速覆铜板产品尚未进入量产和对外销售。做AI服务器PCB的高速覆铜板还得找南亚新材,生益科技,华正新材,这家本质还是做5G、6G和卫星的,赛道不同。

“高频覆铜板”和“高速覆铜板”一字之差 ,谬以千里。但是不妨碍他从30涨到130。🙂

展开全文

中英科技(300936.SZ)

评论5点赞11收藏2#上游零部件&材料#

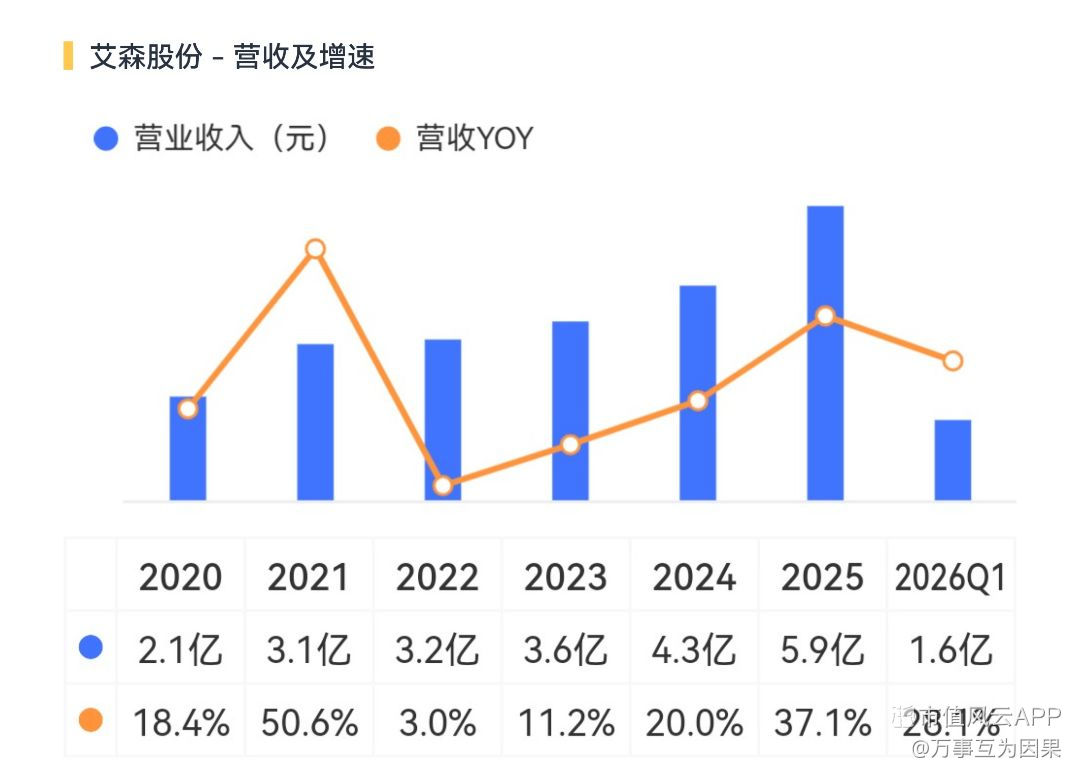

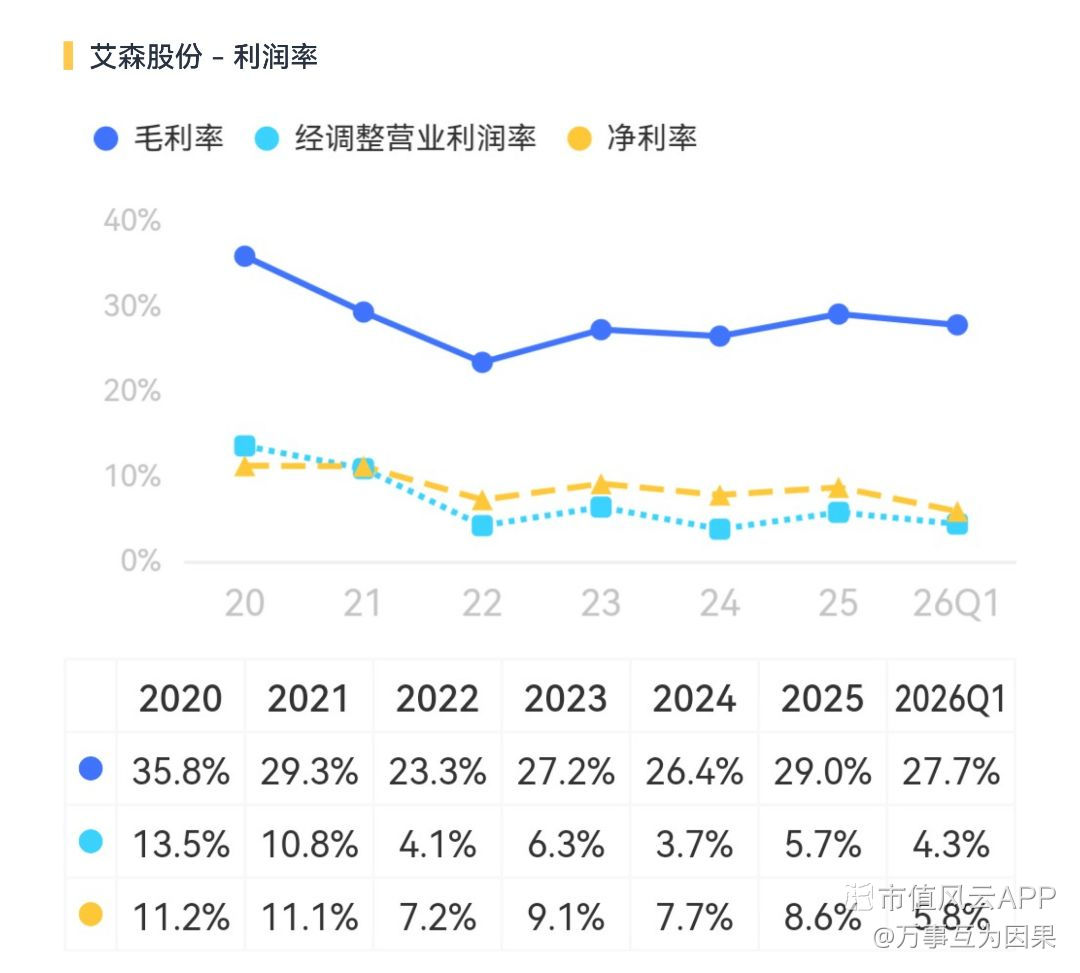

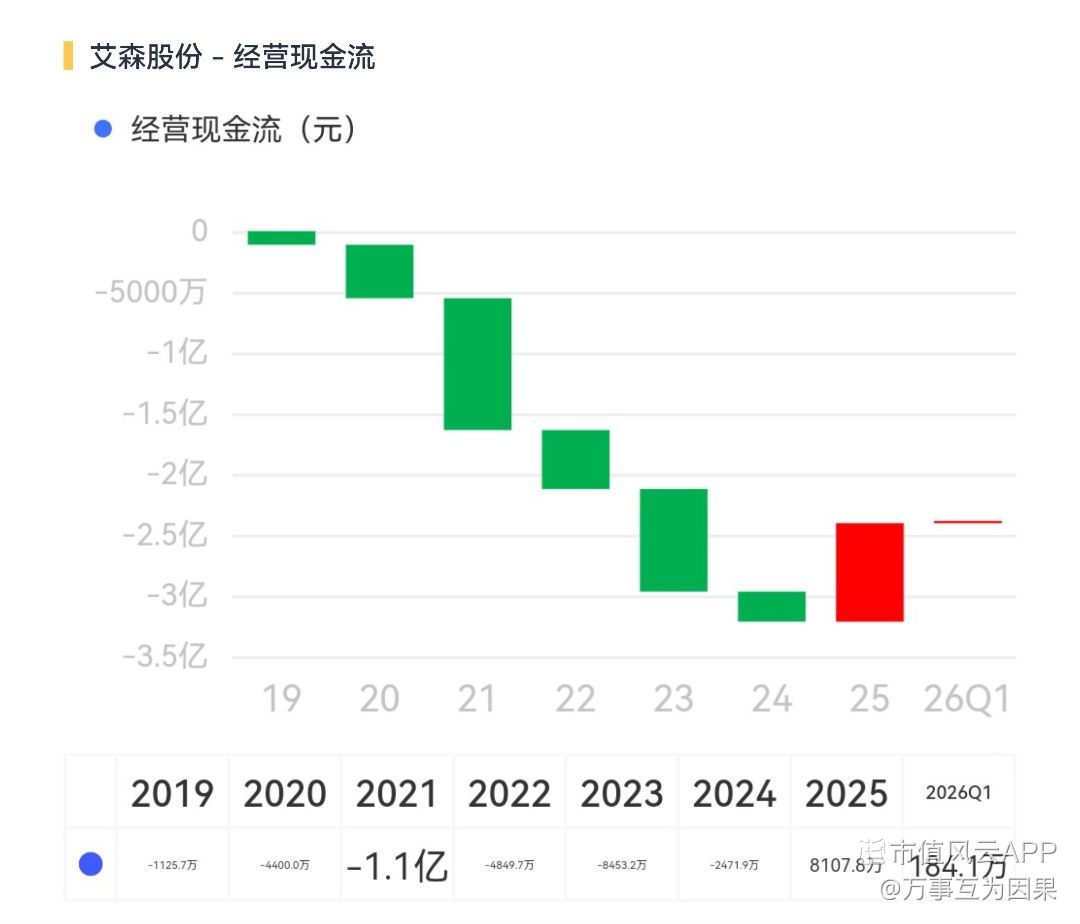

$艾森股份(688720.SH)$

艾森股份,主营电子化学品,具体是电镀液及配套试剂和材料、光刻胶及配套试剂。下游是封测三巨头和晶圆厂等,境内业务占比87%。

公司的电镀液用于传统封装和HBM先进封装。在传统封装领域市占率30%,属于国产第一梯队。在先进封装领域,覆盖HDM2e到HDM4全系列。在晶圆制造领域,28nm大马士革镀铜添加剂量产、5-14nm钴制程电镀基液量产,从0到1突破,进中芯国际等晶圆厂 。

第二大块业务光刻胶目前体量不大,但增长快速。先进封装g/i-line负性光刻胶是国内唯一全品类量产替代,HBM的RDL/凸块工艺已在华为海思Chiplet认证通过,长电/通富/长江存储批量供货。

HBM从8层到12层再到16层,每层都要独立光刻,层数翻倍意味着光刻次数翻倍、光刻胶用量超线性爆发,提供了较高的预期。

#上游零部件&材料#

$艾森股份(688720.SH)$

艾森股份,主营电子化学品,具体是电镀液及配套试剂和材料、光刻胶及配套试剂。下游是封测三巨头和晶圆厂等,境内业务占比87%。

公司的电镀液用于传统封装和HBM先进封装。在传统封装领域市占率30%,属于国产第一梯队。在先进封装领域,覆盖HDM2e到HDM4全系列。在晶圆制造领域,28nm大马士革镀铜添加剂量产、5-14nm钴制程电镀基液量产,从0到1突破,进中芯国际等晶圆厂 。

第二大块业务光刻胶目前体量不大,但增长快速。先进封装g/i-line负性光刻胶是国内唯一全品类量产替代,HBM的RDL/凸块工艺已在华为海思Chiplet认证通过,长电/通富/长江存储批量供货。

HBM从8层到12层再到16层,每层都要独立光刻,层数翻倍意味着光刻次数翻倍、光刻胶用量超线性爆发,提供了较高的预期。

展开全文

艾森股份(688720.SH)

评论1点赞3收藏1

#上游零部件&材料#

$新莱福(301323.SZ)$

新莱福,主营各类磁性材料,属于金属新材料下的功能性磁材、陶瓷细分。具体产品是吸附功能材料、电子陶瓷元件、辐射防护材料、微纳粉体等,客户是宜家/3M/得力、苹果/华为/松下/三菱、医疗/安检/核工业客户等,境外收入占比约一半。

公司目前四条产品线:柔性磁体全球市占率17%、环形压敏全球29%第二、无铅防护材料国内第一、钐铁氮国内唯一量产。单独列出来都挺唬人的。

1、吸附功能材料,占60%营收,是现金流主要来源,是宜家全球广告系统独家供应商。产品本质就是软磁铁,是像纸一样软/能弯/背面能印字的磁胶,但面积大的上磁难度很高。新莱福全球市占17%、国内30%,是全球的三家寡头之一(日本Toda/韩国LG/新莱福)。

2、电子陶瓷元件业务,包括环形压敏和NTC热敏材料。环形压敏用于电子设备的有刷马达中,防止开关瞬间电压把马达烧了。新莱福这块全球市占29%/第二,国内第一,客户是苹果、华为、松下、三菱。NTC热敏材料也是应用于隔热环节。

3、柔性无铅辐射防护材料,做的是无铅配方,柔软能折、比传统铅材料轻一半。应用在医院/安检/核电和军工。国内是新莱福第一家做出来,全球也就两三家具备量产能力,毛利率达到53%,但基数还小。

4、钐铁氮磁粉,性能接近钕铁硼,但成本能低80%,还更耐高温,是可以低成本替代钕铁硼的电机磁体材料。新莱福是国内唯一能量产的,目前小批量给特斯拉Optimus/比亚迪/联影MRI在送样测试。这块要是2026年内真批量了会有较大的变量。

从产品情况来看,这个公司算是细分寡头型隐形冠军,有真实的市占率,一季报增长良好,财务结构相当稳健。今年涨幅巨大,并购实控人名下金南磁材资产也有催化因素。

#上游零部件&材料#

$新莱福(301323.SZ)$

新莱福,主营各类磁性材料,属于金属新材料下的功能性磁材、陶瓷细分。具体产品是吸附功能材料、电子陶瓷元件、辐射防护材料、微纳粉体等,客户是宜家/3M/得力、苹果/华为/松下/三菱、医疗/安检/核工业客户等,境外收入占比约一半。

公司目前四条产品线:柔性磁体全球市占率17%、环形压敏全球29%第二、无铅防护材料国内第一、钐铁氮国内唯一量产。单独列出来都挺唬人的。

1、吸附功能材料,占60%营收,是现金流主要来源,是宜家全球广告系统独家供应商。产品本质就是软磁铁,是像纸一样软/能弯/背面能印字的磁胶,但面积大的上磁难度很高。新莱福全球市占17%、国内30%,是全球的三家寡头之一(日本Toda/韩国LG/新莱福)。

2、电子陶瓷元件业务,包括环形压敏和NTC热敏材料。环形压敏用于电子设备的有刷马达中,防止开关瞬间电压把马达烧了。新莱福这块全球市占29%/第二,国内第一,客户是苹果、华为、松下、三菱。NTC热敏材料也是应用于隔热环节。

3、柔性无铅辐射防护材料,做的是无铅配方,柔软能折、比传统铅材料轻一半。应用在医院/安检/核电和军工。国内是新莱福第一家做出来,全球也就两三家具备量产能力,毛利率达到53%,但基数还小。

4、钐铁氮磁粉,性能接近钕铁硼,但成本能低80%,还更耐高温,是可以低成本替代钕铁硼的电机磁体材料。新莱福是国内唯一能量产的,目前小批量给特斯拉Optimus/比亚迪/联影MRI在送样测试。这块要是2026年内真批量了会有较大的变量。

从产品情况来看,这个公司算是细分寡头型隐形冠军,有真实的市占率,一季报增长良好,财务结构相当稳健。今年涨幅巨大,并购实控人名下金南磁材资产也有催化因素。

展开全文

新莱福(301323.SZ)

评论点赞1收藏1

#上游零部件&材料#

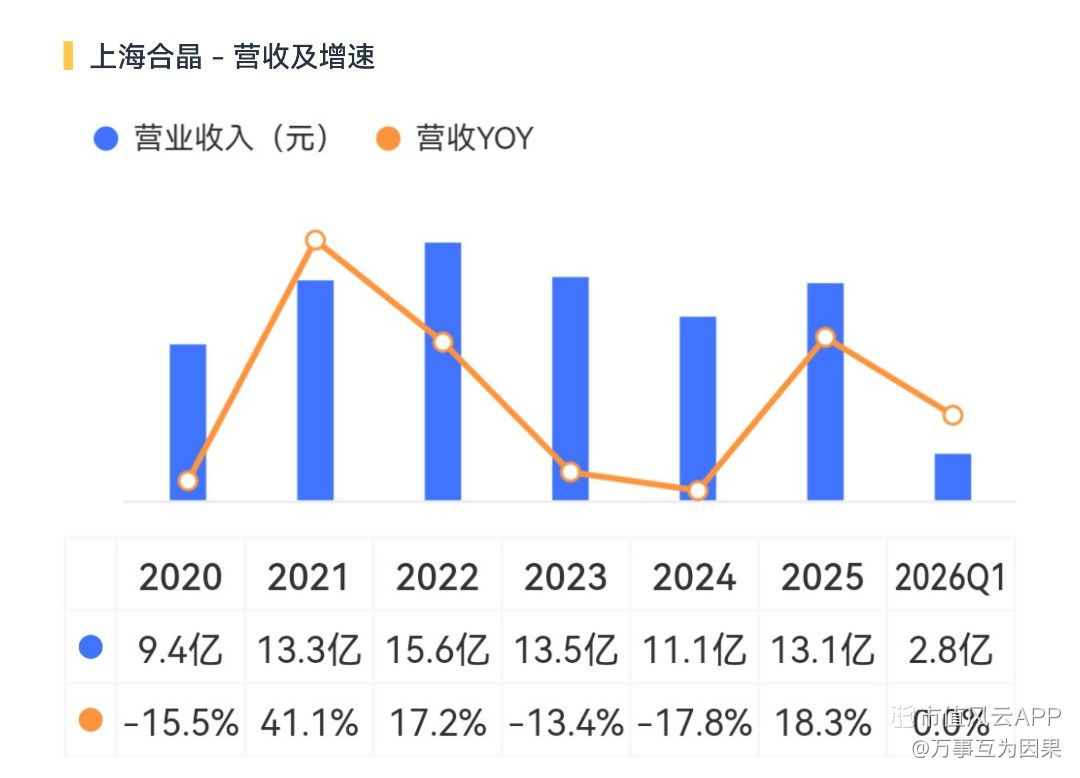

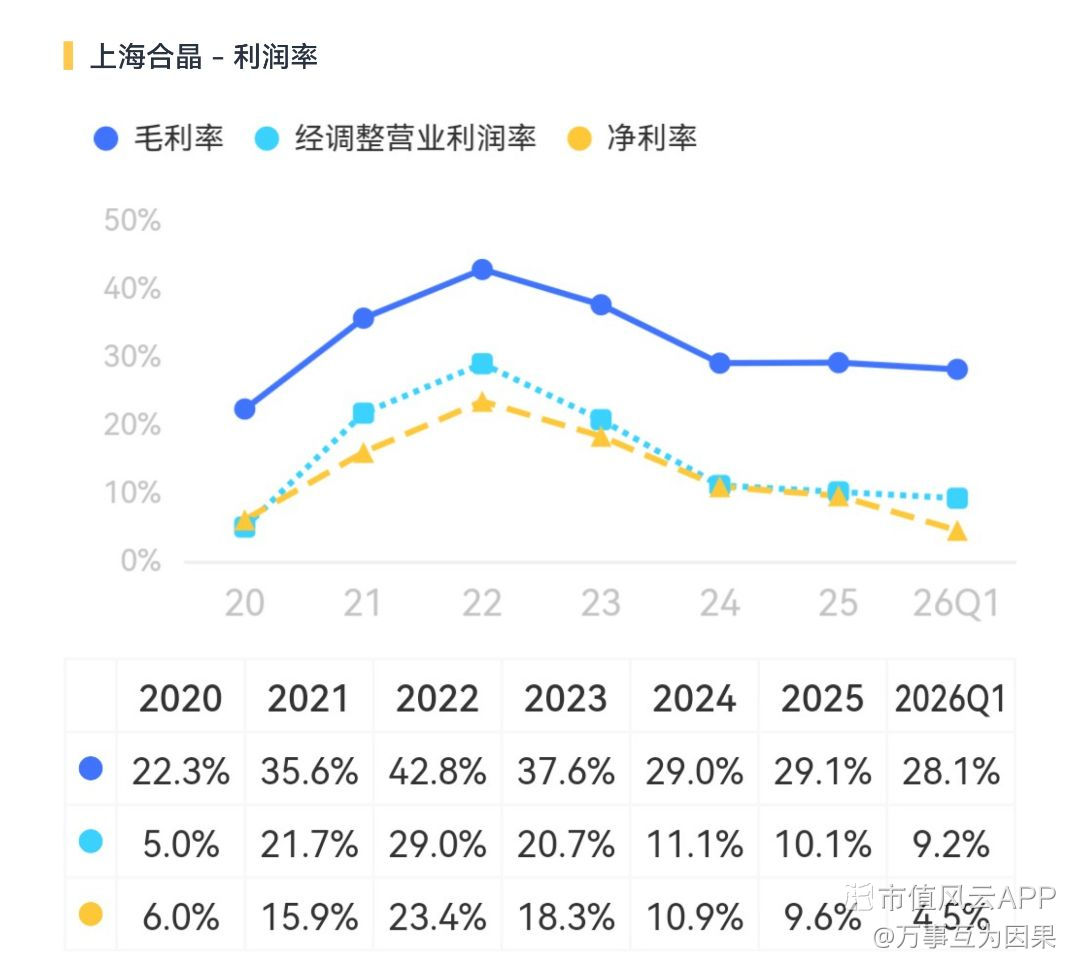

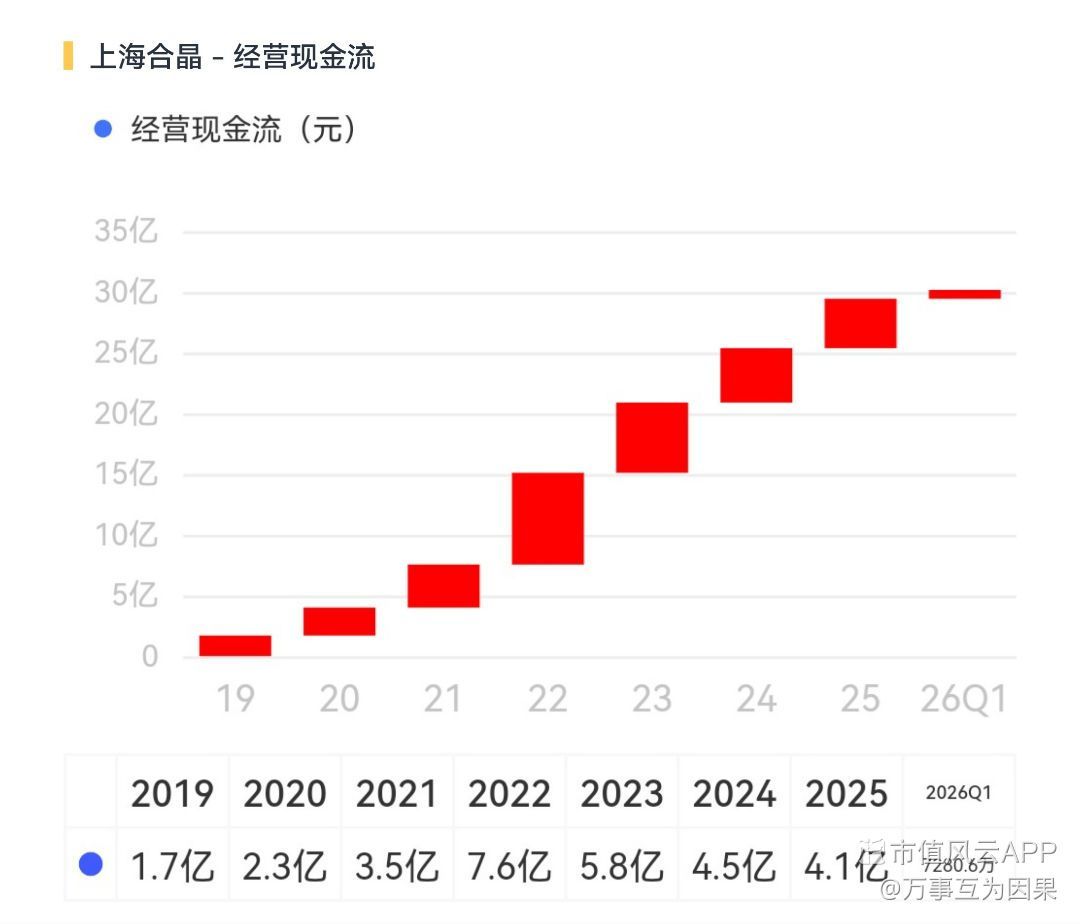

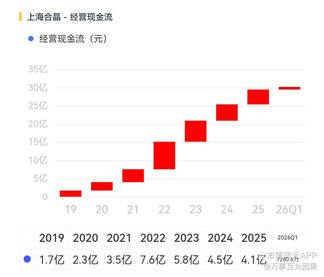

$上海合晶(688584.SH)$

上海合晶,台资背景,主营硅材料/硅片/外延片,属于半导体硅外延片细分龙头,是国内少数具备从晶体生长、衬底成型、外延生长全流程一体化能力的半导体硅外延片制造商。产品主要用于MOSFET/IGBT等功率器件、PMIC/CIS等模拟芯片。公司已给全球前十大晶圆代工厂中的7家和全球前十大功率IDM中的6家供货,说明技术被全球一线大客户认证过了,公司境外收入占比达到85%,避开低端走量的路径。

硅外延片,简单的说就是在普通抛光硅片表面用化学气相沉积在生长一层单晶硅,外延层的电阻率、掺杂浓度可以跟基底独立调控,工艺更难、认证壁垒更高、毛利率高于抛光片。存储和逻辑芯片可以直接用抛光片,但功率器件/CIS/模拟芯片必须使用到外延,最终应用在新能源车/工业/通信/消费电子/充电桩等场景。

同尺寸外延片单价约为抛光片1.5-3倍,全球能做12寸外延的就信越/SUMCO/环球/Siltronic/合晶,是国内A股独苗,与亦材、沪硅等产生错位竞争。2026全球硅片涨价落地,AI算力高端外延片涨幅达到20%,合晶收入结构主要为境外,可能会提前传导到。

#上游零部件&材料#

$上海合晶(688584.SH)$

上海合晶,台资背景,主营硅材料/硅片/外延片,属于半导体硅外延片细分龙头,是国内少数具备从晶体生长、衬底成型、外延生长全流程一体化能力的半导体硅外延片制造商。产品主要用于MOSFET/IGBT等功率器件、PMIC/CIS等模拟芯片。公司已给全球前十大晶圆代工厂中的7家和全球前十大功率IDM中的6家供货,说明技术被全球一线大客户认证过了,公司境外收入占比达到85%,避开低端走量的路径。

硅外延片,简单的说就是在普通抛光硅片表面用化学气相沉积在生长一层单晶硅,外延层的电阻率、掺杂浓度可以跟基底独立调控,工艺更难、认证壁垒更高、毛利率高于抛光片。存储和逻辑芯片可以直接用抛光片,但功率器件/CIS/模拟芯片必须使用到外延,最终应用在新能源车/工业/通信/消费电子/充电桩等场景。

同尺寸外延片单价约为抛光片1.5-3倍,全球能做12寸外延的就信越/SUMCO/环球/Siltronic/合晶,是国内A股独苗,与亦材、沪硅等产生错位竞争。2026全球硅片涨价落地,AI算力高端外延片涨幅达到20%,合晶收入结构主要为境外,可能会提前传导到。

展开全文

上海合晶(688584.SH)

评论2点赞3收藏#上游零部件&材料#

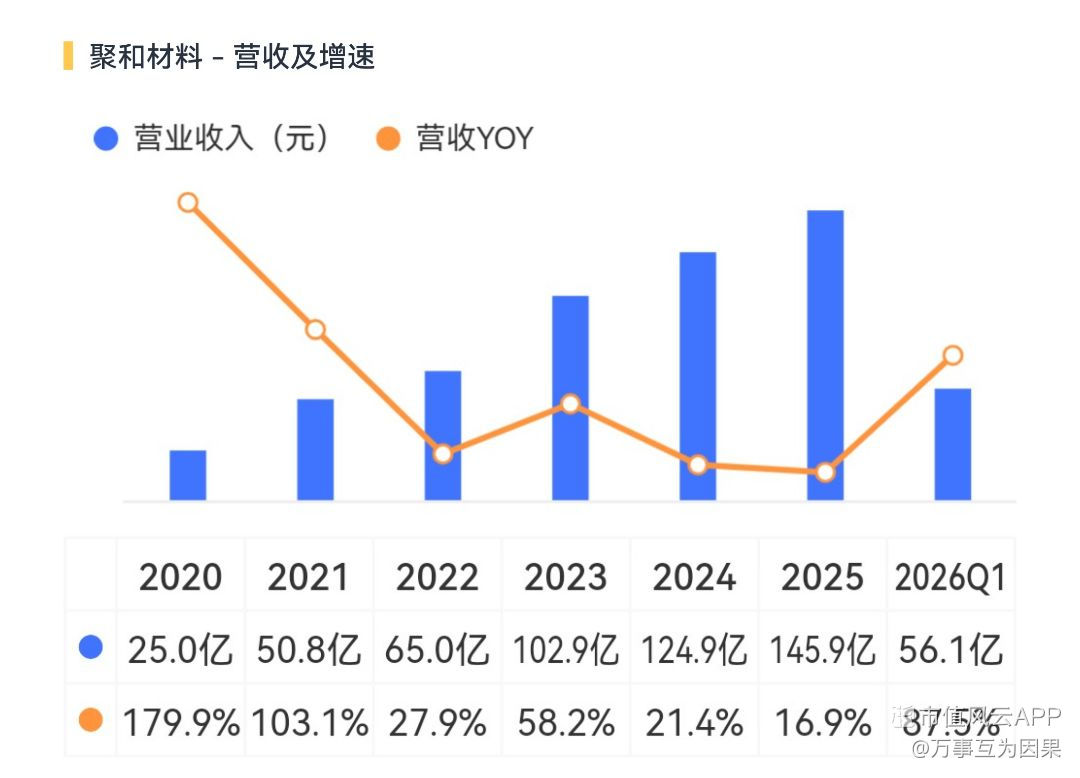

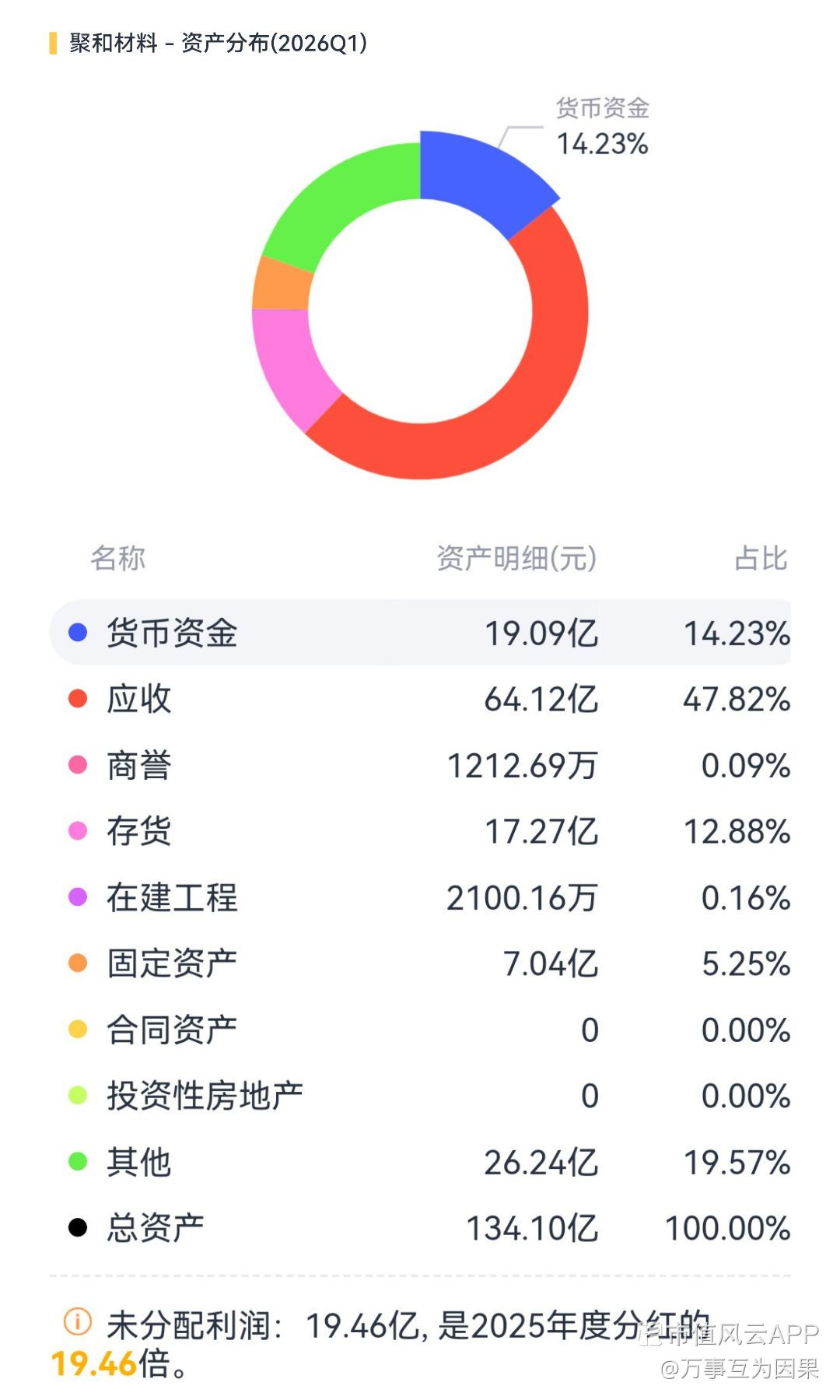

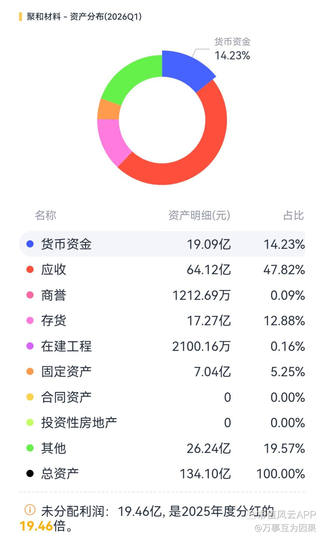

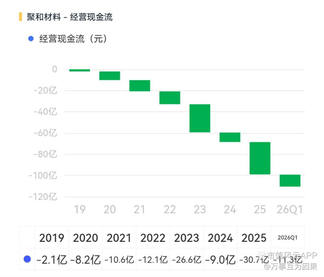

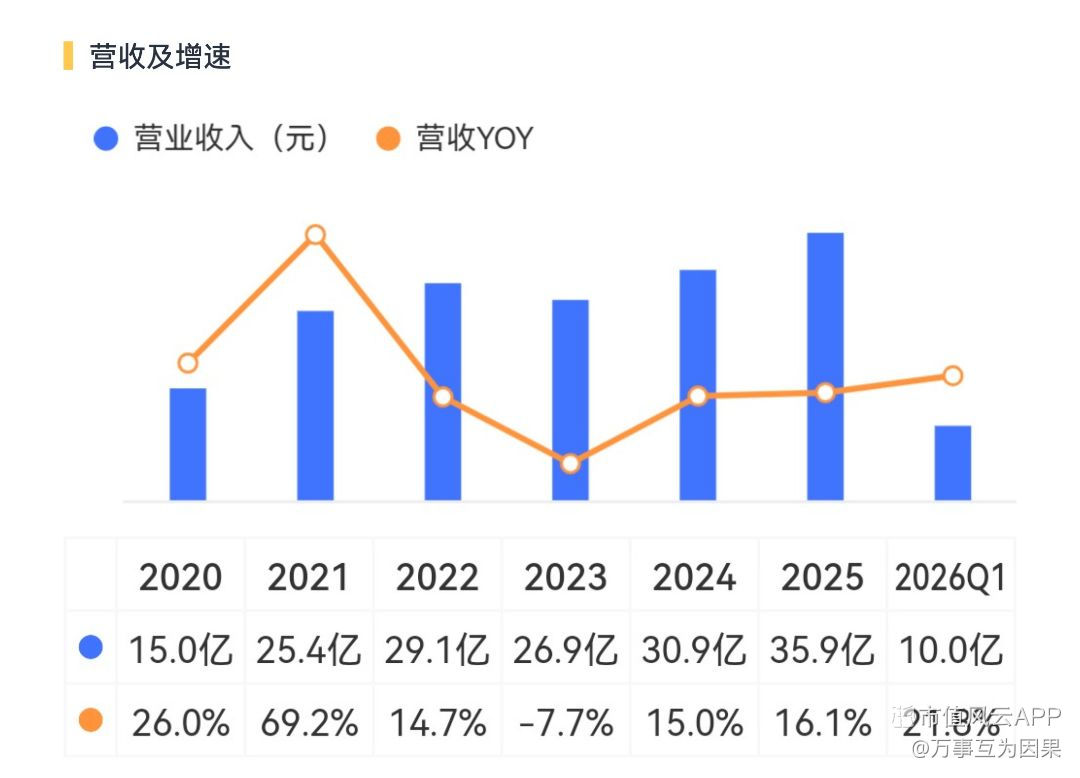

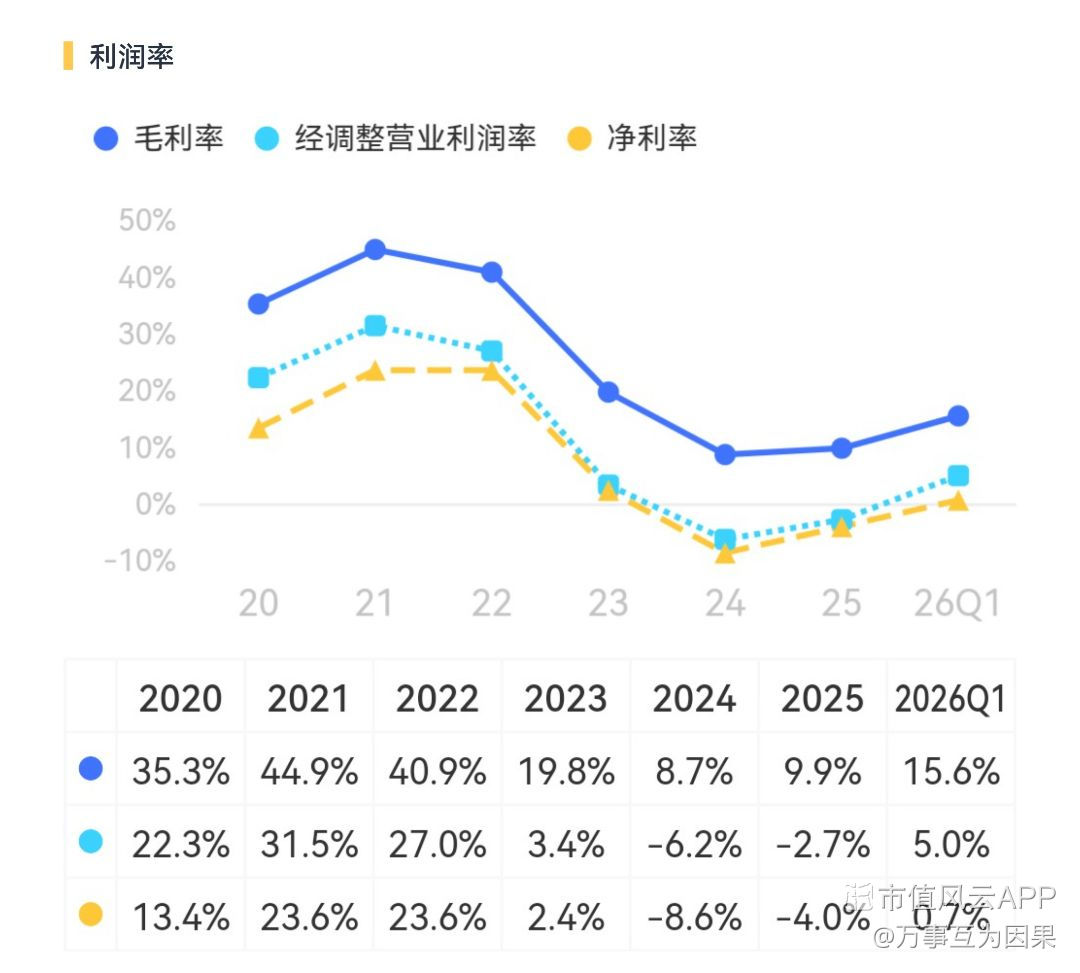

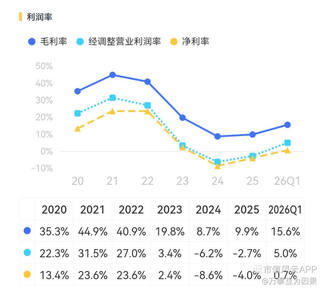

$聚和材料(688503.SH)$

聚和材料,光伏银浆全球第一,光伏导电银浆占营收的99%,而国产银浆全球市占率又达到86%,基本已完成国产替代的进程,同时光伏行业面临去银浆化、铜浆代替的技术路径变革,公司主营业务会有被替代的风险。

2026年3月,公司完成收购韩国SKE空白掩膜版资产,对价约3.5亿。SKE以前是韩国SK集团旗下子公司,主攻的是DUV领域的KrF/ArF PSM(相移掩膜)空白掩膜,技术覆盖14纳米至130纳米全节点,已经通过SK海力士以及国内掩模企业验证并批量出货。

空白掩模是光刻核心耗材,通俗理解就是在高纯度石英玻璃上镀铬,然后卖给掩膜厂,再通过电子束光刻机把电路图形画上去,变成光掩模版,空白掩模占掩模厂原材料成本的55%左右。目前空白掩模基本由日韩垄断,国产化率小于5%,半导体级空白掩膜国产化率为零。高端的DUV级只有日本HOYA/信越/三星S&S/SKE 四家能做。

聚和的策略是韩国产品先行验证,国内产能承接替代,内资掩膜版公司例如路维/清溢/龙图优先切到国产空白掩膜的叙事。但是目前SKE并表贡献仍然很小,类似于买了张公司转型的期权,讲故事的成分偏多。

#上游零部件&材料#

$聚和材料(688503.SH)$

聚和材料,光伏银浆全球第一,光伏导电银浆占营收的99%,而国产银浆全球市占率又达到86%,基本已完成国产替代的进程,同时光伏行业面临去银浆化、铜浆代替的技术路径变革,公司主营业务会有被替代的风险。

2026年3月,公司完成收购韩国SKE空白掩膜版资产,对价约3.5亿。SKE以前是韩国SK集团旗下子公司,主攻的是DUV领域的KrF/ArF PSM(相移掩膜)空白掩膜,技术覆盖14纳米至130纳米全节点,已经通过SK海力士以及国内掩模企业验证并批量出货。

空白掩模是光刻核心耗材,通俗理解就是在高纯度石英玻璃上镀铬,然后卖给掩膜厂,再通过电子束光刻机把电路图形画上去,变成光掩模版,空白掩模占掩模厂原材料成本的55%左右。目前空白掩模基本由日韩垄断,国产化率小于5%,半导体级空白掩膜国产化率为零。高端的DUV级只有日本HOYA/信越/三星S&S/SKE 四家能做。

聚和的策略是韩国产品先行验证,国内产能承接替代,内资掩膜版公司例如路维/清溢/龙图优先切到国产空白掩膜的叙事。但是目前SKE并表贡献仍然很小,类似于买了张公司转型的期权,讲故事的成分偏多。

展开全文

聚和材料(688503.SH)

评论2点赞8收藏2#上游零部件&材料#

$立昂微(605358.SH)$

立昂微,A股唯一硅片/功率器件/化合物芯片垂直一体化的IDM。功率器件所用硅片自供率>70%,比纯代工同行原材料成本低约40%。

核心产品重掺砷/磷/锑半导体硅片是国内独家,国内市占>50%,全球第三,该产品海外仅信越/SUMCO能打。AI服务器供电密度比普通服务器高几倍,只有重掺低阻能控导通损耗,是AI服务器电源管理芯片的刚需。

立昂微的另一产品VCSEL -垂直腔面发射激光器,是L3级别以上车载激光雷达、人形机器人3D视觉、光通信的核心发光元件,供货禾赛、速腾聚创这些激光雷达厂。

6月12日公司公告功率半导体全线涨价10-15%。

#上游零部件&材料#

$立昂微(605358.SH)$

立昂微,A股唯一硅片/功率器件/化合物芯片垂直一体化的IDM。功率器件所用硅片自供率>70%,比纯代工同行原材料成本低约40%。

核心产品重掺砷/磷/锑半导体硅片是国内独家,国内市占>50%,全球第三,该产品海外仅信越/SUMCO能打。AI服务器供电密度比普通服务器高几倍,只有重掺低阻能控导通损耗,是AI服务器电源管理芯片的刚需。

立昂微的另一产品VCSEL -垂直腔面发射激光器,是L3级别以上车载激光雷达、人形机器人3D视觉、光通信的核心发光元件,供货禾赛、速腾聚创这些激光雷达厂。

6月12日公司公告功率半导体全线涨价10-15%。

展开全文

立昂微(605358.SH)

评论2点赞3收藏1#上游零部件&材料#

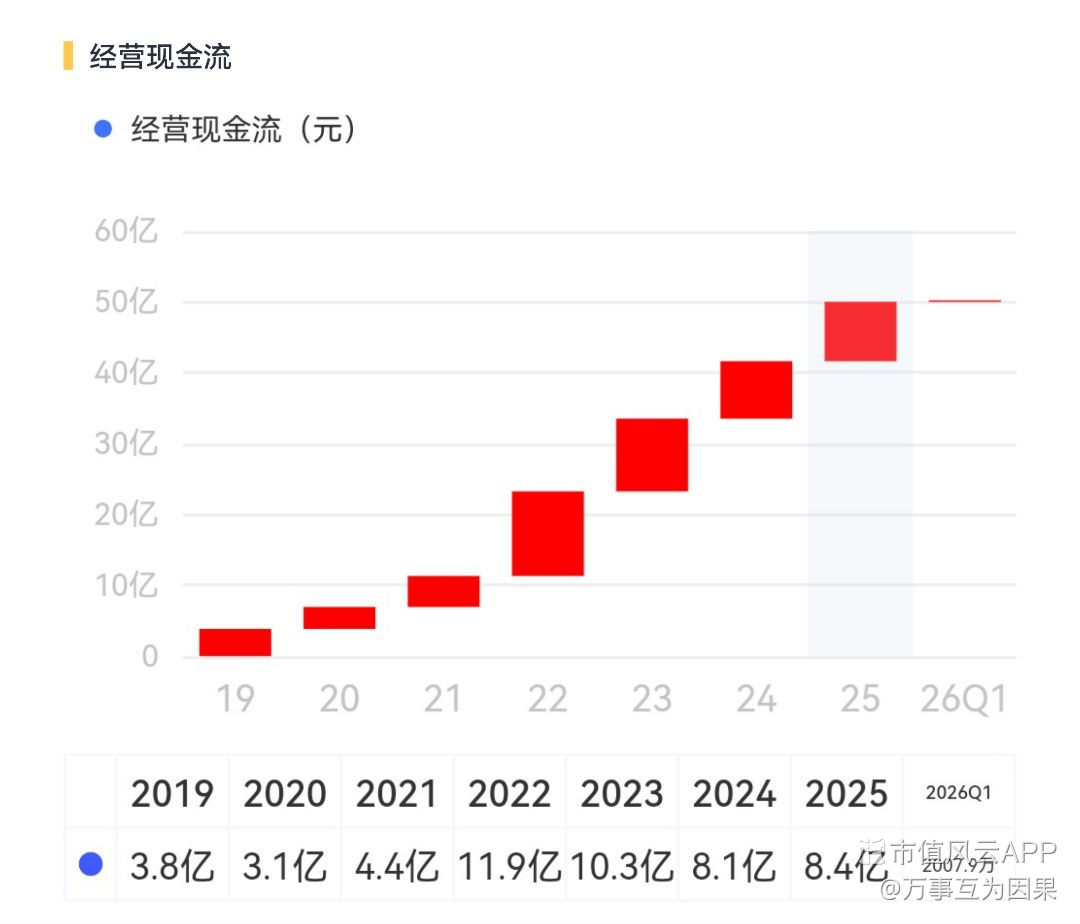

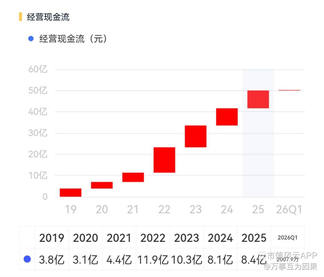

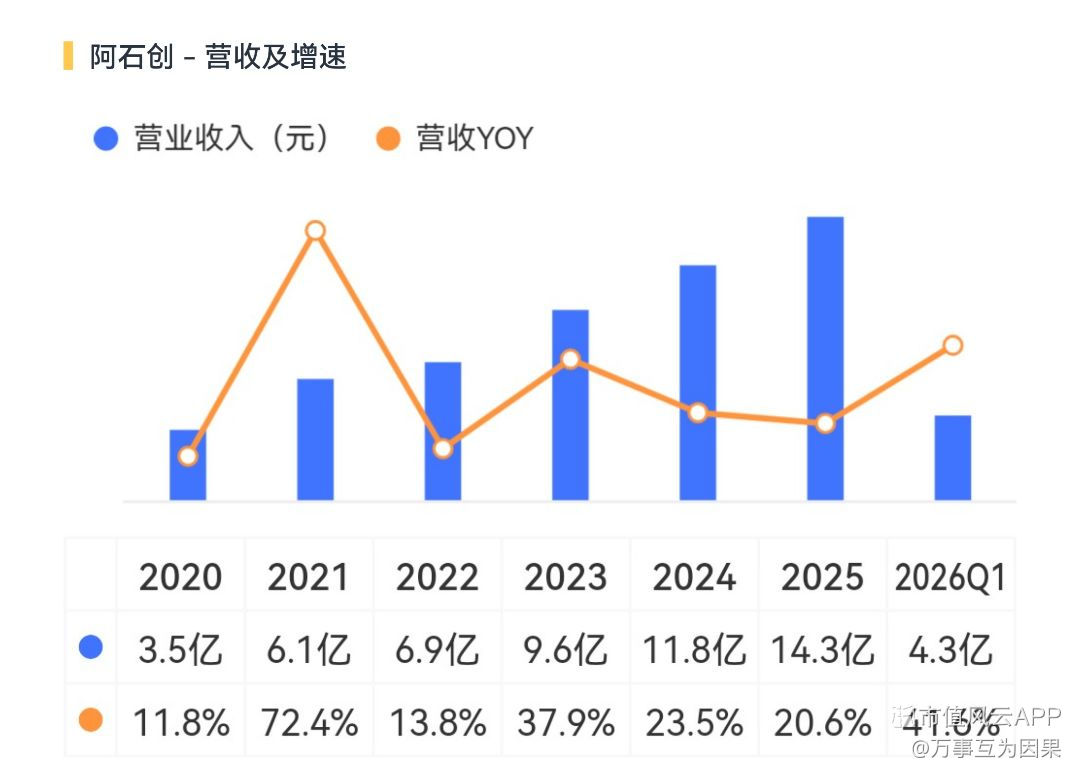

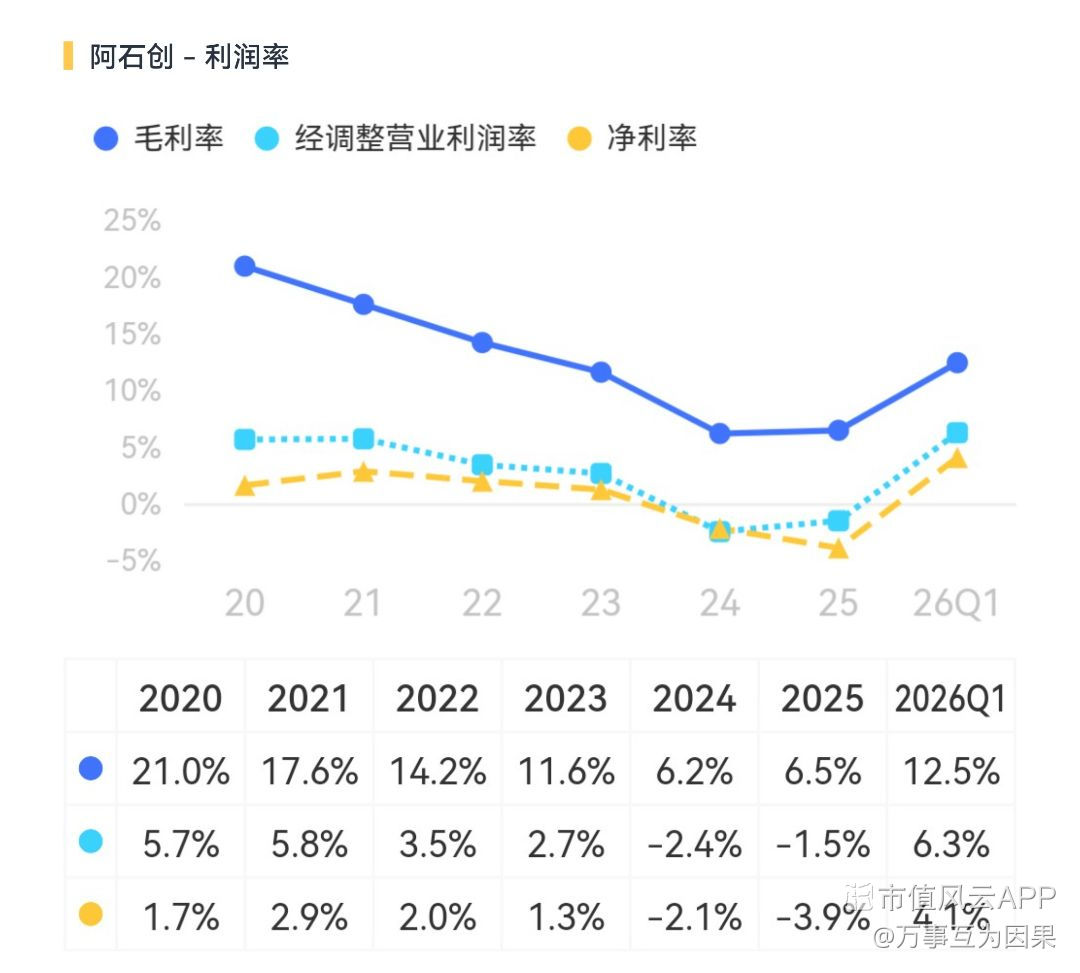

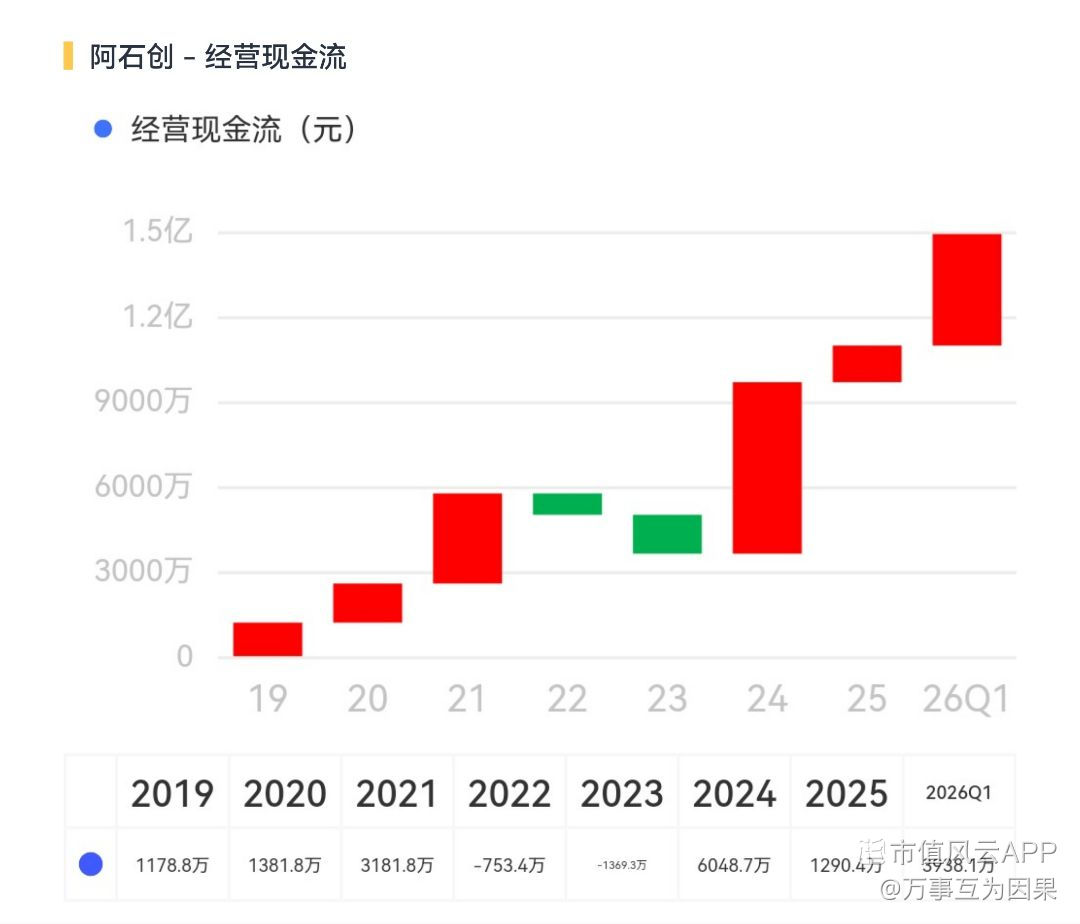

$阿石创(300706.SZ)$

阿石创,从家族作坊起步的民营硬科技企业,做PVD(物理气相沉积)镀膜靶材,是给显示屏、芯片、光伏板镀膜用的核心耗材,国内品类最全的玩家之一,面板钼靶全球市占率第一。

阿石创所处的是PVD溅射靶材 / 镀膜材料行业,向上游追溯到高纯金属冶炼,向下游供给到面板厂,晶圆厂,光伏,光学光通讯。客户覆盖京东方、华星、天马微、维信诺、群创光电、水晶光电、舜宇光学、长江存储、长鑫存储等。公司经营向半导体业务拓展,12 寸钼/钽/铜/钛全品类通过头部晶圆厂验证。

公司产品里,在面板行业中钼靶材第一的,但毛利率较低。目前最大的看点是半导体靶材,12英寸晶圆用的靶材国产替代空间巨大,目前这方面江丰电子属于领跑,公司在半导体靶材体量和品牌溢价远不及江丰,毛利率被显示业务拖累。

26年5月,实控人的一致行动人以34元一股转让797万股,总对价2.7亿,占总股本5.2%,转让价格较市场价折价30%,且实控人家族所持股份的约39.8%已被质押,说明控股股东层面存在资金需求或流动性压力。

阿石创现在身上挂的概念有二十多个,但真能打、有订单、有业绩兑现逻辑的就两条主线:

1. 存储芯片靶材,3D NAND以钼代钨迭代。300层以上 3D NAND 传统钨撑不住,高纯6N 钼靶成刚需,阿石创的面板钼靶工艺平移做半导体级 12 寸高纯钼靶,已批量供长江存储、长鑫存储,进入三星/SK 海力士认证通道,半导体钼靶毛利率远高于面板业务。

2. 先进封装 / HBM 靶材。阿石创的高纯铜靶已批量供货国内头部封测厂,钽靶 12 寸供长鑫,TGV 玻璃基板靶材与玻璃厂联合开发。

#上游零部件&材料#

$阿石创(300706.SZ)$

阿石创,从家族作坊起步的民营硬科技企业,做PVD(物理气相沉积)镀膜靶材,是给显示屏、芯片、光伏板镀膜用的核心耗材,国内品类最全的玩家之一,面板钼靶全球市占率第一。

阿石创所处的是PVD溅射靶材 / 镀膜材料行业,向上游追溯到高纯金属冶炼,向下游供给到面板厂,晶圆厂,光伏,光学光通讯。客户覆盖京东方、华星、天马微、维信诺、群创光电、水晶光电、舜宇光学、长江存储、长鑫存储等。公司经营向半导体业务拓展,12 寸钼/钽/铜/钛全品类通过头部晶圆厂验证。

公司产品里,在面板行业中钼靶材第一的,但毛利率较低。目前最大的看点是半导体靶材,12英寸晶圆用的靶材国产替代空间巨大,目前这方面江丰电子属于领跑,公司在半导体靶材体量和品牌溢价远不及江丰,毛利率被显示业务拖累。

26年5月,实控人的一致行动人以34元一股转让797万股,总对价2.7亿,占总股本5.2%,转让价格较市场价折价30%,且实控人家族所持股份的约39.8%已被质押,说明控股股东层面存在资金需求或流动性压力。

阿石创现在身上挂的概念有二十多个,但真能打、有订单、有业绩兑现逻辑的就两条主线:

1. 存储芯片靶材,3D NAND以钼代钨迭代。300层以上 3D NAND 传统钨撑不住,高纯6N 钼靶成刚需,阿石创的面板钼靶工艺平移做半导体级 12 寸高纯钼靶,已批量供长江存储、长鑫存储,进入三星/SK 海力士认证通道,半导体钼靶毛利率远高于面板业务。

2. 先进封装 / HBM 靶材。阿石创的高纯铜靶已批量供货国内头部封测厂,钽靶 12 寸供长鑫,TGV 玻璃基板靶材与玻璃厂联合开发。

展开全文

阿石创(300706.SZ)

评论2点赞4收藏#上游零部件&材料#

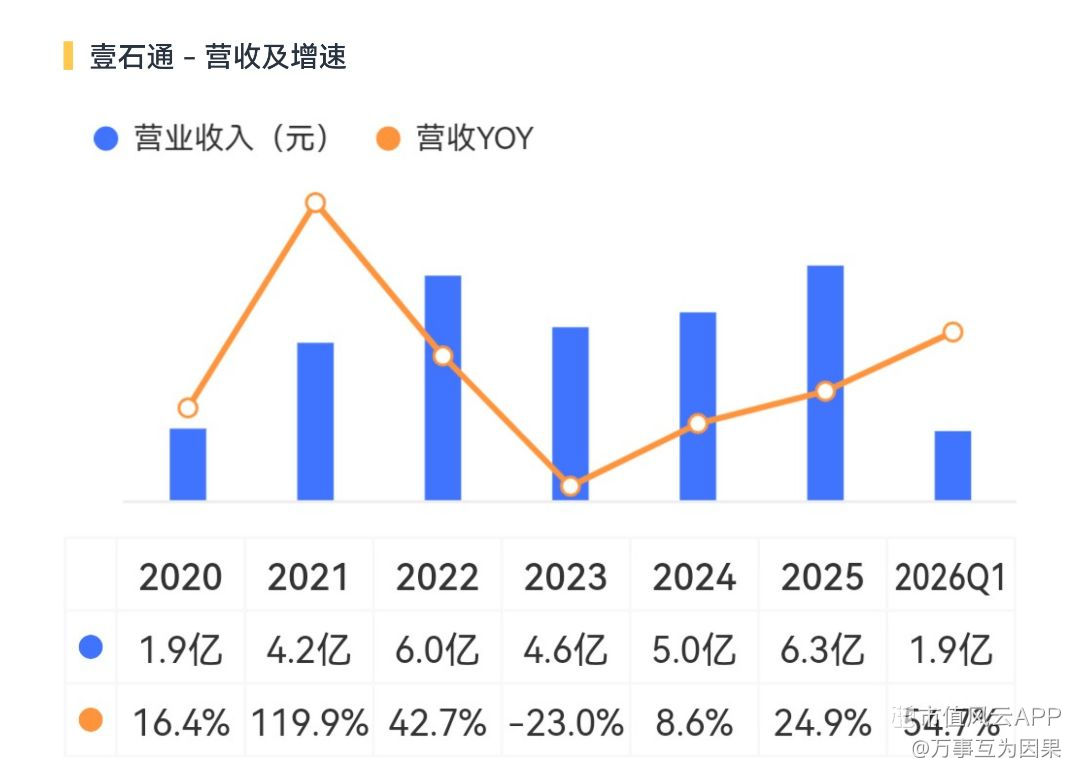

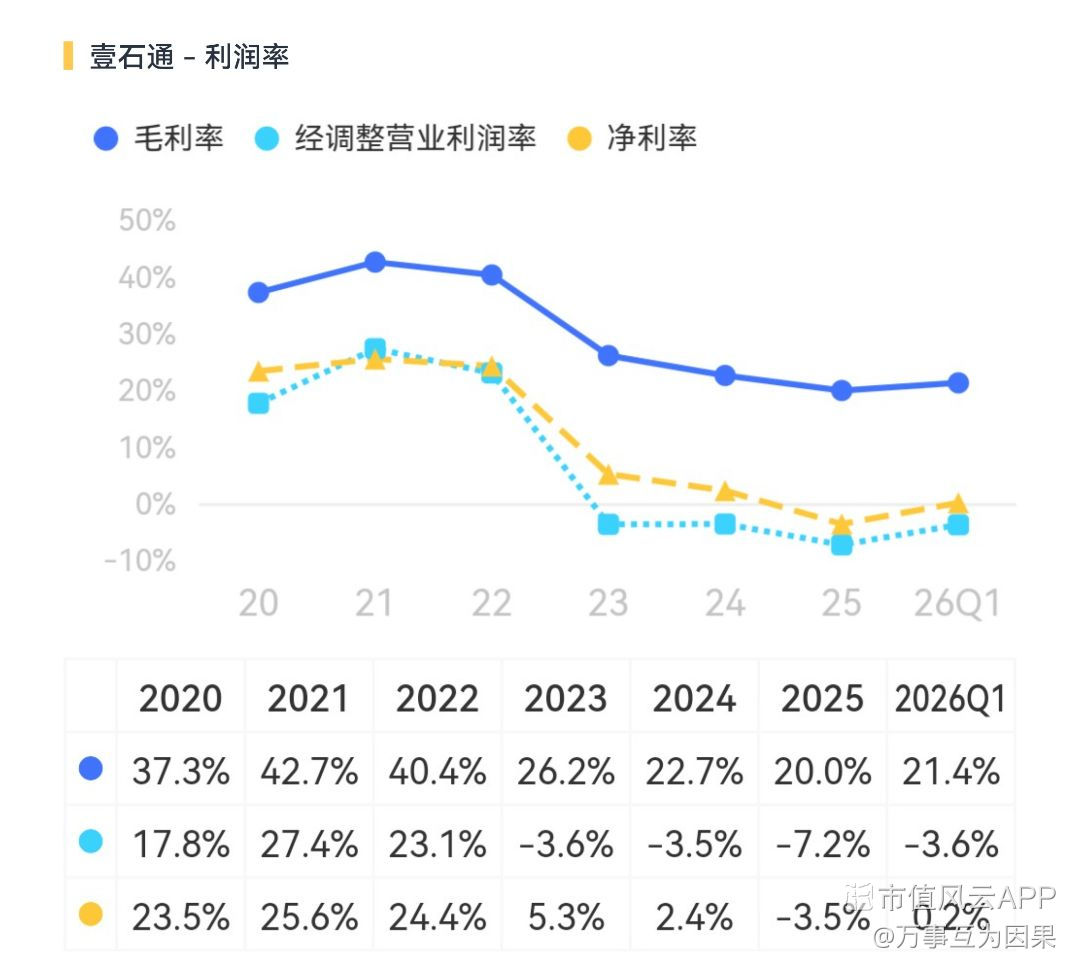

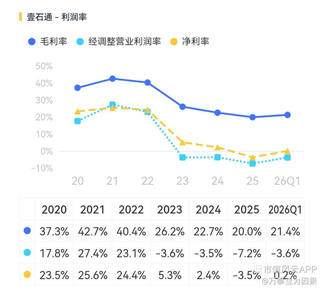

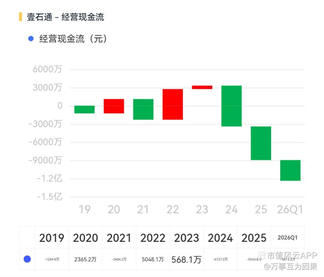

$壹石通(688733.SH)$

壹石通,无机非金属粉体材料平台。具体产品是博姆石为主的无机功能粉体材料,占营收9成,内销占9成,业务高度集中在国内。

公司所在的勃姆石赛道并不大,去年全球只有9万吨,其中锂电涂覆膜需求接近9成。公司全球市占率53%、国内80%,是绝对龙头,宁德核心供应商。公司把自己定位成从单一勃姆石向材料平台转型,目前有4条产品线。

1.勃姆石,基础业务,用于锂电隔膜/极片涂覆,解决热失控。2026年7月1日 GB38031-2025史上最严动力电池安全新规落地,勃姆石是唯一合规方案。

2.第二曲线球形氧化铝,应用于5G/新能源车常规导热,还有HBM封装导热填料用的Low-α射线级。Low-α全球供需缺口>40%,日本 Admatechs 垄断,壹石通和联瑞新材是是国内唯二能做的公司,壹石通已向 SK海力士/三星送样,是国内唯一通过三星和海力士双验证的供应商,是通过EMC塑封料厂韩国斗山电子等间接供货。是当前最性感的AI算力封装材料国产替代概念。

3.第三曲线高纯石英砂,6N级半导体砂,追赶石英股份,目标产品是光伏坩埚内层和半导体石英砣。

4.SOFC固体氧化物燃料电池,相对远期了。

公司下游是国内外锂电/隔膜/覆铜板/EMC龙头,覆盖宁德、比亚迪、LG、三星SDI、SK海力士、生益、南亚新材等。前五大客户占比约七成,宁德时代一家接近占3成。

公司的通用球形氧化铝是内生出来的第二曲线,是依托勃姆石工艺,底层都是先进无机非金属粉体的液相合成 / 高温处理 / 精密分级 / 表面改性这一套能力,将勃姆石的水热合成经验横向迁移到球铝 。该业务2020年前后起步,2023 年募投产能投产,2025 年 9 月重庆长寿基地一期 9800 吨全面放量。 Low-α 球形氧化铝目前处在小批量已跑通、2026 是量产兑现年。

#上游零部件&材料#

$壹石通(688733.SH)$

壹石通,无机非金属粉体材料平台。具体产品是博姆石为主的无机功能粉体材料,占营收9成,内销占9成,业务高度集中在国内。

公司所在的勃姆石赛道并不大,去年全球只有9万吨,其中锂电涂覆膜需求接近9成。公司全球市占率53%、国内80%,是绝对龙头,宁德核心供应商。公司把自己定位成从单一勃姆石向材料平台转型,目前有4条产品线。

1.勃姆石,基础业务,用于锂电隔膜/极片涂覆,解决热失控。2026年7月1日 GB38031-2025史上最严动力电池安全新规落地,勃姆石是唯一合规方案。

2.第二曲线球形氧化铝,应用于5G/新能源车常规导热,还有HBM封装导热填料用的Low-α射线级。Low-α全球供需缺口>40%,日本 Admatechs 垄断,壹石通和联瑞新材是是国内唯二能做的公司,壹石通已向 SK海力士/三星送样,是国内唯一通过三星和海力士双验证的供应商,是通过EMC塑封料厂韩国斗山电子等间接供货。是当前最性感的AI算力封装材料国产替代概念。

3.第三曲线高纯石英砂,6N级半导体砂,追赶石英股份,目标产品是光伏坩埚内层和半导体石英砣。

4.SOFC固体氧化物燃料电池,相对远期了。

公司下游是国内外锂电/隔膜/覆铜板/EMC龙头,覆盖宁德、比亚迪、LG、三星SDI、SK海力士、生益、南亚新材等。前五大客户占比约七成,宁德时代一家接近占3成。

公司的通用球形氧化铝是内生出来的第二曲线,是依托勃姆石工艺,底层都是先进无机非金属粉体的液相合成 / 高温处理 / 精密分级 / 表面改性这一套能力,将勃姆石的水热合成经验横向迁移到球铝 。该业务2020年前后起步,2023 年募投产能投产,2025 年 9 月重庆长寿基地一期 9800 吨全面放量。 Low-α 球形氧化铝目前处在小批量已跑通、2026 是量产兑现年。

展开全文

壹石通(688733.SH)

评论1点赞5收藏1#上游零部件&材料#

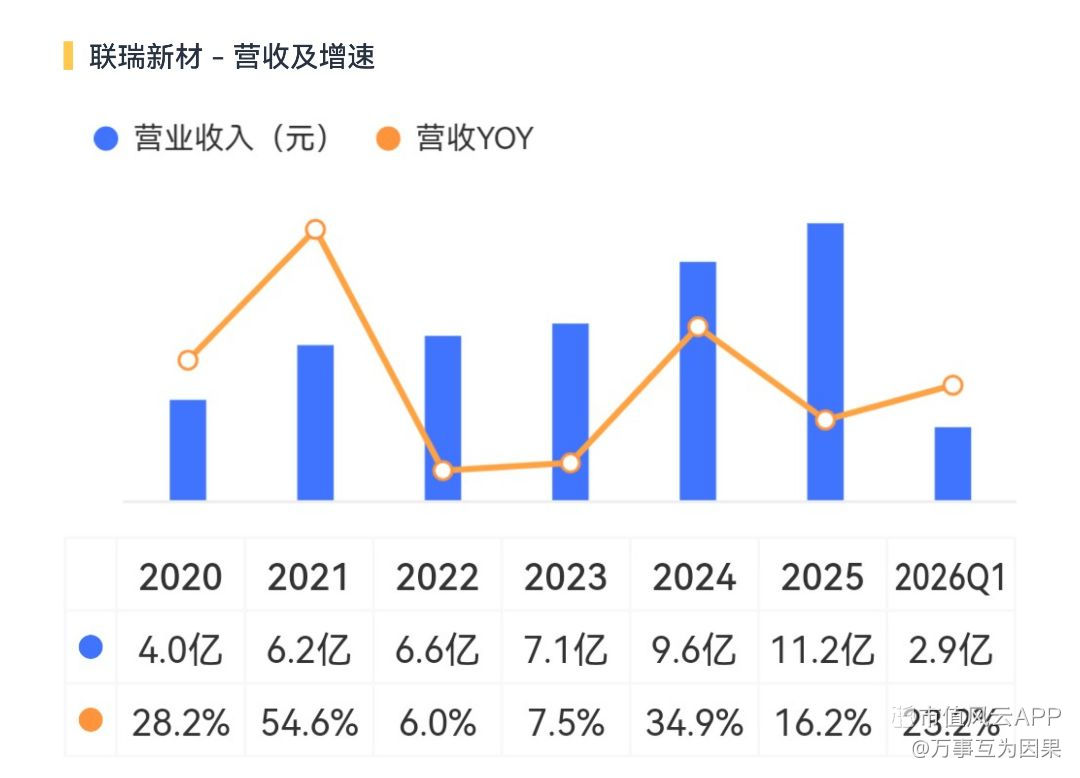

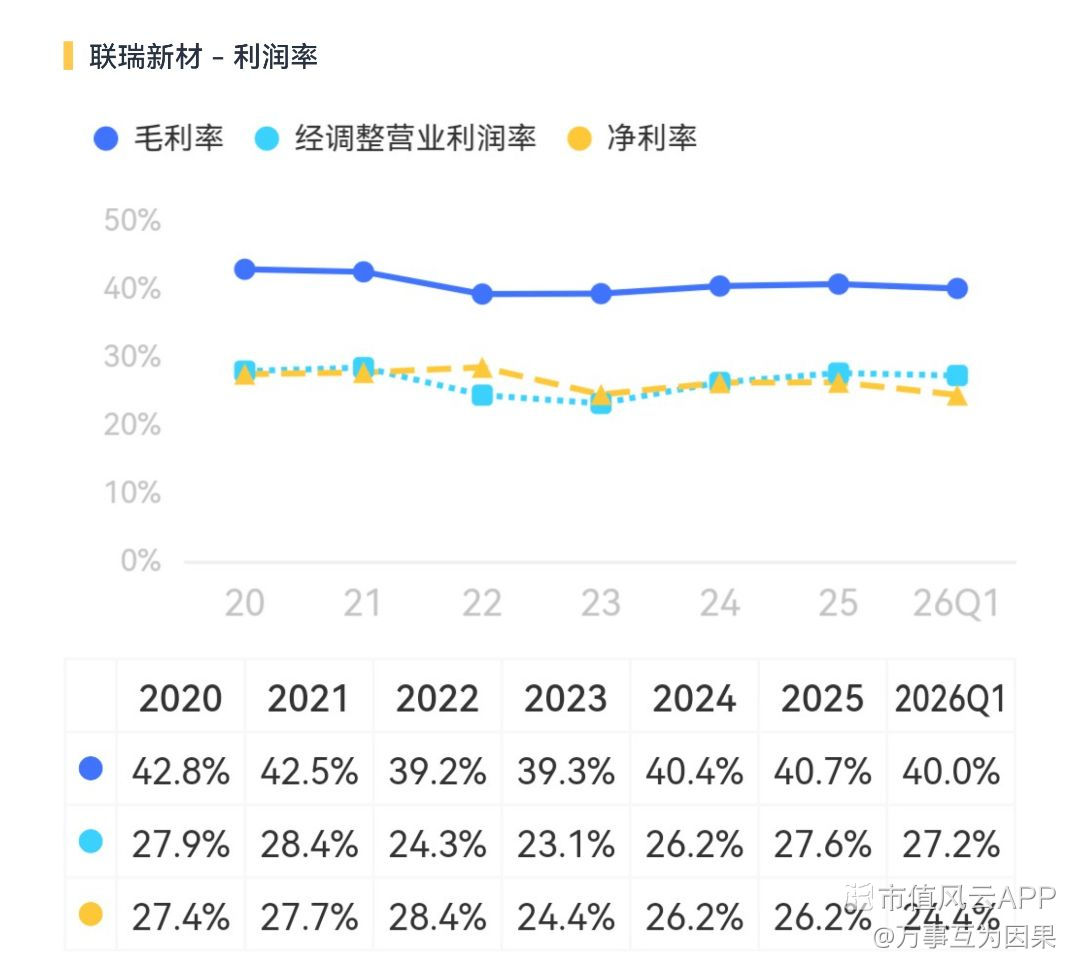

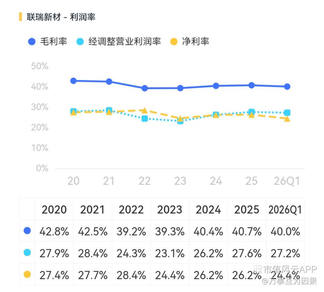

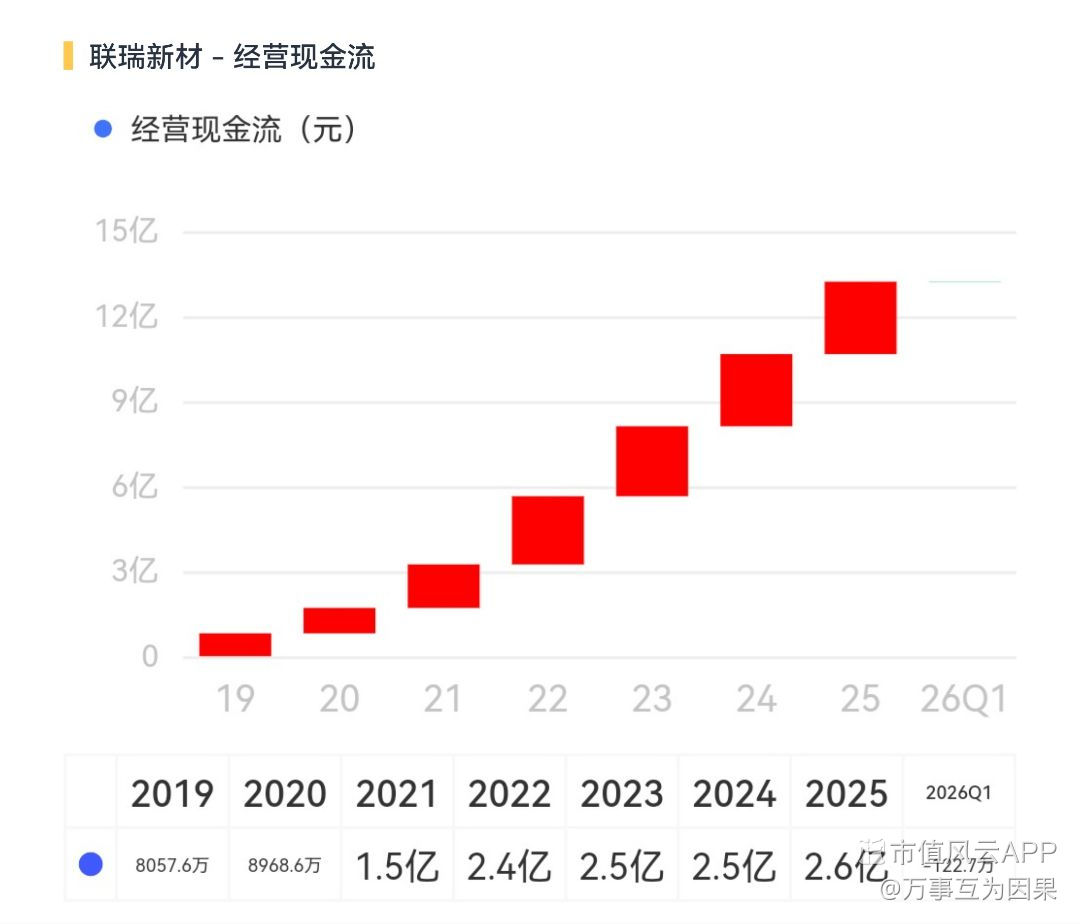

$联瑞新材(688300.SH)$

联瑞新材,来自连云港,生益科技参股。主营高端电子级硅微粉龙头、功能性无机非金属粉体材料。核心产品球形硅微粉打破国际垄断,应用在EMC环氧塑封料、M8/M9高速CCL。属于半导体封装材料、 AI算力上游。

目前公司在国内球形硅微粉市占率约30%,全球第二,从M7→M8→M9→M10,每升一档粉体纯度/Low-Df要求跳一档,M9/M10高速板必须用高纯球形硅微粉,联瑞是高阶唯一国产选项,下游绑定生益,订单排到2026下半年。

联瑞是A股唯一HBM用Low-α球硅量产的公司,已进入三星、SK海力士供应链,HBM放量直接受益。

联瑞属于科创板半导体材料细分龙头、高估值成长、当前AI/HBM/Chiplet热门抱团票。生益科技作为二股东和大客户的双重身份,给公司带来稳定订单。

#上游零部件&材料#

$联瑞新材(688300.SH)$

联瑞新材,来自连云港,生益科技参股。主营高端电子级硅微粉龙头、功能性无机非金属粉体材料。核心产品球形硅微粉打破国际垄断,应用在EMC环氧塑封料、M8/M9高速CCL。属于半导体封装材料、 AI算力上游。

目前公司在国内球形硅微粉市占率约30%,全球第二,从M7→M8→M9→M10,每升一档粉体纯度/Low-Df要求跳一档,M9/M10高速板必须用高纯球形硅微粉,联瑞是高阶唯一国产选项,下游绑定生益,订单排到2026下半年。

联瑞是A股唯一HBM用Low-α球硅量产的公司,已进入三星、SK海力士供应链,HBM放量直接受益。

联瑞属于科创板半导体材料细分龙头、高估值成长、当前AI/HBM/Chiplet热门抱团票。生益科技作为二股东和大客户的双重身份,给公司带来稳定订单。

展开全文

联瑞新材(688300.SH)

评论1点赞4收藏1#上游零部件&材料#

$力鼎光电(605118.SH)$

力鼎光电,福建的家族企业。做中高端定制化的光学镜头,下游是富士康、伟创力、捷普等代工厂商,以及Axis安讯士、Bosch、Panasonic、FLIR、Jabil、海康、大华等全球顶级安防终端客户,并拓展了亚马逊、谷歌无人机摄像头业务,公司营收以欧美日韩为主,境外占比约80%。

公司产品大部分应用在安防镜头/半球/枪机/球机/高分辨率夜视型、车载镜头已覆盖环视/ADAS前视/盲区监测全系列,已通过IATF16949车规级认证。机器视觉/工业检测/机器人、无人机摄像头、VR/AR、医疗内窥、红外等已成为公司新的营收来源,并且增长迅速,无人机镜头已经是第三大客户来源。机器视觉高端仍被德日系主导,国国产替代空间大,公司凭借产品精度逐步渗透。

海外中高端定制是力鼎光学最独特的地方,本质上是避开了国内的价格战,做了少而精的生意,定制化订单占比约90%,毛利率近乎宇瞳光学、舜宇光学、永新光学等同行翻倍。而且高端定制化的模式,下游客户替换成本会比较高,粘性也相对较强。

#上游零部件&材料#

$力鼎光电(605118.SH)$

力鼎光电,福建的家族企业。做中高端定制化的光学镜头,下游是富士康、伟创力、捷普等代工厂商,以及Axis安讯士、Bosch、Panasonic、FLIR、Jabil、海康、大华等全球顶级安防终端客户,并拓展了亚马逊、谷歌无人机摄像头业务,公司营收以欧美日韩为主,境外占比约80%。

公司产品大部分应用在安防镜头/半球/枪机/球机/高分辨率夜视型、车载镜头已覆盖环视/ADAS前视/盲区监测全系列,已通过IATF16949车规级认证。机器视觉/工业检测/机器人、无人机摄像头、VR/AR、医疗内窥、红外等已成为公司新的营收来源,并且增长迅速,无人机镜头已经是第三大客户来源。机器视觉高端仍被德日系主导,国国产替代空间大,公司凭借产品精度逐步渗透。

海外中高端定制是力鼎光学最独特的地方,本质上是避开了国内的价格战,做了少而精的生意,定制化订单占比约90%,毛利率近乎宇瞳光学、舜宇光学、永新光学等同行翻倍。而且高端定制化的模式,下游客户替换成本会比较高,粘性也相对较强。

展开全文

力鼎光电(605118.SH)

评论1点赞1收藏#半导体材料#

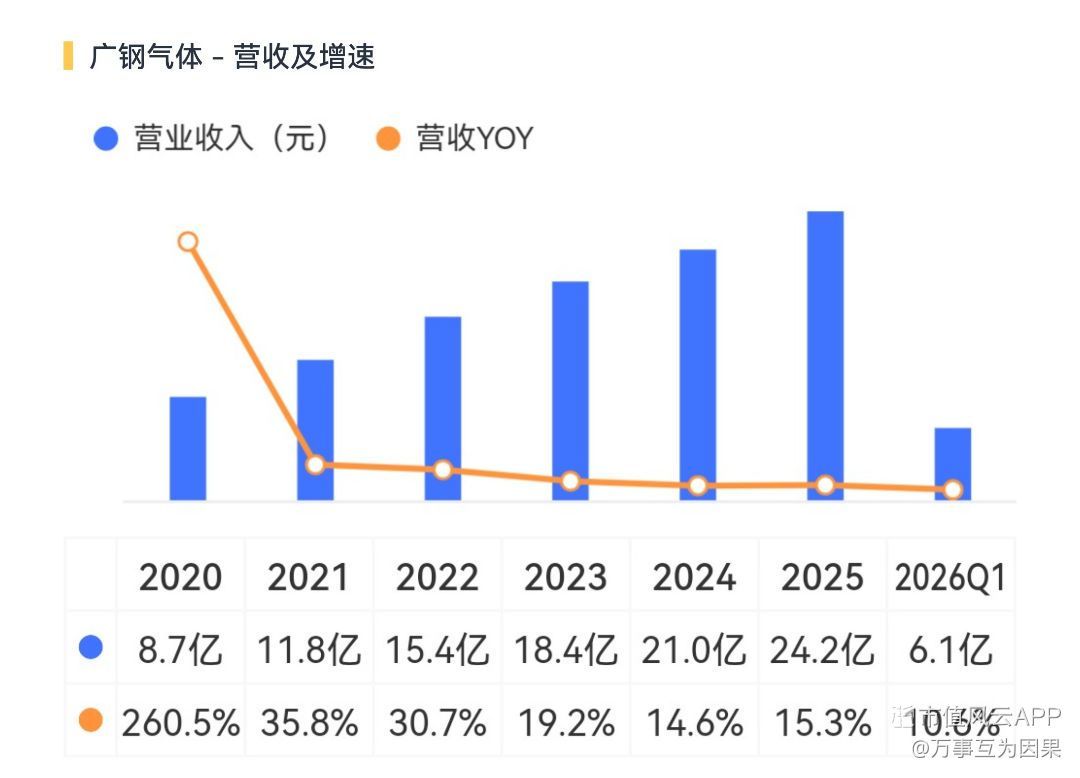

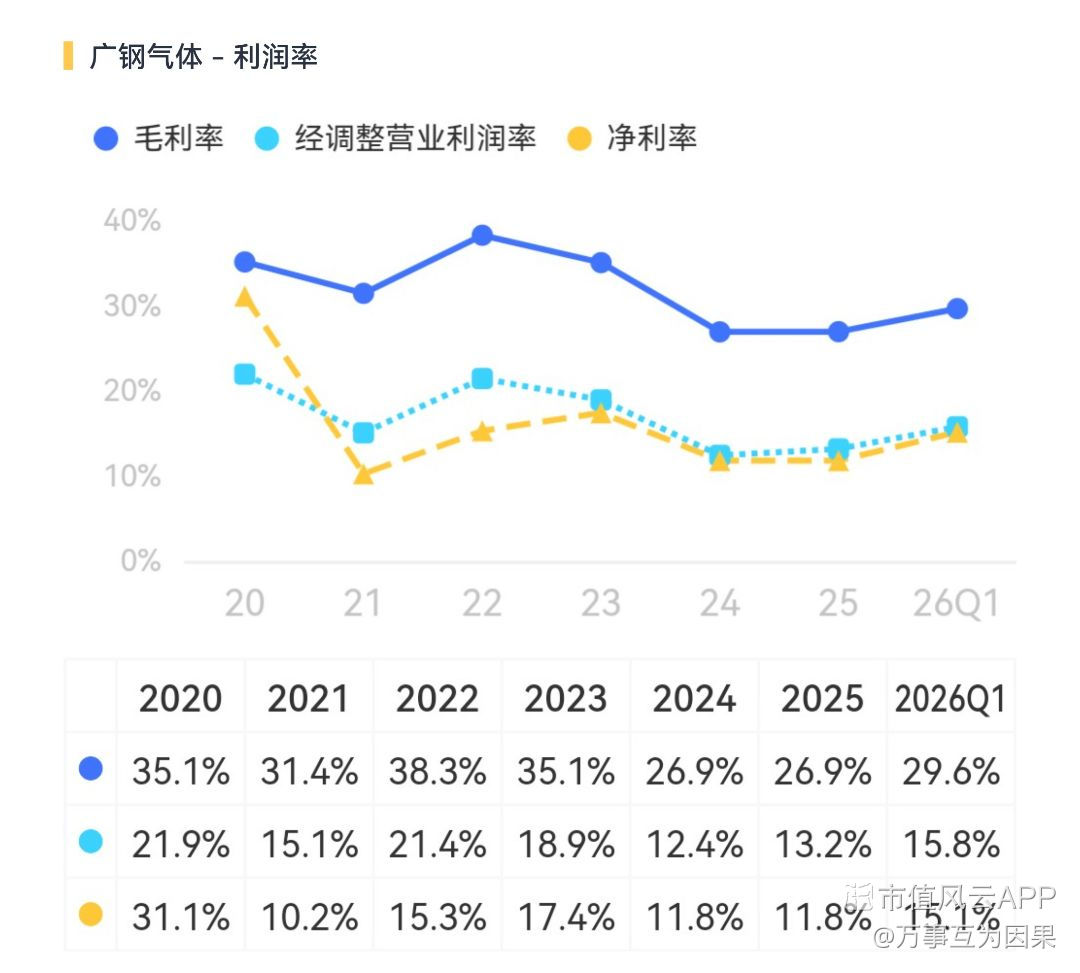

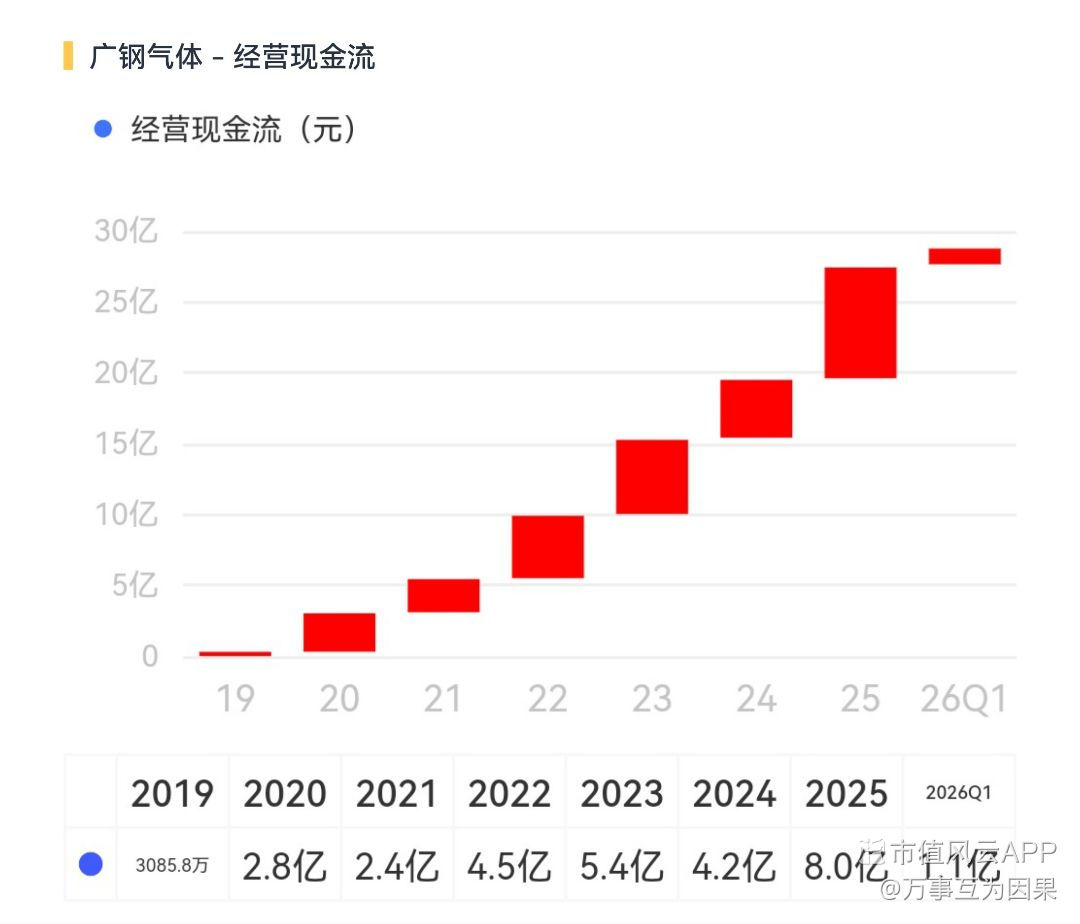

$广钢气体(688548.SH)$

广钢气体,由广州钢铁厂空分车间拆分独立,是广州市国资体系内工业气体的资本化载体。公司所属行业为电子化学品,主营电子大宗气体,通过在晶圆厂/面板厂旁边建配套气站,铺管道输送超高纯氮气等大宗气体,签订长协,赚稳定现金流,这部分占比71%。此外还有通用工业气体占比21%。公司早年下游以面板为主,这几年晶圆制造占比在爬升,晶圆对气体纯度要求更高,单价和壁垒也更高,电子大宗的毛利接近通用的2.3倍,所以公司战略一直往电子大宗上靠。

大宗电子气体气站通常服务对象是氮气(N2)、氦气(He)、氧气(O2)、氢气(H2)、氩气(Ar)、二氧化碳(CO2)这类高纯大宗气体;而硅烷、磷烷、NF₃等工艺特气的集中供应系统是另一套东西。获取高纯电子大宗气体可以通过现场制气、外购储罐、钢瓶等方式获取,但从用气量、纯度等级、晶圆厂规模、经济层面等角度来说,12英寸晶圆厂建设时配建大宗气站是最优选,而主流做法是走BOO模式,由气体公司出资建站、拥有资产、运营,晶圆厂按用量付费。晶圆厂每100亿投资大约对应广钢约1亿投资,绑定后切换成本极高。因此可以分析广钢的盈利模式本质是现金流生意,通过重资产一次性投入,靠绑定大客户签15年长协把长期稳定现金流和毛利锁定,毛利率也固定30%附近,细水长流,目前公司已拿下10个12英寸芯片配套供气项目。

全球电子大宗气体被林德、法液空、空气化工三家外资垄断近30年,目前存量以外资主导,内资渗透率还低。广钢是唯一能正面抢单的内资,内资只有它能做电子大宗现场制气这个细分,属结构性机会赛道。同类型可比公司中杭氧做的是更通用的工业气体和设备,金宏和华特做的是特气,大家错位竞争,都有美好的未来。

此外广钢还有一个隐藏的看点,它还是国内少数有自主氦气供应链的公司,从卡塔尔等国进口、国内分装分销,氦气全球供应紧、价格有周期性,涨价时公司通过长协锁一部分、现货卖一部分,赚取价差弹性。2026年利润高增一半是氦价红利,若中东缓和卡塔尔复产,弹性消失。

综合来看,公司是半导体材料板块的二线标的,类似综合类公用事业加半导体材料的混合体。业绩由晶圆厂和面板厂资本开支驱动,现阶段国内年复合需求两位数,是国产替代从0到1阶段。

#半导体材料#

$广钢气体(688548.SH)$

广钢气体,由广州钢铁厂空分车间拆分独立,是广州市国资体系内工业气体的资本化载体。公司所属行业为电子化学品,主营电子大宗气体,通过在晶圆厂/面板厂旁边建配套气站,铺管道输送超高纯氮气等大宗气体,签订长协,赚稳定现金流,这部分占比71%。此外还有通用工业气体占比21%。公司早年下游以面板为主,这几年晶圆制造占比在爬升,晶圆对气体纯度要求更高,单价和壁垒也更高,电子大宗的毛利接近通用的2.3倍,所以公司战略一直往电子大宗上靠。

大宗电子气体气站通常服务对象是氮气(N2)、氦气(He)、氧气(O2)、氢气(H2)、氩气(Ar)、二氧化碳(CO2)这类高纯大宗气体;而硅烷、磷烷、NF₃等工艺特气的集中供应系统是另一套东西。获取高纯电子大宗气体可以通过现场制气、外购储罐、钢瓶等方式获取,但从用气量、纯度等级、晶圆厂规模、经济层面等角度来说,12英寸晶圆厂建设时配建大宗气站是最优选,而主流做法是走BOO模式,由气体公司出资建站、拥有资产、运营,晶圆厂按用量付费。晶圆厂每100亿投资大约对应广钢约1亿投资,绑定后切换成本极高。因此可以分析广钢的盈利模式本质是现金流生意,通过重资产一次性投入,靠绑定大客户签15年长协把长期稳定现金流和毛利锁定,毛利率也固定30%附近,细水长流,目前公司已拿下10个12英寸芯片配套供气项目。

全球电子大宗气体被林德、法液空、空气化工三家外资垄断近30年,目前存量以外资主导,内资渗透率还低。广钢是唯一能正面抢单的内资,内资只有它能做电子大宗现场制气这个细分,属结构性机会赛道。同类型可比公司中杭氧做的是更通用的工业气体和设备,金宏和华特做的是特气,大家错位竞争,都有美好的未来。

此外广钢还有一个隐藏的看点,它还是国内少数有自主氦气供应链的公司,从卡塔尔等国进口、国内分装分销,氦气全球供应紧、价格有周期性,涨价时公司通过长协锁一部分、现货卖一部分,赚取价差弹性。2026年利润高增一半是氦价红利,若中东缓和卡塔尔复产,弹性消失。

综合来看,公司是半导体材料板块的二线标的,类似综合类公用事业加半导体材料的混合体。业绩由晶圆厂和面板厂资本开支驱动,现阶段国内年复合需求两位数,是国产替代从0到1阶段。

展开全文

半导体材料(W061203.BK)

评论1点赞3收藏1#半导体材料#

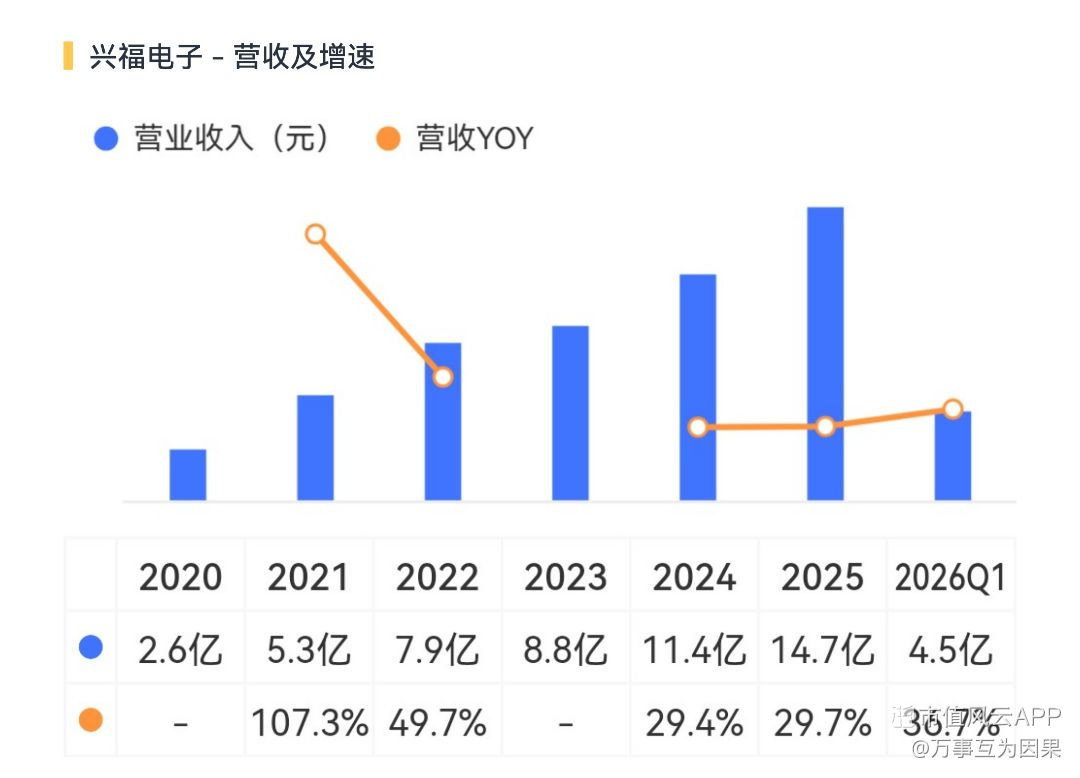

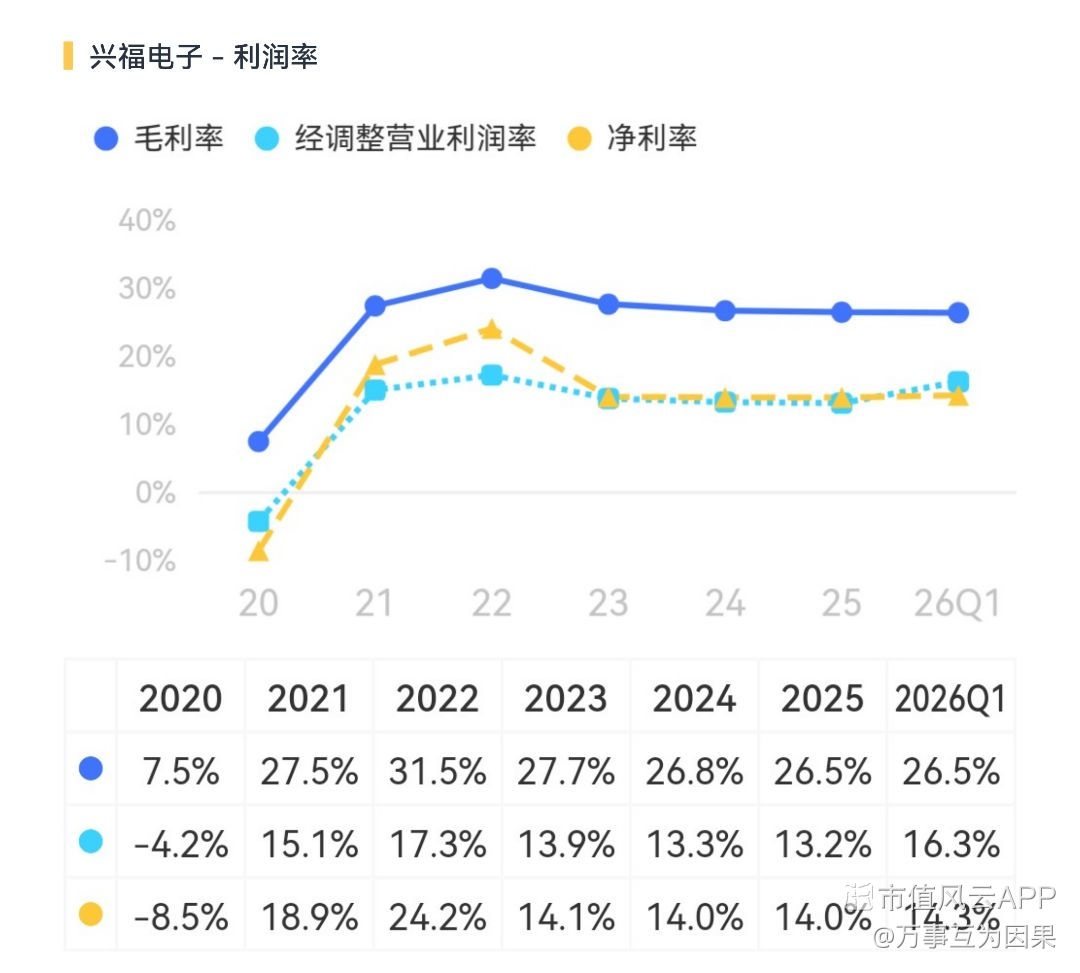

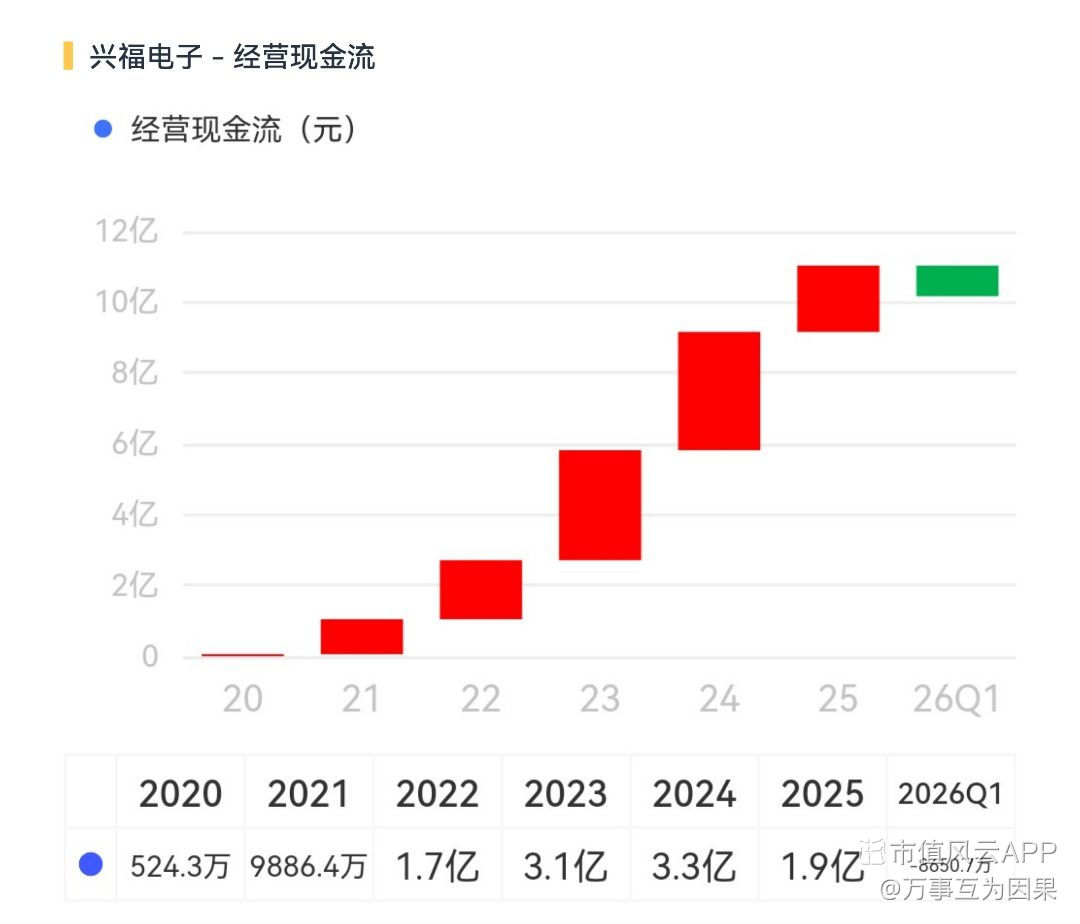

$兴福电子(688545.SH)$

兴福电子,从兴发集团拆分出来,穿透后的实控人是湖北兴山国资。公司主营电子化学品,具体包括电子级磷酸、电子级硫酸、电子级双氧水等通用湿电子化学品,以及硅/金属蚀刻液、清洗剂、剥膜液、显影液等功能湿电子化学品。客户结构高度集中于半导体行业,主要是IC/面板等制造企业,如中芯、长存、长鑫、华虹、TI等;并已通过台积电、SK海力士、英特格等认证体系,长存是公司第一大客户。

湿电子化学品属于半导体材料,分通用和功能两大类,属于持续消耗品。通用湿电子化学品应用于前道制程的清洗、湿法蚀刻、显影、剥离等环节,属于大中高纯试剂,用量大,标准化程度高。功能湿电子化学品则是针对特定膜层/金属的蚀刻液、清洗剂、显影液、剥膜液等,附加值更高、技术要求更高。兴福这两部分产品占营收比例大约是74%和16%。

A股同类型的公司还有中巨芯、江化微,晶瑞电材和格林达。兴福与它们相比更加专注于半导体前道工艺,核心产品电子级磷酸纯度可以做到9N,在G4级7纳米以上是国内唯一量产,全球也只有它和日本关东化学两家能量产G4级,在内资晶圆厂前道工艺用的电子级磷酸市占率已经达到80%,也是台积电、SK 海力士在华产线光刻胶剥离液唯一国产供应商。在国内比,兴福电子算是真龙头,真壁垒,在国际维度属于刚破局,还有发展空间。

兴福电子有一个较大的优势是与母公司兴发集团的原料资源协同,但也带来关联交易的问题。另外实控人兴山国资属于县级国资,万一行业下行,需要大股东托底时,它的能量就远不如央企和省属国资了。

综合来看,兴福具备技术、认证、资源、市场垄断地位,属于国产替代背景下的高壁垒材料成长股。公司近九成收入在集成电路,晶圆厂的资本开支节奏和稼动率会直接影响货量与价格,目前在国内市占率已是高位,再往后就要看出海、功能液、特气等第二曲线了,有α但更多得看β。

#半导体材料#

$兴福电子(688545.SH)$

兴福电子,从兴发集团拆分出来,穿透后的实控人是湖北兴山国资。公司主营电子化学品,具体包括电子级磷酸、电子级硫酸、电子级双氧水等通用湿电子化学品,以及硅/金属蚀刻液、清洗剂、剥膜液、显影液等功能湿电子化学品。客户结构高度集中于半导体行业,主要是IC/面板等制造企业,如中芯、长存、长鑫、华虹、TI等;并已通过台积电、SK海力士、英特格等认证体系,长存是公司第一大客户。

湿电子化学品属于半导体材料,分通用和功能两大类,属于持续消耗品。通用湿电子化学品应用于前道制程的清洗、湿法蚀刻、显影、剥离等环节,属于大中高纯试剂,用量大,标准化程度高。功能湿电子化学品则是针对特定膜层/金属的蚀刻液、清洗剂、显影液、剥膜液等,附加值更高、技术要求更高。兴福这两部分产品占营收比例大约是74%和16%。

A股同类型的公司还有中巨芯、江化微,晶瑞电材和格林达。兴福与它们相比更加专注于半导体前道工艺,核心产品电子级磷酸纯度可以做到9N,在G4级7纳米以上是国内唯一量产,全球也只有它和日本关东化学两家能量产G4级,在内资晶圆厂前道工艺用的电子级磷酸市占率已经达到80%,也是台积电、SK 海力士在华产线光刻胶剥离液唯一国产供应商。在国内比,兴福电子算是真龙头,真壁垒,在国际维度属于刚破局,还有发展空间。

兴福电子有一个较大的优势是与母公司兴发集团的原料资源协同,但也带来关联交易的问题。另外实控人兴山国资属于县级国资,万一行业下行,需要大股东托底时,它的能量就远不如央企和省属国资了。

综合来看,兴福具备技术、认证、资源、市场垄断地位,属于国产替代背景下的高壁垒材料成长股。公司近九成收入在集成电路,晶圆厂的资本开支节奏和稼动率会直接影响货量与价格,目前在国内市占率已是高位,再往后就要看出海、功能液、特气等第二曲线了,有α但更多得看β。

展开全文

半导体(W061200.BK)

评论2点赞8收藏1#半导体材料#

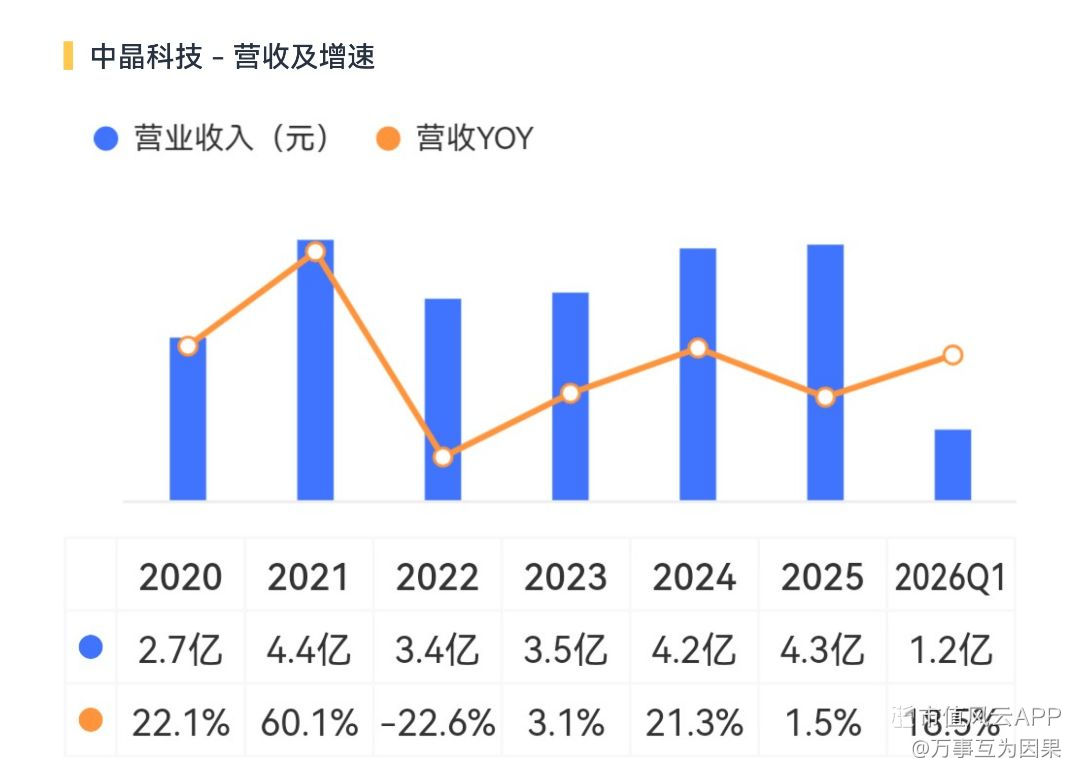

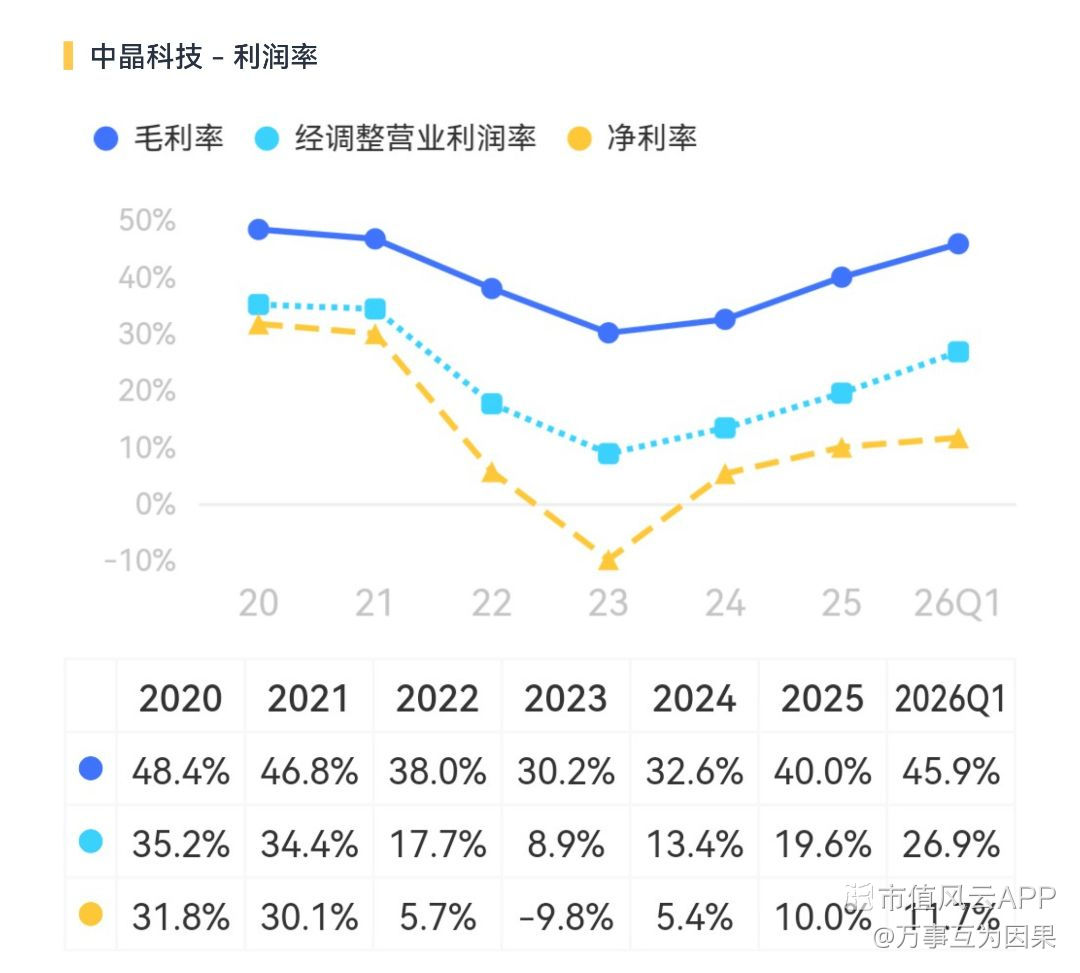

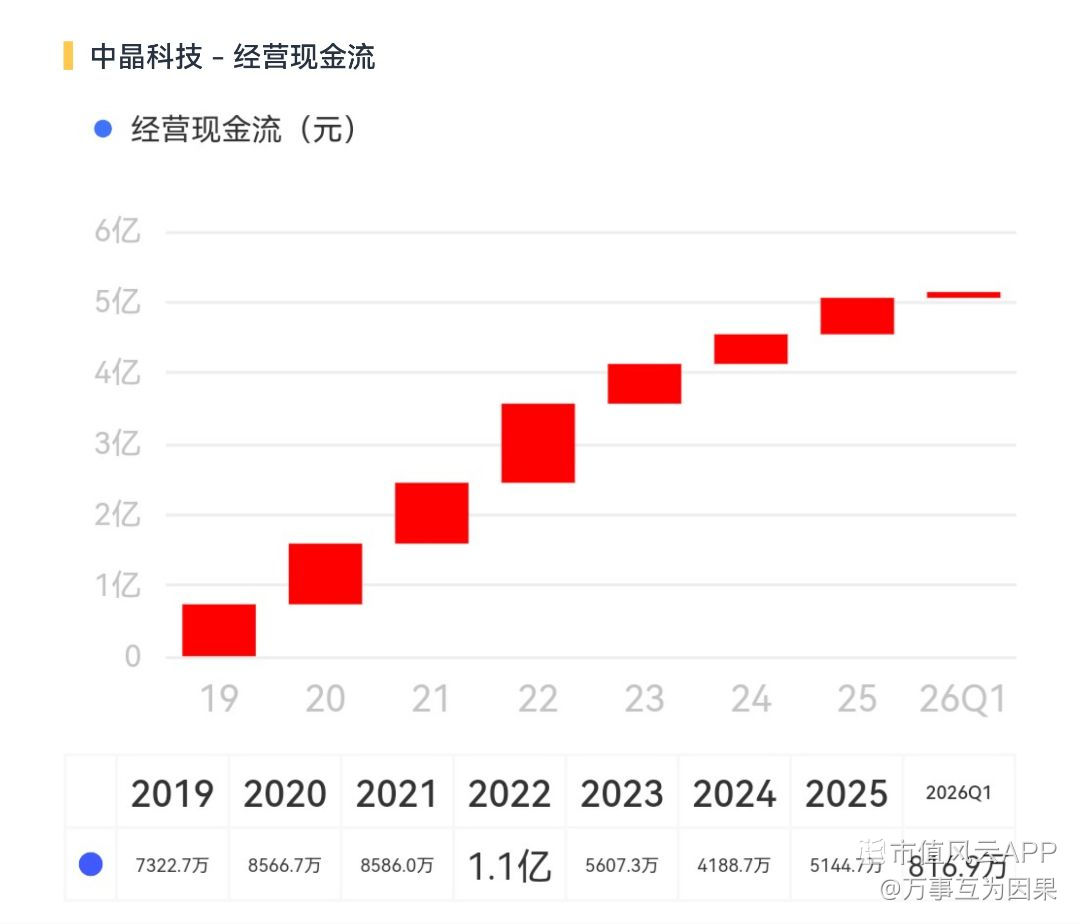

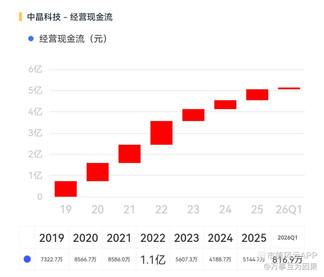

$中晶科技(003026.SZ)$

中晶科技,来自浙江湖州,曾经上过新三板。主营半导体硅材料及制品,具体是单晶硅棒、单晶硅片并延伸到半导体功率芯片及器件。下游主要是半导体分立器件、功率半导体相关制造企业,以及芯片制造、封装测试硅材料需求,通过框架协议/年度议价等方式确定产品出厂价格。

公司属于半导体材料-硅片材料,偏功率半导体用的中小尺寸硅片,以3~8英寸为主,是一条比较卷的赛道。与沪硅产业、 TCL中环、立昂微、有研硅等有一定的差距。从经营角度来看,属于重资产制造业,利润≈稼动率×价差×良率-折旧&能耗&人工,更多的看新能源/电动车/工控/家电等驱动业绩。

算是成长和题材的混合体、体量较小的周期股,主要靠β的细分材料成长股,标签不够出众,较为鸡肋。

#半导体材料#

$中晶科技(003026.SZ)$

中晶科技,来自浙江湖州,曾经上过新三板。主营半导体硅材料及制品,具体是单晶硅棒、单晶硅片并延伸到半导体功率芯片及器件。下游主要是半导体分立器件、功率半导体相关制造企业,以及芯片制造、封装测试硅材料需求,通过框架协议/年度议价等方式确定产品出厂价格。

公司属于半导体材料-硅片材料,偏功率半导体用的中小尺寸硅片,以3~8英寸为主,是一条比较卷的赛道。与沪硅产业、 TCL中环、立昂微、有研硅等有一定的差距。从经营角度来看,属于重资产制造业,利润≈稼动率×价差×良率-折旧&能耗&人工,更多的看新能源/电动车/工控/家电等驱动业绩。

算是成长和题材的混合体、体量较小的周期股,主要靠β的细分材料成长股,标签不够出众,较为鸡肋。

展开全文

半导体(W061200.BK)

评论1点赞4收藏1#半导体材料#

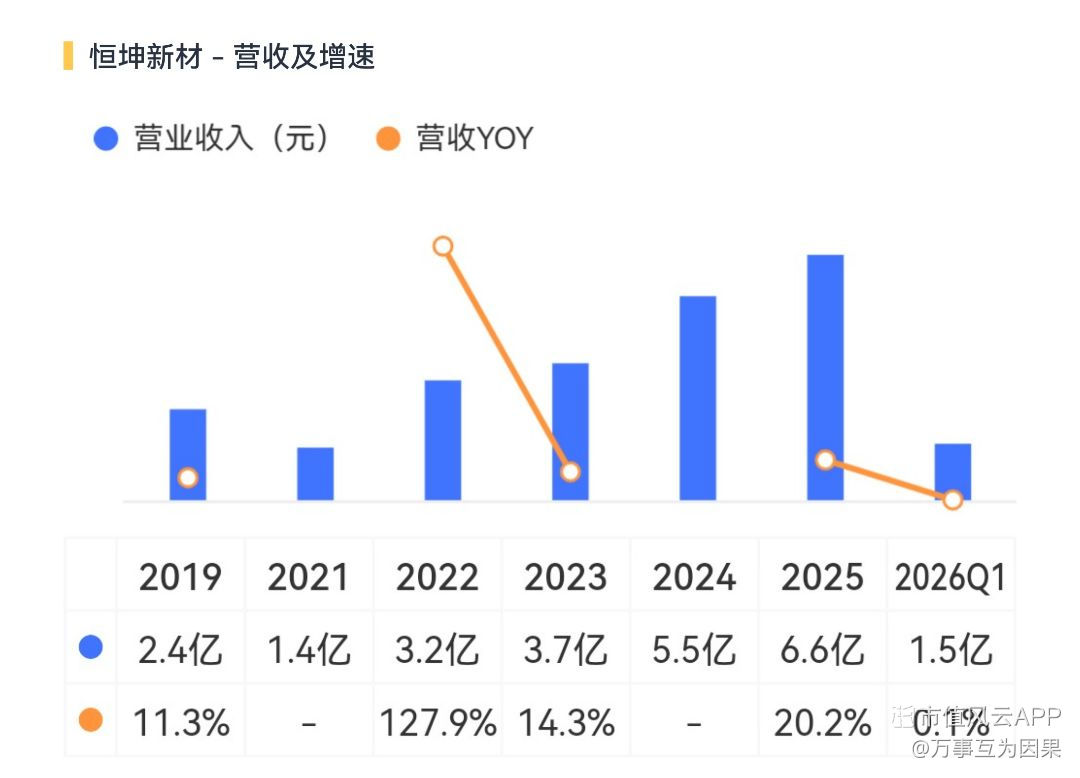

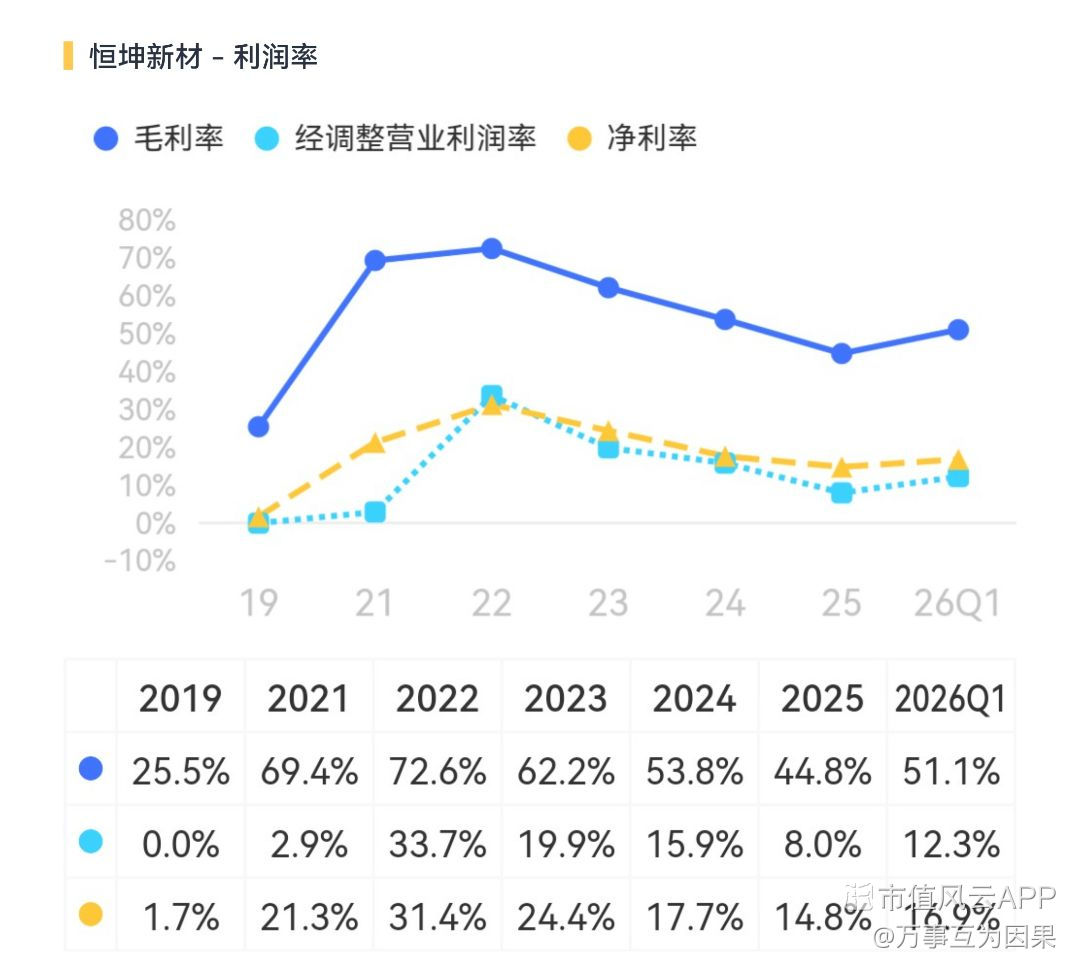

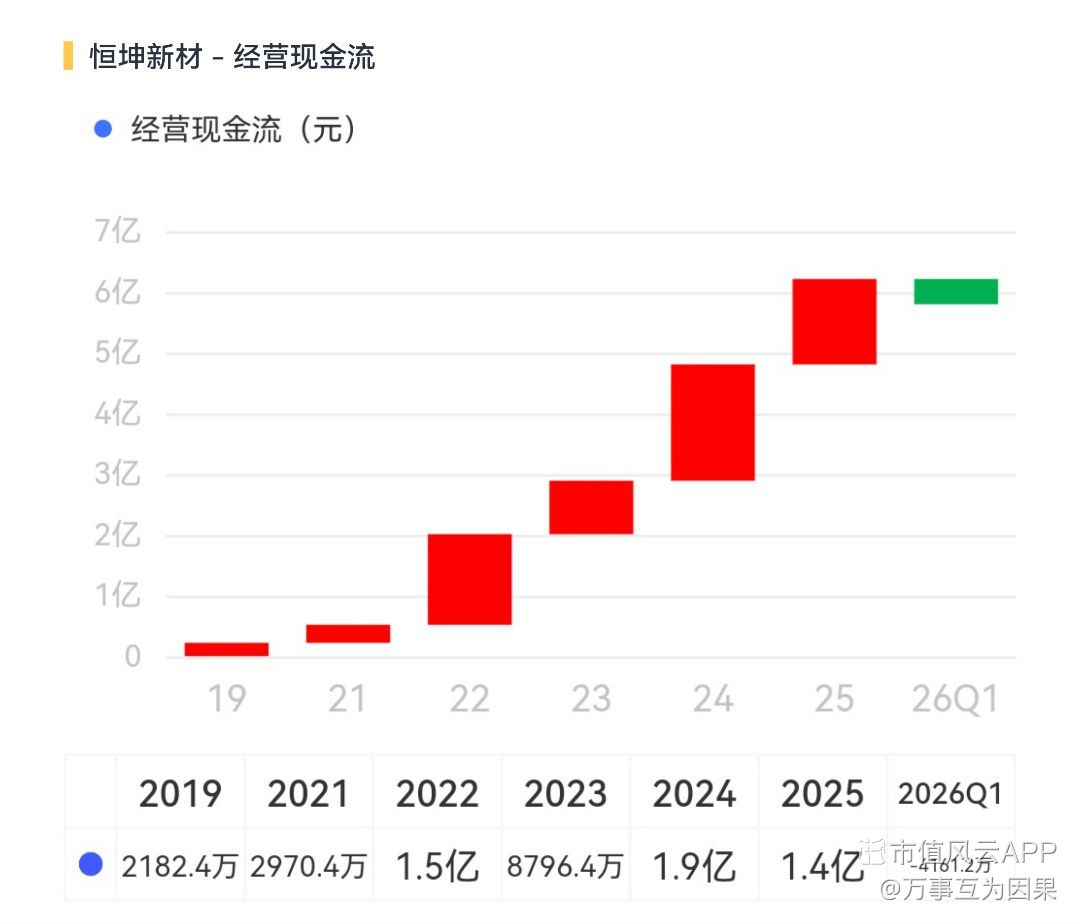

$恒坤新材(688727.SH)$

恒坤新材,来自厦门的次新股。境内极少数实现光刻材料与前驱体材料量产供货的企业,自产产品打破国外垄断。SOC与BARC销售规模均为境内国产厂商第一。

这个公司最早是做光电膜器件及视窗镜片,现在主营的向长存、长鑫、中芯等销售半导体制造用的光刻配套材料(SOC/BARC/光刻胶)和前驱体材料(TEOS)。前五大占比 >97%,第一大客户长鑫占约55%、第二大客户长存占约23%,两个客户贡献了8成左右的收入。一旦两存扩产,恒坤是最直接的弹性标的,但如果两存砍单、延迟capex、或导入竞争对手,收入可能腰斩。

公司过去几年大头利润来主要来从从韩国SKMP(SK集团下的光刻材料公司)引进材料转卖。但从2025年起,公司与SKMP的引进合作终止,这可能倒逼真正自研自产、掌握核心技术。而短期影响是直接砍掉了一块高毛利利润来源,你看2025年营收增长20%的情况选,扣非反而下滑15.47%。

招股书自己承认引进产品毛利占比长期65%,说明过去它一定程度上是披着科技外衣的代理商。现在SKMP合作一断,自产能不能平滑缺口是最大疑问。

#半导体材料#

$恒坤新材(688727.SH)$

恒坤新材,来自厦门的次新股。境内极少数实现光刻材料与前驱体材料量产供货的企业,自产产品打破国外垄断。SOC与BARC销售规模均为境内国产厂商第一。

这个公司最早是做光电膜器件及视窗镜片,现在主营的向长存、长鑫、中芯等销售半导体制造用的光刻配套材料(SOC/BARC/光刻胶)和前驱体材料(TEOS)。前五大占比 >97%,第一大客户长鑫占约55%、第二大客户长存占约23%,两个客户贡献了8成左右的收入。一旦两存扩产,恒坤是最直接的弹性标的,但如果两存砍单、延迟capex、或导入竞争对手,收入可能腰斩。

公司过去几年大头利润来主要来从从韩国SKMP(SK集团下的光刻材料公司)引进材料转卖。但从2025年起,公司与SKMP的引进合作终止,这可能倒逼真正自研自产、掌握核心技术。而短期影响是直接砍掉了一块高毛利利润来源,你看2025年营收增长20%的情况选,扣非反而下滑15.47%。

招股书自己承认引进产品毛利占比长期65%,说明过去它一定程度上是披着科技外衣的代理商。现在SKMP合作一断,自产能不能平滑缺口是最大疑问。

展开全文

半导体(W061200.BK)

评论1点赞3收藏2

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验