会员

会员 下载APP

下载APP

近年来国内卖方爸爸们瞄准高净值人群市场,以“年化票息15-20%,亏损风险小”、“好比券商向投资者买了一份特殊的保险,年化收益是券商交的保费”、“长期投资类固收理财产品”、“进可攻、退可守”或者“赚了钱随时可以退出”等卖方经典话术,给C端高净值投资者推荐一种叫 雪球产品(又名“雪球期权”,全称“雪球型自动敲入敲出式券商收益凭证”)的场外期权,如今其规模达到令人发指的发展速度。

现实中,雪球产品的设计会更精巧、多变,但万变不离其宗,无论何种结构,想要滚出更大的雪球,一是雪要厚,即票息要高,二是坡要长,即产品实际存续时间要长。

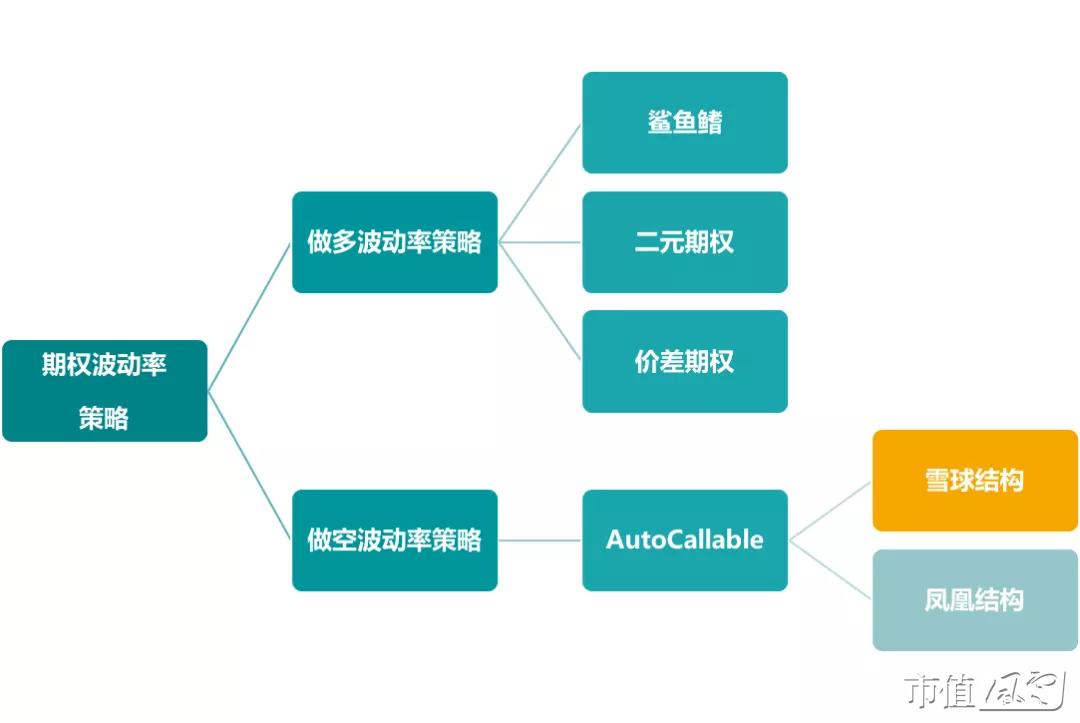

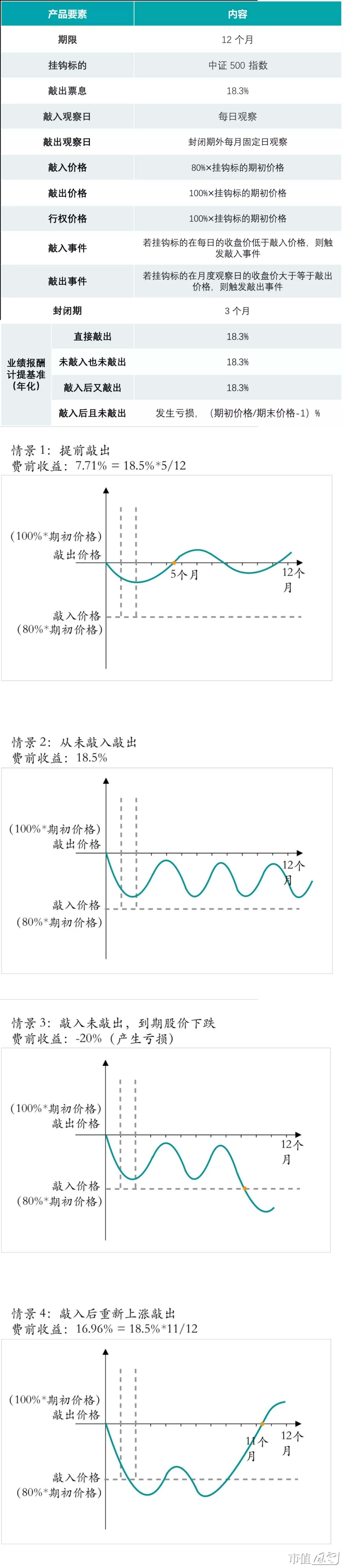

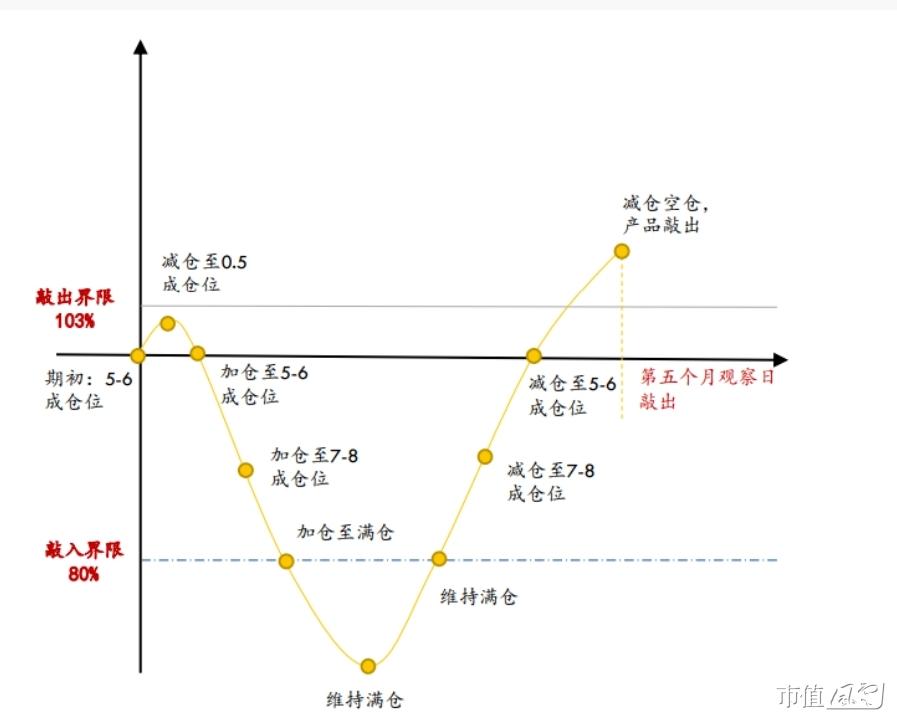

有一种比较主流的雪球产品,挂钩中证500指数(以下简称“中证500雪球”),是去年市场上卖到脱销的“网红”产品,据悉其规模已经达到了上万亿。我们如何理解雪球期权呢?其本质就是场外衍生产品,是障碍期权(Barrier Options)的一种。有这么一种比喻,雪球期权就像一种规则比较特殊的“贪吃蛇”游戏:挂钩标的就是那条蛇,敲出价与敲入价是上下两面墙(备注:蛇身长度代表收益,只撞下墙且到期前摸不到上墙就亏大了),蛇在两面墙之间游走,存活愈久,蛇身愈长;只要碰到上面的墙,游戏提前结束,结束愈晚,蛇身愈长;但若只碰到下面的墙,蛇身反而可能变短,最重要的是,Stay in the game…以某券商的中证500雪球为例,看看敲入(游戏出局)与敲出(赢得游戏)的4个场景逻辑,就可知道:想收获高额理财收益是难关重重…

综上所述,敲入与敲出的关系可简单归纳为3句话:敲入不好,但敲出即翻盘;敲出很好,且越晚越好;不敲入也不敲出最好。

卖方一直预测A股二级市场总体处于震荡行情,上涨缺乏催化剂,下跌空间有限,雪球期权是适合用作为表达“震荡”观点的投资工具。反过来想,中证500雪球投资者想要挣钱,赌的就是中证500指数保持窄幅波动,最好是像去年那样,在20%的范围内上上下下震荡一年,投资者可以赚到丰厚的利息。

不可否认,雪球产品对丰富中国财富管理投资工具有一定的积极作用,敲入机制确实降低了中证500雪球的风险,但天下没有免费的午餐,最直接的影响就是为股指期货提供了大量的多单,导致IC贴水收窄,因此收益率也会相应下降。

产品发行方用其他衍生品对冲,设计好背后的结构,来锁定波动,卖方爸爸们在当中尽情享受产品规模带来的管理服务费,也通过高抛低吸获取超额收益,吸引更多C端投资者加入。

如上图所示,设想敲入敲出界限80-103,如果指数不停地在其中波动,实际上波动幅度最多有23%,如果波动率在高位,有充分的高抛低吸机会,获取收益,然后期货端对冲风险。券商会根据波动率情况报出一个可以承受的票息,如果多赚了不会给投资者分红,本质上投资者牺牲了大幅上涨的收益,而券商只是为投资者兜了部分底。

万亿级资金规模往同一个方向“发力”,足以在市场上激起千层浪花,民间有一种声音,去年A股出现30年来历史最低震幅,极有可能是由于这类产品的规模急速扩大起了关键作用的。

结果导向反推,A股不可能一直保持窄幅震荡,今年或者明年A股的运行空间就很有可能会比去年的大,而且不只是大一点点,20%的安全垫显然是不够的。有机构人士透露,雪球产品发行火爆的原因之一是存在保证金交易模式,最低可设置为20%的保证金,即加了5倍的杠杆。好比2008年美国金融危机前香港各理财渠道发行过的累计期权(Accumulator,后来也被戏称为“I Kill You Later”),这反而会为数量庞大的雪球期权投资者偷偷埋下一个血本无归的巨雷,也很可能导致金融系统风险积累。

雪崩的时候,没有一片雪花是无辜的。

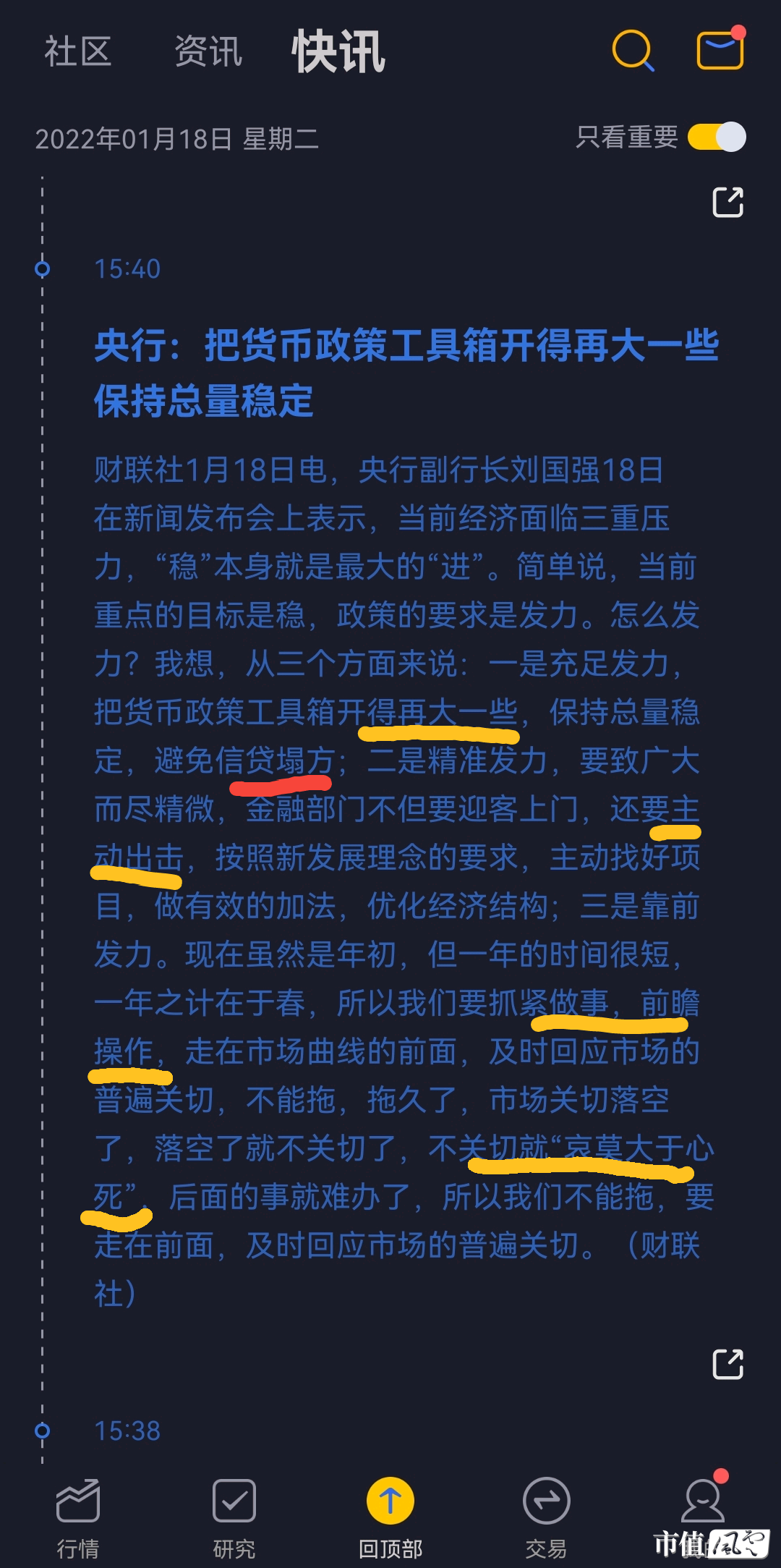

昨天央妈讲话,提及“避免信贷塌方”,用词大胆,意味深长…

资管新规刚迈入落地元年,据悉今年1月5日,部分涉及衍生品业务的信托公司(主要是雪球类)更是收到监管窗口指导,暂停涉及雪球产品的发行,用实际行动不断压实针对雪球产品的监管,一方面是在发行端加以限制,二是在销售端严格规范销售材料,敦促金融机构严格做好投资者适当性工作。虽然2022年的整体基调还是有点“凛冬已至”的意味,但是相关部门的放水预期管理和监管发力决心双管齐下,雪中送炭,值得点赞呀。(全文完)

责任编辑:剑士伍一刀

回复

回复