会员

会员 下载APP

下载APP

以往每逢寒暑假,学生党们都能被堆成山的假期作业逼疯,对着《五三》、《王后雄》一边口吐芬芳一边埋头苦干。可到了2020年就大不一样了,科技日新月异是时代背景,肺炎疫情突袭是导火线,“停课不停学”的号召是直接原因,一场浩浩荡荡的网课普及潮活生生的让学生和老师蹲进了一个战壕

老师终于也能体验一把学生的内心感受了:我太南了!!!

操作不慎翻车的也大有人在:

(粉面桃花的数学老师)

(晨练被直播的英语老师 ps:没视频,没找我要)

然而网课之下没有赢家,老师翻车了,学生又能好到哪里去呢?

上网课太折磨人,同学们对回学校上课的渴望从来没有如此迫切,于是反手一个超级加倍把网课APP评分刷了个新低又新低……

言归正传,今天要讨论的这家公司就和网课有不解之缘,它就是鸿合科技(002955)。

一、企业概况

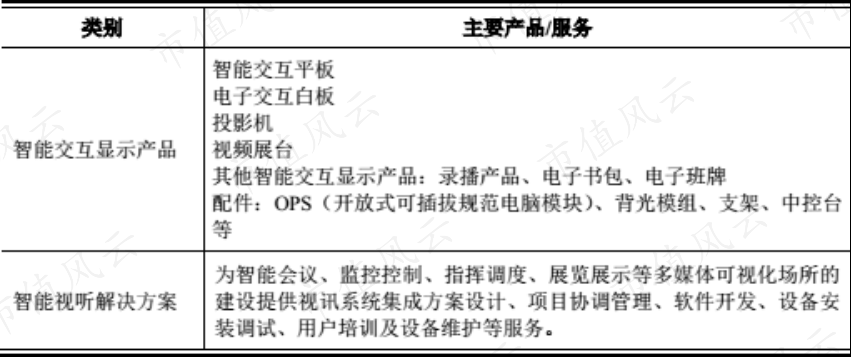

鸿合科技(002955)成立于2010年,于2019年成功上市。鸿合科技的主营业务包括智能交互显示产品(智能交互平板、投影机、电子交互白板、视频展台等)和智能视听解决方案。

(智能交互显示产品在主营业务收入中占比超过95%)

(资料来源:鸿合科技官网)

这些产品有的已经在国内条件好一点高校配备,更常见于一些大型的职业培训类网校,老师直播或者录网课的时候使用。

商用会议平板也有在做:

(资料来源:鸿合科技官网)

鸿合科技的子公司鸿合爱学推出的一款名为【爱学班班】的软件,这个软件非常上头,老师可以用这个软件备课、编辑课件、在课堂上给学生在线评价,还可以搞班级管理,把家长也拉进战壕,独乐乐不如众乐乐。

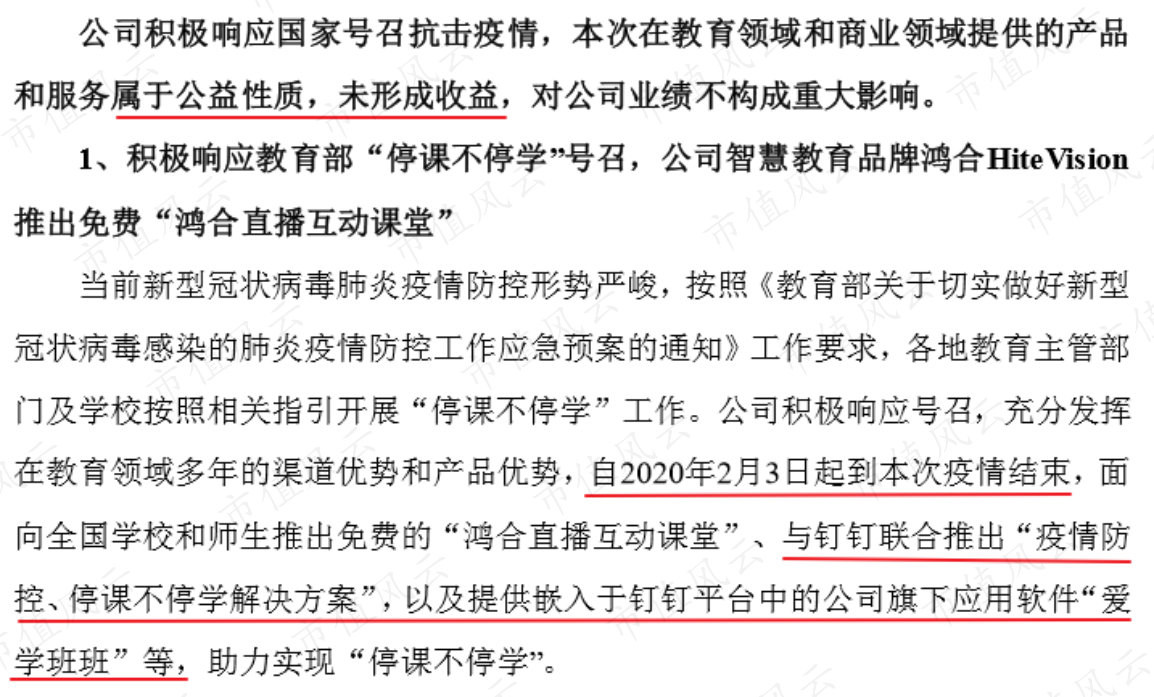

这个软件感觉挺厉害的(比班级QQ群布置作业要好一些?),更骚的是市场上总有先知先觉资金能借势拉一波,虽然大涨后公司公告说此次抗击疫情的服务是公益性质,未形成收益,但市场预期都在那了,抱上阿里这棵大树(公司董事卫哲是前阿里高管),2、3个板小意思啦!

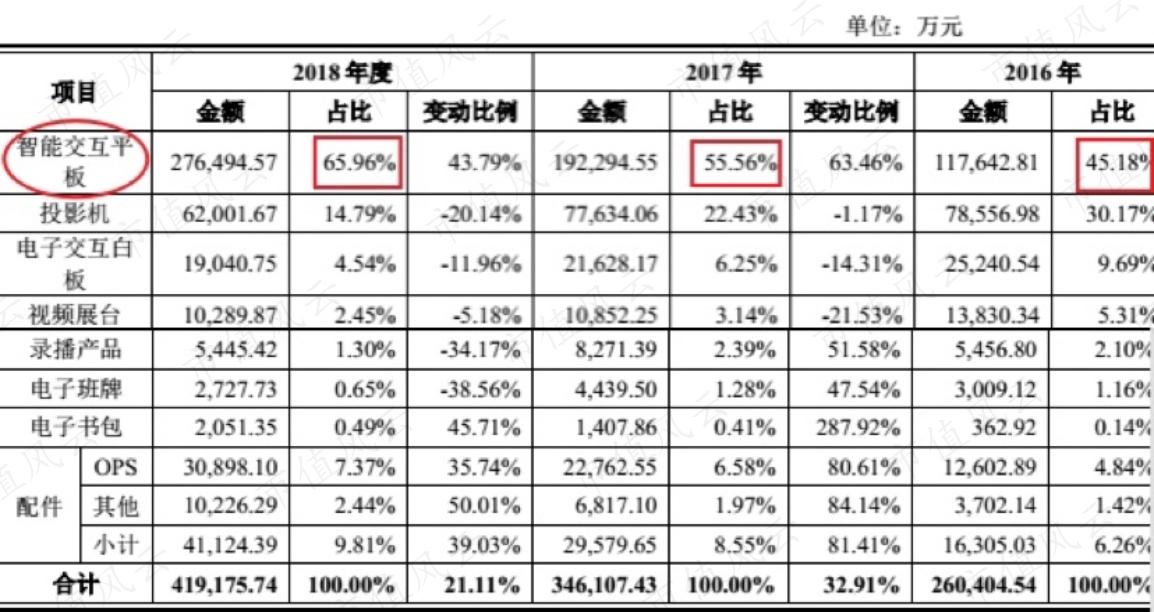

回归主业,我们拆解一下占主营业务收入95%的“智能交互显示产品”的收入构成状况:

(资料来源:鸿合科技招股书)

从上表可以看出,智能交互平板在“智能交互显示产品”中占比最高,并且呈现逐年上升的趋势,而投影机、电子交互白板、视频展台等产品的占比有所下降。公司解释“智能交互平板市场需求强劲,发行人集中资源于智能交互平板的设计、研发、生产与销售,导致其他产品销售金额有所下降”。

二、经营分析

(一)研发投入

既然公司集中火力投入智能交互平板的设计、研发、生产和销售,那么我们再来看看公司的研发投入情况:

(资料来源:鸿合科技招股书)

虽说公司2017年研发费用较2016年增加19.22%,2018年较2017年增加30.17%,但研发费用占营业收入的比例始终在4%上下,同A股另外一家也做智能交互平板的上市公司视源股份(002841)对比一下,可以看出从研发费用的绝对值来说,视源股份是远高于鸿合科技的,但二者规模不同,比较研发费用占营业收入的比例,也可以看出视源股份是高于鸿合科技的。

再对比一下两家公司研发人员和发明专利情况:

从研发人员数量/员工总数角度来看,鸿合科技的占比仍低于视源股份。虽说视源股份的智能交互平板占其营业收入的比重大约1/3,但对于鸿合科技来说,在研发投入上可以更用力一点。

(二)市场占有率

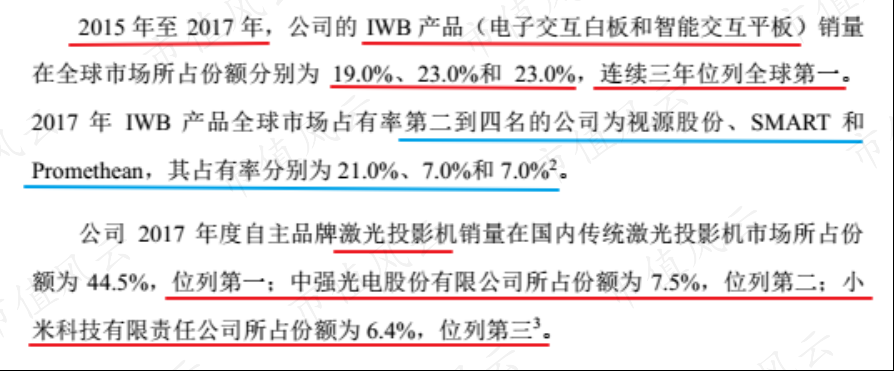

要看市场份额,还是要和同行掰掰腕子,先看鸿合科技在招股书中的表述:

先说激光投影机,到2017年市场份额都是遥遥领先,但是根据前面收入构成那张表可以知道:投影机在收入构成中的比重逐年降低,从30.17%跌到了14.79%,公司在集中火力研发智能交互平板。

而IWB产品(电子交互白板+智能交互平板)在2015-2017年行业领先,为什么没有2018年的数据了?再看看对手视源股份在2018年报中的披露,就能发现一些端倪:

原来在2018年,视源股份的智能交互平板的市场占有率已经超过了鸿合科技,这一点在鸿合科技招股书中的披露中也可以看见一些苗头,2017年鸿合科技IWB产品的市场占有率仅比第二名视源股份高2个百分点。

(三)收入分布

鸿合科技的销售模式主要分为经销、直销,以及和海外客户采取OEM和ODM的方式进行销售。

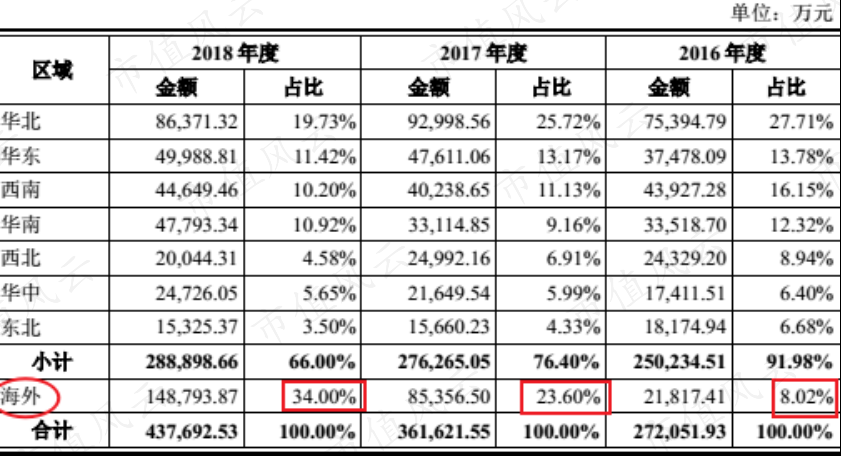

(资料来源:鸿合科技招股书)

通过观察公司主营业务收入的分布,可以看出公司海外业务取得收入的比例在迅速增加,再来看看公司海外的主要客户情况:

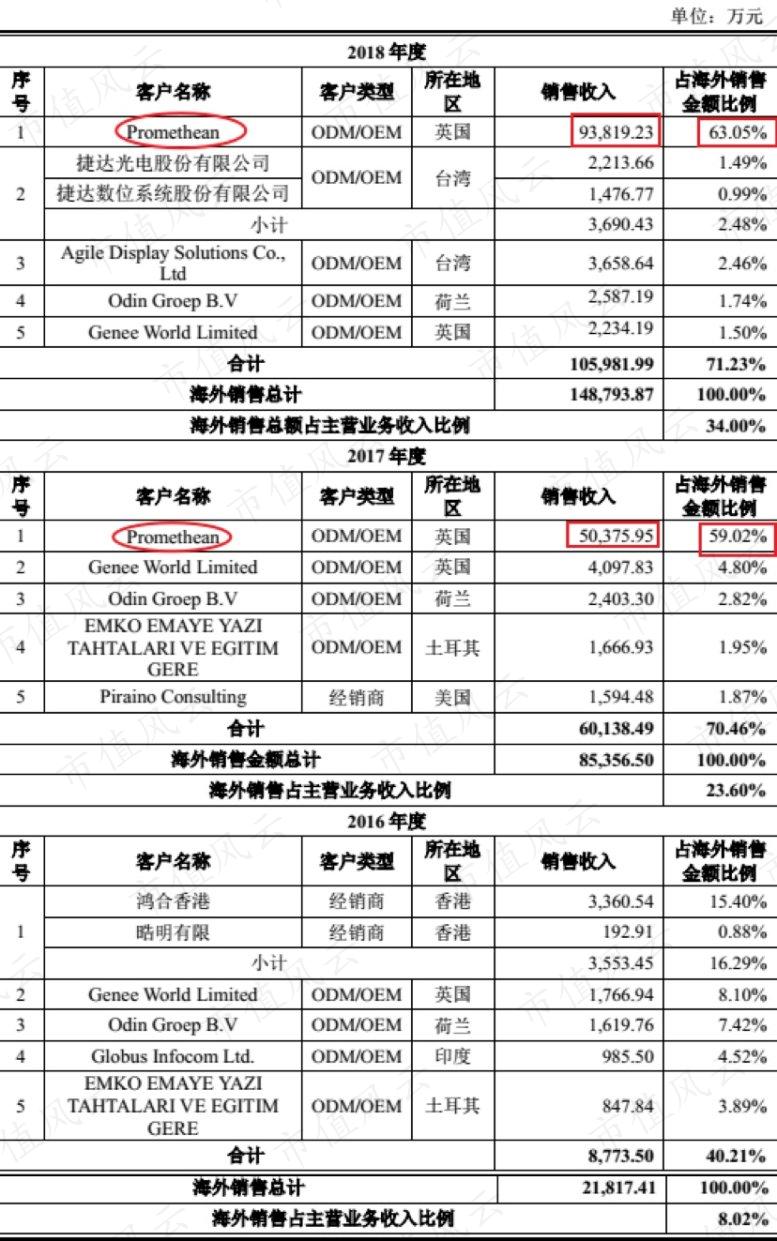

(资料来源:鸿合科技招股书)

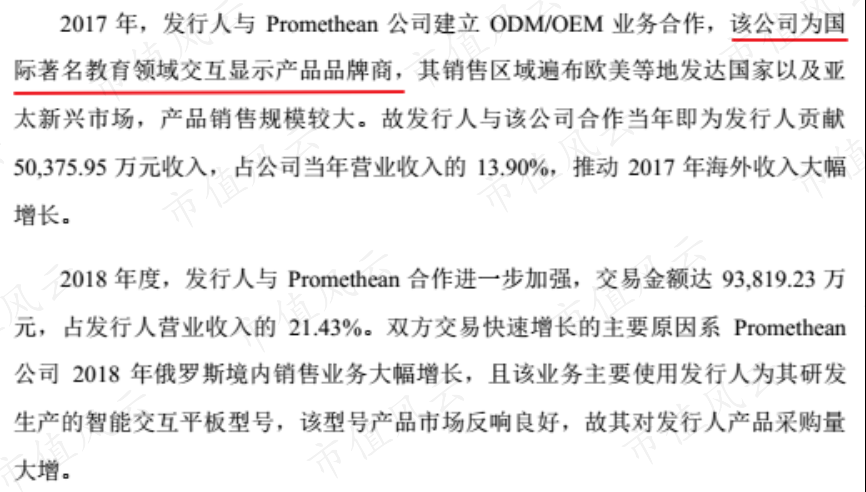

一家名为Promethean的公司自2017年起成为鸿合科技的客户,并贡献了海外营业收入的半壁江山。公司对此作出说明:

由此可见,公司的海外业务对Promethean公司存在较大的依赖性,后续还需继续观察与该公司的合作情况是否持续稳定。

(三)毛利率

要看毛利率,就还需要和同样生产智能交互平板的视源股份进行对比:

(资料来源:鸿合科技招股书)

可以看出,在智能交互平板这一产品上,鸿合科技的毛利率低于视源股份,但差距在逐年缩小,至2018年只差1个百分点。

(四)应收账款

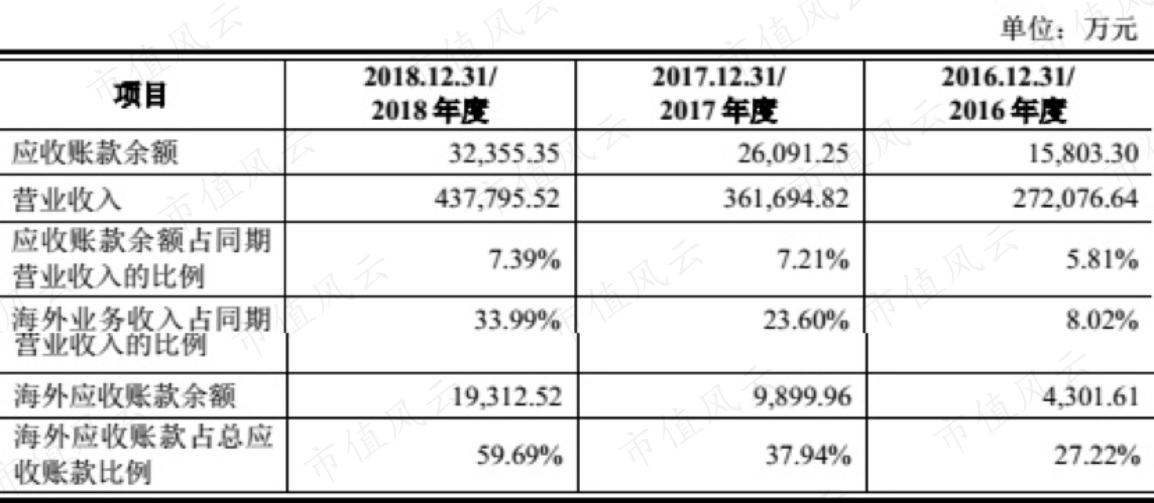

先来看看鸿合科技的应收账款余额占营业收入的比重:

(资料来源:鸿合科技招股书)

可以看出应收账款占营业收入的比例在缓慢上升,而海外应收账款占总应收账款的比例在迅速增加(受Promethean公司的影响),而公司对于Promethean公司的信用期为90天,也比国内客户30天的信用期长。

再来看看应收账款周转率(次):

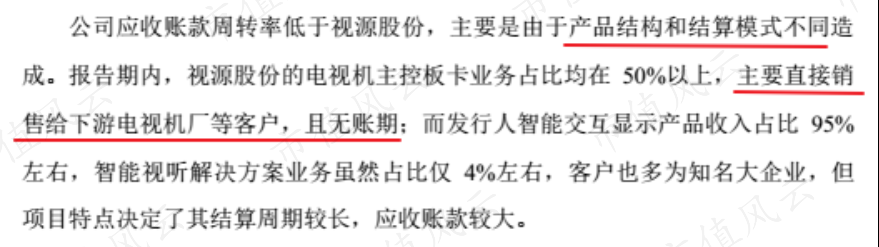

为什么视源股份应收账款周转率大大高于鸿合科技,公司给出了解释:

也就是说视源股份是“先款后货”,而鸿合科技主要靠经销商,所以存在差异。

(五)存货&跌价准备

看完应收账款周转率,再对比一下鸿合科技和视源股份的存货周转率(次):

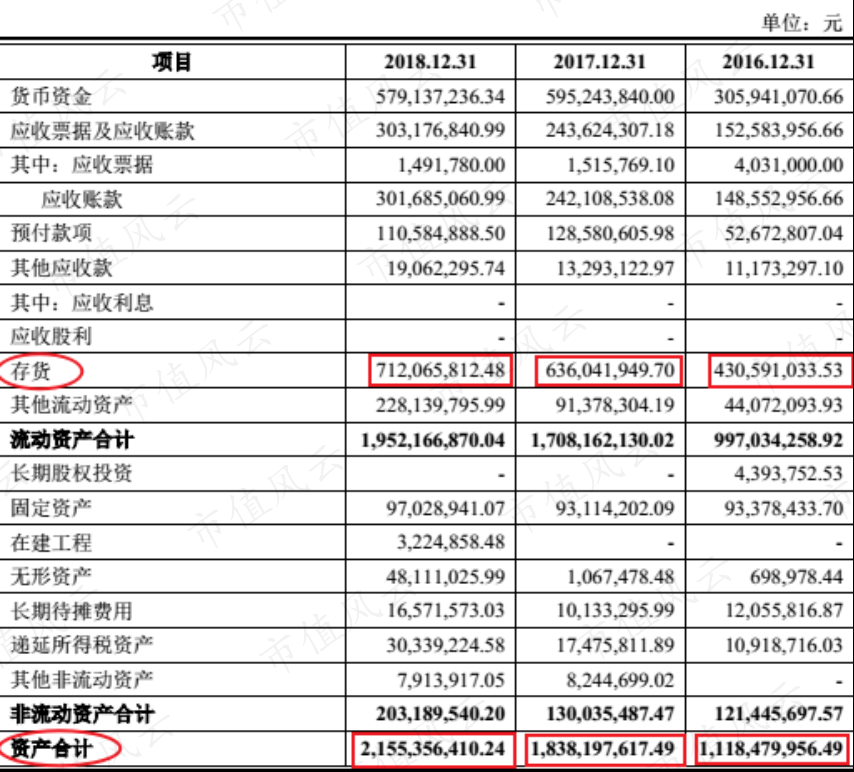

鸿合科技的存货周转率仍低于视源股份,再来看看鸿合科技的资产负债表:

(资料来源:鸿合科技招股书)

通过计算,2016-2018年度鸿合科技存货/资产总额的比例分别为38.50%、34.60%和33.04%,占比较高。再来观察公司存货准备计提情况:

可以发现,2018年度公司存货跌价准备计提有所增加,而对于存货采用“可变现净值与成本孰低”原则计提存货跌价准备,涉及到管理层的会计估计。公司的产品主要为电子产品,和手机等其他电子产品存在相似之处,都可能面临更新换代较快的问题,存货太多如果遇上技术变革也会有一定风险。

三、结语

在教育信息化和网课普及的浪潮下,鸿合科技的产品和服务无疑是存在很大的市场需求的。而公司能否克服自身存在的小问题,和老对手视源股份在智能交互面板上再争高下,值得我们持续关注。

免责声明:本文基于上市公司公开披露的信息,包括但不限于上市公司公告、投资者互动平台等。本文不构成对任何投资建议,不对因使用本文所采取的任何决策承担任何责任。

特别鸣谢:市值风云APP。

回复

回复