会员

会员 下载APP

下载APP

文 | 荆玉

悬念揭开,靴子落地。

12月15日,国轩高科(SZ:002074)向大众汽车(中国)投资有限公司非公开发行股份,完成新增股份登记并正式上市,长达一年多的交易终于尘埃落定。

但投资者期待已久的股价暴涨却没有到来。国轩高科的股价反而开启了数日的连续下跌,就连“收获200GWh铁锂大单”的消息也没能激起太大水花。

国轩高科股价(2021年1月至今)

有焦急的投资者在投资社区里发问:堂堂大众,为何带不动一个国轩高科?

与宁德时代(SZ:300750)电池产能被车企争抢、供不应求的境遇迥然不同,作为二线电池厂商,国轩高科的市场表现始终不尽如人意。相比产能,技术可能是影响其获得车企订单更关键的因素。

受限于技术水平,目前国轩高科的电池装机仍集中于低速电动车、售价较低的小型轿车,尚未打开中高端乘用车市场。与大众的合作也刚进行到“为大众集团开发第一代标准电芯”的阶段,距离给大众供应动力电池仍有相当差距。

国轩高科制定了超高的产能规划(2025年200-300Gwh产能约是宁德时代的1/2-1/3),且获得了大众中国这个第一大股东的加持,释放出了不错的成长预期。

但仅凭一组规划数字和大众的光环加持,已经很难说服畏惧股价高位的投资者们。

01 技术短板

国轩高科的技术水平与一线企业仍存在差异。

上一轮国内动力电池厂商的竞逐当中,三元锂电技术路线在2017年全面超越磷酸铁锂电池。选择该路线的宁德时代一骑绝尘,甩开了选择磷酸铁锂路线的比亚迪和国轩高科。

四年后,动力电池的技术路线之争已经走过了一个小周期,随着磷酸铁锂电池能量密度不断提升,再次迎来了顺风局,但以磷酸铁锂见长的国轩高科却没成为胜利者。

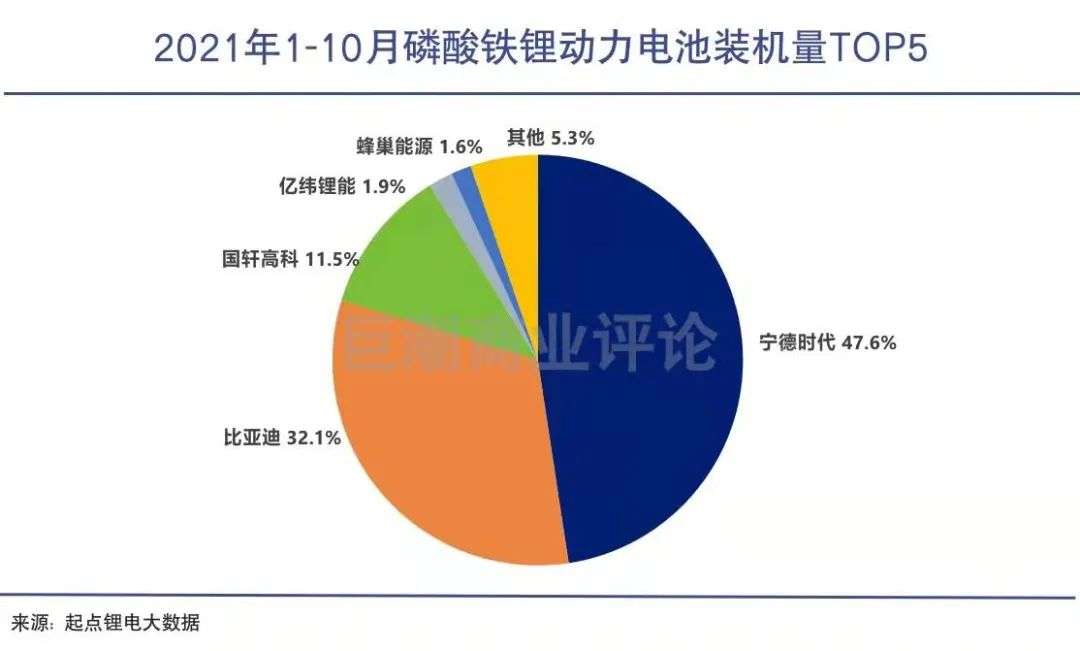

今年前11个月,磷酸铁锂电池装机量达64.8GWh,占整体比重已达到50.5%,铁锂电池在产量、销量、装机量三个维度上全面反超三元电池。但国轩高科的铁锂电池市场份额为11.5%,远低于宁德时代(47.6%)和比亚迪(32.1%)。

在车企配套方面,国轩高科多配套售价低于10万元的A00级车型,如宏光MINIEV、奇瑞eQ系列、长安奔奔、零跑T03等,尚未打开中高端乘用车市场。这与规模化配套特斯拉Model3、小鹏P7/P5/G3的宁德时代有着相当差距。

究其原因,国轩高科的技术水平很有可能是影响其获得车企订单的重要因素。这反过来又会制约其扩张的步伐。

国轩高科虽然坚守铁锂路线,但随着铁锂路线在2017年之后落于下风,其业绩遭遇负面冲击,并没有太多的资源投入到技术研发当中。

2017-2020年4年间,国轩高科累计投入研发费用共16.17亿元,远不及宁德时代和比亚迪(SZ:002594)同期超过百亿的研发投入。在此背景下,国轩高科逐渐落后于对手,愈发难以追赶。

尤其在铁锂电池能量密度的创新竞赛上,国轩高科明显落后。这也是其铁锂电池未能规模配套中高端乘用车的重要原因之一。

2020年年初,同样选择磷酸铁锂路线的比亚迪发布了刀片电池,其能量密度通过结构创新得到大幅提升,当年即搭载在比亚迪汉车型上投产上市。刀片电池发布后,宁德时代和国轩高科的CTP技术和JTM技术也陆续发布,同样号称可以提升能量密度。

但如今宁德时代的CTP产品在国内外已有多家客户,还将技术输出给国外同行。国轩高科的JTM技术电池至今却尚未量产,也尚未获得车企订单。

12月17日国轩高科在互动平台上表示,JTM技术在产业化与大规模应用方面还要经过持续提升和产品验证,会争取尽快实现量产。

02 铁锂路线后遗症

盈利能力孱弱背后是国轩高科在过去发展过程中积攒的种种问题:应收账款高企、大量存货减值以及债务负担过高等。

除了技术方面落后于第一梯队的对手之外,国轩高科的盈利能力也十分孱弱,近两年其扣非净利润连续为负,很大程度上靠政府补助才勉强转正。

今年前三季度,国轩高科累计收到与收益相关政府补助资金合计人民币约1.77亿元,但其净利润仅为0.69亿元,扣非净利润则为-1.73亿元。

盈利能力孱弱背后,是国轩高科在过去发展过程中积攒的种种问题:应收账款高企、大量存货减值以及债务负担过高等,根源上还是归咎于其过去长期以低能量密度的铁锂电池供给商用车企和腰尾部车企等依赖政策补贴的客户。

随着国家对于新能源车的补贴逐渐退坡,这类依赖政策补贴的车企和产品的生存空间逐渐缩小,反而是采用三元锂电路线的、由消费者真实需求驱动的产品空间越来越大。

这个过程中,伴随着不少依赖补贴的车企的补贴减少、补贴回款变慢、甚至出现经营问题,也对国轩高科的盈利造成负面影响。

自2016年以来,国轩高科的应收账款就不断增加,2020年其应收账款占营业收入为113.37%,远高于行业平均水平46.84%,更远高于宁德时代23.30%和比亚迪27.61%。

众所周知,应收账款意味着下游客户占用企业的资金,企业需要为此付出额外资金成本,同时其也能反映出企业在产业链中的位置强弱,与“客户排队要电池”的宁德时代相比,国轩高科显然还远远不及。

此外,应收账款过高且年限过长也容易发生坏账损失,尤其是国轩高科面向的腰尾部车企,如2019年破产的众泰汽车就是国轩高科的战略性合作客户。数据显示,2015年至2020年,国轩高科的坏账损失也逐年增加,从0.56亿元增长至3.4亿元。

存货减值也是无法回避的问题。国轩高科过去建设了不少低能量密度的铁锂电池产能,随着铁锂电池电芯的能量密度不断提高,落后的产能存在存货减值的问题。2020年国轩高科的存货为32.20亿元,计提比例为11.19%,存货跌价准备余额为4.06亿元。

从坏账损失、存货减值,到下游客户占用资金抬高的财务费用,国轩高科的利润就在各个报表项目的“跑冒滴漏”当中所剩无几。

微薄的利润也直接抬高了国轩高科的估值倍数。目前其动态市盈率高达900多倍,远高于装机量更低的对手亿纬锂能和欣旺达,也让很多看重企业基本面的投资者对其望而却步,不再苦等其“困境反转”。

03 大众能带来什么?

国轩高科距离为大众供应电芯及动力电池仍有相当差距,开发验证过程充满不确定性。

非公开发行完成后,大众中国成为国轩高科第一大股东,但公司的实控人仍为国轩高科董事长李缜。

虽然是“持股不持有权”,但这一举措仍然让部分投资者激动不已。由于股权及技术合作等相关关系,国轩高科未来很有可能成为大众在中国最重要的电池合作伙伴之一。

据悉,今年5月到7月,大众分别派出三支工作队到国轩高科,大众入驻后不久,国轩高科将产能目标从2025年100GWh调整为2023年100Gwh,2025年200-300Gwh。

作为对比,国内老大宁德时代规划到2025年产能为592GWh。这一目标的提升,也让投资者看到了国轩高科的未来成长潜力,似乎一切已近在眼前。

然而,目前大众电动车的主要供应商仍然是宁德时代。今年7月,国轩高科与大众汽车集团签署谅解备忘录,为其开发第一代标准电芯,但距离为大众供应电芯及动力电池仍有相当差距(锂电池包含电芯和电池管理系统BMS两个主要部分)。

对此,国轩高科工研总院常务副院长徐兴无曾明确表示:“即便合资了以后,也不是理所当然就用你的电池,如果达不到指标要求同样不选用。达到所有要求以后才进入定点提名,然后再讨论配套产品。”

有券商调研报告指出,大众对供应商产品有2-3年的验证过程,目前国轩高科仍处于开发定点阶段,意味着到2024年下一代平台开始量产之后才能实现标准电芯的量产和批量供货。

国轩高科证券部人士近期也对媒体明确表示,“根据规划,公司给大众供货将在2023年,不会提前”。

目前大众也处于燃油车向新能源转型的阶段。cleantechnica公布的数据显示,今年前三季度大众的销量位居全球第四位,低于特斯拉、比亚迪和上汽通用五菱,其三年后的新平台能否赢得市场、能给国轩高科多大订单量,都是未知数。

同样的,国轩高科近期披露的与美国某大型上市汽车公司的战略供应协议,约定在2023年-2028年期间供货,在产品订单正式落地之前也同样存在着不确定性。

相比起来,通过定增获得大众87.09亿元资金,对于国轩高科的业绩是更切实、落地的利好。这些资金可以帮助其补充流动资金,减少债务压力和利息费用,有利于其改善利润表现。

不过,即使是国轩高科的利润水平得到改善,对比其当下的估值仍然不算低。国轩高科当前股价已是大众定增价格的2.8倍。假设国轩高科可以对标宁德时代获得10%的净利率(尽管可能性微乎其微),其当前的滚动市盈率也超过100倍PE。

04 写在最后

未来几年,国轩高科制定了超高的产能规划(2025年200-300Gwh产能约是宁德时代的1/2-1/3), 野心不小。这让不少投资者对其充满了高增长预期。

但未来业绩增长的确定性,并非来自于产能的扩张,而是技术实力带动的源源不断的订单。

归根究底,技术才是国轩高科的命脉之所系,是其打开中高端乘用车市场、获得大众订单以及未来在电池技术路线变革中超车的关键。

回复

回复