会员

会员 下载APP

下载APP

引言

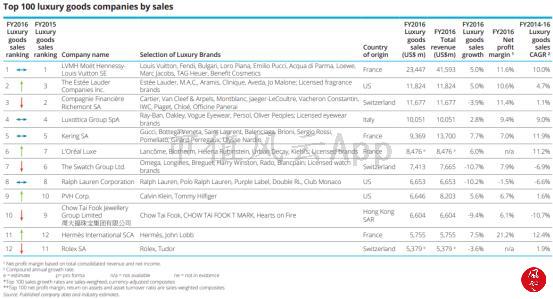

提到周大福(01929.HK),相信不管是高大上的奢侈品销售排行榜,还是我国各线城市的男女老少都不会陌生。

这不,从德勤《2018全球奢侈品100强》榜单中,它就是那个唯一入选销售金额前10名的中国港资品牌,力压爱马仕、劳力士……

来源:Deloitte

另外,在Gartner L2公布的《中国奢侈品品牌2018》(Luxury China 2018)榜单中,周大福也是那个唯一。

来源:https://www.l2inc.com/research/luxury-china-2018

当然,对于品牌定位各人有各人的理解,但是这不是像风云君这样每天就着咸菜啃馒头的矮矬穷关注的点。

让风云君眼前一亮的,是周大福去年的财报表现。

公司的营收从2014年开始逐年下滑,在连续三年的负增长后,直到2017年,公司营收增长终于转负为正,并在2018年上半年依然继续保持正增长的态势。

这是老树发新芽了吗?

一、“中国大妈”和黄金的故事

在谈周大福之前,风云君想和老铁们分享一个在江湖上流传已久的故事:

2013年4月,华尔街大鳄们在经过一年的酝酿造势后,终于挥下了做空黄金的屠刀。国际金价开始了历史上罕见的暴跌行情,仅4月15日当天,黄金价格便下跌了20%,世界哗然。

不料正当华尔街大鳄们肆意之际,一群“中国大妈”横空出世——大量的中国民众冲进附近的店铺抢购黄金饰品,一买就是几公斤,国际金价短暂回升。

“中国大妈”在与华尔街的对抗中一战成名,就连《华尔街日报》也专门创立了一个英文单词“Dama”(“大妈”的中文拼音),来形容这群中国大妈们抄底黄金价格的热情。

当然,故事只是故事,其中诸多不严谨之处,老铁们细想之下便知:国际金价回升和大妈抢金怎能混为一谈,珠宝店内的黄金量和整个金市相比之下并不在一个数量级。事实上“中国大妈”也根本无法撼动整个黄金市场。

不过,这个故事起码反映了一个事实:中国人对于黄金的喜爱和追捧,从古至今都没有改变过。

中国人对于黄金自古以来似乎就有一种特殊情结,与黄金有关的典故多不胜数:“金屋藏娇”是男人的梦想;“书中自有黄金屋”是才子们挑灯夜读的动力;“金色”是古代帝皇的专用颜色,平民百姓不得僭越使用……

黄金,是财富和权力的象征。由于黄金的稀缺性,早期通常是作为货币使用的。风云君如今仍然记得中学政治课本上马克思的那句名言:“金银天然是货币,货币天然不是金银”。这说明,黄金在人类历史上曾经长期充当货币等价物的角色。

黄金作为硬通货,曾长期作为国际货币和汇率制度的参照基准。直到一战结束后,西方世界国家以美国为首建立起的布雷顿森林体系,才宣告以黄金作为结算的最终货币单位的金本位制度的告终。

现代社会里,黄金不再作为流通货币出现在我们的日常生活中。更多的时候,我们接触到的黄金,是作为一种高档消费品的形态,即黄金首饰。

今天风云君要跟老铁们介绍的主角,便是以黄金首饰起家、开业至今已经超过90年的香港老字号品牌珠宝首饰企业——周大福。

二、行业概况和公司产品分析:黄金,永远的主角

我国珠宝首饰行业产业链较长,整体可以分为上中下游三个部分,其中上游与下游的毛利率较高,各环节产业附加值呈现明显的U型曲线。

上游是珠宝首饰原材料供应,业务涉及珠宝首饰原材料的采购和交易,利润的主要来源是资源垄断和批发贸易差价。

在我国,珠宝首饰原材料的交易必须通过政府组织的平台来进行,比如上海黄金交易所和上海钻石交易所。

中游是珠宝首饰的加工制造,业务包括珠宝首饰的研发、设计、生产,利润的主要来源是珠宝首饰加工。

下游是珠宝首饰的销售,业务包括批发和终端零售,利润的主要来源是品牌增值和渠道收益。

周大福采用垂直整合的业务模式,从珠宝首饰原材料的采购、设计、生产到最终销售,其业务涉及到珠宝首饰行业的全产业链。

珠宝首饰的原材料包括钻石、宝石以及黄金、铂金等贵金属。作为行业龙头,周大福和上游的众多原材料供应商建立了稳固的合作关系。

公司长期从全球著名的钻石巨头公司DTC和Rio Tinto采购钻石原料,包括成品钻石和钻石毛坯;而黄金、铂金以及白银等贵金属原料,公司则向上海黄金交易所和香港的贵金属交易商处采购。

在珠宝首饰的制造上,公司采用自行生产和外包生产并存的模式。公司把生产工艺简单或者价值较低的珠宝首饰外包给承包商,外包生产的占比约50%。

目前,公司拥有12间自主生产工厂,包括9家珠宝生产工厂和3家钻石切割和打磨工厂,大部分位于中国广东。

同时,公司近年来在尝试创新生产模式,将中游生产和下游销售进行融合,推出了“顾客对工厂”(C2M)的概念。

2016年,公司在中国内地市场首次推出“D-ONE”珠宝定制线上平台。顾客可以通过平台,根据自己的喜好挑选钻石和款式,制作个性化的珠宝首饰。

近年来,公司开始打造多品牌策略,以满足广泛的顾客需求。

2014年,公司收购了美国高级钻石品牌Hearts On Fire,主打中国内地以及港澳地区的婚嫁珠宝市场。

2016年,公司在当年一鼓作气推出了三个品牌:周大福T MARK、SOINLOVE和MONOLOGUE。

其中,周大福T MARK是公司打造的自家钻石品牌。SOINLOVE则是继Hearts On Fire后公司推出的另一个婚嫁珠宝品牌。而MONOLOGUE是公司推出的时尚珠宝品牌,其目标客户是崇尚潮流品味、追求特异风格的年轻人。

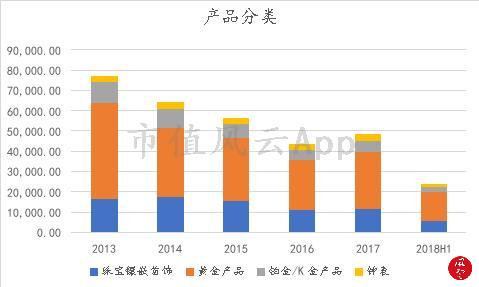

目前,公司的珠宝首饰产品可以分为四大类:珠宝镶嵌首饰、黄金产品、铂金/K金产品和钟表。

第一类是珠宝镶嵌首饰。所有镶嵌了钻石和宝石(包括有色宝石、翡翠和珍珠)的首饰都属于珠宝镶嵌首饰,钻石和宝石通常会用硬度较高的K金或者铂金来进行镶嵌。

第二类是黄金产品。指以足金为原材料生产的黄金首饰产品,其产品种类广泛,包括耳环、戒指、项链和手镯等。

这里所指的“足金”,指的是含金量大于或等于99%的高纯度黄金。其中,含金量大于或等于99.9%的黄金又称为“千足金”,被认为是黄金产品中最好的成色。

第三类是铂金/K金产品。

铂金是一种银白色的天然贵金属,化学符号为Pt。其化学性质极其稳定,熔点和密度都比黄金高,通常价格也比黄金要高。

而“K金”则是一个相对于“足金”的概念。K金指的是黄金和银、铜等其他金属融合而成的合金。由于黄金本身较软,混合其他金属而成的K金产品硬度会比原来的黄金要高,价格也比黄金便宜。

第四类是钟表。主要是平均售价在1万港元以上的高档手表、时钟产品。

历年来,黄金产品的销售额占比均在50%以上,是公司最主要的销售产品;其次是珠宝镶嵌首饰,历年占销售额的比重在20%以上。

(数据来源:公司各年报,市值风云)

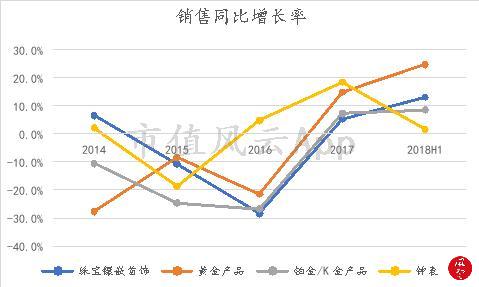

倘若不考虑目前对销售额贡献仍很小的钟表产品,我们可以发现,即使在业绩疲软的年份,黄金产品的销售同比增长率依然要跑赢珠宝镶嵌首饰和铂金/K金产品。

(数据来源:公司各年年报,市值风云)

这也许可以说明国人对黄金的喜爱仍然没有改变,无论何时,黄金总是购买珠宝首饰时的第一个选择。

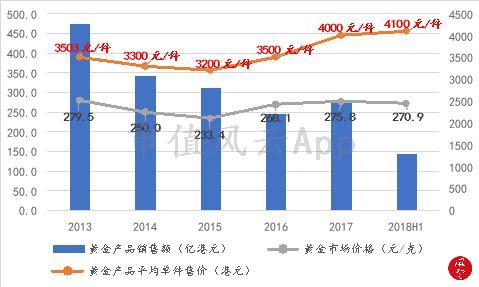

同时,周大福黄金产品的定价与国际金价密切相关,两者的变动趋势基本一致。

2013年到2015年,黄金市场价格连续下跌,周大福黄金产品的平均单件售价也从3503元下降至3200元。

2016年后,黄金市场价格逐渐回升,周大福黄金产品的平均单件售价也在不断上升。

在金价连续下跌的同时,2013年到2015年,公司黄金产品的销售额也在逐年下降。直到2017年,公司的黄金产品销售才开始恢复正增长。

(数据来源:公司各年年报,Choice金融终端)

三、主营业务分析:零售为主,中国内地是最大市场

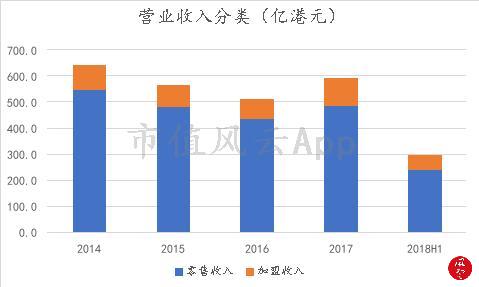

按销售模式划分,公司业务可划分为零售和加盟两种不同的模式。

(数据来源:公司各年年报)

在零售模式下,公司通过自营的品牌门店进行珠宝首饰产品的销售。

在加盟模式下,公司向加盟商收取服务费,加盟商从公司处批发珠宝首饰产品,然后独立进行销售。

零售业务是公司的主营业务。历年来,零售收入占公司总营收的比重均在80%以上。

近年来,公司零售业务的占比有所下降。公司零售收入的占比从2014年的85%下降到2017年的82%,原因是公司中国内地市场的加盟商批发业务不断扩大。

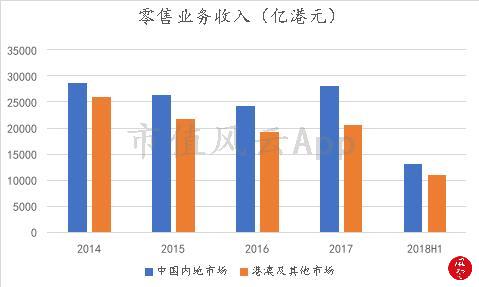

就公司最主要的零售业务来说,中国内地是最重要的市场。历年来,来自中国内地市场的零售额占公司零售业务收入的比重均超过一半。

(数据来源:公司各年年报)

同时我们可以发现,香港、澳门及其他市场的销售额总体下降,而中国内地市场的销售额自2016年开始回升,且两个市场销售额的差距出现扩大的趋势。

截至2017年,公司当年实现的487亿港元的零售收入中,来自中国内地市场的贡献将近六成。

就零售点分布来看,截至2017年,公司在中国内地以外的市场合计拥有119家周大福珠宝品牌门店,其中96家位于香港和澳门。

与之对比,截至2017年,在中国内地的周大福珠宝品牌门店共有2317家。

通过如此显著的零售点分布差异,我们可以看出内地市场的单店销售金额要远远小于港澳地区。基于内地庞大的门店数量,我们予以重点关注。

内地市场人口基数大,消费空间广阔,且不同地区之间由于居民收入水平及消费偏好导致珠宝首饰产品购买力也有所区别,然而,不可否定的是通过建立广泛的销售网络是可以取得规模效应滴。

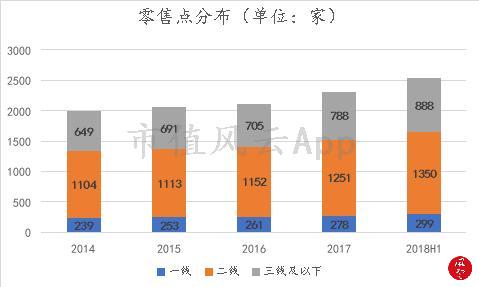

在中国内地市场中,通常一、二线城市消费者的购买力较强,三线及以下城市消费者的购买力相对要弱一点。

我们可以发现,截至2017年,公司在中国内地市场的周大福珠宝零售门店中,二线城市的分布最广,占比54%,共1251家;其次为三线及以下城市,占比34%,共分布了788家。一线城市的零售门店数量最少,占比12%,仅278家。

(数据来源:公司各年年报)

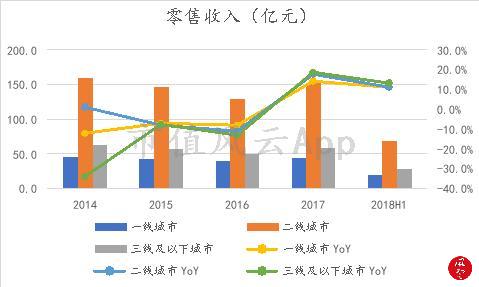

如果按不同的城市层级对零售收入进行分类的话,各层级的城市对零售额的贡献基本也与该层级的零售点数量成正比。

截至2017年,在中国内地市场257亿港元的零售收入中,二线城市对零售额的贡献最大,为153亿港元,占比60%;其次为三线及以下城市,零售额为59亿港元,占比23%;而一线城市对零售额的贡献最小,仅为45亿港元,占比17%。

(数据来源:公司各年年报,市值风云)

同时我们会发现,2016年后,来自三线及以下城市的零售额增长迅速,零售收入同比增幅甚至开始赶超一线和二线城市。

截至2018年上半年,三线及以下城市零售收入的同比增长率达到13%,而同时期一线和二线城市零售收入的同比增长率为11%。

近年来,消费渠道下沉已经成为大消费行业的一个趋势。

根据麦肯锡消费者需求分析报告,当人均GDP超过5000美元时,对高档消费品的需求将进入旺盛阶段。而中国的人均GDP在2016年的时候已达到了8000美元,当年的61个三线城市中有58个城市人均GDP已经超过5000美元。

随着人均可支配收入的增长,三线及以下城市居民的购买力快速提升。

而三线城市及以下地区的人口基数大,据统计,2017年一线、二线城市分别占总人口数量的5.25%和13.89%,剩余的80%以上的人口都分布在三线城市及以下地区,带来的潜在消费市场巨大。

就珠宝首饰行业来说,三线及以下城市的销售市场真的崛起了吗?

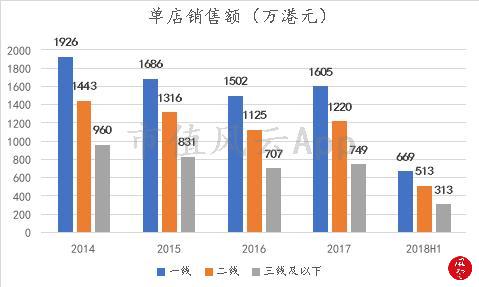

如果按不同的城市层级来计算单家门店的销售额,我们会发现零售门店分布数量和零售收入贡献总额最少的一线城市的单店销售额反而最高,二线城市次之,三线及以下城市居于末位。

截至2017年,公司当年一线城市、二线城市和三线及以下城市的单店销售额分别为1605万港元、1220万港元和749万港元。

(数据来源:公司各年年报,市值风云)

总体上,就单店销售额来说,一线城市依然是零售业务的“销售明星”,其突出的业绩让二线城市和三线及以下城市都难以望其顶背。

而就对整体零售额的贡献来说,二线城市始终是中国内地零售市场的中流砥柱,每年贡献了该市场一半以上的零售收入。

而从三线及以下城市市场的表现来看,无论是单店销售额还是占整体零售额的比重,,三线及以下城市的市场对整个珠宝首饰零售行业的贡献还处在成长阶段。

四、财务分析

1、成长能力

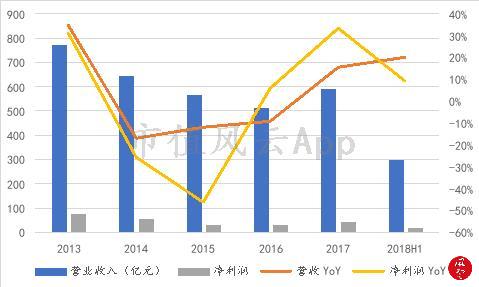

公司的营业收入自2013年开始逐年下滑,2014年至2016年,营收同比下降了17%、12%和9%。

直到2017年,公司的营收才开始恢复正增长。当年公司实现营收592亿港元,同比增幅15%。

截至2018年上半年,公司营收保持继续增长趋势,上半年已实现营收297亿港元,与去年同期相比增幅20%。

(数据来源:Choice金融终端)

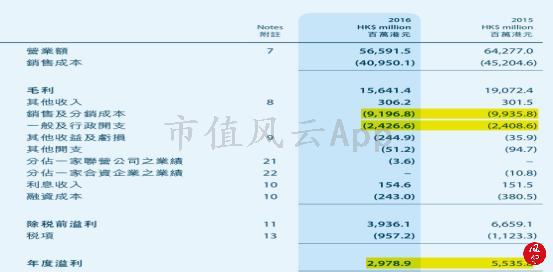

公司的净利润在2015年遭受46%的腰斩后,于2016年开始恢复正增长。

截至2017年,公司当年的净利润为43亿元,同比增幅33%,高于同期营收的增幅。

2、盈利能力

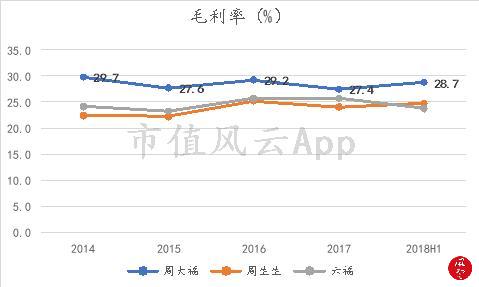

我们可以发现,珠宝生产及销售行业的毛利率在20%-30%之间。

周大福的毛利率在可比公司中居最高,历年均在27%以上。根据公司年报披露,在公司销售的产品中,珠宝镶嵌首饰及铂金/K金的毛利率较高,黄金产品的毛利率最低。

2017年,公司的毛利率有所回落,原因是当年黄金产品销售占比上升,黄金产品的销售额较去年同期增加了15%,在公司各产品中位列销售额增长的第一名。

(数据来源:Choice金融终端)

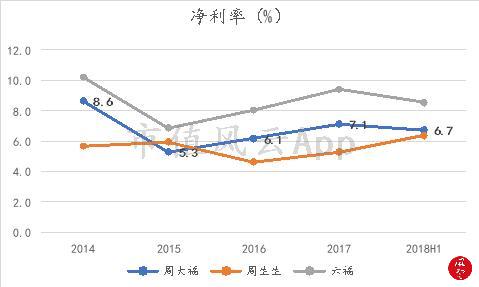

周大福的净利率为行业中等水平。截至2017年末,公司的净利率为7.1%。

(数据来源:Choice金融终端)

其中,公司的净利率在2015年的时候下滑至5.3%。

原因是公司在2015年营收下跌的同时,销售和管理费用却仍保持与去年基本持平的水平,高昂的期间费用直接挤压了当年的净利润。

(来源:公司2015年报)

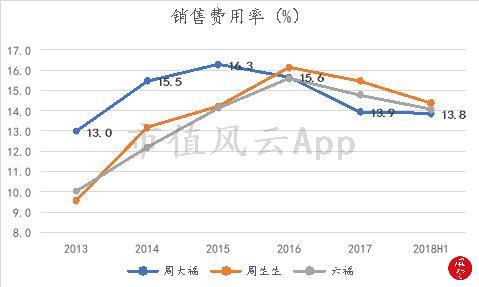

周大福的销售费用率自2015年开始逐年下降,且从2016年开始,公司的销售费用率在可比公司中连续保持最低水平。

截至2017年末,公司的销售费用率为13.9%。

(数据来源:Choice金融终端,市值风云)

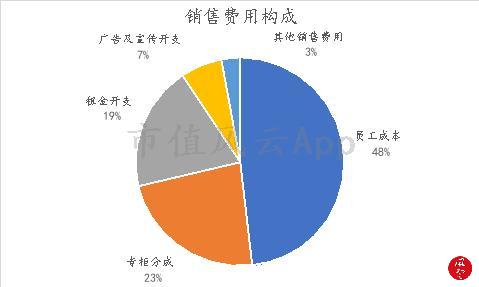

公司的销售费用主要包括员工成本、专柜分成、租金开支以及广告及宣传费用等。

截至2017年末,在公司的销售费用构成中,员工成本、专柜分成和租金开支三项的合计比重超过九成。

(数据来源:公司2017年报,市值风云)

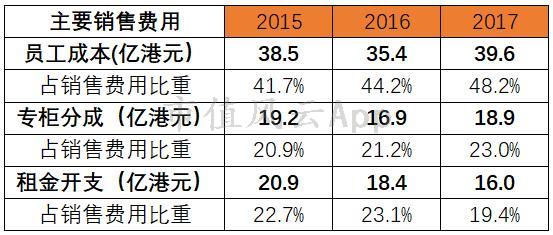

近年来公司销售费用率不断下降的主要原因是租金开支的减少。截至2017年,公司销售费用的构成中用于租金开支比重已从2015年的23%下降到19%。

(数据来源:公司2017年报,市值风云)

而租金开支费用的削减主要是香港及澳门市场零售门店数量减少以及续租费用降低导致。

根据公司年报披露,2015年时,公司在香港及澳门市场上总有106家周大福珠宝零售门店,而截至2017年,这一数字已变为96家。而香港及澳门市场的租金开支也从2015年的17.8亿港元下降至2017年的12.5亿港元。

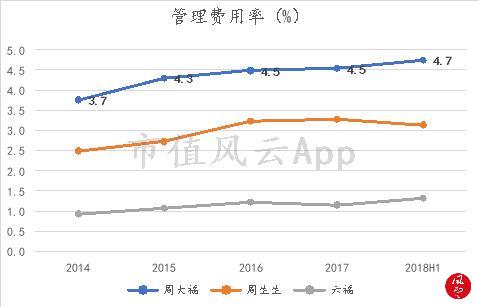

行业中各可比公司的管理费用率差异较大,周大福的管理费用率历年来均在可比公司中处于最高,且呈现逐渐上升的趋势。

截至2017年,公司的管理费用率为4.5%。

(数据来源:Choice金融终端,市值风云)

公司并未在年报具体披露管理费用的各项支出。但根据公司的招股说明书披露,公司的管理费用主要包括行政人员薪酬、董事酬金、折旧成本以及其他与行政职务有关的开支等。

根据招股说明书,公司的管理费用构成中,与行政活动有关的员工成本历年来占到管理费用的50%以上。

(来源:公司招股说明书)

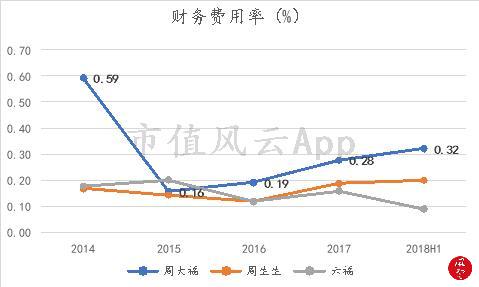

通过各可比公司的数据,我们可以发现珠宝生产及销售行业的财务费用率较低,通常不超过1%。

(数据来源:Choice金融终端,市值风云)

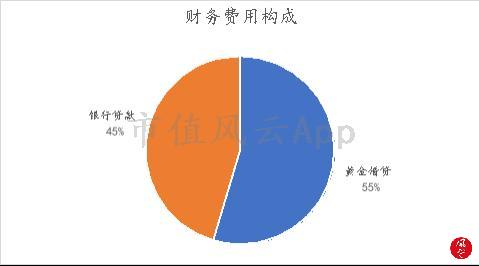

公司的财务费用构成包括银行贷款和黄金借贷。根据公司历年的数据,黄金借贷在财务费用中的占比通常大于银行贷款的占比。

(数据来源:公司2017年报)

由于公司的存货中有大量的原材料黄金,为避免未来黄金市场价格下跌对销售黄金产品的影响,公司通常会和金融机构签订黄金借贷协议。

即通过黄金借贷(黄金空头)来对冲公司现持有的黄金存货(黄金多头)的未来价格波动。如果未来金价下跌时,黄金借贷获得收益,反之黄金借贷产生亏损。黄金借贷收益或亏损计入公司的营业成本。

3、运营能力

公司的存货周转天数通常在8个月到1年内,时间较长。

原因在于公司作为珠宝生产及销售商,同时涉及产业的上中下游,存货会在采购、生产和销售整个产业链中移动,因此周转天数较长。

近年来,公司的存货周转天数总体上呈现不断下降的趋势。截至2017年,公司的存货周转天数为273天。

(数据来源:Choice金融终端,市值风云)

存货周转率的提高得益于公司对供应链的管理能力较好,能够根据销售情况及时调节生产和控制库存量。

我们可以发现,历年来,公司存货的变动基本能与公司当年营收的变动保持一致。

(数据来源:Choice金融终端,市值风云)

截至2018年上半年,公司存货周转天数上升至316天,原因在于珠宝销售的季节性。

珠宝的销售旺季是节假日较集中的下半年以及春节,而公司的财政年是每年的3月31日。通常在公司财政年上半年结束前的9月,公司会增加存货以应对下半年的销售旺季。

因此公司的上半年的存货周转天数通常会比整个财政年度的要长。

公司的应收账款主要来源自百货公司专柜的销售款,公司通常会给予百货公司30日左右的信贷期。

公司应收账款周转天数有所拉长,从2014年的30天上升至2017年的35天。

而公司的应付账款主要为公司向加盟商收取的按金,通常公司在中国内地的加盟商在订货时,需要提前预付一部分货款给公司。

公司应付账款周转天数从2014年的33天延迟至2017年的60天,反映公司对下游加盟商的议价能力增强。

最终,公司的现金循环周期从2014年的330天缩短到2017年的248天,公司对现金的利用效率提高。

4、偿债能力

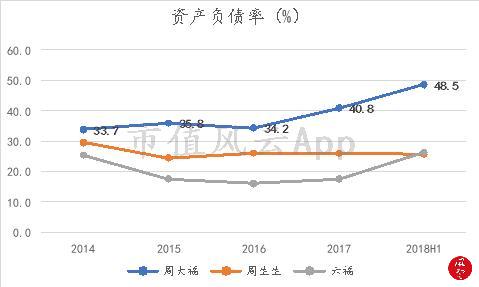

周大福的资产负债率在可比公司中最高,且呈现不断走高的趋势。

截至2017年,公司的资产负债率为41%。

(数据来源:Choice金融终端)

原因在于公司近年来流动负债的上升。截至2017年,公司的流动负债为207亿港元,同比增幅31%。

(数据来源:Choice金融终端)

由于2016年公司业绩开始回暖,息税前利润恢复正增长,带动公司的利息保障倍数开始上升。截至2017年,公司的利息保障倍数为25倍。

(数据来源:Choice金融终端,市值风云)

5、现金流状况

由于公司以零售业务为重,且对零售顾客的销售以现金为主,公司通过经营活动获取现金的能力较强。除2017年外,历年经营活动现金流净额与净利润的比值均大于1。

公司历年的经营活动现金流净额变动较大。

其中,2015年公司的经营活动现金流净额高达139亿港元,原因在于公司为应对业绩下滑而大量清理存货,当年因存货减少带来的经营活动现金流入同比增加了43亿港元。

2017年,公司的经营活动现金流净额大幅减少,原因是当年业绩回暖,带动存货较去年增加了43亿港元。

(数据来源:Choice金融终端,市值风云)

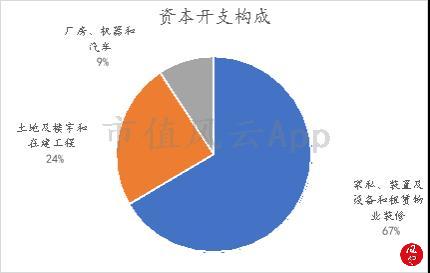

公司历年来的资本开支主要用于物业花费,截至2017年,该项占比达到了67%,而对于厂房、设备和在建工程的支出较小。显示出下游销售环节目前是公司资本开支的重头戏。

(数据来源:公司2017年报)

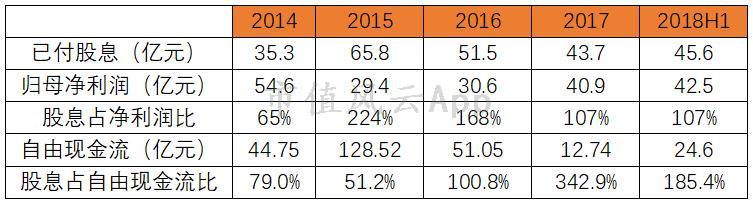

公司的自由现金流情况并不稳定,年波动较大。然而,公司在股东分红这块却是相当慷慨。从2015年开始,公司每年支付的股息甚至超过当年的归母净利润。

(数据来源:Choice金融终端)

2017年,在自由现金流紧张的情况下,公司依然支付了43.7亿港元的股息,超过当年自由现金流的3倍,维持稳定的现金分红是价值类股票的常规打法。

结语

在营业收入连续三年下滑后,周大福的业绩终于在2017年出现了转机,并且在2018年上半年度依然保持回暖迹象,然而营收仍未恢复到2014年及以前的水平。

进一步分析发现,这次公司业绩的持续回暖中表现最突出的仍是公司传统主打的一、二线城市市场。

随着一、二线城市的市场渗透率日益饱和,这块蛋糕将变得越来越小。而对于珠宝首饰行业来说,潜在消费空间广阔的三线及以下城市的市场目前仍处于缓慢的成长阶段。

作为内地市场毫无悬念的老大哥,周大福在珠宝零售行业具有难以撼动的市场地位,只是珠宝零售行业是否还能重回昔日的辉煌阶段呢?

只能等待时间来解答。

好在周大福的股东回报始终是那起起伏伏中的“小确幸”,可以令机构投资者保有几分从容不迫。

回复

回复