会员

会员 下载APP

下载APP

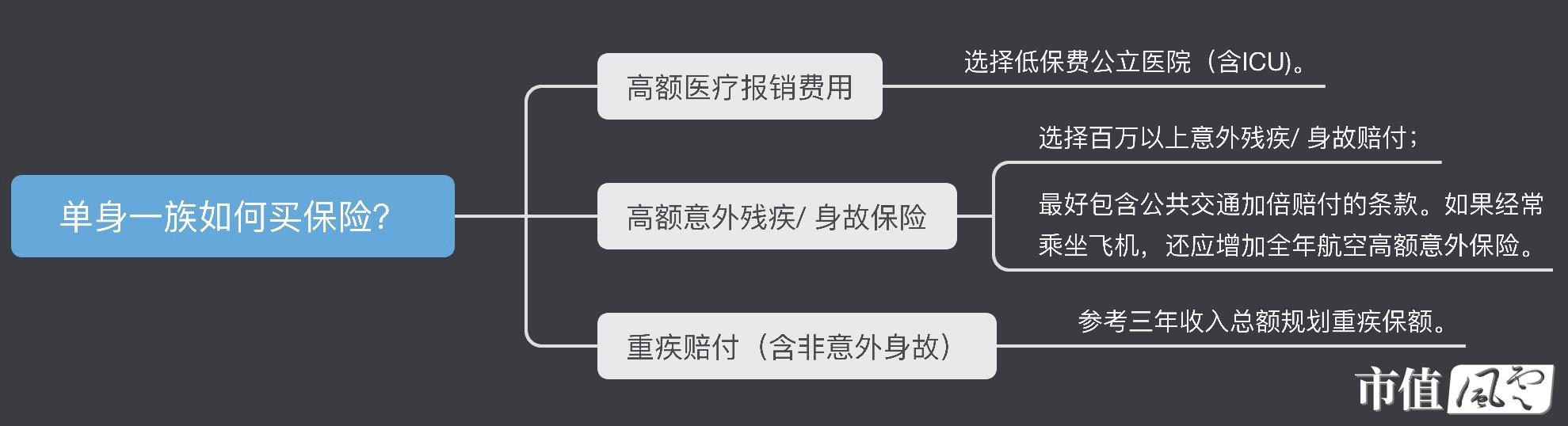

现如今,年轻人的保障意识越来越强,提早规划,提早布局成为一种趋势,那对于刚工作的单身一族来说,该如何买保险呢?下图给出答案!

其中“高额医疗费用保险”的目的是针对公立二级以上医院的住院费用进行报销,这类百万医疗产品有很多都可以实现数百万元的报销上限额度,不分公费或自费,也不分意外还是疾病住院,是单身期的首选。

“高额意外残疾/身故保险”尽可能多买,因为一旦终身残疾或者意外身故,对年轻人和父母的伤害大到无法估量。毕竟,年轻人残疾之后还有漫漫人生路要走,即便是“白发人送黑发人”也同样需要巨额资金的安抚,这个赔付额度不用跟收入做比例参考,可以选择一些百万级别仅五六百元的产品,尽量多选几份提高安全感。

“重疾赔付”是一个比较特殊的重点,既需要考虑费用和额度的平衡,又要尽可能保证续保无忧,这就与医疗报销保险和意外险不一样。意外险一般选一年期消费型的,即使中间换产品,对身体健康要求也不高,投保新产品的成功率很高;虽然医疗报销保险也是一年期消费型的,但是近些年各个保险公司都想保留医疗报销市场的客户,所以产品退市的概率不高,只要持续在一个百万医疗保险缴费,基本都不会因为保障期间的赔付、健康变化而影响续保,一直保个几十年问题也不大。但是重疾保障如果选择一年期消费型的,一旦产品退市,不得不买别的重疾产品,那个时候重新告知健康状况可就不一定能够投保成功了。

现在年轻人的生活压力很大,身体健康状况普遍不理想。工作压力大,频繁加班熬夜,加上大家吃得都太好,“三高”(高血压、高血糖、高血脂)很普遍。再加上高额房贷、独立创业的各种潜在心理压力,年轻人越来越难身心健康。

消费型重疾保险的价格在消费者年轻时非常便宜,但随着年龄增长会迅速变高。五六十岁的人可购买的消费型重疾保险本就不多,买到了也不便宜,所以还是建议单身期年轻人根据自己结余状况,尽量留些保费购买长期终身重疾保险。因为二三十年缴费的总额度其实比同额度的消费型重疾险一直续到七八十岁要便宜。

一般的选择是:买长期终身保险,或者少买些长期重疾保险的额度,组合一些消费型重疾保险,这样,不同重疾产品叠加赔付的额度超过自身三年以上的收入,这应该是单身期年轻人比较科学、人性化的重疾保险组合方式。

这里要注意,组合的重疾保额不宜低于三年收入,单身期年轻人没什么积蓄,收入一断,财务马上吃紧,因为重大疾病治疗康复期间无法维持收入,而总额度达到三年收入的重疾赔付,是为了给患病年轻人近似三年的收入,以无忧地渡过难关。

在长期终身重疾产品的选择方面,有几个小技巧可以控制保费。首先,可以在缴费模式方面选择更长的缴费期,虽然三十年缴费总额比二十年的要高,不过平均到每年就低了,这对于收入不断提高的年轻人来说是更为合算的。其次,选择产品时可以放弃一些内容,比如“轻度重疾”,如果单身期年轻人保费预算有限,就可以暂时放弃这个内容。毕竟,轻度重疾带来的医疗费支出风险可以通过高额医疗费用报销的保险解决,而康复期不长的“原位癌”“极早期恶性病”等风险对年轻人的收入影响也不大,数周或一两个月之后就可以恢复工作状态,都不是真正的风险,在这个阶段可以暂不考虑。

在身故受益人方面,单身期年轻人的家庭关系比较简单,放心不下的身后人主要就是父母,只要注明好父母的姓名、身份证号码等信息就可以了。

不过,网上购买的多数消费型重疾险或者意外险都是默认为法定身故受益人的,这一点需要注意。这可以避免网上购买保险过于方便,有人故意杀害被保人骗取赔款。不过可以在线下前往保险相应的服务机构进行身故受益人的更改指定,这个小技巧希望各位年轻人参考,在真的发生严重风险的时候,尽量为父母精简赔付证明手续。那个时候,长辈们已经极为悲痛了,就别折腾他们办理各种证明手续了,折腾的次数越多,等于刺激长辈们越深,还是指定清晰,一次性办理赔付比较好。

相信大家已经清楚了吧!有不明白的地方欢迎留言区讨论哦!