会员

会员 下载APP

下载APP

本文由风云君完成于2018年9月初,考虑当时市场承压,不忍雪上加霜,很多类似于中天能源这样的质疑财务舞弊问题的文章,都被做了“缓发”处理。

但是,这几天风云君翻公告,突然惊喜地发现中天能源3月6日喜提上交所的问询函了(先让我仰天大笑3分钟,哈哈哈哈哈哈)。既然交易所都已经问询了,我们也就不客气了。

笑完不禁悲从心头起,泪向眼底生:为什么我们明明已经提前大半年就抓到包了,却始终隐忍不发表这篇文章?

艾青问,为什么你们的眼里常含泪水;

我们说,因为我们对中国股市爱得深沉。

一、家里有矿

目前,中天能源已经完成控股权转让,控股股东、实控人都拱手退位,顺利甩出了烫手山芋。

对于这位2015年借壳上市的资本家,从上位到退位,前后不过3年时间,让我们不禁怀疑,A股难道真的已经成了没有守门人的无人之境?

中天能源(600856,SH),公司位于吉林长春,前身为长春百货大楼集团股份有限公司,公司成立于1988年,1994年上市,2015年3月,被中油通用机械借壳,公司主业从商业更换为天然气、天然气储运设备的生产与销售。公司由长春百货改名为中天能源。

借壳前的东家“长春百货“的净资产也就只剩1个亿、净利润28万。巴特,感谢A股的美好制度,可以随时随地“仰天大笑卖壳去,我辈岂是实业人”?

借壳后的新东家“中天能源”,家境殷实,充满想象力,除了有钱,家里还有“矿”~

2015年-2017年,中天能源的货币资金,加上油气资产分别为20亿、90亿、108亿,占总资产的比例分别为42%、71%、65%。更值得一提的是,这三年的油气资产除了2015年比净资产少,2016年、2017年分别高过净资产40亿、17亿。

啧啧啧……这肥得流油的形容词原来说的是这位大兄dei啊……

光说家底,业绩咋样啊?

借壳前1年,长春百货营收3.6亿,净利润28万;借壳当年,业绩一跃变成19.8亿营收、2.9亿净利润。

2016年-2017年,营收每年以1.8倍的速度阶梯式增长,净利润以1.5倍-1.7倍的速度增长。

业绩的暴涨跟油气资产的增长互相呼应,股价呢?

在中天能源的A股生涯里,股价一共有两个高峰,最高峰是2015年5月26日,公司股价为18.24元/股,次高峰是今年的1月24日,股价14.01元/股。截止成稿日(2018.9),公司股价跌至4块9,累计跌幅为65%。

曾经市值百多亿,如今跌至60亿……堪称2018年“特能跌大户”,多少小散遭踩踏,多少机构被闷杀。

一声叹息。

二、骄傲的往事,尴尬的现实

往事如烟,不必再提。我们且把改头换面之后的故事简单说一说。

2015年5月,公司出资6200万,设立了中天石油天然气公司,持有其12.5%的股权;

2015年11月,正当全球油价低迷时,中天能源以2.32亿价格取得中天石油天然气部分股权,交易完成后,最终持有中天石油天然气 51%股权,同时将其拥有的加拿大“New Star”优质油气田资产装入上市公司。

2016年,中天能源也是通过”出资+收购“的方式,先后出资1000万,以及出资9.55亿向嘉兴天际泓盛收购青岛中天石油投资49.74%股权,最终持有中天石油投资 50.26%的股份,再通过青岛中天石油投资的海外全资孙公司 Calgary Sinoenergy Ic. 以折合36.88亿的人民币收购加拿大 Long Run油气公司。

这两笔收购都是在全球油价低迷时完成的,被中天能源视为抓住机遇之作。

通过上游国外油气田的收购,中游用于进口、分销中转的LNG接收站、下游的分销网络建设,中天能源可谓是拥有了油气资源的全产业链:上游油气田(海外气源)—沿海 LNG进口接收站—LNG 物流集散基地—下游分销网络流通一终端销售。

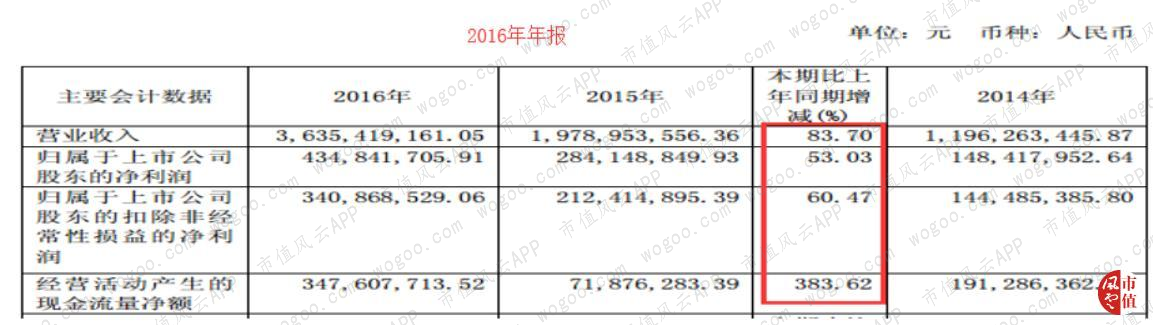

2016年,中天能源的营收、净利润、扣非净利润、经营活动现金流量指标分别同比增长84%、74%、60%、383%;

2017年,其营收、净利润、扣非净利润指标分别同比增长79%、53%、49%、99%:

一派喜人涨势之下,2017年开始显露疲态,综合毛利率较上年减少了4个百分点。

2018年1季度末,中天除了现金流指标较好,营收、净利润、扣非净利润指标开始飘绿,较同期均为下降。

出现下滑苗头,中天开始筹划剥离亏损资产。2018年8月23日,公司公告将子公司持有的青岛中能通用机械100%股权出售给上海新宝金,交易价格为3亿。目前还只是通过了董事会预案。

8月24日,中天公告,公司已更换会计师事务所,将原审计单位“立信会计师事务所”更换成“立信中联会计师事务所”。

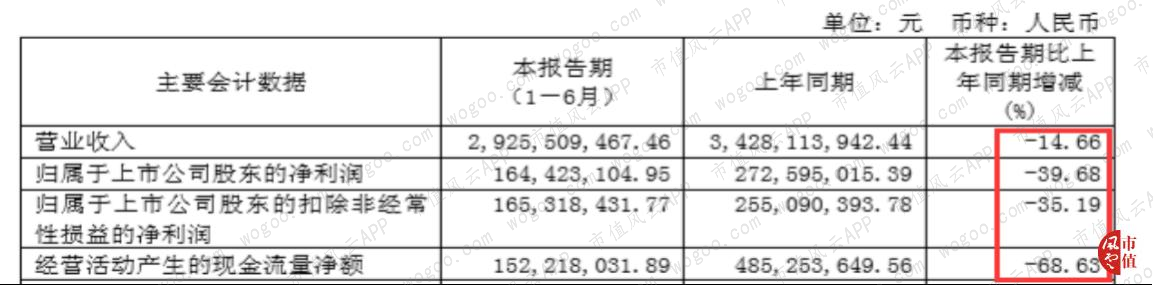

2018年8月31日,中天能源披露2018年半年报业绩,营收、净利润、扣非净利润、经营活动现金流指标纷纷飘绿,下降幅度扩大至14%-68%。

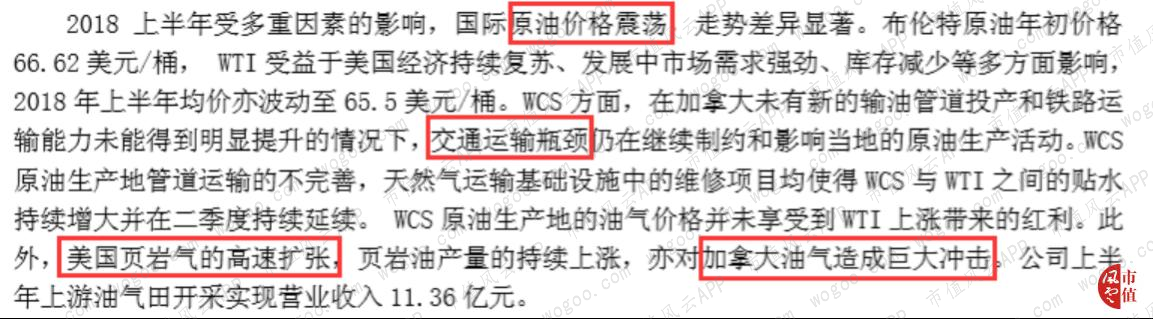

家里有矿也不好使了?半年报称,受国际原油价格震荡、加拿大的油气运输瓶颈制约、美国页岩气对加拿大油气资源的冲击导致,半年报业绩不及预期。

三、停牌、停牌、又停牌

另外,除了囧囧的业绩现状,中天还有停牌轶事可聊。

2017年11月17日,公司以重大投资事项申请停牌。具体事项是以7.6亿美元收购虹鳟LNG项目一期 30%的股权,2017年12月1日,该投资进入重大资产重组程序,2017年12月19日,公司公告终止重大资产重组程序。解释称因存在重大不确定性,该笔交易投资金额改为不超过5000 万美元,因交易价格未超过中天能源 2016 年经审计数据的50%,不再符合重大资产重组条件。

即使变卦,交易还是撮合了,公司股价不负众望,复盘即涨停。

而根据当时公告披露的虹鳟 LNG 项目情况:仍然处于建设初期,连续两年净利润亏损,2016年大概亏损1.6亿人民币,截至2017年3季度,其净资产还是负数。

所以,最初以7.6亿美元投资这样一个企业,很有可能是虚晃一枪。至于为啥停牌,看停牌前的股票收盘价10.29元,复盘涨停的走势就可知其意图。

不过这样的把戏还真是屡试不爽。

2018年2月3日,公司公告重大资产重组停牌,之后公司公告拟以现金收购中天石油投资剩余49.74%的股权,进而全资持有加拿大油气田公司Long Run,停牌前收盘价11.16元。2018年5月3日,公司公告终止重大资产重组程序,并披露当时筹划的重大资产具体事由:拟以18亿现金向嘉兴盛天收购控股子公司中天石油投资49.74%的少数股东股权。

至于为啥终止,是因为当时筹划收购时,2017年年报未出具,公司按照2016年年报审计数据作为参考对比,发现符合《上市公司重大资产重组管理办法》规定的重大资产重组。但是2017年年报出具后,与2017年审计数据对比,发现不构成重大资产重组。

What? 还能这样玩?

2018年3月31日,2017年年报就已经出具了,从3月31日至5月3日,交易价格等于是还没定?公司继续堂而皇之地停牌吃肉,5月4日,上交所就该变卦事项发来问询函。

5月10日,公司复牌,复盘价即涨,当日收盘价11.54元/股。5月21日,公司股价一度飙升至13块,之后,公司股价迎来连续7个交易日下跌。

下跌咋办呢?继续停牌啊。

5月31日,公司改成以重大事项为由进行停牌,停牌价10块,停牌将近半个月,期间公告了股东回报计划、以及其他收购事项。6月14日,公司复牌,称前期停牌筹划的控制权变更事宜未达成一致,同时插播一条好消息,“公司与相关方达成战略合作协议,并签订了合作框架协议”。

但是,这次却失算了。复牌当天,韭菜们就把中天能源按在跌停板上,第2天,中天能源公告进行权益分派:每股现金红利0.12元,共计派发现金红利1.64亿,6月22日除权除息。

但是现在的韭菜智商见长,不吃这一套,继续把中天按在跌停板摩擦,又连续干出4个跌停,最后一个跌停日,收盘价5.91元。

除权除息日之后的连续4个交易日,股价开始飘红,但还是止不住随后的一路向下,截止目前,公司的股价跌至4块左右.....

2018年1月时,公司的股价还是借壳以来的次高峰“14.01“,到如今,已经是跌去70%,公司连增持的姿态都不摆摆,为何?

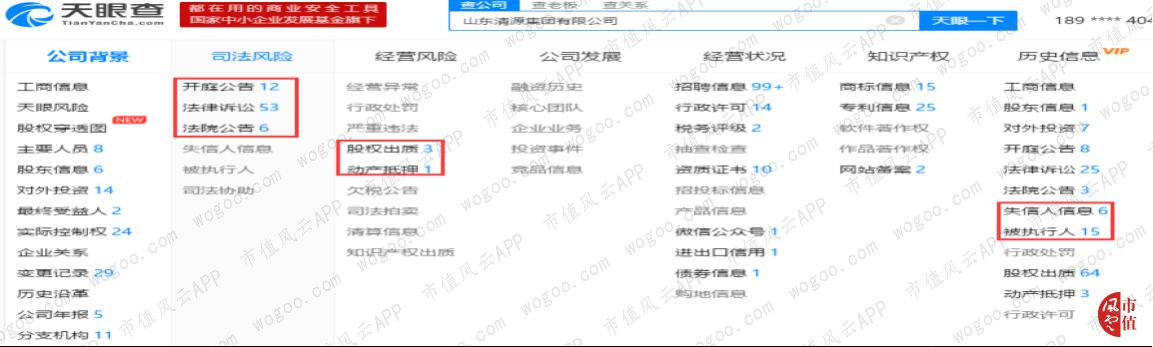

瞅瞅这高质押比例的中天能源一致行动人:

瞅瞅这占公司净资产74%的担保比例,其中为资产负债率超过70%的对象担保额度达到26.8亿:

咱们别难为人家好的吧……更有小散怀疑公司已被掏空……人家借壳才2年,别冤枉人家好不啦?

四、“应收+其他应收+预付”组合拳:掏空还是虚构交易?

世上有一种上市公司掏空大法,就是“应收+其他应收+预付”结合起来,一起把上市公司掏个干干净净。

同时,世上还有一种“自我交易“,也是“应收+其他应收+预付”组合使用,就能虚构一笔交易,给公司带来账面收入。

风云君曾经写过的文章里,这两类案例都有。大家有兴趣的不妨下载个市值风云APP,搜一下历史文章,不敢说案例多如牛毛,也足够大家乐上个一年半载的。

今天的这位主人公的资产负债表有啥特征呢?除了前面说的,家里有矿,账上还有较高的应收账款、预付账款、固定资产、其他非流动资产(主要是预付工程款),其他应收款少许。

稀奇的是预付账款比应收账款还多,差点赶超固定资产。而且在其他非流动资产中还有一部分预付账款。2015年至2017年,非流动资产中“预付款”的期末余额,分别为3.4亿、3.45亿、6.45亿(预付工程款5.82亿+预付股权款6240万)。

今天我们挨个扒扒这位主人公的“应收账款”、”预付账款”、“其他应收款”。

(一)先看与销售有关的应收账款

从公司近3年的应收账款结构来看,2015年的应收账款第1名为680万,2016年、2017年,应收账款第1名基本都在1亿以上,第2名则退到千万级别。

中间断层很大,没有实际证据,就不猜测其中的猫腻了。

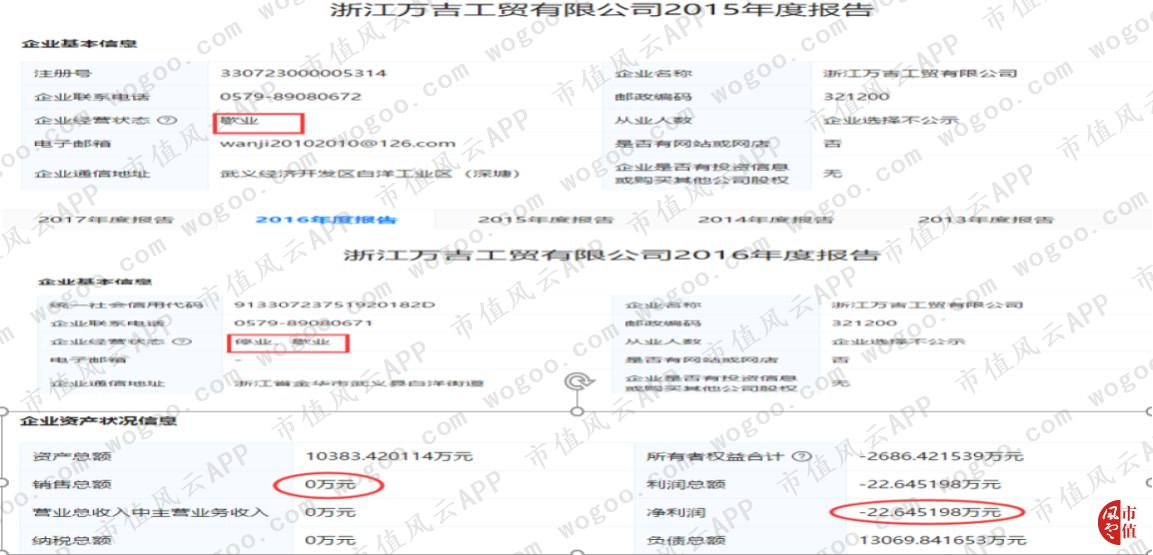

先看2015年的应收账款第1名客户“浙江万吉工贸”,期末欠款余额为681万,然鹅,风云君通过天眼查,查到的却是2015年歇业,2016年停业、歇业,2017年,继续停歇业,而且无营收、净利润为亏损。

再看2015年的应收账款第2名客户“重庆耐德燃气设备”,期末欠款672万,同时,2015年年报中,公司有一笔对“重庆耐德能源装备”的其他应收款1045万未收回,账龄在2年以上,署名“天然气储运设备货款”,二者都是同一个法人旗下的公司。

中天自身也是销售天然气储运设备的,对方也是,如果中天向对方销售储运设备,应该放在“应收账款”核算,显然,这笔放在其他应收款的业务是中天向对方预付采购款,但因为长期挂账,从预付款转到了“其他应收款”。

那么问题来了,中天2013年向耐德装备预付了一笔款项,过了2年还未收回,2015年,公司继续向耐德的兄弟“ 耐德燃气”销售天然气或是储运设备,不说这可能是一笔构造的“交易”,但付出去的钱2年多了都还没收回,继续向人家赊销,是不是不妥?

接下来,再说2016年,应收账款欠款第2名客户“杭州日晟液化天然气”,期末欠款1655万,与第1名1个多亿,还是不在一个量级。

说这名客户的问题,还得结合中天的预付账款来说。

(二)插播一段预付账款

中天能源在借壳后的3年里,预付款项一路狂飙,是在食物链里的话语权这么差吗?

显然,非也。

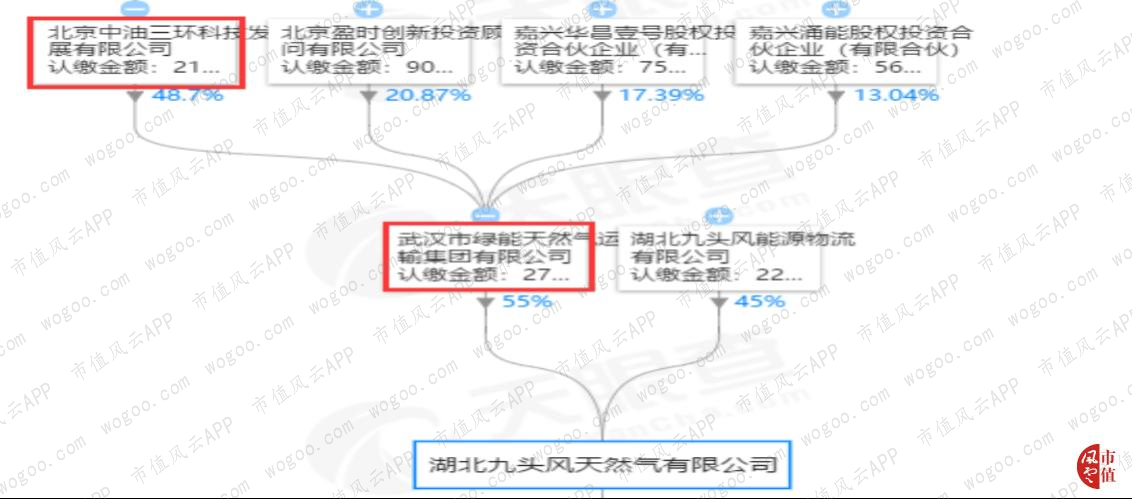

风云君仔细看了一下已披露的预付账款前5名情况,挑选了两名值得质疑的供应商“湖北九头风”、“中油三环”进行列示。

二者合计在最近3年的预付账款分别为4亿、5亿、7亿,占总的预付账款比例为分别为84%、65%、55%(这仅仅是从期末余额来看,中间具体支付给对方多少无法得知)。

而根据当年借壳重组的收购报告中,中天能源对两名供应商2013年的预付款只有4484万,而在借壳上市后,天然气和油品采购的预付款差不多都是集中在这二位身上了。

至于这里为啥要把二者合计?是因为二者之间有着一定的关联关系。

通过天眼查得知,中油三环通过武汉绿能持有湖北九头风约27%的股份(48.7%*55%),撇开可能存在的其他协议约定情况,至少是重大影响股东。

这两名供应商与中天的客户“杭州日晟”有啥关系呢?

经查,“杭州日晟”的历史法定代表人之一“姚博”曾经是九头风天然气的高管,合作伙伴中的薛向东就是“中油三环”、“湖北九头风”的法人。所以,三者密不可分的关系,极有可能存在一买一卖,人为构造“交易”。

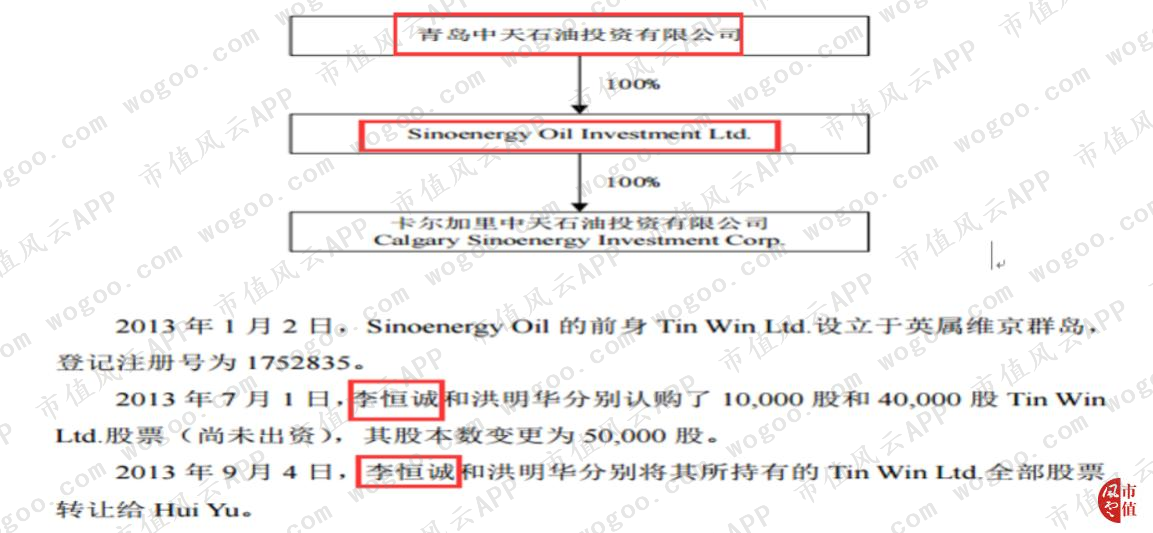

也许上述还只是可能,但是,风云君发现,在中天能源当时披露的借壳收购报告中,薛向东先生也露了个脸,职位是中天能源的副总经理。

李恒诚正是2016年中天能源交易对方—中天石油投资全资子公司Sinoenergy Oil的发起人股东之一。

与中天能源多名高管、股东有着关联关系的公司既是上市公司的“供应商”,又与上市公司“客户”之间存在某种关联关系。

这极大可能是虚构交易。

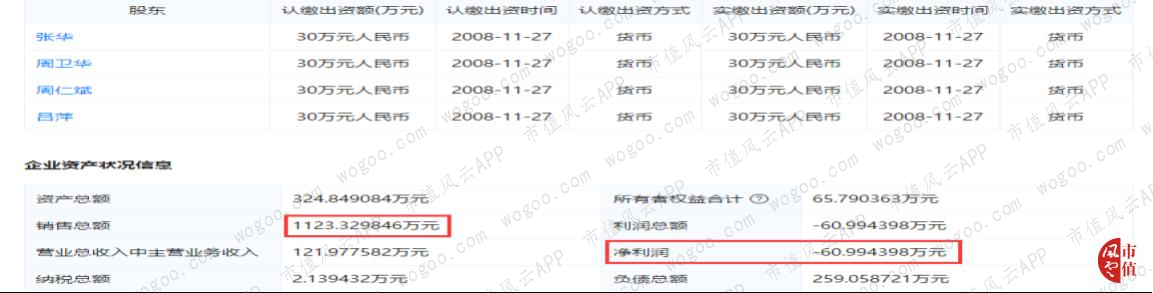

最后看2017年,应收账款欠款第2名客户“泰州汇通燃气”,欠款6550万。经查,2015年时该公司从业人数仅3人,净资产65万,销售额1123万,净利润亏损60万,2016年,从业人数变为4人,2017年,从业人数变为3人,但社保并未3个都交。

这样一个公司,向中天采购6550万燃气或油品,有没有可能?

(三)再说预付账款

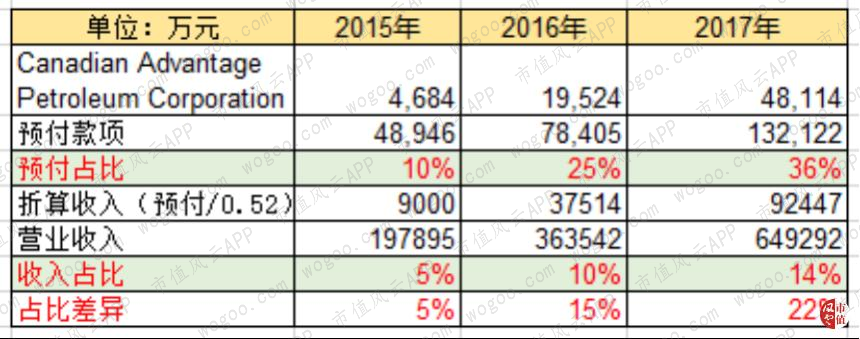

在近3年的预付账款中,除了上述已经提到了湖北九风和中油三环两位,还有一名外国友人,“CANADIAN ADVANTAGE PETROLEUMCORPOR.”,中文名为加拿大优势石油。

2015年至2017年,加拿大优势石油的预付款期末余额分别为0.46亿、1.95亿、4.81亿,似乎与爆发式增长的销售收入是一样一样的。

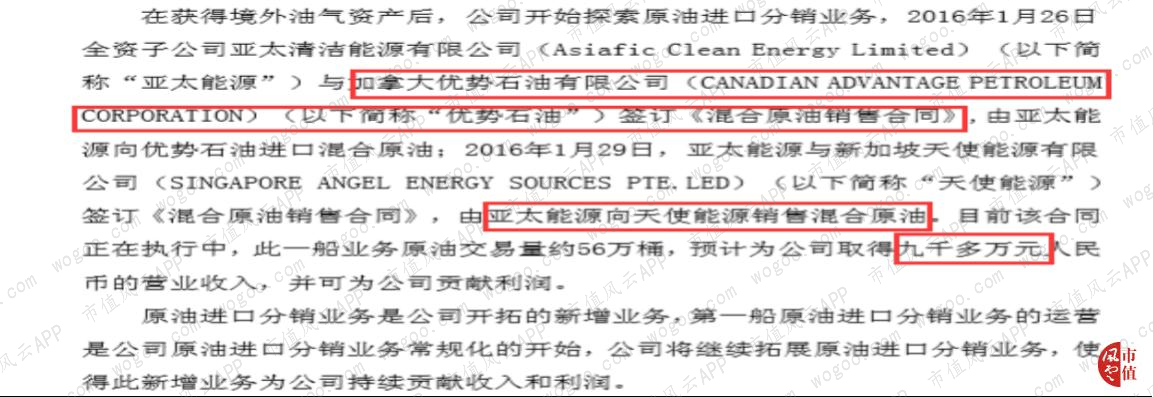

公司与加拿大优势石油之间是啥业务呢?就是中天能源四大业务之一的“进口原油分销业务”,子公司亚太能源从加拿大优势石油处采购“优质低价”的油气资源,然后再进行分销。【2015年11月,在获得境外的油气资产后,中天开始开展原油进口分销业务】

从中天的业务结构中,天然气销售业务是大头,但是在中天披露的公告中,也就在2016年2月9日,公司首次公告过该类分销业务的合同签订情况。

具体内容是1月26日,子公司亚太清洁能源向加拿大优势石油进行采购,并签订了《混合原油销售合同》,1月29日,亚太清洁能源与天使能源签订了《混合原油销售合同》,这一船业务的收入大概在9000多万元。二者合并在同一个公告中进行披露中,也说明这是一笔连贯的业务。

境外资产是中天在2015年11月收购完成,2015年年末,公司向加拿大优势石油的预付采购款,期末账面余额为4683万,而该笔分销业务对应的销售收入是9000多万。预付款与相应收入的占比大约在52%左右。

之后,公司再未公告过该类分销业务合同的签订情况。事实上,该类业务仍然在继续,中天对加拿大优势石油的预付款占比也是以10%的速度在逐年递增,如果按照上述预付/收入比“52%”进行折算,折算收入占公司全年收入似乎比例并不像预付占比那么高,比收入占比还要高的预付占比是否合理?

另外,在2017年的预付账款前五名中,还有2位新面孔,山东金石沥青预付账款余额4347万、山东清源预付账款余额为2012万。

这两位又是啥情况呢?

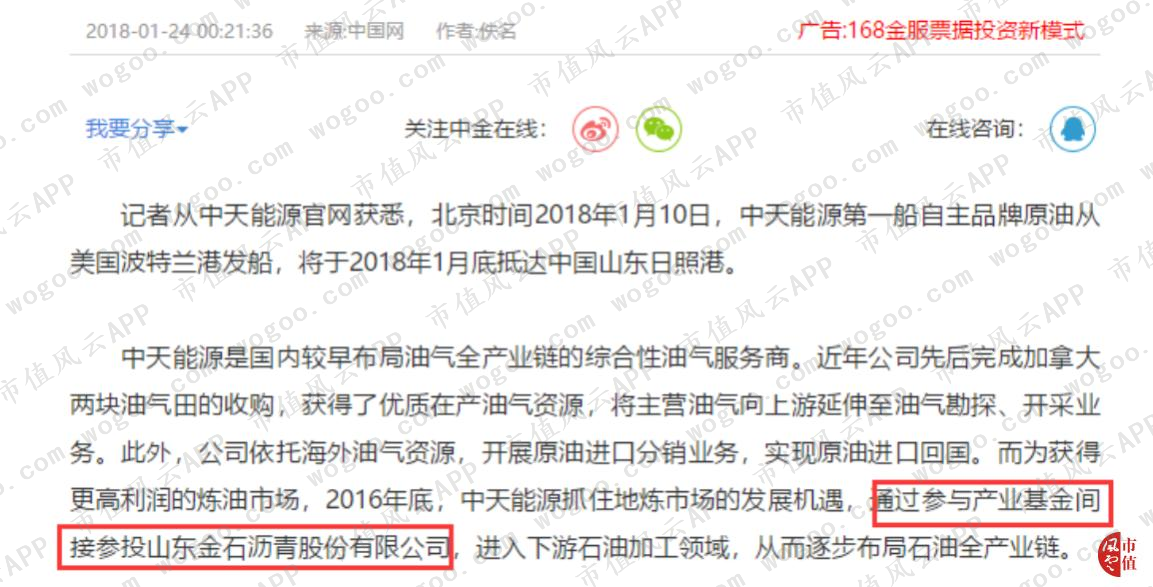

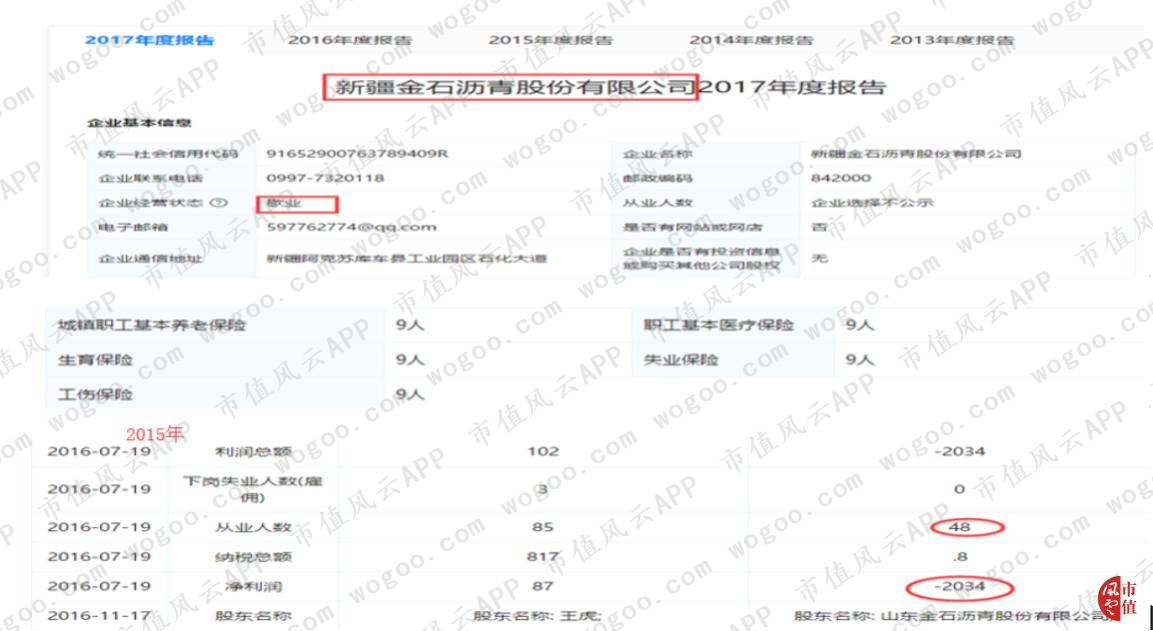

先说山东金石沥青,根据2018年1月24日的媒体新闻,2016年底,中天能源间接参投山东金石沥青公司,以布局石油产业链。间接参投?那好歹也应该是一个关联方公司吧。但是近年年报的关联方往来,并未披露过。

撇开上述不说,预付给金石沥青至少4347万,对方是什么来头?结果通过天眼查发现,山东金石沥青可谓是麻烦不断啊。

2016年、2018年相关资产被法院强制执行、深陷借款合同纠纷、股权纠纷、借贷纠纷等、开庭公告7项、司法协助7项、行政处罚5项、股权出质、动产抵押。

而且它的另外一家子公司新疆金石沥青从2015年开始净利润就亏损2034万,2016年、2017年连续2年歇业,社保人数从2015年的48人降到2017年的9人。

还有山东清源集团的预付余额2012万,这个山东清源似乎是山东金石的难兄难弟:开庭公告、法律诉讼、失信人、被执行人、股权出质、动产抵押,就差行政处罚了……而且2016年6月20日修改的企业年报信息是净利润亏损。

不知道中天老板预付给此类企业至少大几千万,干啥呢?劫富济贫啊?

(四)其他应收款

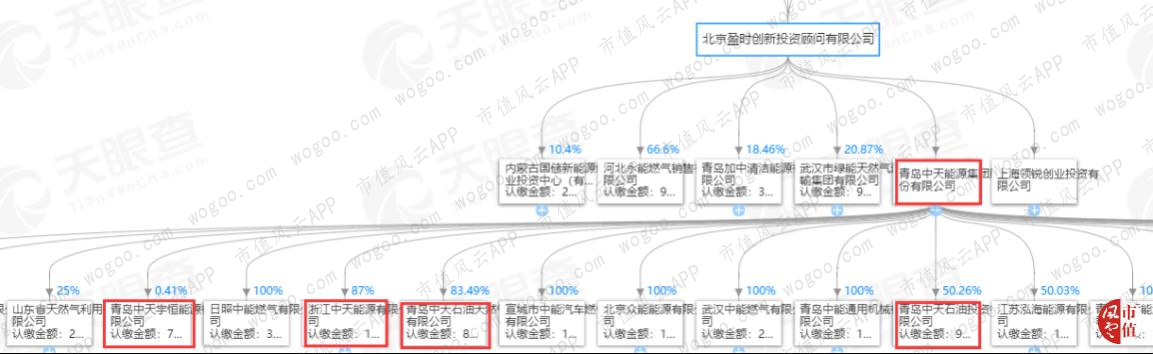

2015年至2017年,中天能源的其他应收款前五名欠款方中,有2位似曾相似的熟客,1个是武汉绿能天然气、1个是北京中油三环。中油三环不仅在上述分析的预付款前5名出现过,而且与武汉绿能也有关联关系。

中天能源持有武汉绿能48.7%的股份,是第1大股东,第2大股东是盈时创新,持股20.87%。武汉绿能控股湖北九头风。

北京中油三环和湖北九头风,上文已经分析过,与中天能源原副总薛向东有密切关系,同时,又是武汉绿能的大股东和子公司,而且现任董事长黄博曾任中油三环总经理。

![]()

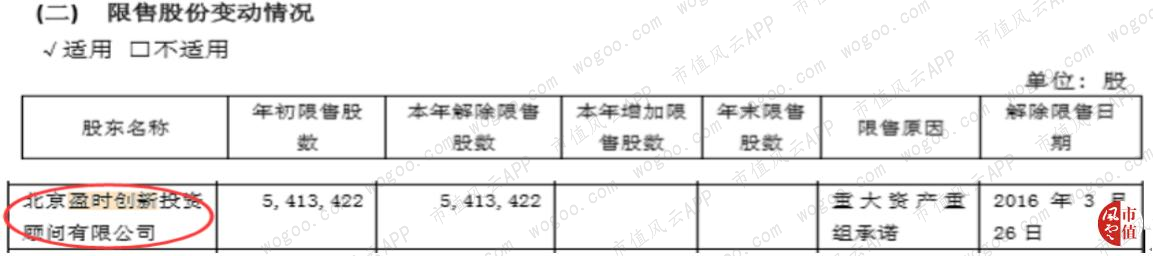

那武汉绿能的二股东盈时创新又是啥来头?

2015年,中天能源借壳上市时的股东之一,2016年年报中披露的限售股股东,盈时创新直接参股青岛中天能源公司,与上市公司关系可谓不浅。

所以,武汉绿能和中油三环占用公司其他应收款,难道不属于关联方资金占用吗?

所以,这种通过“其他应收款+预付款”,将上市公司的资金转移至与上市公司股东、高管有密切关系的供应商,然后与上述供应商有关联关系的客户配合虚假销售,作为公司的“应收账款”进行核算。

如果单据流配合实物流再穿插资金流,算是做全套了。敬业,给老铁点赞。

韭菜们死在有工匠精神的套路上市公司手里,也算死得其所,可以瞑目了。

五、后记

过完年,当风云君再前去瞅一眼中天能源的公告时,发现公司已经四处冒风走火,窗户纸正在一层一层被捅破——利空公告那是五花八门,什么类型的都有。

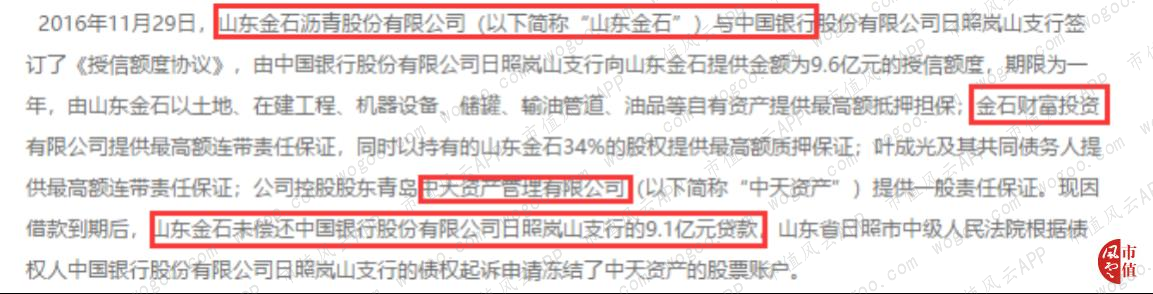

第一份利空是控股股东股份被冻结,起因是山东金石沥青公司向中国银行借了一笔款,同时包括控股股东中天资管在内的相关方对该项借款提供了附加担保,结果山东金石沥青却还不上这9.1亿贷款,作为担保方的中天资管账户不得不被司法冻结。

山东金石是谁?看上文,就知道是公司在2017年预付的新面孔之一。

上文已经预先剧透过,山东金石本身就已经是麻烦不断,预付给这样信用能力存疑的供应商,本身行为也可疑,这风险担保没做过尽调吗?还是符合风云君上述猜想,不管不顾地,先把业绩做大了再说?

控股股东惹上了麻烦,得想办法解决啊。2018年9月20日,公司公告,公司将筹划股权转让,将公司16.04%的股份转让给湘投控股,以取得融资借款,而拟受让方“湘投控股”是一家隶属湖南国资委管辖的国有控股企业。

就在准备筹划以股权转让来救火时,仍是麻烦不断。

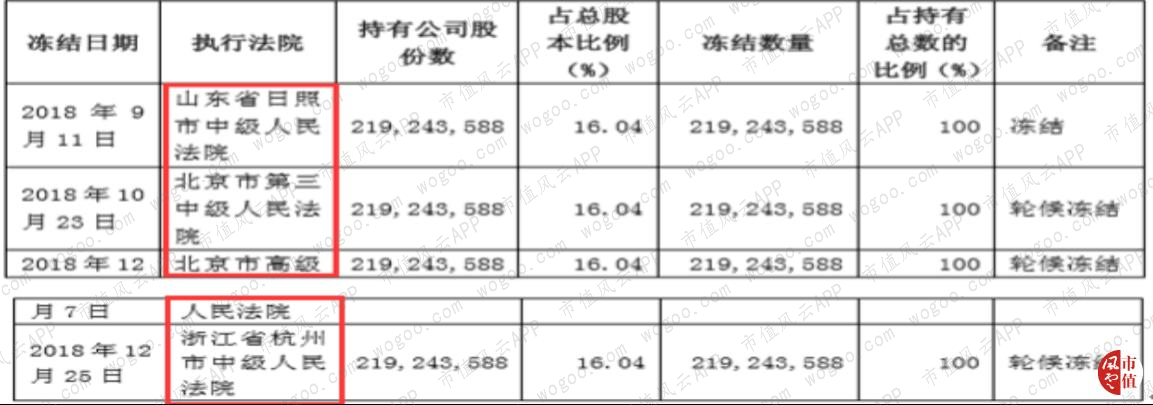

公司收到三家法院传票:因为债务预期2.3亿被光大银行、兴业银行上诉查封资产;子公司青岛中天陷入一笔860万的买卖合同纠纷中……控股股东所持公司16.04%的股份从被3家法院冻结,演变成被4家法院轮候冻结……

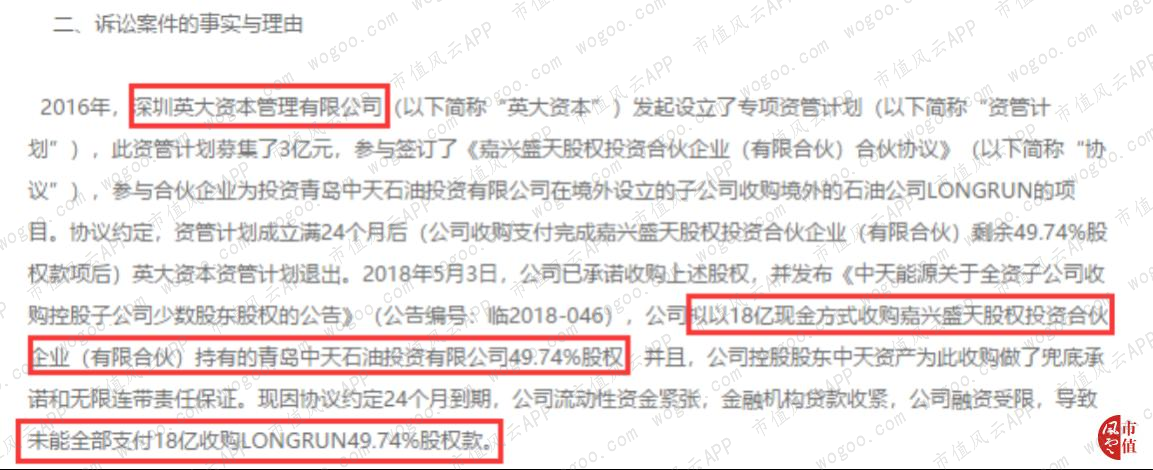

除此之外,公司还因2016年的一笔陈年老账还不上,公司实控人、控股股东被送上被告席位:公司收购境外石头公司Long Run部分股权时,与投资机构英大资本签订的合作协议,当时英大资本为该项收购设立了资管计划,募集了3亿资金,但两年过去,公司已经完成收购,但却因为资金紧张没法还上,本金加利息,共计3.3亿资金待偿还。

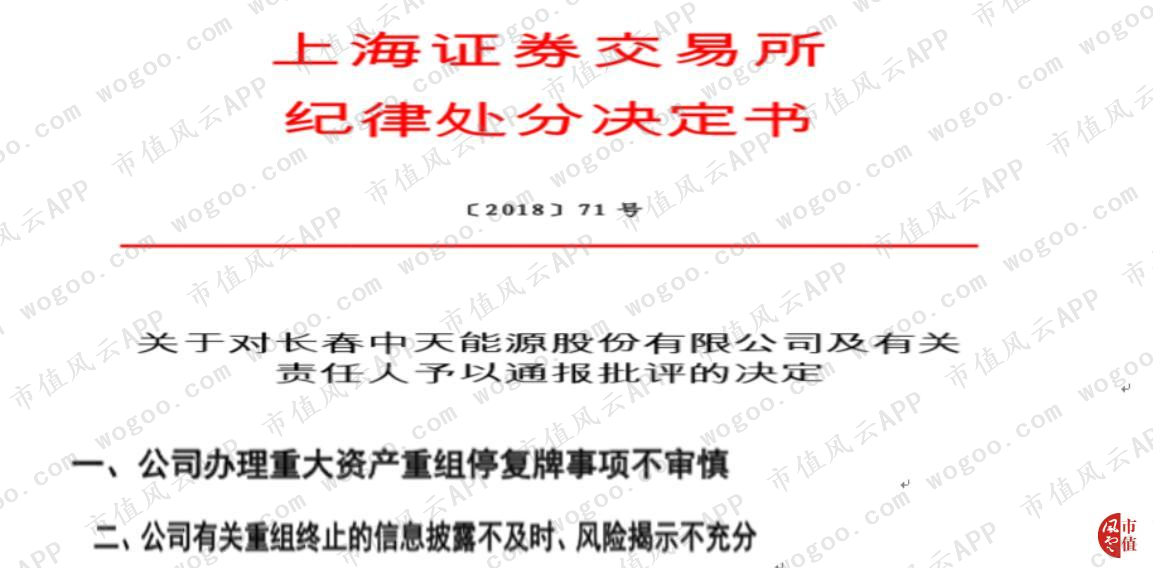

2018年12月16日,公司实控人、控股股东、董秘收到上交所纪律处分委员会一纸通报批评,其中就包括上文提到的停牌复停牌问题:公司近一年先后3次筹划重大资产重组、控制权转让,展开累计长达4个月的停牌,最后却纷纷终止。

因此,就停牌不谨慎、重组终止信批问题,纪律处分委员会对相关责任人提出通报批评,同时上报中国证监会,记入上市公司诚信档案。

对此,风云君期待过完年回来,中天能如愿抱上湖南国资委的大腿,但,好像这事还变了卦。

2019年3月6日,公司控股股东中天资产及实控人邓天洲与“铜陵国厚天源资产管理有限公司”签署了《表决权委托协议》,将二者持有的中天能源股权全部委托给“国厚天源”行使,这位带国字的公司,可不是国资委,是由安徽一家具备金融不良资产批量收购、处置业务资质的金融资产管理公司控股,股权追溯后的股东是李厚文夫妇。

不管什么来路,来意是要为中天纾困,而且是0对价受托,毕竟虽然没拿到实际的股权,但表决权委托也是实实在在的控股权。

表决权委托完成,这控股股东和实控人的身份可谓是让位了,可是原来嚷着要抱的大腿“湖南国资委”去哪里了?

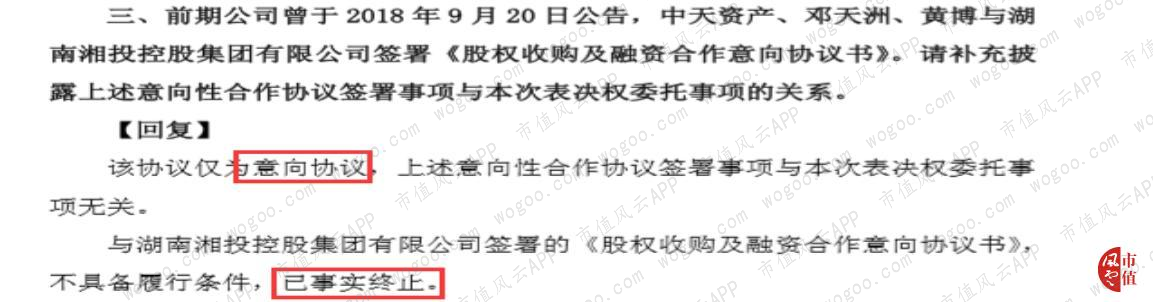

对此这事,上交所还特意表示关注,公司称,前次与湖南国资委签署的协议仅为意向协议,已事实终止,不知道当时消息放出,被骗了两个涨停板的投资者如何想?

再看中天的现状,寻思国资委接了都嫌烫手,李老板不头疼?

烂摊子实在太大,不知道接手的李厚文老板,是否有魔力将中天改头换面呢?如果完成纾困,是否还有下一步计划呢?

总之,在吃人都不吐骨头的资本市场,居然还有0对价的生意?免费的午餐?

作为百乐门第一资深代客泊车小弟,风云君是不信的。

回复

回复