会员

会员 下载APP

下载APP

作者 | 么么水兽

编辑 | 王芳

近两年,A股市场上带货能力最强的机构莫过于高瓴资本,作为一家专注于长期价值投资的知名投研机构,高瓴的持仓股在二级市场普遍受到投资者的追捧,高瓴概念股经过去年的一波大涨,大部分估值短期来看都已偏高,而上海机电这支高瓴持仓股估值相对偏低,外资四季度也在大举买入。

1

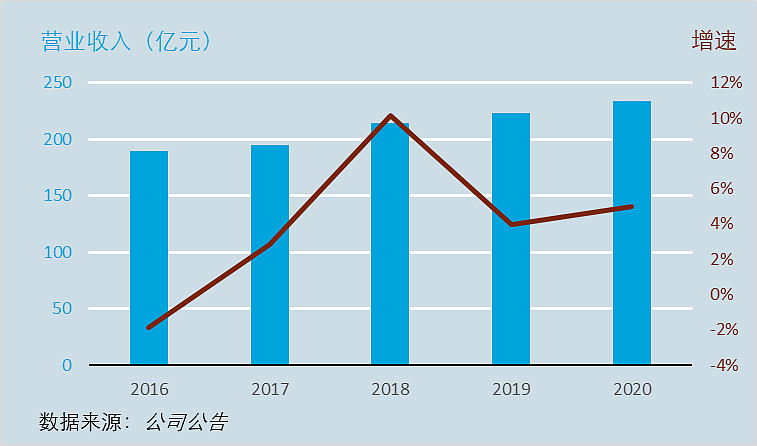

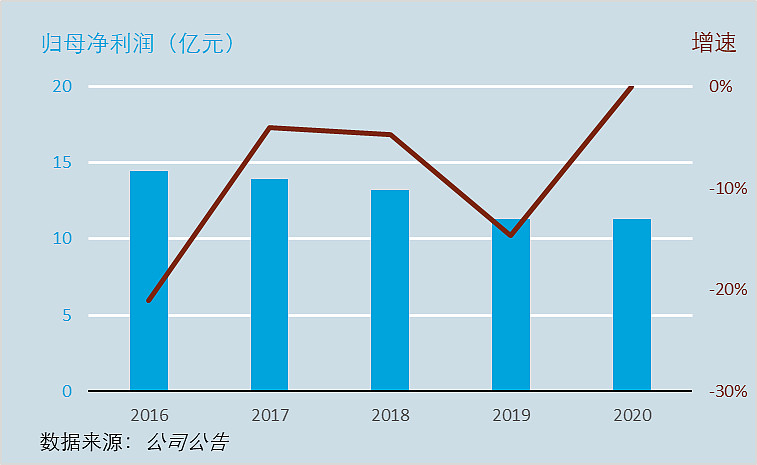

3月18日,上海机电发布年报,2020年实现营收233.94亿元,同比增长4.96%,实现归母净利润11.30亿元,同比没有变化,公司业绩较为稳定。高瓴资本四季度继续增持30万股,持股数达到2686万股,流通股占比2.63%。外资持股数则由三季度末的6885万股增长至四季度末的8155万股,上一交易日收盘显示外资最新持股数为7816万股,流通股持股占比9.69%。

由于上海机电近几年营收增长缓慢,净利润小幅下降,相较于高瓴资本及外资机构,国内公募基金更加在意短期的业绩波动,因此十大流通股并未见公募基金的身影。

2

公司主营业务涉及电梯、印刷包装、液压机器、焊材、能源工程等,2020年电梯业务占比95%,电梯业务主要由公司与日本三菱的合资子公司上海三菱负责,上海机电持有上海三菱52%的股权。

电梯产品的需求主要来自于住宅、商务办公楼宇以及公共设施。目前,我国电梯行业产业已经进入到了成熟期,产品品种齐全、价位逐年下降、产能过剩,尤其是中低端产品,同质化严重,行业竞争更加激烈。由于房地产市场的影响,在今后的一段时间内电梯整机需求的增速将放缓,预计新建住房对电梯的拉动有限。

另一方面,旧梯改造、老房加装电梯带来的需求呈加速增长趋势。由于历史原因,全国各地有大批六、七层楼的多层建筑未安装电梯。为方便居民出行,特别是解决老年人的出行便利问题,各地政府将老房加装电梯作为重大民生工程加以鼓励和扶持,例如北京增设电梯项目市财政实施定额补贴每部64万元,上海市按照加装电梯施工金额的40%予以补贴。

旧梯改造方面:2020年底,国内在用梯保有量近800万台,其中运行15年以上的老旧电梯数量逐年增加,旧梯改造需求在未来很长的时间内将得到逐步释放。2020年上海三菱旧梯改造数量超过6000台,根据订单和相应工程进度,预计2021年增幅将超过30%。

3

电梯行业利润不仅来自于整梯的销售,后续的维保才是利润的大头。由于行业已经进入成熟期,电梯行业由制造业向现代服务业转化的进程正在加快。电梯行业类似于SAAS,后期维保和更新业务,具有类似于物业公司的性质,属于类SAAS资产,无论是维修配件、保养检查,还是后期更新,原来的制造商均有巨大优势。随着我国企业维保收入比例的提升,电梯行业的估值有望得到提升。

目前,以奥的斯为代表的国际电梯巨头已经走过了制造业发展的初级阶段,即以产品谋取收入的阶段,完成了由制造向服务的转型。奥的斯维保收入占到总营收的 60%, 不仅远远高于国内电梯业的维保营收比,也领先于国际竞争对手。

2020年上海机电来自安装、改造及维保的服务业收入已超70亿元,较2019年的65亿元增长7.7%,占营业收入的比例在30%左右,未来提升的空间还很大。

4

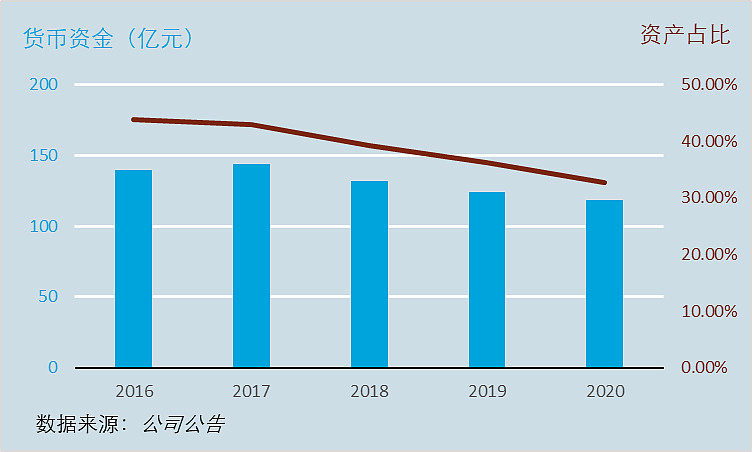

近10年来,公司经营活动净现金流持续为正,2020年末账上货币资金118.15亿元,负债几乎都是无息负债,仅有3900万短期借款,合同负债一直处于较高水平,2020年末为152.93亿元,可见公司账上的货币资金都是来自客户的预付款,公司充足的预收款说明公司在行业中话语权很强。

5

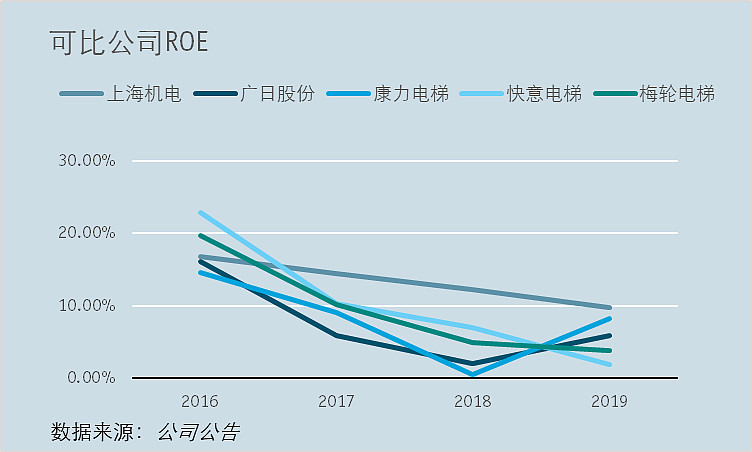

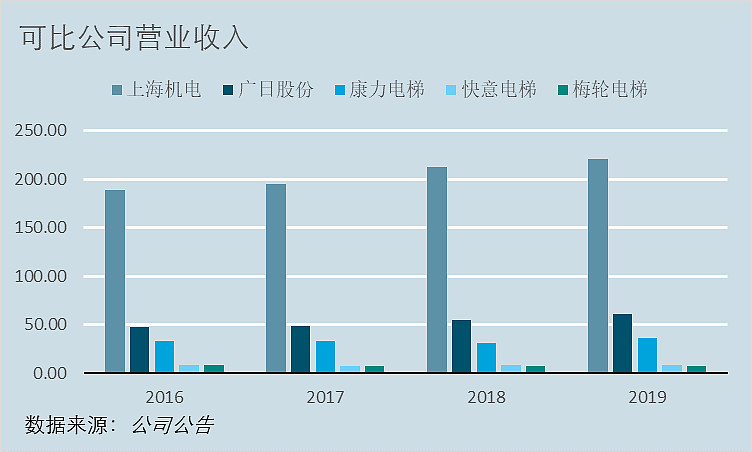

公司的盈利能力明显强于行业内竞争对手,2019年公司ROE为9.73%,而同业广日股份、康力电梯、快意电梯、梅轮电梯的ROE为5.90%、8.25%、1.94%、3.80%。公司的营收、归母净利润也遥遥领先于A股上市的同行,行业龙头地位稳固。

近几年公司股利支付率稳定在35%左右,略高于同业平均水平的30%左右。

2016年前,随着我国电梯相关企业的数量快速增长,导致房地产投资放缓后,行业的竞争格局迅速恶化,电梯企业大打价格战。随着行业盈利能力变差,电梯制造企业数量增长基本停滞,随着电梯行业的规范化以及产业的逐步出清,上海三菱作为国内的龙头企业,市占率有望得到提升。

结语

电梯行业已进入成熟期,上海机电近几年营收增长缓慢,净利润小幅下降,净资产收益率也持续下滑,这是国内公募基金忽略上海机电的原因。但上海机电作为电梯这个成熟行业中的龙头企业,业绩稳定,现金流表现优异,每年的资本支出非常少,从生意的本质来说是笔实实在在的好生意,目前估值也合理,外资重仓的逻辑就在于此。

上海机电的市盈率长期在15左右,而国际电梯巨头奥的斯市盈率在30左右,估值差异明显。如上海机电维保的收入占比未来能够提升,估值也有望相应提升。

回复

回复