会员

会员 下载APP

下载APP

北京时间6月4日,美国总统拜登签署了行政令,限制美国实体对59家中国企业进行投资。

名单里除大家耳熟能详的华为、海康威视和中芯国际等之外,风云君还发现了一家相对比较陌生的企业——$景嘉微(300474.SZ)$。

“朋友来了有好酒,若是那豺狼来了,迎接它的有猎枪”,妄图靠淫威让勤劳勇敢的中国人民屈服简直是痴心妄想。

今天,我们一起来了解一下这家上市公司。

一、名校团队,头角峥嵘

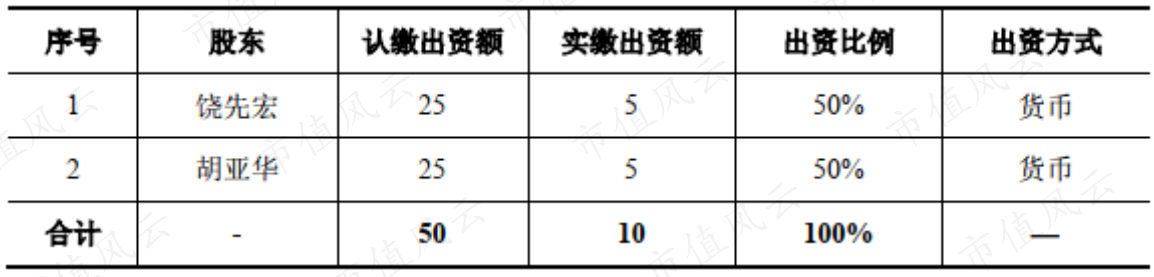

2006年,原国防科技大学副教授饶先宏与电子技术系讲师、国内较早研究电光仪表的专家胡亚华各出资一半,共同成立了长沙景嘉微电子有限公司,即景嘉微的前身。

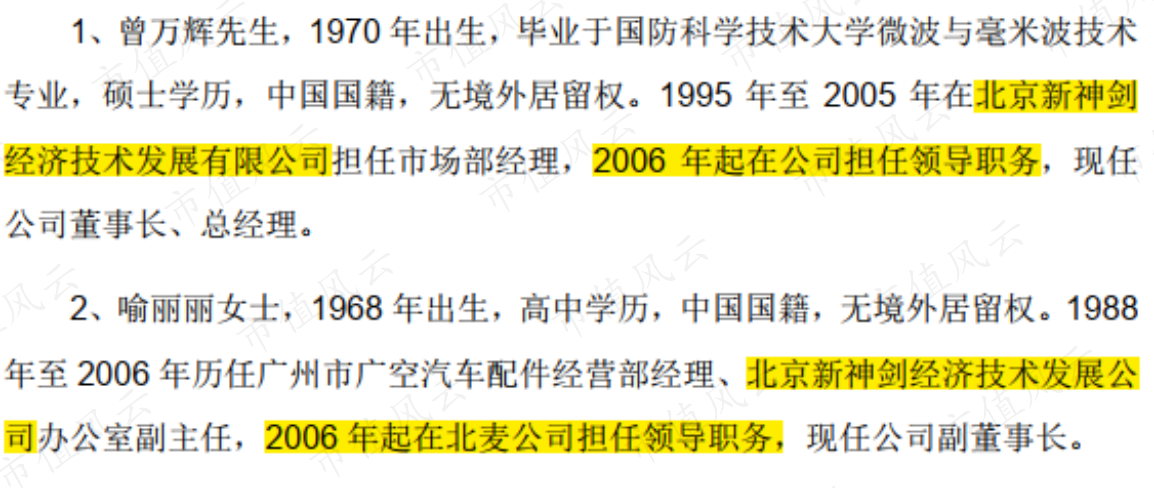

同年,曾万辉和喻丽丽夫妻加入公司,并最终成为公司实控人。

加入前,曾万辉夫妇均在北京新神剑经济技术发展公司任职,该公司实控制人为国防科工委华北企业局。曾万辉同样也是国防科技大学的硕士。

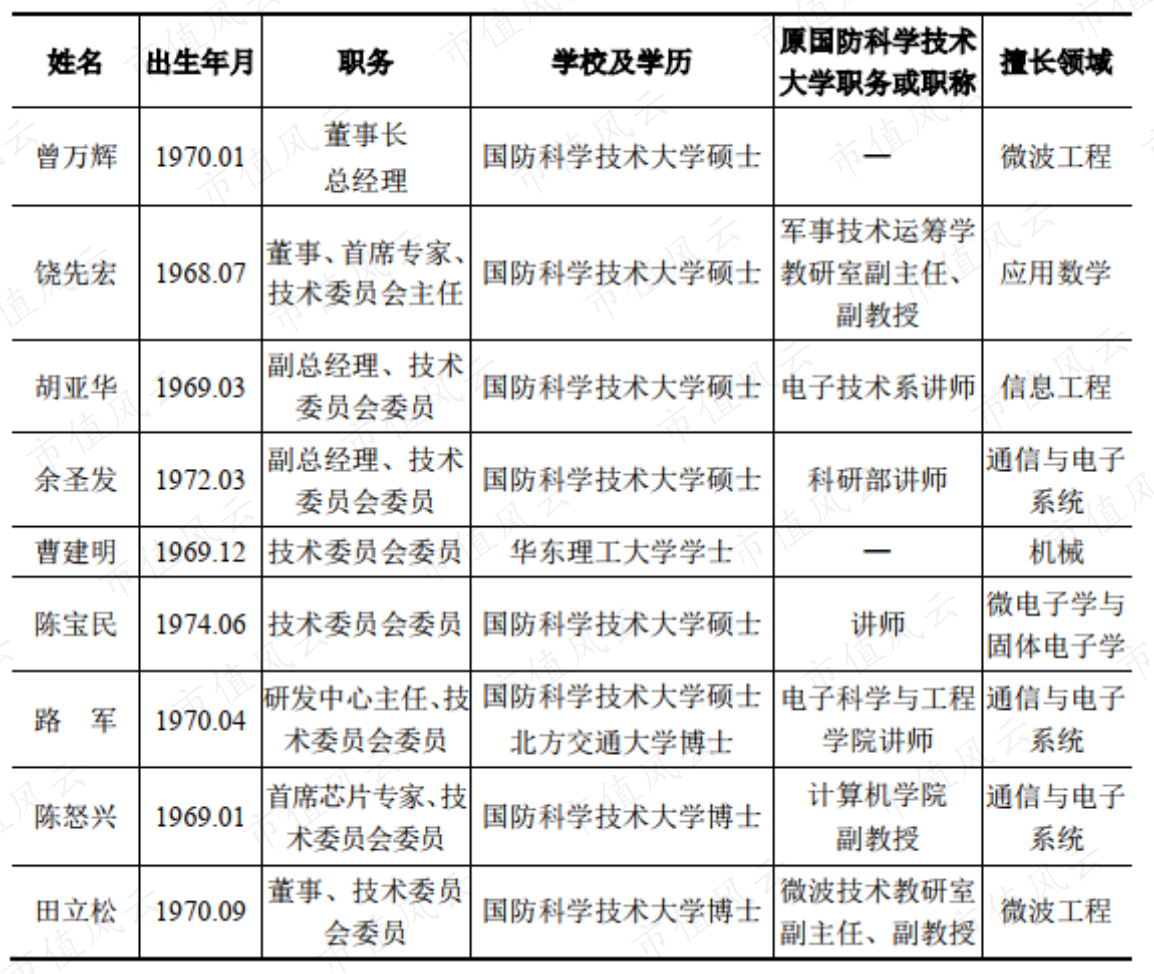

随后,景嘉微的核心技术班底相继加入,他们几乎全部来自国防科技大学,而且均是在各自专业领域资深专家。

集齐了众多业内专家后,刚成立的景嘉微就参加了“神州八号”图形显控模块设计,解决航空航天图像显控领域的进口依赖很快成为景嘉微的目标。

二、时、事、势,霸气侧漏

图形显控系统,是现代武器装备中多种信息融合和人机交互的核心系统,它使得飞行员在复杂的作战环境和高度紧张的心理状态下,仍能同时处理各系统反馈的大量信息,并作出迅速而准确判断和反应。

图形显控模块,则是图形显控系统信息融合和显示处理的“大脑”。

1、图形显控模块,打响摆脱外商依赖第一枪

景嘉微成立时,国内军用飞机航电显控系统正处于由使用DSP与FPGA图形加速器向使用GPU图形处理器升级的代际转换期。

当时国外机载航电系统主要使用ATI公司的M9图形处理芯片,因此景嘉微推断国内军用飞机大概率也会使用M9芯片。

了解这一情况后,景嘉微开始自主研发VxWorks嵌入式操作系统下M9芯片驱动程序,并于2007年研发成功,打响我国图形显控模块摆脱外商依赖第一枪。

2007年4月,景嘉微完成第一款供客户研发试验使用图形显控模块;

2009年7月,首款图形显控模块通过客户技术鉴定审查,成为公司首个定型产品;

2010年起,景嘉微进入快速发展期,基于M9、M72和M96的一系列产品相继研发成功,截至2015年12月底已有27个型号图形显控模块实现定型。

景嘉微“预研一批、定型一批、生产一批”的滚动式产品发展战略也由此确定。

2、航空工业集团是重要客户

2012年,景嘉微与国内军用飞机显控领域最重要的系统级供应商中国航空无线电电子研究所签订战略合作框架协议,成为其图形显控模块的唯一战略合作单位。

该研究所隶属于中国航空工业集团公司(以下简称“航空工业集团”)。也因此,航空工业集团一直是景嘉微第一大客户。

2015年,景嘉微87.41%的收入来自航空工业集团;2020年,虽未披露第一大客户具体名称,但贡献了公司70.60%收入的大概率仍是航空工业集团。

![]()

(来源:2020年年报)

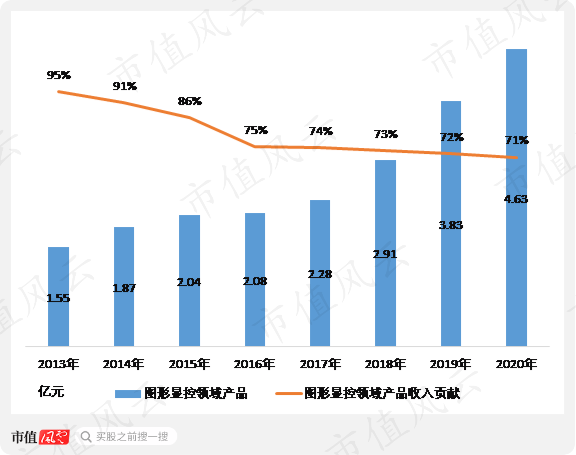

以图形显控模块为核心,景嘉微同时还生产并销售与航电显控系统相关的加固显示器、加固电子盘和加固计算机,从而形成公司创立早期的核心产品——图形显控领域相关产品。

2016年上市前,景嘉微有86%的营业收入来自图形显控领域。2020年,景嘉微仍有71%营收来自图形显控领域,目前仍是创收的核心。

但故事显然还不能结束:景嘉微虽然解决了图形显控模块的进口依赖,但其图形显示模块仍是基于M9等进口芯片的驱动程序研发。

即芯片需要从国外采购,芯片进口依赖的问题并没有解决。

三、披荆斩棘,国产自主GPU迎来业绩爆发?

2010年,景嘉微开始研制替代M9的自主知识产权图形处理芯片JM5400,并获国家重大专项“核高基”项目立项。

2015年12月底,JM5400已通过鉴定审查并取得研发成功,并开始应用于公司产品。

这才是拜登政府将景嘉微列入名单的原因。

2018年,基于JM5400架构基础,景嘉微新一代用于桌面计算机(台式计算机)的图形处理芯片JM7200研发成功,该芯片采用28nm工艺,在产品性能和工艺设计上较JM5400有较大的提升。

2019年3月,JM7200获得首份军用订单。与此同时,景嘉微积极拓展民用领域。

2019年,JM7200已完成与龙芯、飞腾、麒麟软件、国心泰山、道、天脉等国内主要的CPU和操作系统厂商的适配工作,与中国长城、超越电子等十余家国内主要计算机整机厂商建立合作关系并进行产品测试。

2019年11月28日,景嘉微全资子公司与湖南长城科技信息有限公司《签署战略合作协议》。

2020年3月,神州数码成为景嘉微图形处理器及显卡产品的“中国大陆地区经销商”。

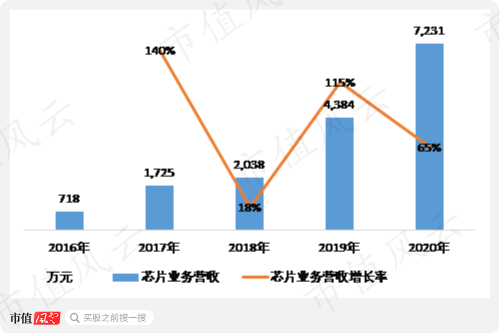

在这些因素综合带动下,景嘉微芯片业务2019年增收明显,并持续保持不错的增长势头。

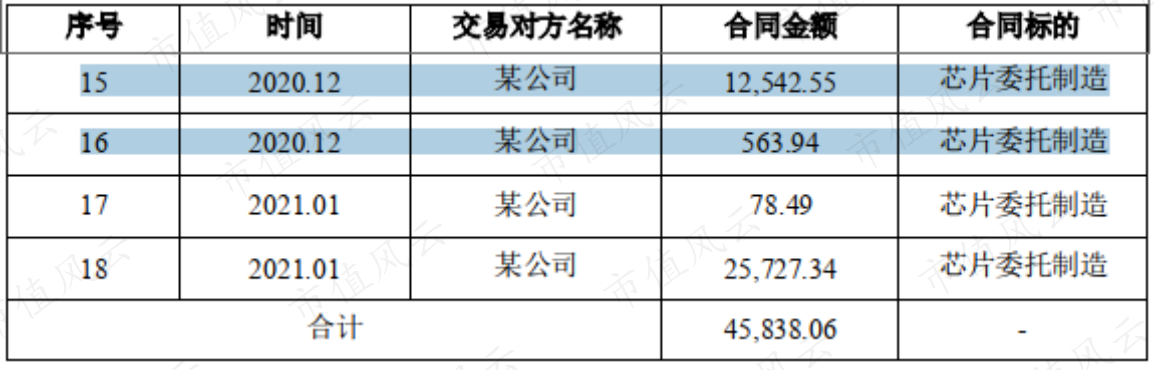

在芯片制造环节,景嘉微采用的是Fabless模式,生产、封装以及晶圆测试工作全部委托第三方厂商或机构完成,因此需要提前签订芯片委托制造合同。

2021年1月22日,景嘉微公告与第三方厂商签订价值2.57亿元芯片委托制造合同,过去12个月已累计签订了4.58亿元的委托制造合同,累计合同金额超过2019年营业收入的50%。

2019年,景嘉微营业收入5.31亿元,净利润1.76亿元;2020年,景嘉微营业收入6.53亿元,净利润2.08亿元。

上述4.58亿委托制造合同有3.89亿均在2020年12月之后签订,占比85%。按照这个体量来看,景嘉微图形处理芯片业务大概率将迎来业绩爆发。

四、过去增长的主要引擎:小型军用雷达

2006年,创立后不久,景嘉微同时开始微波射频模块的研制和技术积累,并最终形成公司小型军用专用化雷达领域的三项核心产品:空中防撞雷达核心组件、弹载雷达微波射频前端核心组件及主动防护雷达系统。

空中防撞雷达系统主要用避免飞机在起降和飞行阶段相撞;

弹载雷达是导弹在末段制导环节牢牢锁定目标的仰仗;

主动防护雷达系统主要用于坦克装甲车,自动识别对坦克构成威胁的攻击目标,并指挥火力系统拦截。

(注:主动防护雷达系统)

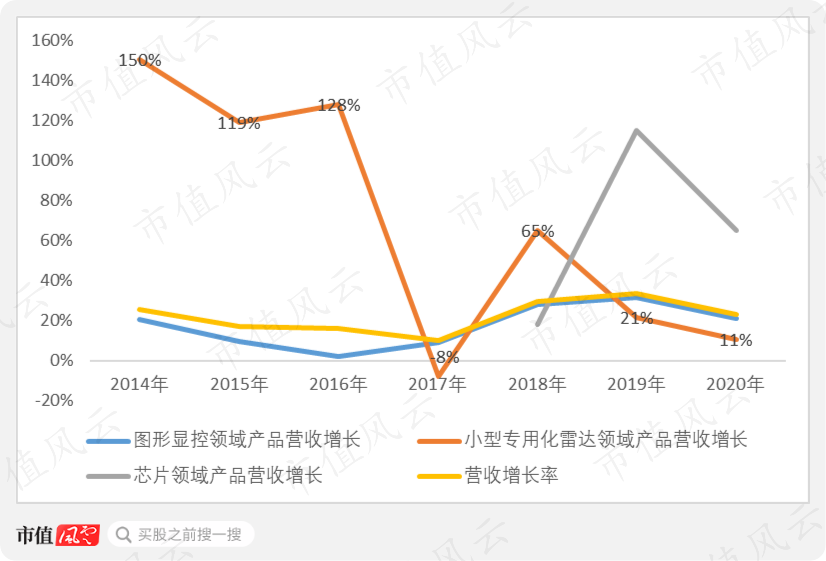

小型专用化雷达领域相关产品一度是景嘉微增长主要引擎。2015年,该业务营业收入0.23亿元;2020年,营业收入1.05亿元,年复合增长率36%,近两年增速有所放缓。

而图形显控领域无愧景嘉微的核心业务,收入增长曲线几乎与总营收完全契合。

未来增长靠什么呢?

除了军工领域相关产品升级换代需求,如果JM7200芯片的商用化进展顺利,芯片业务极有可能扛起新的增长大旗。

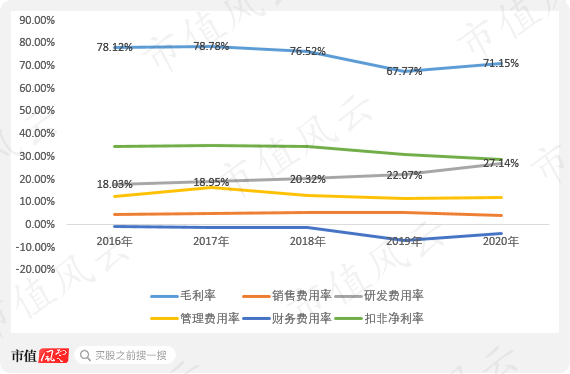

五、不计成本的研发投入

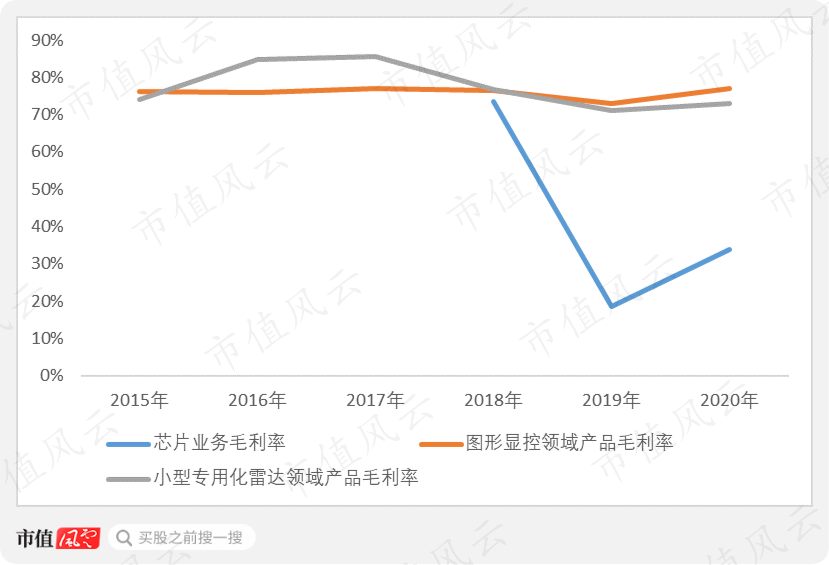

受芯片业务毛利率波动较大且较低影响,景嘉微近几年整体毛利率略有下滑,但仍维持在高位,2020年超过70%。

此外,风云君发现,由于公司目前产品仍集中在军用领域,销售费用率低且稳定;而管理费用率略有下滑,财务费用更是一直为负数。

但公司近三年扣非净利润却逐年下滑,2020年更是首次低于30%,这又是为什么呢?

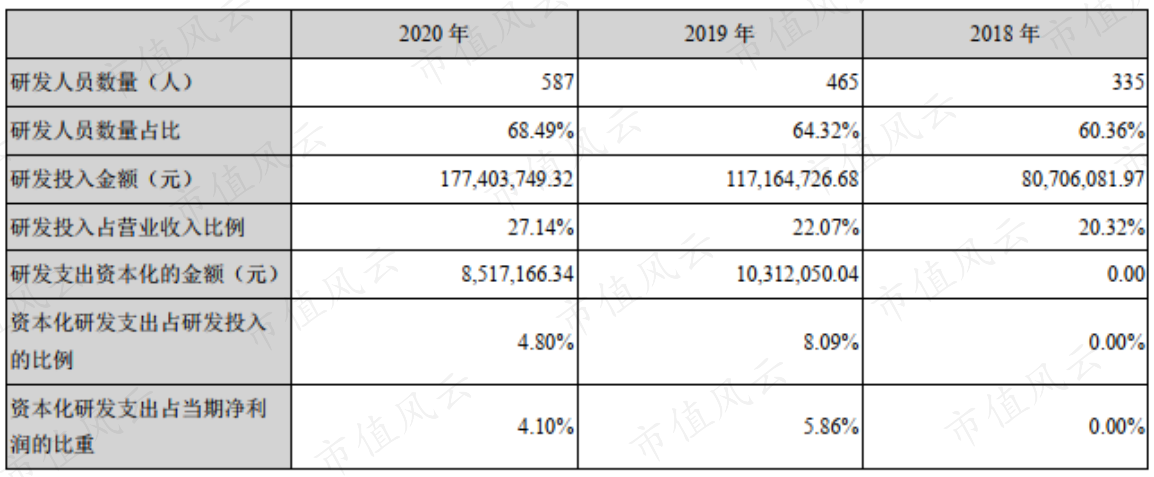

1、不计成本的研发投入,硕果累累!

答案是不计成本的研发投入!

2020年研发投入1.77亿元,同比增长51%,远超23%的营收增速。

而且在研发投入的会计处理时,景嘉微也是相当给力:几乎全部费用化。

公司超过六成的员工都是研发人员,而且占比逐年上升。

研发费用是景嘉微投入最多的费用,2020年研发费用率27.14%,这是什么概念呢?当年成本占收入比重不过28.85%。

成本投入决定了产品的质量,而拿出与成本相当的投入用来搞研发则充分说明公司对研发的重视程度,甚至不惜牺牲短期盈利指标。

截至2020年12月31日,景嘉微共申请160项专利(136项国家发明专利、18项实用新型专利、5项国际专利、1项外观专利),其中66项发明专利、14项实用新型专利、1项外观专利均已授权,登记了74项软件著作权。

美中不足的是,按照景嘉微“预研一批、定型一批、生产一批”的滚动式产品发展战略,如果可以披露处于预研、定型、生产阶段的各产品型号数量,会让投资者对公司有更清晰的认知。

这或许跟公司处于军工涉密、不宜披露有关。

2、盈利质量偏弱,但无任何偿债压力

由于军工客户一般在签订正式采购合同前就向公司下达备产通知,公司接到备产通知后即组织采购。

军工业务售后回款又相对较慢,因此景嘉微的盈利质量不高,净现比通常不超过0.5。

不过上市后,除2020年新增1亿元长期借款外,景嘉微账面一直没有带息负债。公司2018年非公开发行募集的10.88亿元资金尚有9.12亿元未使用,几乎没有任何偿债压力和流动性风险。

2018年,景嘉微向国家集成电路产业投资基金股份有限公司和湖南高新纵横资产经营有限公司定向增发融资10.88亿元。

国家集成电路基金不必多说,湖南高新纵横资产经营有限公司实控人为湖南省人民政府,主要聚焦战略新兴产业投资。

募集资金主要用于继续开发更高性的图形处理器——这也为景嘉微不计成本的搞研发解决了后顾之忧。

这么看来,景嘉微的芯片业务一骑绝尘,接过公司的增长大旗,背着公司业绩一路狂奔的大好未来,就已经板上钉钉了吗?

六、天黑路窄且滑,长夜漫漫

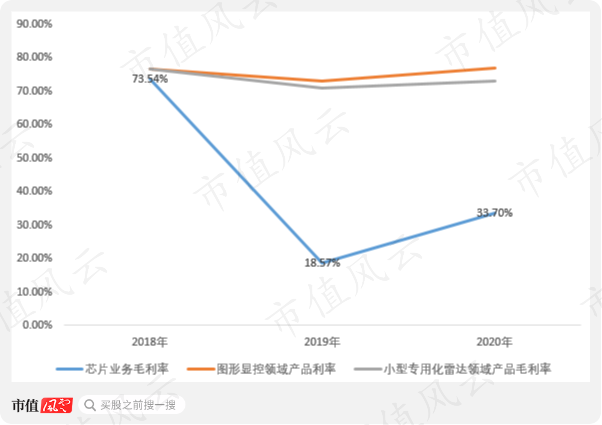

先来说景嘉微的芯片业务毛利率。

1、无法获知芯片业务应有毛利率

2019年,景嘉微首次披露了芯片业务毛利率:18.57%。

同时披露了比较数据,2018年芯片业务毛利率73.54%;2020年,芯片业务毛利率33.70%,近两年毛利率远低于公司其他业务。

受限于已披露信息不足,风云君并不清楚景嘉微毛利率变动具体原因,也因此,风云君并不知道景嘉微芯片业务正常毛利率应该是多少。

如果说公司自用芯片已经批量应用到图形显控产品的话,使用自用芯片后,图形显控产品毛利率也未明显增加。

2、代际差在缩小,但仍有很长距离

再来说产品代际问题。

景嘉微JM5400芯片替代的M9是ATI公司在2002年9月推出的图形处理芯片,景嘉微研发成功已经是2015年底,差了13年。

关于JM7200景嘉微并没有披露具体对标标的,公司董秘也只是在易互动上承认了差距,但并没有太多有用信息。

有网友表示,JM7200相当于英伟达GTX640左右,且只能用于一般的台式电脑。GTX640是英伟达2012年二季度发布的产品,JM7200比GTX640晚了6年。

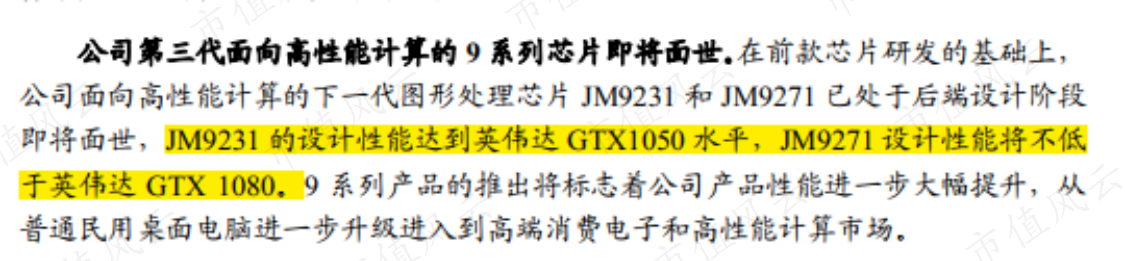

根据浙商证券研报,景嘉微下一代图形处理芯片JM9231和JM9271已处于后端设计阶段,即将面世。性能分别对标英伟达的GTX1050和GTX1080。

(来源:浙商证券研报)

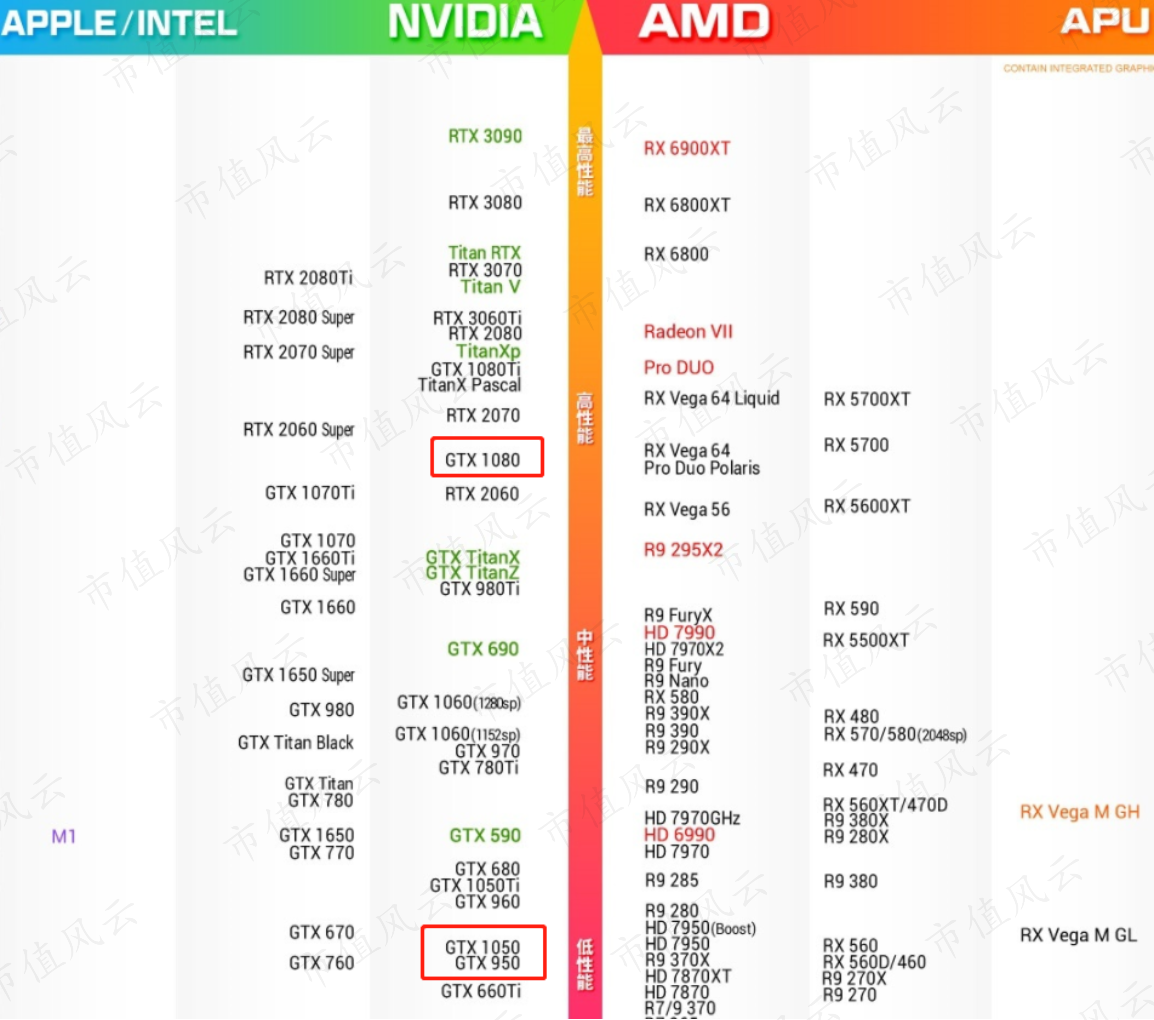

GTX1050和GTX1080均是英伟达2016年10月发布的产品,根据最新的显卡性能天梯图,GTX1050属于低性能显卡,GTX1080属于高性能显卡。英伟达2020年发布的RTX3090目前位于天梯的最顶端。

假设景嘉微JM9231和JM9271均于2021年研发成功,仍有5年的差距。

而且代际差还不是景嘉微面临的最严重的问题。

3、国际三巨头彻彻底底的垄断

根据景嘉微2020年年报,截至2020年第四季度,在集成GPU领域,Intel、AMD(超威半导体)和NVIDIA(英伟达)分别占据了69%、17%、15%的市场份额。

在独立GPU领域中,NVIDIA和AMD分别占据了82%和18%的市场份额。

稍微加总一下上面的数据,就会发现三巨头垄断了GPU领域100%的市场份额。

甚至在集成GPU领域,合计数已经超过100%。

这当然是因为数据四舍五入处理问题,但这更意味着三巨头给其他企业连生存的缝隙都没留。

结语

鲁迅先生说,真的勇士敢于直面惨淡的人生,敢于正视淋漓的鲜血,任何一家聪明的企业看到这个芯片鸿沟差距都会萌生退意。

但是,景嘉微不计成本搞研发,打破国外技术垄断,不断缩小与国外差距,值得尊敬。

鸡血过后,我们还要理性认识到景嘉微与国际巨头之间的差距,长夜漫漫,仍需努力,而能否在民用领域打开市场,将是景嘉微迈向伟大的第一步。

但公司的创始人团队则显得有点急不可耐:2019年5月,首发限售股解禁不久,曾万辉、喻丽丽、胡亚华、饶先宏代表的创始人、高管及核心技术团队就公布了减持计划。

目前,景嘉微股东、高管及核心技术团队共减持套现11.01亿元,其中曾万辉、喻丽丽、胡亚华、饶先宏4人减持套现10.09亿元,占比91.64%。

从年龄来看,4人均在70年左右出生,现年50岁上下。

文末,衷心祝愿景嘉微最终能不断进步迭代,冲出重围,最终打造中国人自己的GPU荣光。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复