会员

会员 下载APP

下载APP

辽宁的参仙源(831399.OC)2014年底在新三板挂牌,当时号称是“野山参第一股”。挂牌半年多证监会就开始介入立案调查,2016年7月证监会正式对参仙源公司的财务造假行为出具了行政处罚决定书,这是新三板造假第一案。

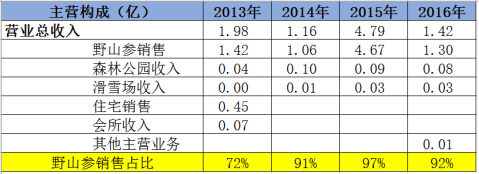

参仙源的主要业务为野山参的种植和销售,2013年之后开始销售野山参,2014年之后野山参业务的销售占比均高于90%,其他部分为旅游业务的收入。

参仙源的商业模式为:通过购买的方式获取大量山林(生产性生物资产),对山林进行维护,采购人参种子,并对种子进行培芽处理,然后将种子种入山林当中,对人参幼苗(消耗性生物资产)进行适当的透光、剪草等管理。15年人参长大后符合国家标准,再出售给野山参深加工企业,如生产人参酒的辽宁参仙源酒业有限公司。

参仙源生物资产包括生产性生物资产(山林)和消耗性生物资产(人参幼苗)。

(1)生产性生物资产

参仙源的生产性生物资产为山林,公司持有山林的目的不是为了出售林木,而是为野山参的种植提供必要的生长环境,为收获野山参服务。生产性生物资产的摊销年限定为30年。

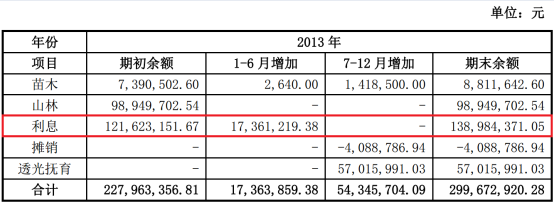

生产性生物资产按照成本进行初始计量,生产性生物资产成本达到预定生产经营目的前发生的可直接归属于该资产的必要支出,包括符合资本化条件的借款费用。这意味着,参仙源可将管理费用和财务费用资本化到生产性生物资产科目里,2013年底的2.99亿生产性生物资产中大部分是利息(1.39亿)。

(2)消耗性生物资产

参仙源的消耗性生物资产是指为出售而持有的、或在将来收获的野山参,消耗性生物资产摊销年限为15年。

消耗性生物资产按照成本进行初始计量。包括收购山林时处在生长状态的人参苗价值、种植人参的种子费用、人工费用以及其他归属于该资产的必要支出。

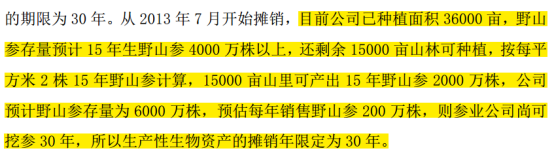

公司2014年公开转让书披露:目前公司拥有林地约8万亩,其中野山参种植面积约为3.6万亩。主办券商现场抽查了野山参的种植区域进行查看,但是由于野山参种植面积广泛,主办券商无法进行全部查看。同时,由于野山参在地下生长,主办券商限于自身技能也无法核实野山参的存活率以及数量。哈哈哈,像不像獐子岛。

应该说,参仙源是生物资产(人参)造假教科书般的经典案例。风云君曾在《君子见微知著,不坠死地:财务造假的先兆 | 风云课堂》里指出财务造假的特征有:

(1)关联交易虚增收入及利润,毛利率偏高;

(2)会计手段调节利润;

(3)财务及经营数据出现相互矛盾的现象。

在这里也沿用上面的分析框架。

一、关联交易

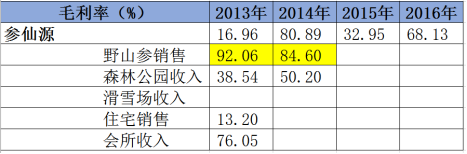

2013年和2014年野山参业务的毛利率超高:2013年毛利率为92.06%,2014年毛利率为84.60%。

风云君发现这都是建立在关联交易的基础上,参仙源几乎所有的野山参都是出售给关联方。

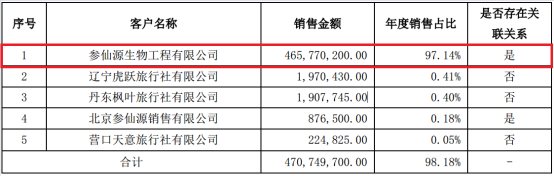

比如2015年的第一大客户参仙源生物工程有限公司就是关联方,销售占总收入比为97.14%,客户集中度相当之高。

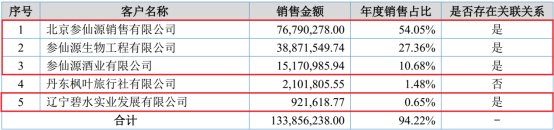

2016年前五大客户,除丹东枫叶旅行社有限公司归旅游板块的业务外,其他的全是关联交易。

二、会计手段

1、少计成本

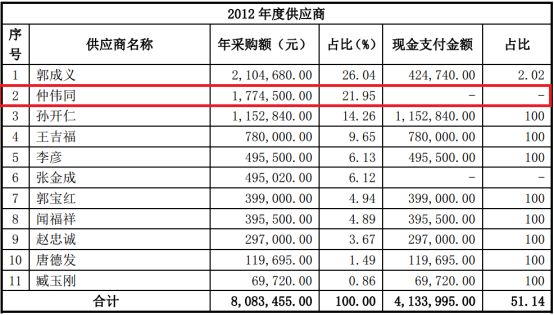

2012年向供应商采购野山参种子名单中有仲伟同:

2014年4月30日预付款项往来明细情况明细中,也可以看出仲伟同是人参种子供应商。

2013年重大合同里是森林抚育和管理作业的费用,生产性生物资产里有5434万就是这里出来的。奇怪的是仲伟同2012年和2014年对应的都是人参种子采购款,2013年却变成认森林抚育和管理作业的费用。

2015年7月证监会介入调查,发现5434万其实不是森林抚育和管理作业的费用,实际上是购买野山参的成本:由仲伟同联系购买的野山参3673万;由佳业山货庄联系购买的野山参1865万。参仙源通过虚构协议将外购5538万成本计入“管理费用”,后调整入“生产性生物资产”科目。

2、虚增收入

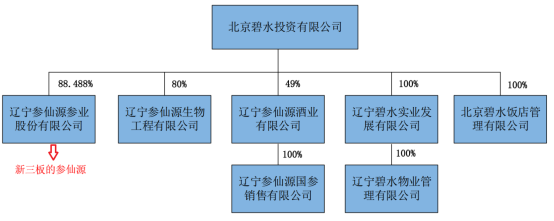

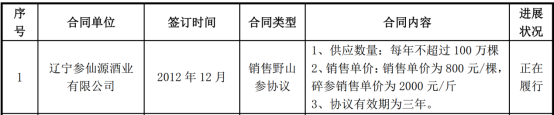

辽宁参仙源酒业有限公司主要产品为依托野山参生产的人参酒,成立2012年,是参仙源的关联兄弟公司。

参仙源在公开转让说明书里披露:为保证人参供给稳定, 辽宁参仙源酒业有限公司2012年 12月15日与参仙源签订了为期三年的《购销协议》,采购价为800元/株;15年鲜野山参市场价格,上等约为1000元/株,中等约为700元/株,采购价格公允。

2015年7月证监会调查结果为:2013年参仙源向辽宁参仙源酒业有限公司销售的野山参绝大部分是外购的野山参,参仙源按照整参每支800元,碎参每斤2000元的价格确认了对辽宁参仙源酒业有限公司的销售收入,销售价格高于其从上述独立第三方的采购成本近一倍,销售价格虚高、不公允。

三、财务矛盾

一般证明财务造假主要用的是证伪思想,主要有两条思路:

(1)自身矛盾:直接找出公司披露的不同数据,或者披露数据与事实相互矛盾;

(2)反证法:假定公司披露数据为真,推出与事实相悖或自相矛盾的结论。

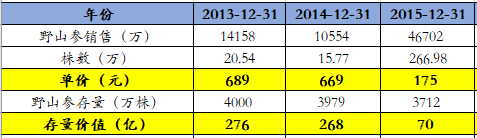

参仙源在公开转让说明书里披露,2013年底野山参存量预计4000万。

根据公司年报披露数据算出野山参的价格变动波动幅度非常大,从2014年的669元/支下跌到2015年175元/支;再根据以上预计的野山参4000万株测算,2013年野山参的存量价值高达276亿,这明显和常识不符!

四、总结

我们重新总结下,参仙源财务造假的手段有:

(1)通过虚构合同将外购人参5434万的成本作为森林抚育费,计入生产性生物资产,相当于费用资本化少计成本,虚增利润5434万。

(2)再将这些外购的野山参高价出售给关联方辽宁参仙源酒业有限公司,通过关联交易虚增收入7373万,导致虚增利润7373万。

风云君还认为可能存在第三种手段:

(3)将其他管理费用和财务费用资本化到生产性生物资产(摊销30年)或消耗性生物资产(摊销15年),虚增利润与资产,再通过长期的摊销将水分慢慢挤出去。

这在财务报表上体现为:

(1)野山参业务关联交易额度庞大,关联销售比例接近100%;

(2)营业成本和管理费用极低,财务费用偏低;

(3)存货(消耗性生物资产和生产性生物资产)高企;

(4)虚构利润导致毛利率虚高,少计成本导致净利润虚高。

生物资产是农业企业造假常用的资产科目:蓝田的鱼、獐子岛的扇贝、辉山乳业的奶牛,特点是难审计。在此案例中,参仙源的生产性生物资产(山林)和消耗性生物资产(人参)都是由于面积广难盘点,特别适合用来虚增资产从而虚增利润。

一旦遇上这类农业企业,如果存在较多的关联交易、高毛利率、存货账面价值高、费用低等迹象,则需警惕其业绩存在造假的可能。

附:市值风云APP独家发布文章目录提示

各位读者,市值风云APP新版已重磅上线,新版中除了便于读者交流的文友圈,还有供读者投稿的风云汇,市值风云每日文章会首发于市值风云APP,其中部分文章仅独家发布于市值风云APP。

今日独家发布于市值风云APP的文章有《经典案例解读:参仙源生物资产造假手法分析》、《海外风云 | 巴拉德的中国“蓝图”》。欢迎下载,共同成长。

回复

回复