会员

会员 下载APP

下载APP

无线耳机概念股已经活跃有一段时间了,今年下半年(7月1日至12月10日),共达电声(002655.SZ)涨幅118.9%、歌尔股份涨幅141.8%、漫步者涨幅351.9%,涨势一个比一个凶猛。

风云君2017年曾写过该公司实控人割韭菜跑路的故事,详情请查阅《跨界失败却替人还债,经营不善大股东要拜拜:共达电声,蒙眼狂奔》和《共达电声股东大撤退:200份券商研报掩护下的“化整为零”减持大戏》。

但是,昨日晚间,共达电声突遇黑天鹅。

共达电声公告称,在证监会上市公司并购重组委员会12月12日召开的2019年第68次并购重组委工作会议上,其吸收合并万魔声学科技有限公司暨关联交易事项未获得审核通过。

吸收合并万魔声学究竟是什么事情?万魔声学是一家什么样的公司?参与共达电声的小散们命运如何呢?咱接着上回继续说。

一、壳还是要卖的,但价高者得

(一)爱声声学半路高溢价接盘

上回说到,共达电声实控人在2017年4月与于荣强签订股权转让协议,打算把潍坊高科100%股权转让给后者。

本打算看看余老板能在公司身上玩出点什么花来,结果这桩交易在8个月后即宣告终止。

2017年12月6日,潍坊高科转让事项终止,当天股票停牌。15天后,公司公布了新的股权转让公告。

此次受让方是潍坊爱声声学科技有限公司(以下简称“爱声声学”),拟以9.95亿收购实控人所持有的上市公司全部股份(5498万股),占总股本15.27%。

这比上次的转让总价高出了2.04亿,而且计算后发现该购买价格约为18.1元/股,比签订协议时股票的二级市场价格8.09元/股足足溢价10元。

2018年3月6日,股权转让完成,爱声声学获得5498万股,成为公司第一大股东及实控人。

公司在易主之前,按惯例进行一轮财务大洗澡,将存货、坏账等资产进行了减值计提,资产减值损失共计1.75亿元,导致2017年净利润为负,事实上2012年上市至今所有净利润加起来也是净亏损。

然而新股东入主后,共达电声的业绩也仅维持在盈亏平衡附近,2018年和2019年前三季度实现的净利润分别为2135万和1648万。

是什么原因让接盘方不惜高溢价接盘,且接盘后任由公司业绩继续惨淡?

答案在2018年11月揭开,高价接盘的爱声声学是其全资股东万魔声学科技有限公司(“万魔声学”)为重组上市专门成立的持股平台。

(二)实为万魔声学重组上市

共达电声是一家电声元器件及电声组件制造商、服务商和整体解决方案提供商,上市以来主营业务未曾变更。

处于消费类电子产品生产链上游,共达电声不生产耳机,只生产电子元件。IPO说明书中其主要客户有MWM、索尼爱立信、天宇、华为等公司。

主要产品为微型麦克风、微型扬声器/受话器及其阵列模组,应用于通讯设备、笔记本电脑等数码产品。

图为ECM麦克风和微型扬声器

万魔声学则处于产业链下游,主营业务是耳机、音箱及智能声学产品及其零部件的研发设计、制造和销售。

2018年11月15日,公司首次披露吸收合并万魔声学的交易报告书草案。

该交易报告书草案前后经历了三次修订,根据 2019年12月2日披露的最新修订稿,本次交易总对价为33.6亿元,发行价格为5.42元/股,一共发行6.2亿股。

估值采用收益法,截至2018年12月31日,万魔声学账面净资产为10.3亿元,估值30亿元,增值率192.06%。

交易对方承诺万魔声学在2019至2021年归母扣非净利润分别不低于1.45亿、2.2亿和2.85亿。

这1年的净利润可比共达电声8年赚的还要多,能实现吗?

下面为大家介绍这家谋划上市的万魔声学。

二、万魔声学是何方神圣?

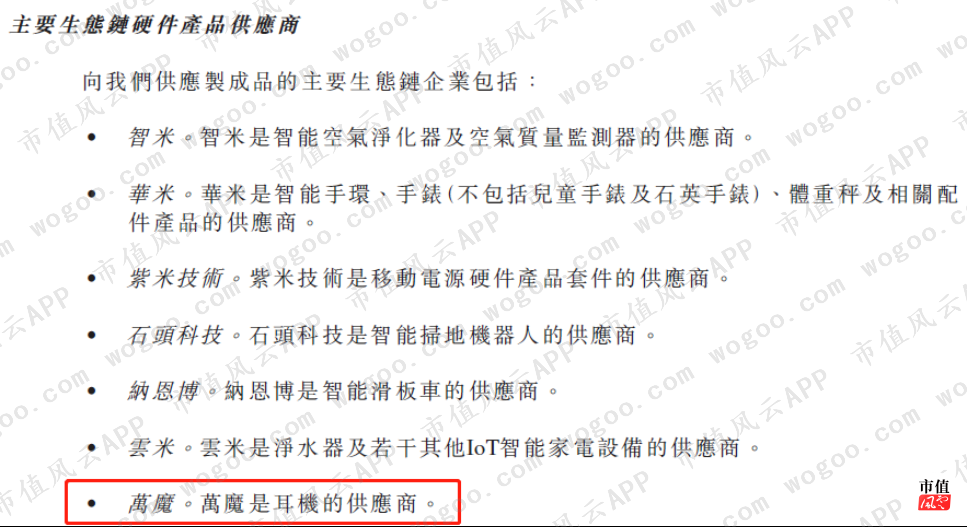

(一)创始即成为小米生态链重要成员

在富士康干了10年的谢冠宏,据传被原老板郭台铭电话开除之后,收到小米雷老板抛出的橄榄枝,开始自主创业。

图为谢冠宏

当时手机耳机只是作为缺乏附加值的配套产品随手机一起出售,而雷军想要一款能够单独出售的兼具高品质和低价格的耳机。

2013年,加一联创(“万魔声学”前身)诞生,A轮即获得小米科技和顺为资本的入资,是小米手机耳机的唯一供货商。

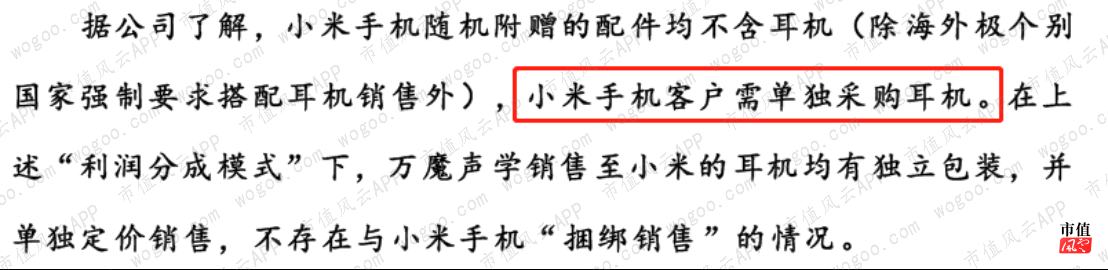

当时谢冠宏提出的合作模式是,加一联创专注产品,使用小米品牌和销售渠道,并以出厂价供应给小米,销售完成后再进行利润分成。

事实证明,雷军看准了国内中端耳机市场,而谢冠宏则成功打造出优秀的产品。

2013年和2015年,加一联创接连为小米打造售价99元的小米活塞耳机和小米圈铁耳机,均成为市场爆款。

2015年,加一联创更名为“万魔声学科技有限公司”,意味着万魔作为独立品牌正式“出道”。

在2018年小米集团的招股说明书中,万魔也作为生态链硬件供应商出现。

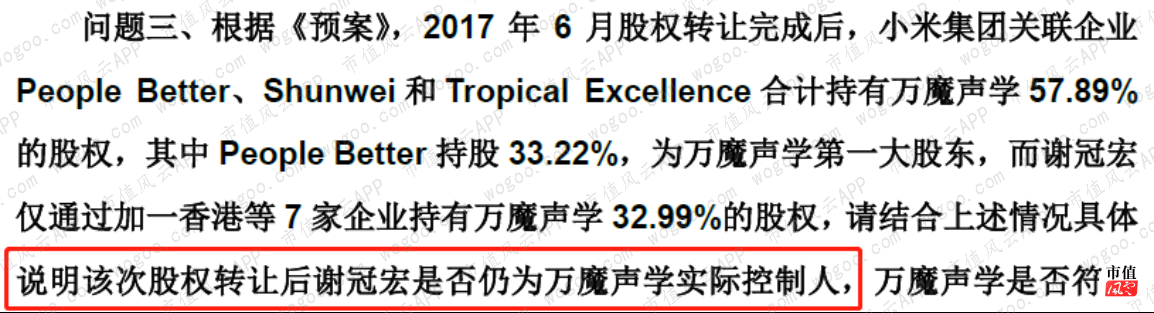

由于小米集团持股比例较高,本次交易曾招致深交所问询。

公司表示,创始之初,小米集团关联企业Xiaomi(People Better之关联方)和Shunwei Ventures分别拥有公司49%和31%的股权,但实控人自始至今一直是谢冠宏。

而且截至2018年12月,People Better、Shunwei的持股比例已降至10.97%和7.07%,谢冠宏合计持有万魔声学20.59%的股权,是第一大股东。

(二)主营业务和产品

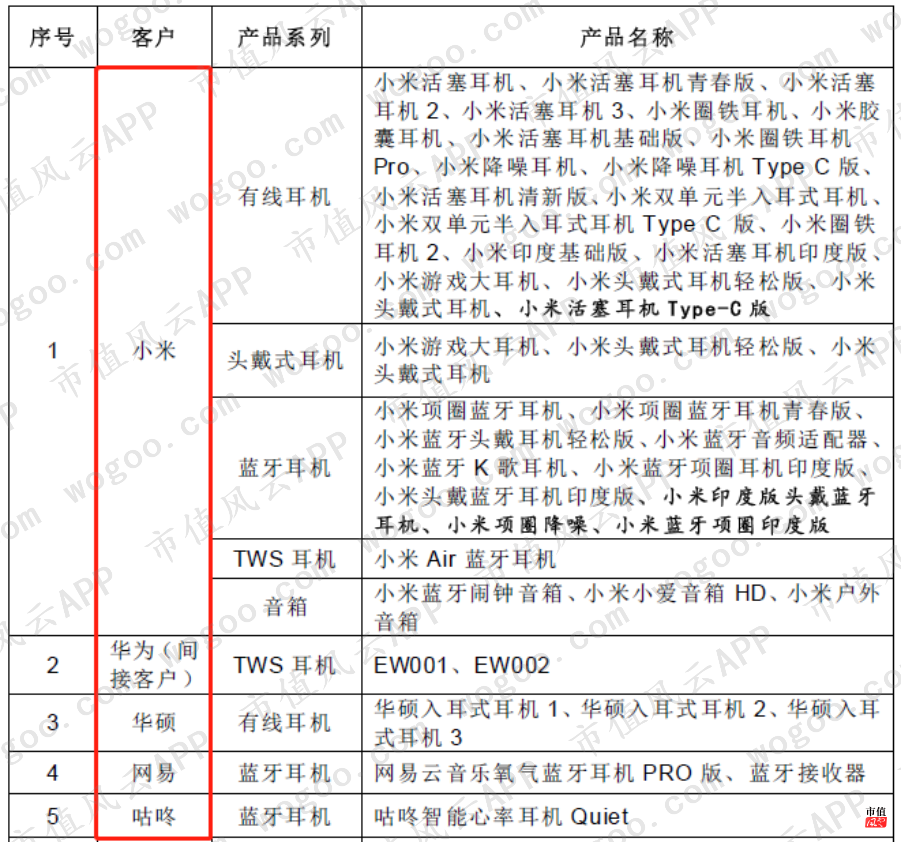

万魔声学的主要产品包括有线耳机、蓝牙耳机、TWS耳机、智能音箱等,业务模式有ODM和OBM两种。

ODM的客户包括小米、华硕、网易等等,其中小米是最大客户,2019年上半年对其销售收入达4.78亿,占总营收57%。

与小米的合作模式上文已经介绍,大部分产品按利润的50%进行分成。

OBM模式下,自有品牌IMORE的产品销售是以线上销售渠道为主,主要客户有亚马逊、京东商城、天猫等。

2019年上半年,其销售收入组成分为三大块,其中ODM产品占比59%、自主品牌(OBM)产品占比9.3%、声学组件占比32%。

公司自2018年3月开始向东莞耳一号销售声学关键组件,后者是万魔的间接全资子公司,是华为TWS耳机供应商。

再来说说大家关注的TWS耳机。

万魔声学的第一款TWS耳机于2018年4月上市,至今一共发布4款TWS耳机,产品研发详情如下。

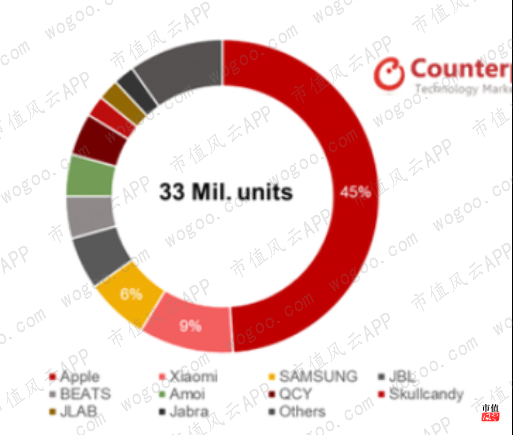

那么万魔的TWS耳机全球份额占比多少呢?下面是研究机构Counterpoint Research2019年一季度和三季度报告。

苹果AirPods无线耳机仍在品类中领先,但随着竞争加剧,AirPods在失去一些市场份额,销量占比从二季度的53%降至三季度的45%。

同期,小米从未上榜到市占率第二,目前占据了9%的市场份额。

万魔声学作为小米和华为(间接)的TWS耳机供应商,2019年一季度出货量达到48万台,占全球出货比2.73%;二季度出货量168万台,预计全年出货量500万台,占全球5%份额。

但值得注意的是,使小米第三季度销量大涨的是一款售价仅为99元的耳机,名为“redmi Airpods”。

据了解,该产品是由小米生态链中“haylou”代工生产,而非万魔。

左为haylou GT1,右为redmi Airpods

万魔也拥有自有品牌TWS耳机“IMORE时尚豆”,但因整体销量较小未上榜。

综上所述,万魔的TWS耳机概念确实不是蹭的,ODM和OBM模式下均有TWS产品出售,但其主要销售渠道仍是下游大厂。

与小米的深度捆绑既是万魔销量的保证,又是其弱点,因为小米供应链中存在其它耳机厂商与之竞争,尤其在低价耳机方面。

三、财务简析:整体规模并不算大

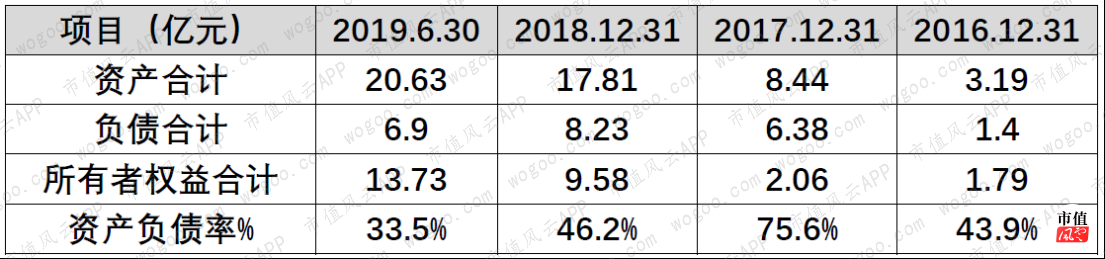

万魔声学的净资产自2016年以来持续增长,资产负债率持续降低,从16年底的44%降至目前的33.5%。

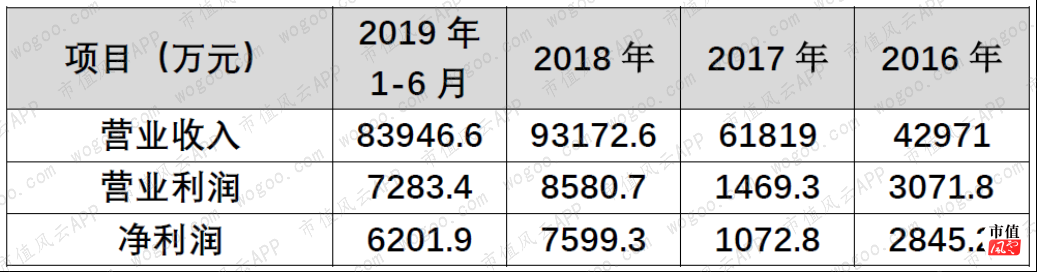

在营业收入方面,2018年可比公司中,漫步者营业收入8.81亿、国光电器40.4亿、歌尔股份237.5亿。

万魔声学的营收规模在行业内较小,与漫步者相当,但其呈现迅速增长趋势,2016-2018年,营业收入的年均复合增长率达47.25%。

2018年全年实现净利润7599万元,漫步者同期仅实现4597万净利润。

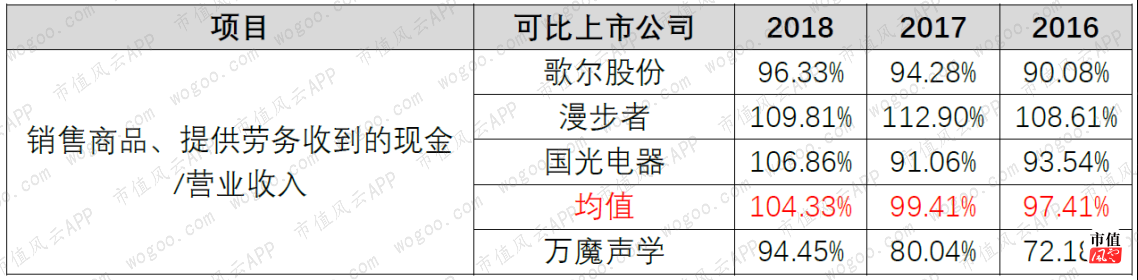

而考虑到现金流量,截至2018年,万魔声学的收现比仍小于1,也低于行业水平,胜在增速较快。

(一)盈利能力分析

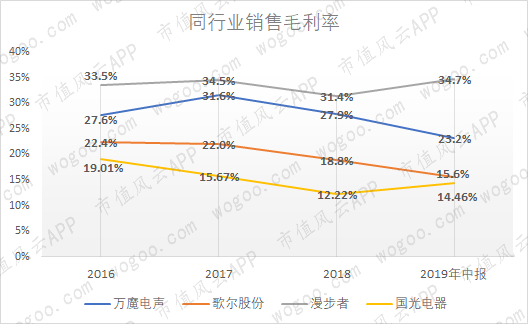

万魔声学的毛利率过去三年中在27%-31%波动,2019年中报有所下滑,为23.2%。

该毛利率水平处于行业内中上游,可比公司中毛利率最高的是以OBM模式为主的漫步者,最低的是以ODM、JDM模式为主的歌尔股份。

可见毛利率水平与是否拥有自主品牌有密切联系,但行业整体毛利率呈下降趋势。

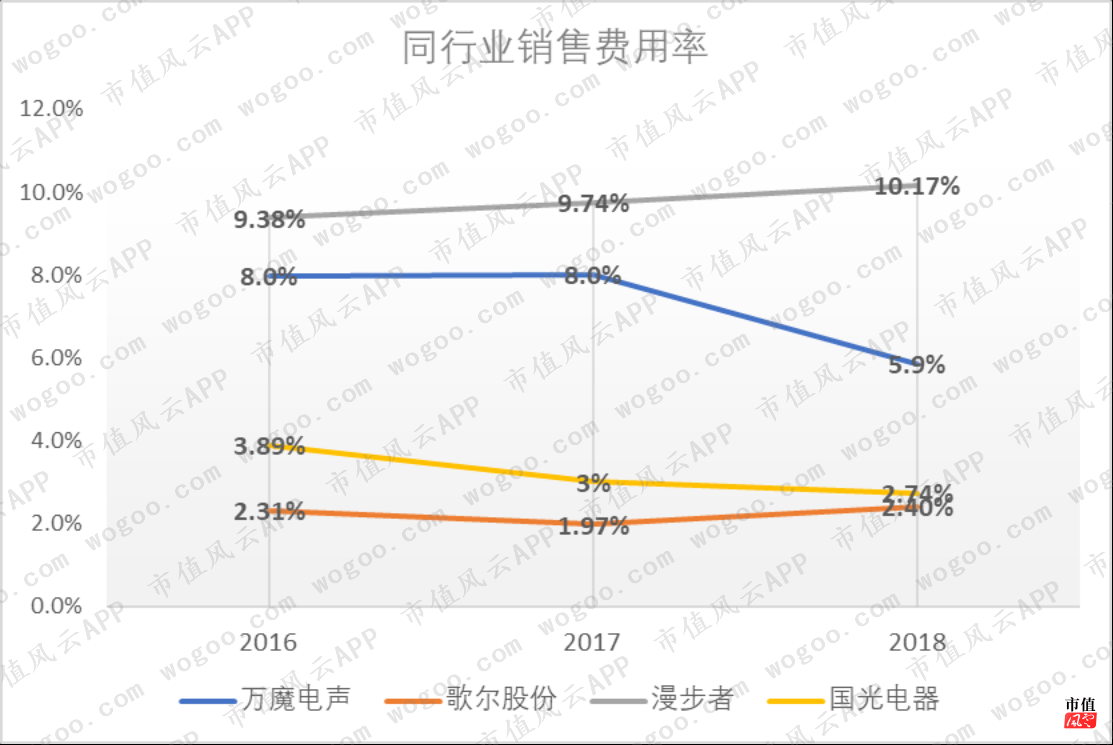

(二)销售费用分析

同样受到销售模式较大影响的是销售费用。

代工企业的销售费用率在2%-4%之间,而拥有自主品牌的漫步者和万魔声学的销售费用占营业收入比重明显较高。

值得注意的是,万魔声学的销售费用率在过去三年并未上升。

而事实上,万魔的营销策略也非常精准有效。2016年公司邀请周杰伦带领TiinLab技术团队进驻1MORE声学实验室,周杰伦以股东身份加入1MORE,担任“1MORE创意官”。

明星代言本质就是一种背书,那么明星入股肯定要比一次代言背书的力度更强。

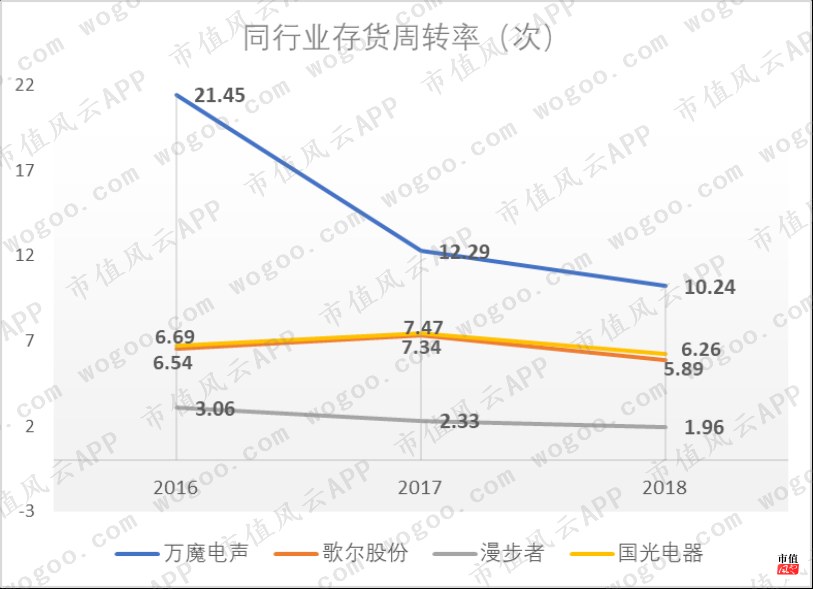

(三)运营能力分析

2018年数据显示,可比公司中,漫步者的存货周转率不到2,周转速度最慢;歌尔股份和国光电器的周转速度相当,在6-7次上下。

万魔声学的存货周转率最高,为每年10.24次,主要因为其业务占比较高的ODM业务是由代工厂直接发货给客户,公司不保留库存。

这也从侧面反映出耳机市场的景气度较高和其销售渠道优势所在,产品不愁卖。

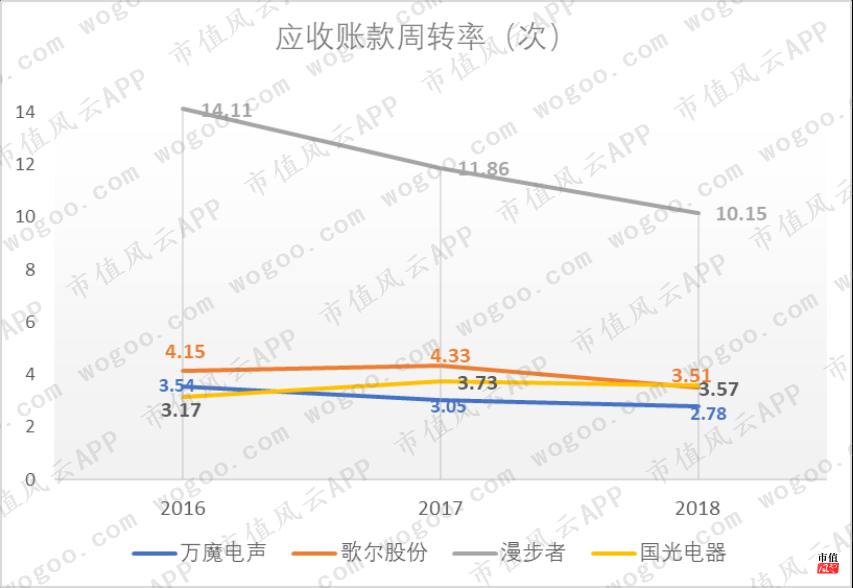

但万魔声学的应收账款周转速度在可比公司中最慢,2018年仅2.78次/年;应收账款周转最快的是漫步者,高达10.15次/年。

从客户看,2019年1-6月,应收账款占比最大和第二的客户是东莞耳一号和小米,分别占应收账款余额的48%和28%。

尽管客户信誉较好,但能体现万魔对大客户的依赖程度较深。

按账龄划分,主要以6个月以内的应收账款为主,占比89.4%;一年以内的应收账款占比97.3%,结构较为健康。

四、龙虎榜简析:机构现抛售

万魔声学借壳上市的消息第一次是在2018年11月15日公布,公布后共达电声连续涨停3个交易日。

2018年11月15日至2019年12月9日,共达电声涨幅139%,但涨幅主要集中在第三季度无线耳机概念全面爆发之后。

由于共达电声上榜次数不多,我们简单分析最近两个交易日的龙虎榜情况。

根据吾股大数据,买方第一大营业部为申港证券北京分公司,买入2852万;其余前四营业部分别买入2264万至2632万不等,金额相差不大。

卖方榜首为国泰君安深圳滨海大道创投大厦,两日合计卖出1.4亿;值得注意的是,卖方第三和第五席位上都是机构专用席位,分别卖出6658万和1936万。

共达电声12月2日和6日成交金额共23亿元。买方前五合计买入1.27亿,占总成交金额的5.5%;卖方前五合计卖出3.37亿元,约占总成交额的14.7%。

可以得出以下结论:

首先,近期卖方力量相对买方更集中,少数营业部在大额抛售。尤其是卖一营业部国泰君安深圳滨海大道创投大厦,首次出现在该股龙虎榜是10月22日,三次合计净卖出1.93亿元。

其次,机构户开始大笔卖出。12月2日的卖三、卖四、卖五和12月6日卖三、卖五席位均由机构专用账户占据。

总结

整体上,万魔声学的各项财务数据均优于漫步者,但整体规模并不算大,也还称不上优质资产。

如今,万魔声学的收购事项已经宣告失败,眼看着漫步者开心的表演着上涨加减持的套路,共达电声的命运会如何呢?今日揭晓!

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复