会员

会员 下载APP

下载APP

据上游新闻报道,近期有股民反映,五粮液(000858,SZ)第五届董事会“超期”服役问题。

公告显示,五粮液第五届董事会从2014年7月18日至今,已历时7年多,召开了100次会议。

在五粮液《公司章程》中这样表述“第九十八条 董事由股东大会选举或更换,并可在任期届满前由股东大会解除其职务。任期 3 年。董事任期届满,可连选连任。董事任期从就任之日起计算,至本届董事会任期届满时为止。董事任期届满未及时改选,在改选出的董事就任前,原董事仍应当依照法律、行政法规、部门规章和本章程的规定,履行董事职务。”

业内人士指出,在实际运用中其实也没有这么古板,上市公司由于各种各样原因,延后一段时间的情况也存在,但多数上市公司会发出相应公告。但像五粮液这样,一届董事会和监事会超期服务近五年的上市企业,且未做说明,非常罕见。

五粮液被茅台赶超

X主任发现,从业绩上来看,五粮液第五届董事会的成绩单还算喜人。

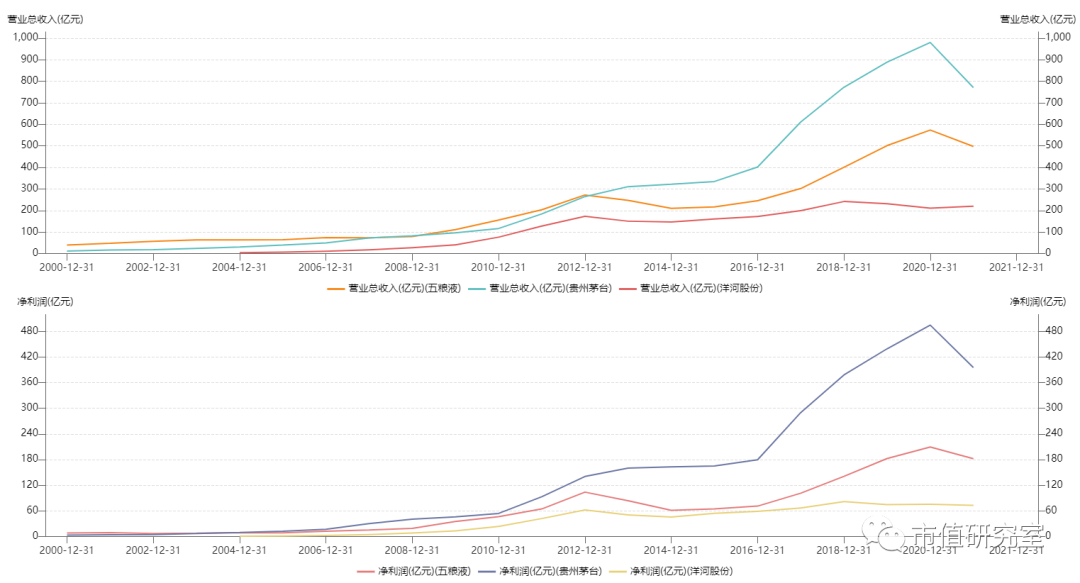

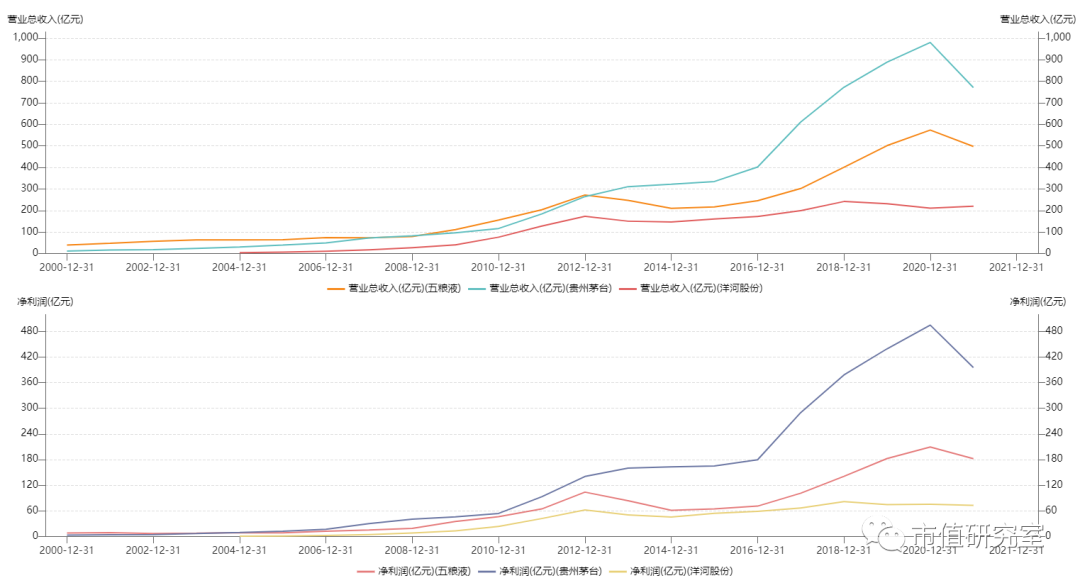

据wind数据显示,2014年年末公司营业收入为210亿元,而2021年有望突破600亿元,营业收入翻3倍。净利润方面,公司2014年净利润为60.58亿元,而2021年则有望突破250亿元,翻4倍!

在很长一段时间,五粮液都是中国白酒界的扛把子。

1994年,国家放开商品价格管制,各大酒厂开始轮番涨价。在这波浪潮中五粮液一边扩产能,一边提价格,产能超越汾酒、价格超越茅台,成功登顶白酒之王的宝座。

1998年,贵州茅台A股上市时,五粮液的营业收入是28亿元,净利润是5.53亿元,而贵州茅台的营业收入为6亿元,净利润则只有1.46亿元。彼时,五粮液的营业收入是贵州茅台的4.6倍,净利润是贵州茅台的3.9倍。

2014年,恰巧也正是五粮液第五届董事会上任,贵州茅台实现了对五粮液的超越。

我们看到,受塑化剂影响五粮液营业收入和净利润在2013年和2014年均出现下滑,但贵州茅台则几乎没有受到影响。

到了2017年年末,贵州茅台的营业收入已经突破600亿元,是五粮液的2倍,净利润290亿元,接近五粮液的3倍。

面对贵州茅台的强势,2017年李曙光出任董事长后,五粮液提出了“二次创业”口号,从内部治理、产品品牌、渠道营销等多维度全面着手改革。

尽管与贵州茅台的差距有所缩小,但是依然存在较大的鸿沟。截至2021年3季度末,贵州茅台营业收入为770亿元,净利润为395亿元,而五粮液营业收入为497亿元,净利润为181亿元。

在资本市场,贵州茅台的市值为23465亿元,市盈率为46.8倍,五粮液市值为7593亿元,市盈率仅为33.4倍,两相对比市场对哪家公司更为青睐一目了然。

可喜的是,五粮液的行业第二的位置已经越来越稳,它把洋河、汾酒等追赶者远远地抛在身后。可悲的是,五粮液又被贵州茅台远远地抛在身后,想要追上实在有些困难。

为何五粮液会被茅台超越?

为何五粮液会被茅台超越?前瞻产业研究院认为,主要原因是两家公司采取了不同的策略导致。

五粮液品牌繁多,产品定位不清晰,依托众多品类的子品牌大举扩张市场份额,品牌极为混乱,消费者对其容易产生模糊;茅台酒坚持1+3战略,飞天茅台为核心,王子酒、迎宾酒和赖茅为重点系列,品牌战略清晰。

据了解,五粮液2013年确立了“做精做细高端产品,做强做大中价位产品,做稳做实低价位产品”的发展思路,实现全价位产品覆盖,从名酒到民酒的战略。公司还明确提出要聚焦资源着力打造五粮液、六和液、五粮春、五粮醇、绵柔尖庄五大战略品牌,发力中低端市场的用意十分明显。

有业内人士分析,五粮液发力 “腰部”产品,首先是其对产品结构进行调整,推出新产品,对公司业绩也会有所利好。因为长期以来,五粮液的“腰部”产品都较为丰富,现在再推出新产品,或能够实现“弯道超车”。但是事与愿违,五粮液自身品牌力受损,收入和利润均出现明显的下滑。

反观茅台,坚持“国酒”定位不动摇,出厂价一直维持在819元不变。同时,公司从2013年开始逐渐以999元/瓶的价格放开经销权,此举在一定程度上为茅台的市场价格提供了支撑,同时也使得公司业绩逆势出现了较大幅度的增长(2013年公司营业总收入增速17.45%)。公司通过此举也抢占了很多优质的经销商资源和渠道资金,帮助公司在行业深度调整期收入和利润均保持正向增长。

此外,在销售模式上也有较大的差异。五粮液主要以大商制度为主,在行业低谷期,五粮液集团为了增加经销商的进货打款积极性,五粮液对经销商给予打款额的10%-15%作为市场费用支持,公司销售费用投放显著增加。而茅台公司选择小商制度,开放经销商的提货权,不断扩张专卖店和经销商数量,与经销商风雨同舟,共渡难关。

两家头部企业销售模式上的差异导致了公司对经销商依赖程度、销售费用率上的差别,从而对公司的盈利能力产生了影响。2012-2015年五粮液集团的前五大客户占比达到了在12%-24%之间,销售费用率峰值达到了20.51%;而贵州茅台前五大客户占比约为5%,管理费用率在4%-6%区间。

五粮液屡次涉及信息披露问题

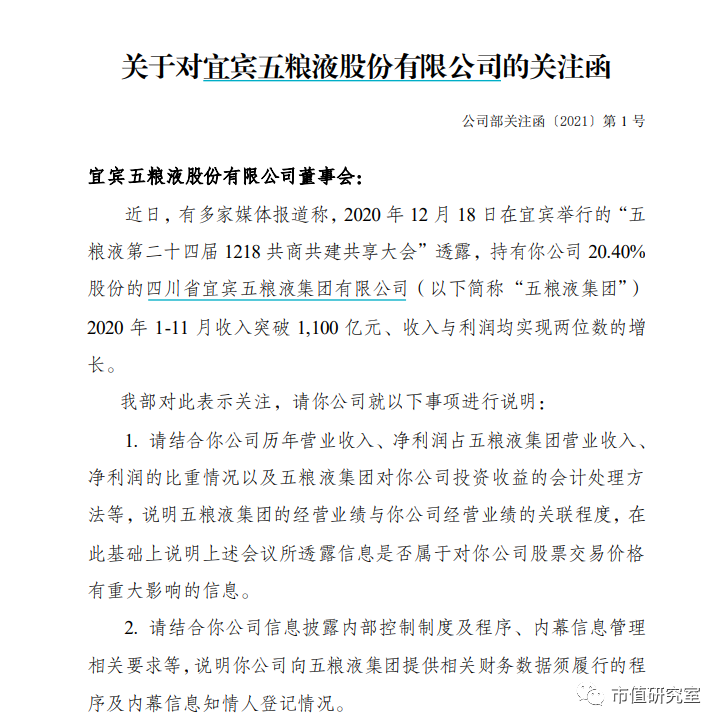

2021年1月4日,五粮液曾收到深交所“1号”关注函,要求说明五粮液集团的经营业绩与公司经营业绩的关联程度。

关注函披露,近日有多家媒体报道称,2020年12月18日在宜宾举行的“五粮液第二十四届 1218 共商共建共享大会”透露,持有上市公司 20.40% 股份的四川省宜宾五粮液集团有限公司2020 年 1-11 月收入突破 1100 亿元、收入与利润均实现两位数的增长。

关注函要求五粮液结合历年营收、净利润占五粮液集团营收、净利润的比重情况以及五粮液集团对上市公司投资收益的会计处理方法等,说明五粮液集团的经营业绩与上市公司经营业绩的关联程度,在此基础上说明上述会议所透露信息是否属于对上市公司股票交易价格有重大影响的信息。

此外,关注函还要求五粮液结合公司信息披露内部控制制度及程序、内幕信息管理相关要求等,说明公司向五粮液集团提供相关财务数据须履行的程序及内幕信息知情人登记情况。并核查说明上市公司董事、监事、高级管理人员及其他内幕信息知情人是否存在泄露内幕信息或利用内幕信息进行证券交易的情形,并进一步说明公司为保证内幕信息安全所采取的有效措施。

无独有偶,2019年9月7日,网上有消息称,据知情人处透露,时任五粮液集团总经理、五粮液股份董事长刘中国或将退休,四川省宜宾市翠屏区委书记、临港经济开发区党工委书记曾从钦将正式接棒刘中国,担任五粮液集团公司总经理。

值得注意的是,五粮液直到当日晚间才公开披露其董事长变动的信息。

从9月6日上午直到A股市场下午收盘,五粮液股份公司并未发布任何澄清公告及其他临时处理措施。五粮液董事长传闻发酵一整天,但五粮液股份公司晚间才发布公告公开披露其董事长变动的信息, 从上午A股市场下午收盘,五粮液股份公司并未发布任何澄清公告,也未采取任何其他临时处理措施。

彼时,就有投资者质疑五粮液是否涉嫌信披违规(信披不及时)和散播传言的人士是否涉嫌内幕信息泄露。

内部人士:正在推动换届事宜

在五粮液《公司章程》中这样表述“第九十八条 董事由股东大会选举或更换,并可在任期届满前由股东大会解除其职务。任期 3 年。董事任期届满,可连选连任。董事任期从就任之日起计算,至本届董事会任期届满时为止。董事任期届满未及时改选,在改选出的董事就任前,原董事仍应当依照法律、行政法规、部门规章和本章程的规定,履行董事职务。”

临云资本贺庆表示,在实际运用中,其实也没有这么古板,上市公司由于各种各样原因,延后一段时间的情况也存在,但多数上市公司会发出相应公告。但像五粮液这样,一届董事会和监事会超期服务近五年的上市企业,且未做说明,非常罕见。

上海汉联律师事务所合伙人宋一欣律师表示,在五粮液《公司章程》中,并没有规定“董事会任期”,只规定了“3年的董事任期”。因此,从理论上讲,五粮液董事会并不存在多长时间内必须改选的问题。

不过,如五粮液这样,董事会“服役”超7年之久,并不多见。“一般而言,按照上市公司治理规则和公司章程,上市公司董事会应该正常换届。不正常换届应该有正当理由,在勤勉尽责的要求下,应该向投资者告知,并报股东大会批准。”宋一欣认为。

尽管从2014年算起,五粮液第五届董事会已“服役”7年多,但从实际情况来看,近年来五粮液董事会在不断地换血。

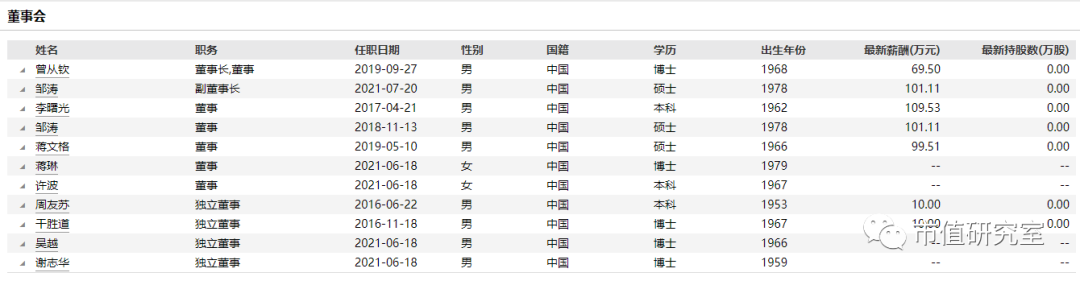

目前,五粮液第五届董事会拥有6名非独立董事席位,公司董事许波和蒋琳,均是在去年6月18日开始任职,五粮液董事蒋文格、董事长曾从钦,分别在2019年5月和9月进入董事会。五粮液副董事长邹涛和董事李曙光(同时担任五粮液集团董事长)进入董事会的时间更早一些,分别在2018年11月和2017年4月。

对迟迟未进行换届的背后的原因,《每日经济新闻》记者多次致电五粮液相关人士并发送采访短信。五粮液一位人士透露,公司此前已向上级汇报过相关问题,目前正在推动董事会换届的事宜。

而在业内人士看来,五粮液董事会‘超期服役’或也存在一些现实因素的考量。“像五粮液属于重要的省属国企,其关键性的董事席位,需要提前报相关主管部门批准,这便涉及一个前置审配的问题,因此可能会导致换届晚一些。”一家四川省属上市公司人士表示。

参考资料:

1、五粮液本届董事会已“服役”7年多,是否有问题?律师、公司这样说,《每日经济新闻》

2、茅台VS五粮液 究竟谁才是中国的白酒一哥?,《前瞻经济学人》

……

“市值研究室”,锐眼观市,挖掘价值。