会员

会员 下载APP

下载APP

改革春风吹满地,中国人民真争气。最近一周复工复产如火如荼,本来是好事,但总有一些反智的事情辣人眼睛,比如北京香山游客众多导致拥堵、四川广元市民广场扎堆喝茶。。。。。。

现在是撒欢的时候吗?显然不是。可有的人免疫力又挫,还就是喜欢出去晃悠,对面一个人迎面走来“啊切”打一喷嚏他都能中镖,就这身子骨还就是记吃不记打。。。。。。

有人心大,也有人保持警觉,评论区里90后的三观就非常正:

其实90后不仅仅是面对疫情的时候这么“苟”;人到中年,就是一部西游记,悟空的压力+八戒的身材+沙僧的发型+唐僧的磨叽,还离西天越来越近。朋克养生已成为90后社畜的共同选择。。。。。

除了以上常规操作,最近老外也开始流行“麦片配沙拉”。。。。。。而今天要盘的这家公司就是A股麦片一哥西麦食品。

一、企业概况

西麦食品(002956)创建于2001年,于2019年挂牌上市。主营业务为燕麦食品(纯燕麦片、混合燕麦片、烘焙燕麦片)。

在这里科普一下,我们生活中所说的“麦片”是一个广义的概念,包括以燕麦、大麦、小麦、荞麦、玉米等谷类为主要原料制成的即食或需加热食用的食品,像谷物圈、玉米片等;燕麦片是麦片中的一种。(混合燕麦片就是燕麦为主,另外加入一种或多种其他谷物)

(资料来源:西麦食品官网)

二、经营分析

(一)营收构成

和之前聊过的有友食品类似,西麦食品也是一家主业相对单一的公司,主要产品就是各种燕麦片:

(资料来源:西麦食品招股书)

销售地区的分布也呈现比较稳定的格局,公司的销售主要集中的国内,其中华北、华东、华南、华中地区占比较高。

(资料来源:西麦食品招股书)

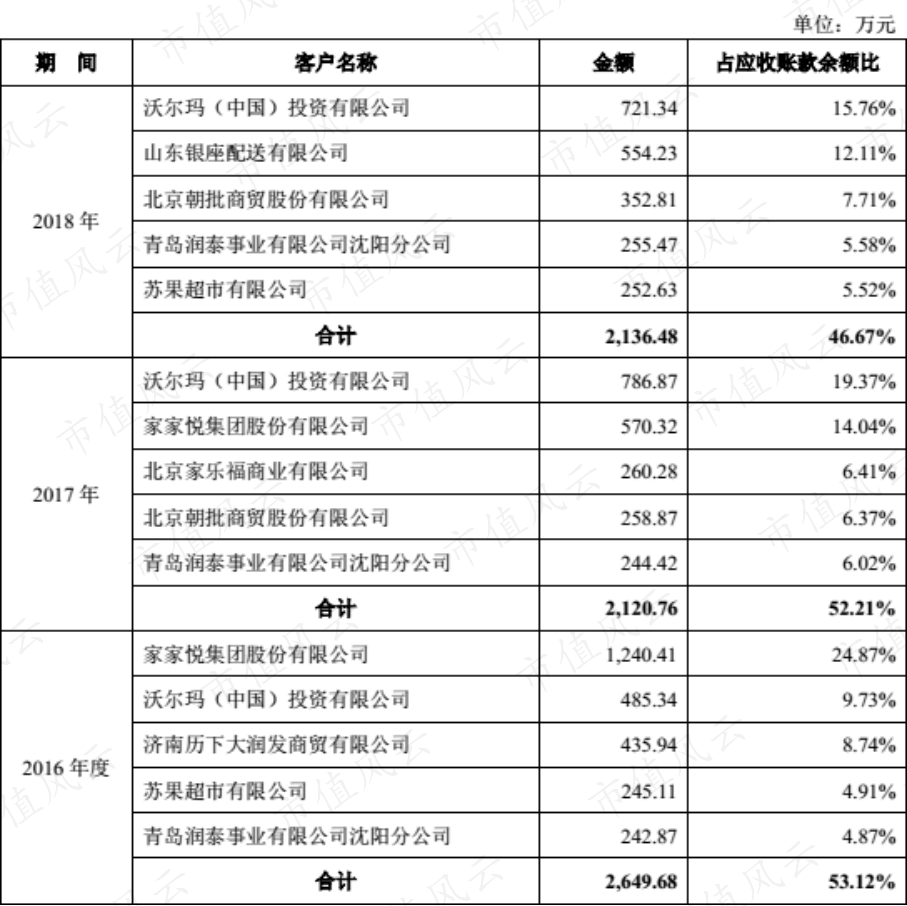

(二)销售模式&应收账款

公司的销售模式主要分为经销商模式和直营模式,其中经销商模式为主要销售模式,公司采用“先收款后发货”的政策;而直营模式既包括公司在天猫、京东等主要电商平台开的旗舰店,也包括公司和沃尔玛、家乐福等大型商超签订合同,采用“赊销”的方式销售。

(资料来源:西麦食品招股书)

公司的应收账款主要来自直营模式,而单个客户占应收账款的比例不高,难以收回的风险较小。

(资料来源:西麦食品招股书)

(三)营业收入&销售费用

关注西麦食品的利润表,最显眼的就是销售费用一栏:

(资料来源:西麦食品招股书、2019年三季报)

公司的销售费用基本上和营业成本相当,2018年的销售费用还比营业成本多一些,这么多销售费用到底用在哪里了?

(资料来源:西麦食品招股书)

职工薪酬、运输装卸费、宣传推广费占了销售费用的90%以上,公司分别做了说明:

① 针对职工薪酬:

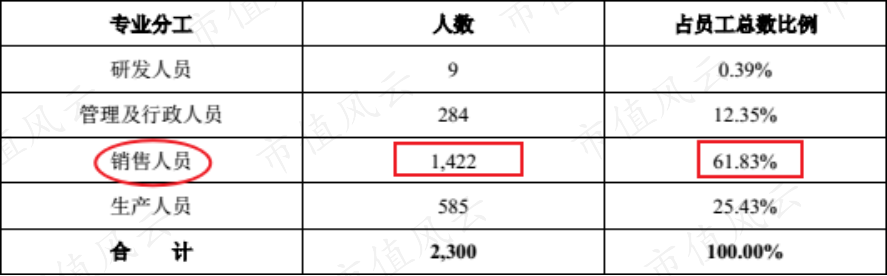

薪酬水平提高很正常,公司的销售人员在员工总数的比例确实也很高:

公司披露在2018年度对冗余销售人员进行了裁撤,1422人是公司裁员之后的期末数字,可见公司也意识到过高的销售费用会减损企业的利润。

② 针对运输装卸费:

③ 针对宣传推广费:

可以看出促销费和海报陈列费增长速度较快,但是作为一家销售驱动收入的公司来说,疗效好不好一看就知道。2017年销售费用较2016年增长13.29%,营业收入较2016年增长14.06%,还算同步;而2018年销售费用较2017年增长31.83%,营业收入较2017年增长18.26%,明显不及销售费用的增速。

再通过市场占有率的角度看看:

(资料来源:西麦食品招股书)

公司的主要竞争对手是桂格,从图上可以看出两家公司都属于第一梯队,而桂格的市场占有率逐渐上升,西麦的市场占有率自2016年起被桂格超越。

(资料来源:西麦天猫旗舰店、桂格天猫旗舰店)

再查看两家公司的天猫旗舰店,对比可以发现桂格从销量和店铺粉丝数量上比西麦都要多一些。而2018年销售费用增速明显高于营业收入的增速,可见西麦的宣传推广效果有些不尽如人意。(也许可以采取诸如网红带货等性价比更高的推广方式)

(四)销售毛利率&销售费用率&销售净利率

毛利率能体现一家公司赚钱的能力,但像西麦食品这样的销售驱动的公司来说,销售费用率会大大影响净利润。

(资料来源:西麦食品招股书)

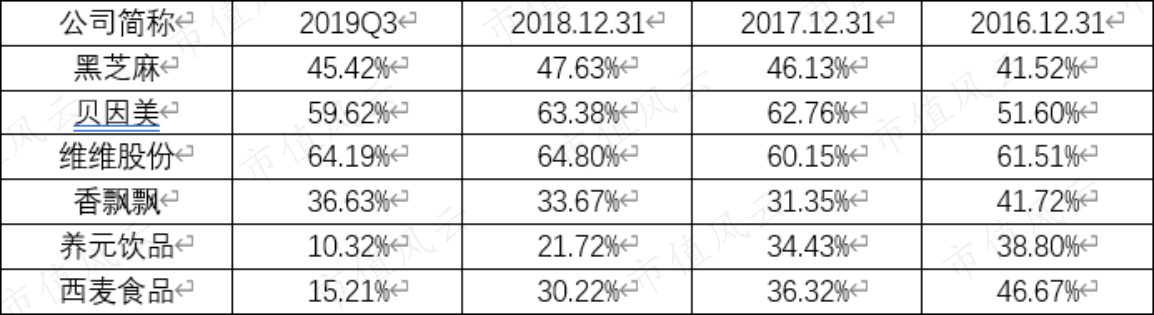

由此可见,公司同A股其他冲调饮品类公司对比,毛利率是高于行业平均水平的,单看毛利率不行,再看看销售费用率:

(资料来源:西麦食品招股书)

同样是明显高于行业平均水平,将销售费用的影响考虑进来,西麦食品的销售净利率分别为:16.08%、14.07%、14.98%。

(五)研发能力

与高额的销售费用形成对比的,是公司的研发费用:

![]()

燕麦产品作为公司的主要产品,购买群体相对稳定,喜欢的人会重复购买,不喜欢的人就需要考虑通过新的产品进行拓展,新产品的研发也可以为公司提供新的增长点。近几年公司的研发费用虽然增速较快,但绝对值仍然比较低,亟待加大投入力度。另有一点需要关注,公司使用部分闲置资金购买短期理财产品(收益率2.7%-3.8%),虽说没有盲目多元化浪投一堆不靠谱项目,但也可见公司对扩张主业、开发新产品的保守态度。

(六)营运能力

由于A股目前没有像西麦食品一样专做燕麦的公司,所以我们选取食品饮料行业中主营相近的公司进行对比。

存货周转率(次):

总资产周转率(次):

从存货周转率的角度来看,西麦食品基本上在行业中处于中间部分,存货周转速度慢于香飘飘和黑芝麻;而从总资产周转率的角度来看,西麦食品属于行业第一梯队,高于行业平均水平。

(七)偿债能力

资产负债率:

流动比率:

从资产负债率角度看,西麦食品的资产负债率低于行业平均水平,略高于养元饮品,呈现逐渐下降的状态,公司的短期负债主要由应付账款和应付票据组成,不存在大额的非流动负债;从流动比率的角度来看,公司的流动比率高于行业平均水平,低于养元饮品,呈现逐渐上升的状态,偿债能力尚可。

三、结语

西麦食品的产品在国内拥有比较稳定的市场份额,但也存在依赖宣传推广,研发投入过低的情况。不想当将军的士兵不是好厨子,原地踏步走还是锐意革新,我们拭目以待!

免责声明:

本文基于上市公司公开披露的信息,包括但不限于上市公司公告、投资者互动平台等。本文不构成对任何投资建议,不对因使用本文所采取的任何决策承担任何责任。

特别鸣谢:市值风云APP