会员

会员 下载APP

下载APP

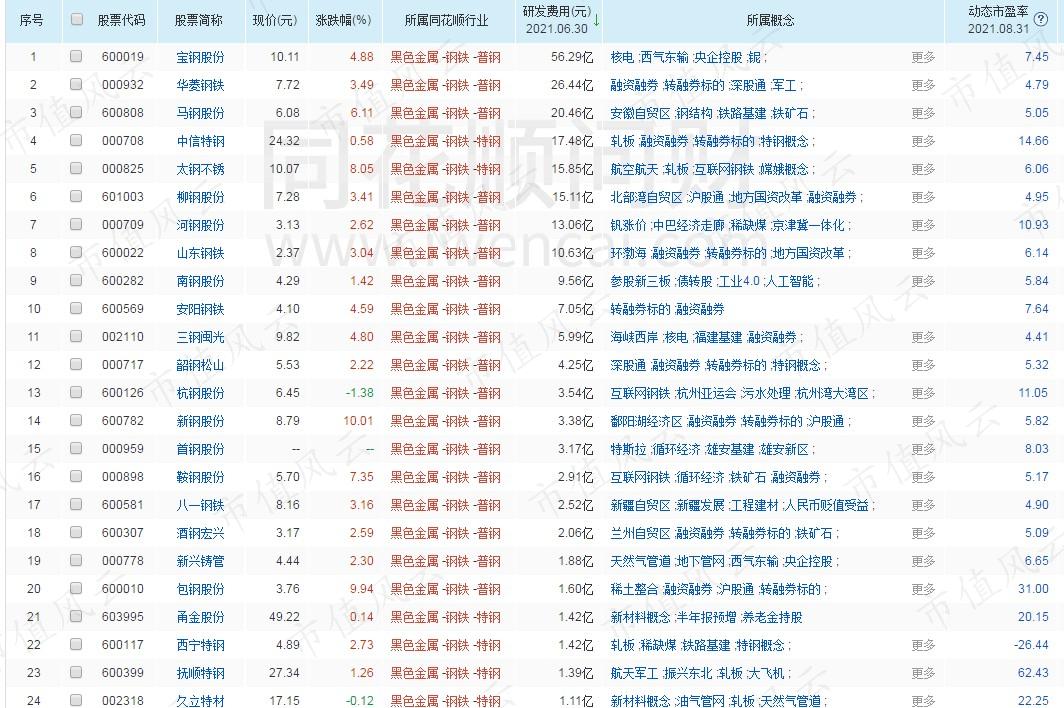

在碳中和的政策下,限制高耗能高污染条件下,钢铁行业的机会肯定是向大企业靠拢,小企业销量不足,无法摊低研发成本。例如宝钢研发费用遥遥领先于同行,特钢里面除了$中信特钢(000708.SZ)$和太钢不锈其他的都不算特钢,研发都没力真没资格叫特钢,钢材虽然是传统企业但也是科技企业,看研发费用比很多高科技企业不知道高到哪去了,$包钢股份(600010.SH)$排第10,华菱钢铁排26,马钢股份排30。

因为碳中和和限双高的政策下生产要求会逐渐提高,治理成本进一步提高,对于技术储备少和无法承受高研发费用小钢铁厂只被淘汰或者被并购,所以行业集中度会逐渐提高。如果每年营业额增加15%~20%,大钢铁企业现在普遍的市盈率就6~7左右,简直便宜得不要不要的,而且钢铁行业的行业集中度不高,准入门槛要求高,批准难,可以说是一条护城河。

钢铁行业唯一的缺陷就是主材料铁矿石主要依靠进口,但是钢厂产能受限的情况下铁矿石真能涨得比钢铁多吗?假设涨幅是一样的,那么15%利润可以是说稳稳当当的。而且如果行业集中度提高,企业的采购量也大,那么议价权也大,还有更多的资金可以入股或直接收购其他国家的矿产企业。而且钢厂经过改造还能出售碳排放的份额,且在宝钢鞍钢的并购重组的大趋势下还有一张并购重组的炒作牌,可以说钢厂现在是百年一遇稳赚不赔的投资时期,就差一个题材把这只猪吹起来了。