会员

会员 下载APP

下载APP

—头条关注—

1、头部券商重新投放部分券源。4月11日早间,有消息称,多家券商暂停新增融券通券源,拟阶段性临停融券通券源每日新增投放。而据某头部券商投顾了解,当天上午开始公司的确将融券池全部收回。4月11日下午两点半,该投顾又透露,融券池恢复,已重新投放部分券源。(财联社)

2、消费品以旧换新文件已印好,可能未来几天就会正式出台。国务院新闻办公室举行国务院政策例行吹风会。国家发展改革委副主任赵辰昕介绍,目前,市场监管总局牵头制定的标准提升行动方案已出台,工信部牵头制定的工业领域设备更新文件也已经正式推出了,住建部牵头的建筑和市政领域设备更新实施方案也已经印发实施了,商务部牵头的消费品以旧换新文件已印好,可能未来几天就会正式出台。(国家发改委)

—宏观要闻—

1、市场供应总体充足,3月物价保持温和上涨。国家统计局4月11日发布数据显示,3月,全国居民消费价格指数(CPI)同比上涨0.1%,涨幅比上月回落0.6个百分点;环比下降1.0%。一季度,全国居民消费价格与上年同期持平。专家表示,3月,受节后消费需求季节性回落、市场供应总体充足等因素影响,全国CPI环比季节性下降,同比涨幅有所回落。(中国证券报)

2、商务部昨日召开例行新闻发布会,有记者称,美国将六家中国公司纳入出口管制的实体清单。对此,商务部发言人何亚东表示,这是典型的经济胁迫和单边主义霸凌行径,中方对此坚决反对。美方应当立即纠正错误做法,停止对中国企业的无理打压。中方将采取一切必要措施,维护中国企业的正当合法权益。(财联社)

3、看好港股“攻守兼备”特征,南向资金连续9个交易日净买入。资金正持续涌入港股市场,南向资金已经连续9个交易日净买入,净买入金额约380亿元。与此同时,部分基金投顾产品显著提高了港股的配置比例,多家公募也在持续布局港股相关产品。在业内人士看来,当前港股的中长期投资价值显现。(上海证券报)

—行业观察—

1、近期,上市猪企披露3月销售数据中,国内生猪出栏量有所回升,销售均价也随之回暖,龙头猪企Q1亏损或将环比收窄。据悉,生猪供应宽松的局面在3月份开始有所改善,预计二季度猪价将温和上涨。

2、丹麦医药巨头诺和诺德1类新药amycretin片的临床试验申请获得受理。该药在减重方面具有巨大的潜力。与此同时,诺和诺德正在加大对中国市场的投入。当地时间4月9日,诺和诺德宣布了一项重大投资计划,将投资约5.56亿美元用于升级和扩建其在中国天津的生产基地。诺和诺德一系列动作的背后,是中国减肥药市场潜力巨大。

3、国家组织药品联合采购办公室开展胰岛素专项国采接续采购,并将于4月23日10点开标。本轮接续集采首年采购需求量约2.42亿(支/瓶)。2023年胰岛素国内等级医院和零售市场销售总额近130亿元。

4、工信部副部长单忠德表示,将进一步加大工业互联网、5G、千兆光网等规模化部署,鼓励工业企业内网外网改造。构建工业基础算力资源和应用能力融合体系,加快部署工业边缘数据中心,推动“云边端”算力协同发展。

5、工信部召开人工智能赋能新型工业化企业座谈会。要求夯实人工智能赋能底座,推动制造业全流程智能化,加快重点行业智能升级,大力发展基于大模型的智能装备、软件等智能产品。

6、教育部发布关于开展义务教育阳光招生专项行动(2024)的通知,要求严格规范中小学招生行为,重点治理7类隐蔽违规招生操作。包括是否将社会培训机构自行组织的各类文化课考试结果、培训证书以及学科竞赛成绩、考级证明等作为招生参考或依据,是否设立或变相设立重点班、快慢班,以此名义掐尖招生等。

—数据揭秘—

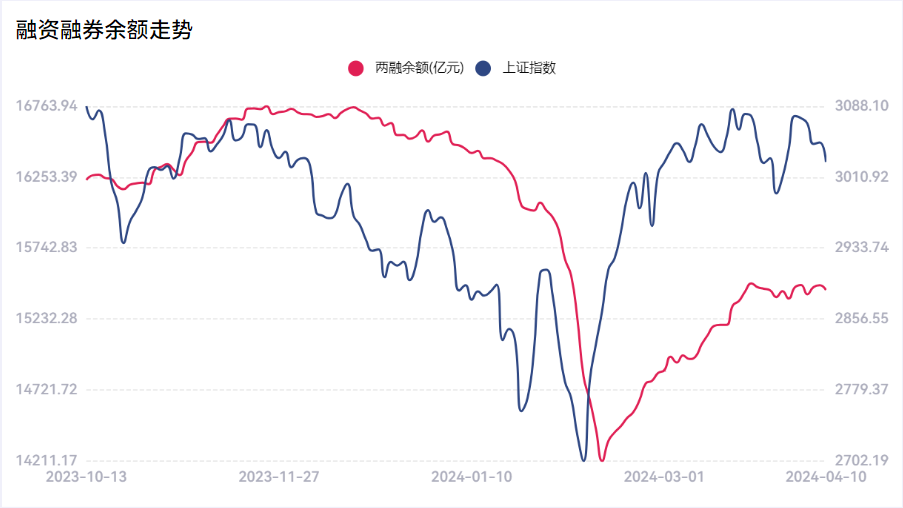

1、融资融券:4月10日,全市场融资融券余额为15441.24亿元,较前一交易日减少34.68亿元。其中,融资余额为15011.05亿元,较前一交易日减少31.90亿元;融券余额为430.19亿元,较前一交易日减少2.78亿元。贵州茅台、广汽集团、深城交融资净买入额位列前三,分别获净买入1.44亿元、1.28亿元、1.23亿元。淮北矿业、舍得酒业、万泰生物融券净卖出额位列前三,分别遭净卖出0.27亿元、0.24亿元、0.18亿元。

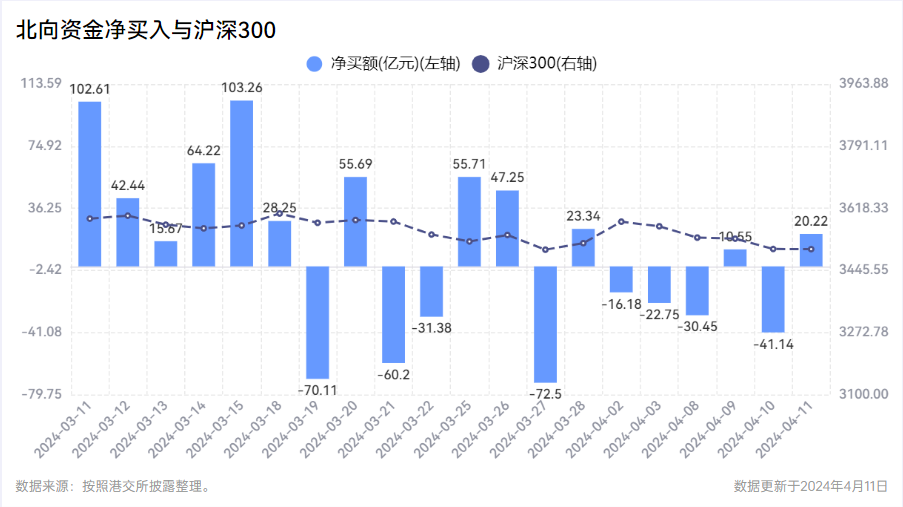

2、北向资金:北向资金昨日成交额为1251.04亿元,成交净买入20.22亿元。其中,沪股通净卖出1.02亿元,深股通净买入21.24亿元。活跃个股方面,北向资金昨日净买入较多的有长安汽车、兆易创新、美的集团、洛阳钼业、京东方A,净买入金额分别为4.35亿元、3.41亿元、1.36亿元、0.91亿元、0.71亿元。北向资金净卖出较多的有贵州茅台、工业富联、宁德时代、泸州老窖、中国中免,净卖出金额分别为5.51亿元、2.76亿元、2.24亿元、2.24亿元、1.81亿元。

3、龙虎榜:昨日机构席位资金合计净买入约5528.93万元。其中,净买入的个股14只,净卖出的个股8只。机构净买入最多的股票是宗申动力,净买入金额约4230.42万元;机构净买入居前的还有中润资源、京能热力、德福科技等股。机构净卖出最多的股票是深中华A,净卖出金额约6662.39万元;机构净卖出居前的还有峨眉山A、建科机械等股。

—公司要闻—

1、京东方A:一季度归母净利润预增223%—304%。

2、上海钢联:AI价格预测产品已经获得应用和收费。

3、恩捷股份:公司已布局并落地半固态电池项目,江苏三合已具备量产能力。

4、天赐材料:公司半固态电解质及氧化物与硫化物全固态电解质均在小试到中试阶段。

5、圣阳股份:已经开展固态电池材料及技术相关的研究与储备。

6、中天科技:前期已经布局固态电池研究,目前基于已有产线半固态电池已经中试完成。

7、北斗星通:目前公司的定位芯片、天线已经量产应用国内主流无人机厂商。

8、朗特智能:第一季度归母净利润同比增2123.29%。

9、琏升科技:控股孙公司签订硅片采购框架合同及电池片销售框架合同。

10、上海洗霸:固态电池相关业务暂未形成长期稳定收入。

11、山东黄金:预计一季度净利润同比增加48.11%到70.9%。

12、川投能源:2023年净利润同比增25.17%,拟10派4元。

13、罗牛山:3月生猪销售收入1.20亿元,环比增长74.18%。

14、华电重工:签署7.02亿元重大合同。

—全球市场—

1、美国股市:科技股引领市场反弹,纳指涨近1.7%,苹果、英伟达涨逾4%。3月PPI数据让担心通胀的投资者松了一口气。周四公布的数据显示,美国3月PPI同比上升2.1%,环比上升0.2%,均比市场预期低0.1%。

2、港股:香港恒生指数收跌0.26%。医药、地产板块跌幅居前,中升控股跌超6%领跌蓝筹。个股方面,KEEP大涨近46%,成交额超4亿港元。大市成交987.97亿港元,南向资金净买入71.50亿港元,盈富基金获净买入9.48亿港元居首,中芯国际遭净卖出1.88亿港元最多。中国台湾加权指数收跌0.05%,报20753.22点。

3、国际原油及黄金:国际油价全线下跌,国际贵金属期货普遍收涨。

4、国内期货:国内商品期货夜盘收盘多数下跌,能源化工品普遍下跌,纯碱跌2.18%,丁二烯橡胶跌1.89%,玻璃跌1.4%,橡胶跌1.31%。黑色系多数上涨,焦炭涨2.84%,焦煤涨1.44%。农产品多数下跌,菜油跌近1%。基本金属多数收跌,沪镍跌2.57%,沪锡跌1.47%,不锈钢跌0.65%,沪铅跌0.48%,沪铜跌0.2%。沪金涨1.06%,沪银涨0.93%。

5、人民币汇率:周四在岸人民币对美元16:30收盘报7.2369,较前一交易日下跌38个基点,夜盘收报7.2365。人民币对美元中间价报7.0968,调贬9个基点。

—银河看市—

整体表现:昨日A股三大指数走势分化,沪指震荡反弹,创业板指延续回调。全市场成交8178.13亿元,较上个交易日减少194.8亿元。陆港通北向资金净流入20.22亿元,南向资金净流入71.5亿港元。央行公开市场操作净投放20亿元,30年期国债价格大跌,货币市场利率小幅波动。

策略建议:美国3月CPI超预期,美联储降息预期进一步推迟,美元指数大涨超过1%,对美股、黄金产生一定压力,但黄金波动幅度小于美元指数,此轮黄金上涨重要动力或为避险。A股早盘低开震荡上行,具有较强反弹需求,个股活跃度也较高,但午后震荡回落,涨幅收窄。结构方面,调整已久的AI反弹、旅游消费修复带动传媒、消费者服务领涨;红利指数仍有较好表现,煤炭持续反弹。物价低迷,经济需要政策加力稳增长,指数震荡回落或也需要市场稳定力量,能否企稳既是信心的反映、也会影响信心。关注政策、业绩披露和后续经济数据。

(秦晓斌:S0130617050016)

回复

回复