会员

会员 下载APP

下载APP

市场绝不会仅因一个理论公式而狂欢。"今天(2026.05.25)暴涨背后的资金结构是:半导体板块内部超300只个股上涨,15只20CM涨停,但也有3200多只个股下跌。结构上仍属极端抱团行情,板块分化压力不容小觑。

当行业还在苦等2nm光刻机时,华为扔出了一枚更重磅的“逻辑炸弹”

如果你还盯着“几纳米”不放,可能已经输在了起跑线上。

2026年5月25日,华为在ISCAS 2026上正式发布了“韬(τ)定律”。这不是一次简单的技术迭代,而是一场底层游戏规则的彻底改写。半导体产业正式宣告:摩尔定律的“几何缩微”时代落幕,“时间缩微”的立体造芯时代开启。

一、一句话讲透“韬定律”:不拼尺寸,拼“距离”

摩尔定律的逻辑是:把晶体管做小,在同样面积里塞更多。但到了3nm以下,量子隧穿、漏电、EUV天价成本——每堵墙都撞不穿。

华为的思路截然不同:晶体管不用无限缩小,而是把它们“叠起来”,让信号传输的物理距离极致缩短。

公式 τ = RC 告诉我们,信号时延由电阻和电容决定。华为的做法是——通过 “逻辑折叠”+3D堆叠+混合键合,把原本在平面上“跑很远”的信号,在垂直方向实现“贴脸”互联。

通俗比喻:

摩尔定律 = 把砖头越做越小,在同样地皮上盖更多房间(但砖头不稳、成本爆炸)。

韬定律 = 砖头大小不变,但把平房改成摩天大楼,电梯直达,住户之间走两步就到。

结果呢? 用14nm/7nm成熟制程,实现等效3nm甚至1.4nm的性能。麒麟芯片实测:晶体管密度提升55%,能效提升41%,主频冲至3.1GHz。

二、产业链“价值大迁徙”:谁被抛弃,谁在狂喜?

韬定律最致命的冲击,不是技术本身,而是产业链利润的重新分配。

过去四十年,半导体最值钱的环节是前端光刻——谁有EUV,谁是王。

现在,价值重心正在系统性向后道迁移:先进封装、混合键合设备、3D EDA、专用材料成为新的“黄金三角”。

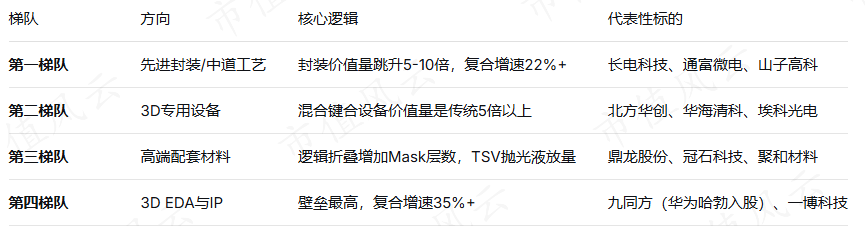

四大受益梯队(清晰明了):

特别值得留意的是:成熟制程晶圆厂(中芯、华虹)不再是“落后产能”,而是通过嵌入中道工艺,单厂产值可提升50%,估值从PB向PE切换——这是机构正在悄悄布局的“暗线”。

(注:以上涉及公司仅为产业逻辑示例,不构成投资建议)

三、最关键的认知升级:别再“唯纳米论”

“这是几纳米的芯片?” 在韬定律时代,这个问题已经失去了意义。

华为用14nm的制程底座,通过3D堆叠与逻辑折叠,跑出了等效先进制程的性能。评判芯片能力的标准,正在从“晶体管尺寸”转向“系统时延与能效比”。

意味着:

封装厂正在变成“算力集成商”

材料与设备商迎来“倍量级”需求爆发

EDA公司从幕后走向台前,成为不可绕过的“设计大脑”

四、投资启示:拥抱“立体造芯”的结构性牛市

短期最确定: 先进封装(长电、通富)与混合键合设备(北方华创、华海清科)——订单可见、产能紧缺、估值仍有空间。

中期弹性最大: 3D EDA与高端材料(九同方、鼎龙股份)——壁垒高、竞争少、国产替代刚需。

长期被低估的暗线: 具备3D中道能力的成熟制程FAB厂——市场尚未充分定价其“资产重估”逻辑。

结语:拥抱“逻辑折叠”带来的结构性牛市

半导体的未来,不在于把晶体管做得更小,而在于把连接做得更近、更快。

华为“韬定律”的发布,标志着中国半导体第一次从“跟随者”变成“规则定义者”。这场从平面到立体的范式转移,将是未来十年半导体投资最大的结构性机会。

还在盯着纳米数字追涨杀跌的朋友,是时候抬头看看这座正在拔地而起的“摩天大楼”了。

市场有风险 投资需谨慎

【李小婉 投顾执业证号: S0020626010005】

回复

回复