会员

会员 下载APP

下载APP

一、主营业务:

东鹏饮料主营业务为饮料的研发、生产和销售,除主要产品东鹏特饮外,还有由柑柠檬茶、陈皮特饮等非能量饮料和包装饮用水等。

(一)核心产品(累了困了喝)--东鹏特饮:

公司经过多年发展,东鹏特饮为核心产品和主要收入来源(2021年占收入比重94.66%)。

国际上最早在1966年的泰国就有了“红牛”品牌,2002年美国怪兽上市取得巨大成功;国内起步较晚,1995年红牛进入中国市场但发展较慢;通过多年变化,当前功能饮料市场CR5为红牛(由华彬集团代理,还有战马品牌)、东鹏特饮、达利食品的乐虎、河南中沃集团的体质能量和魔爪,2021年东鹏在国内销售量占比31.7%位居第一,销售额占比23.4%位居第二。能量饮料市场化明显,但饮料的高利润率也引来不少新进者,如统一推出的够燃、安利推出的XS和伊利推出的焕醒源。

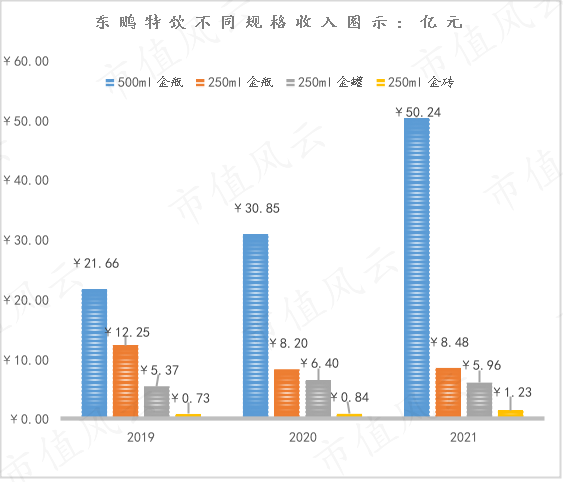

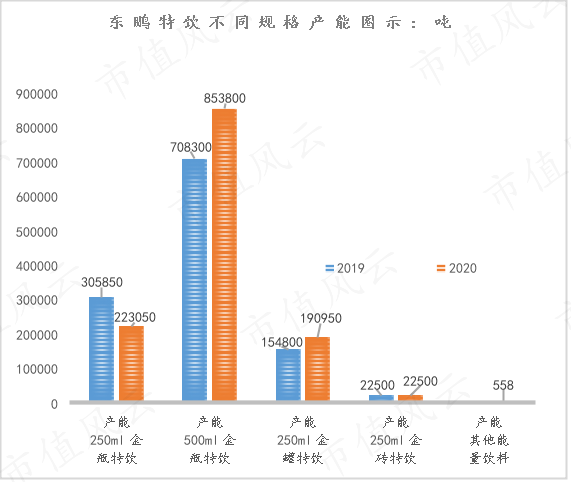

东鹏特饮规格涵盖金瓶(500ml、250ml)、金罐(250ml)以及金砖(250ml)多种规格,从图示可以看出主打产品为金瓶500ml,2021年收入50.24亿元,占公司总营收的72%。从IPO说明书介绍的产能分布情况看,亦是以500ml金瓶特饮为主。(从IPO披露看,500ml金瓶为公司该产品系列毛利率最高的产品,为52.25%--贵在包装嘛)

尽管如此,国产化只不过听起来比山寨好听而已;能够获得较高的市场份额和一定消费用户的品牌认可,其原因主要来自于:1,切入时间比一众厂家早,具有先入优势;2,“网络效应”使得山寨龙头跑得更快,做得更强(网络效应:由于公司较早切入,早期投入大量营销费抢先占据部分市场,消费者认可下为企业带来收入,公司有收入之后继续加大营销继续扩张市场);3,比传统的老大哥红牛便宜(便宜/性价比是国产化最能打动消费者的途径之一,尽管口味真的差异很大)。

特饮方面,2021年收入65.91亿元,同比增长42.34%;毛利率46.16%,同比增加0.24PERCENT。

(二)除特饮外的产品:

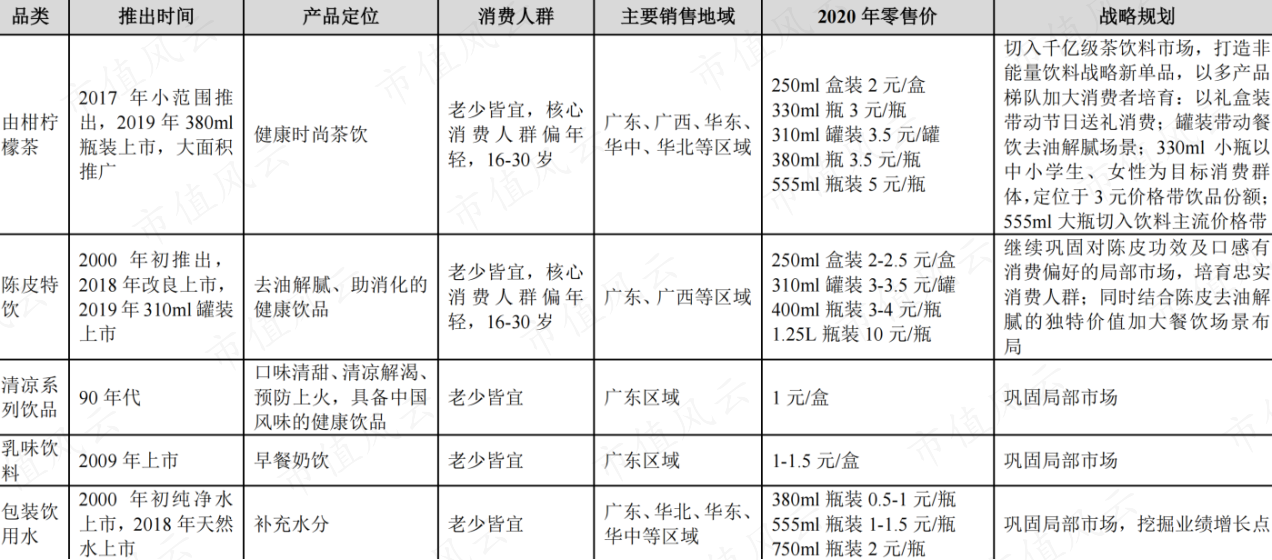

除“东鹏特饮”外,公司还拥有“东鹏大咖”摇摇拿铁(2021年9月)、“东鹏0糖特饮”(2021年4月)、“东鹏加気”、“她能”(2021年12月)等能量饮料组成的“能量+”产品矩阵,以及由柑柠檬茶、陈皮特饮、清凉茶、冬瓜茶、菊花茶及包装饮用水等产品。

从产品分类看,主要是在主打产品东鹏特饮的成功下,利用其完备的渠道开拓不同的用户群体、不同的使用场景等,当前大部分产品属于小白鼠阶段,需要观察渠道及销售是否给力。

2021年其他饮料收入3.71亿元,同比增长22.19%;毛利率只有13%,同比增加2.63个PERCENT。

(三)销售区域简介:

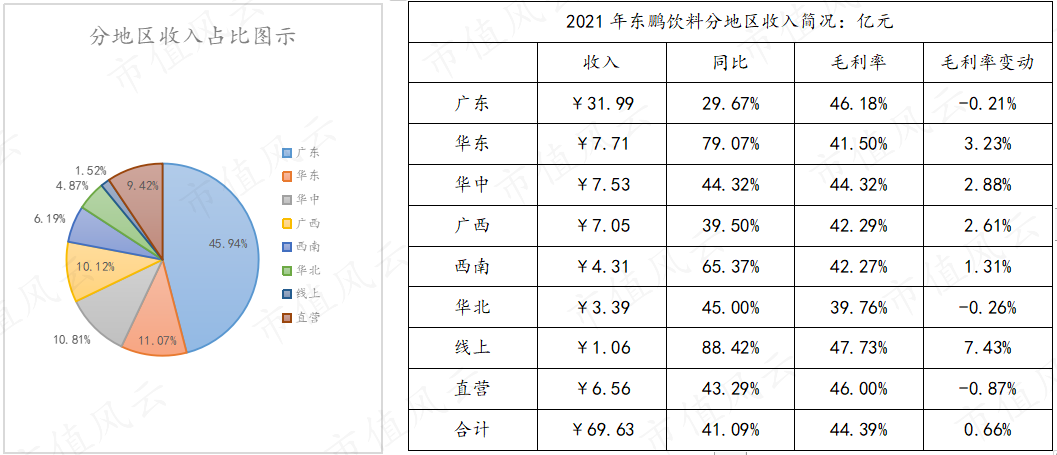

东鹏饮料发迹于广东,以广东省内地区销售为主,近年来逐渐向外扩张;按照区域划分,广东收入31.99亿元,占总收入高达45.94%;其余地区及线上、直营带来收入37.64亿元,占比54.06%;东鹏向广东以外地区扩张销售在2021年进展不错,广东区域收入增长且占比下降4.05%,同时其他地区收入增长的同时占比逐渐增加(其他地区/方式销售增速皆高于广东地区)。

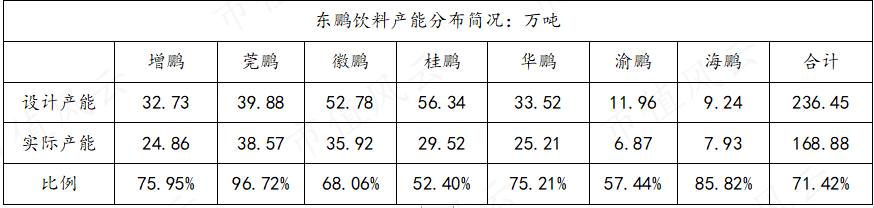

由于饮料受限于运输半径,公司逐渐在多地配套产能以辐射周边区域形成全国化供应链。

(四)销售渠道简介:

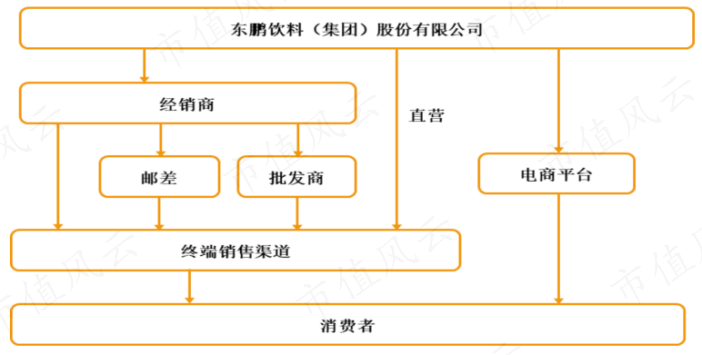

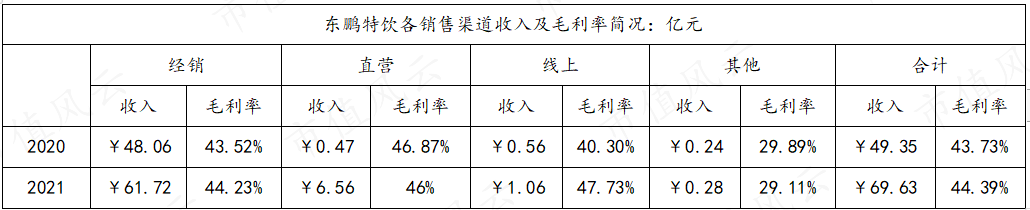

销售网络是绝大多数消费类产品的命脉,东鹏饮料主要由经销商、直营和电商平台共同组成的销售网络;其中经销商为主要销售渠道,占营收88.63%;2021年公司拥有经销商2312家,全球活跃终端网点209万家(相比IPO时的1000余家经销商和120万家终端网点基本实现翻倍)。

从年报披露情况看,经销、直营及线上毛利率相差不大;直营主要为公司与大型商超、高速路服务区等相关方进行合作由公司直接提供,2021年发展不错;线上(电商平台)收入也有所增长,但占比不高,主要由于饮料主要为即时消费产品,且由于产品质量重运费/快递费较高因此电商平台注定难以成为主流渠道。而其他类毛利率不到30%主要为公司代加工产品、大型企业定制化产品等的收入。

二、资产负债分析:

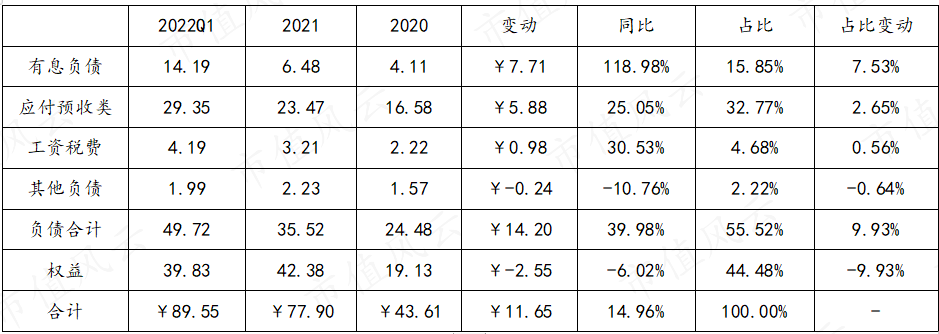

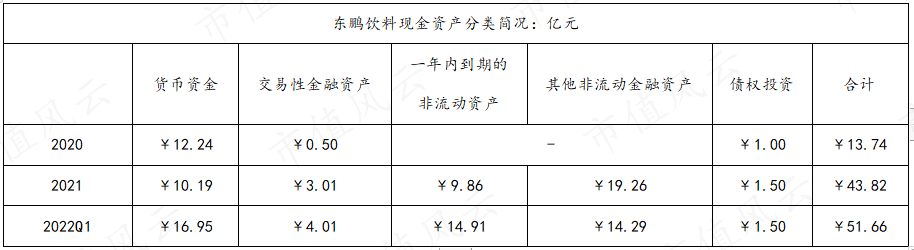

1,现金及有息负债:截止2022Q1,账面现金类资产共51.66亿元,较期初增加7.84亿元(+17.89%);占资产比重57.69%,现金充足。相比2020年增加近37.92亿元,一方面IPO(2021-05-17)募得资金17.32亿元;部分来自经营收入;一部分来自于有息负债,一季度账面有息负债14.19亿元(短期14.01亿元),较期初增加7.71亿元(+118.98%),一季度未详细披露构成情况,但通过2021年年报可以看出,公司有息负债主要来自于使用经营所得的信用证及银票向银行贴现导致,从现金债务比上看公司没有偿债压力; 但是不缺钱的东鹏又为何急于将经营票据类去贴现(这可是要利息的)?通过2021年现金类资产看,相比2020年主要增加了交易性金融资产、非流动金融资产以及一年内到期的非流动资产(由非流动金融资产转入):其中除了3.8亿元为私募股权基金外,其余28.33亿元为理财产品(大部分期限大于1年),那么就能明白了这一“期限错配”的现金管理方法,将经营所得现金贴现支付短期利息然后用来买入长期的理财产品获得长期较高利息(只要产品不暴雷就好),至于私募股权基金就看用来干嘛了。现金没问题。

2,存货类:截止2022Q1,账面存货3.81亿元,较期初增加0.41亿元(+12.06%),占资产比重仅4.25%;占21年全年成本不足1成,周转不错(去超市也随眼看了500ml的日期,一个月之内);东鹏采用以销定产的销售策略,因此存货端管理比较良好,但产能利用率也不高,IPO说明书显示能量饮料、非能量饮料和包装饮用水产能利用率分别为83.52%、25.81%和45.52%,综合产能利用率为69.61%(见仁见智的问题,尽管产能利用率提升能够分摊固定成本提升产品毛利率,但是带来的存货风险可能会更大,是一种权衡吧)。

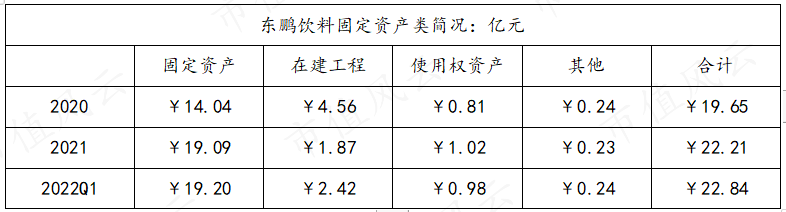

3,固定资产类:截止2022Q1,账面固定资产类共22.84亿元,较期初增加0.63亿元(+2.84%);其中固定资产19.2亿元(微增0.11亿元),在建工程1.87亿元,增加0.55亿元;2021年已经大额转固,目前在建工程主要为各地扩产项目及东鹏总部大楼。

4,无形资产类:截止2022Q1,账面无形资产共3.56亿元,较期初新增0.34亿元(+3.98%);主要为土地使用权。

5,往来款项:截止2022Q1,账面应收预付类共2.44亿元,较期初增加1.46亿元(+148.98%);对应应付预收类共29.35亿元,较期初增加5.88亿元(+25.05%);剔除其他应收/付外,占用产业链资金15.64亿元(其中合同负债12.02亿元,变动不大)。其他应付较期初大增6.51亿元至12.03亿元,主要由于宣告派息尚未发放导致增加6亿元左右。

此外,根据2021年详细披露的合同负债情况看,12.41亿元的合同负债有6.26亿元为销售返利与折扣;

三、盈利能力分析:

(一)收入端:

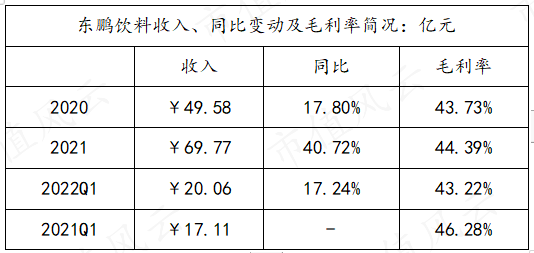

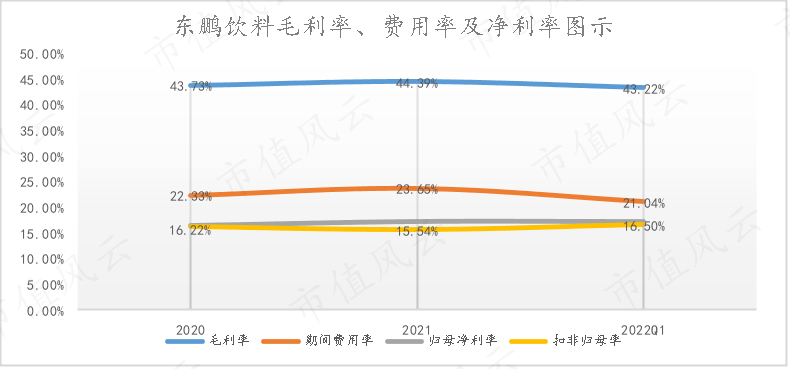

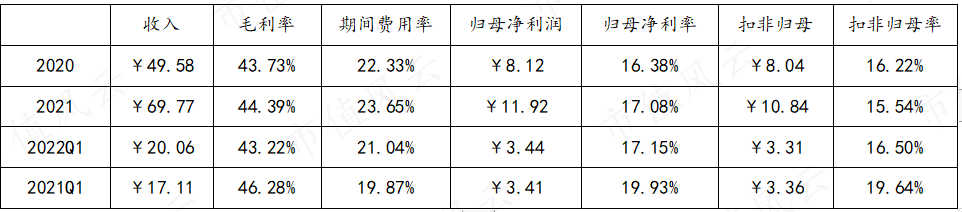

1,东鹏饮料2021年收入69.77亿元(yoy+40.72%),毛利率微增0.66个百分点至44.39%;2022年一季度收入20.06亿元,同比增长17.24%,毛利率下滑3.06个百分点至43.22%(较2021年全年下滑1.17%);饮料在一年中Q1和Q4相对淡季,一季度增速高于2021年全年目标15%营收增速(但毛利率降了,再往后分析);

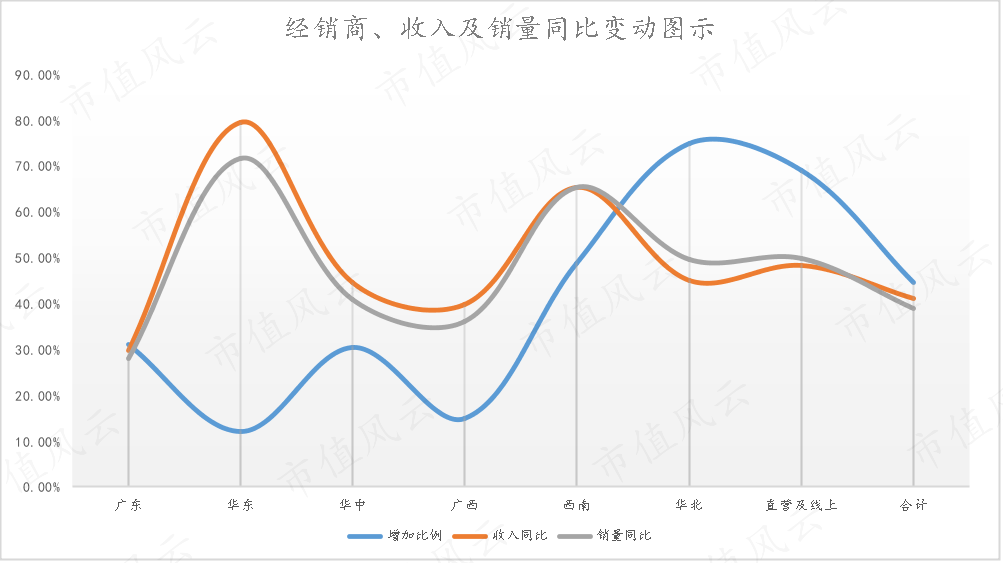

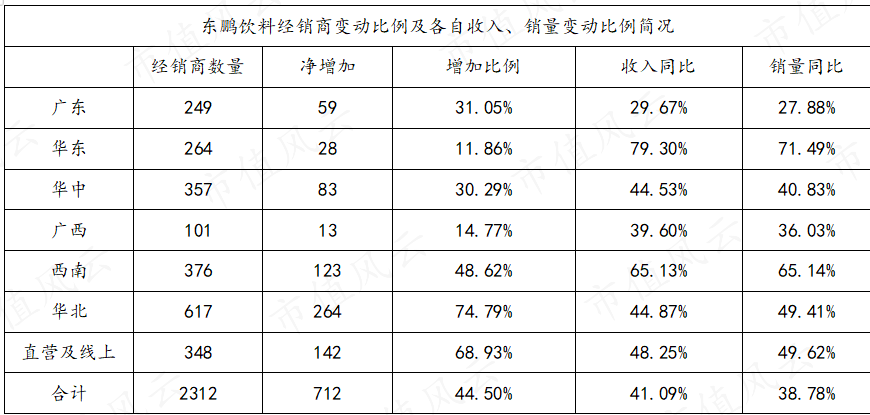

2,东鹏收入主要来源于经销商渠道,从扩张情况看(同比角度,经销商同比变动<销量同比变动<收入同比变动为最佳,即为更高的边际收入:总体来看由更少的增量经销商带来更多的增量销量且更多的收入):广东地区相对比较饱和;华北、直营及线上比较差,尤其是华北地区增加了74.79%的经销商却只带来49.41%销量的增加,收入也只有44.87%的增速;表现最好的为华东区域,新增11.86%的经销商,带来销量、收入分别同比大增71.49%和79.3%。由此也可以看出,大本营广东地区趋近饱和,尽管有增长但质量一般,而其他地区则是未来贡献的主力,因此也是公司向外辐射并多地建厂的原因之一;线上和直营增长质量比较差,前文也提到线上增长的难处(不赘述)。

(二)费用端:

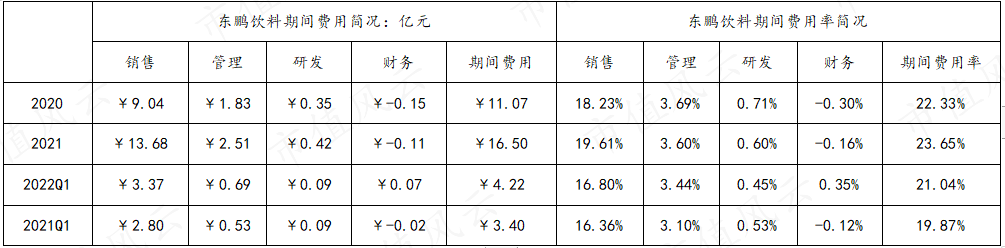

东鹏饮料2021年期间费用16.5亿元,同比增加5.43亿元(+49.05%);期间费用率增加1.32个百分点至23.65%。其中:

销售费用支出13.68亿元,主要为各种广告、营销支出,同比增加4.64亿元(+51.32%);一方面公司加大广东省外区域营销,扩大营销网络;另一方面2021年推出多款新品需要新的推广费用;此外,2021年借助上市机遇做了一轮打广告,也推高了销售费用。

管理费用支出2.51亿元,同比增加0.68亿元(+37.15%),管理费用率基本持平;增加主要由于上市支付的费用以及部分激励支出;但2.51亿元管理费用里,管理层工资为0.31亿元(占12.35%)。

研发费用0.42亿元,略增0.07亿元,占比较低,主要为产品研发及设计研发支出;

财务费用带来部分抵消,2021年为-0.11亿元(较2015少0.04亿元)--貌似不合理?现金资产多了利息收入反而少了?--主要由于记账方式,翻看财报,2021年投资收益(理财)带来0.22亿元收入,处置理财产品带来1.16亿元的公允价值变动损益;合并起来的话相当于年化3.4%的收入。

2022一季度情况:(1)销售费用3.37亿元,同比增加0.57亿元(+20.35%);(2)管理费用0.69亿元,同比增加0.16亿元(+30.18%);(3)财务费用由负为正,同比增加0.09亿元-投资收益和公允价值变动损益为0.13亿元;(4)研发费用持平;(5)期间费用整体增加0.82亿元至4.22亿元(+24.11%)高于收入增速的17.24%;(6)期间费用率除研发外皆由所提升,整体期间费用率提升1.17个百分点至21.04%。

期间费用短期难以压榨:(1)新旧产品以及全国化布局需要源源不断地营销投入巩固、提升产品的受众面以维持行业竞争地位;(2)管理费用应该会稳定在3.5%左右;

(三)净利润及ROE:

2021年,东鹏饮料归母净利润11.92亿元,同比增加3.8亿元(+46.79%);扣非归母净利润为10.84亿元,同比增加2.8亿元(+31.82%);净利率及扣非归母净利率分别为17.08%和15.44%(同比一增一减),主要原因交易性金融资产导致的1.39亿元同比增加1.3亿元引起。

2022Q1扣非归母净利润3.31亿元,同比微减0.05亿元,扣非归母净利率下降3.14%至16.5%:一方面由于毛利率下降3.06%、另一方面期间费用率上升1.17%共同导致导致增收不增利,一季度经营情况并不理想,考虑到疫情反复以及淡季,需要观看二季度情况(同行业也不乐观)。

ROE(净资产报酬率):2021年为33.16%,相比2020年减少12.26个百分点,主要由于IPO导致的基数变化。2022年一季度加权平均ROE为7.81%,同比减少8.59%(当时还没上市)。ROE算高的了,行业相比略逊色于承德露露(9.51%)。

四、现金流:

消费行业通常现金流都不错,东鹏饮料经营收入含金量高。上市第一年,2021年中报及2021年年报皆分派现金股息,两次都是每股含税1.5元,派现金6亿元,合计12亿元(上市募集净额17.32亿元,一年时间先分了12亿元,占仅7成,大股东和其家族分了大部分,真香?还是有鬼?)。首次分红登记日算税前股息率仅有0.74%,当前价格128元折合年税前分红率(1.5*2)/128 = 2.34%,股息没什么吸引力。

五、股东及管理层:

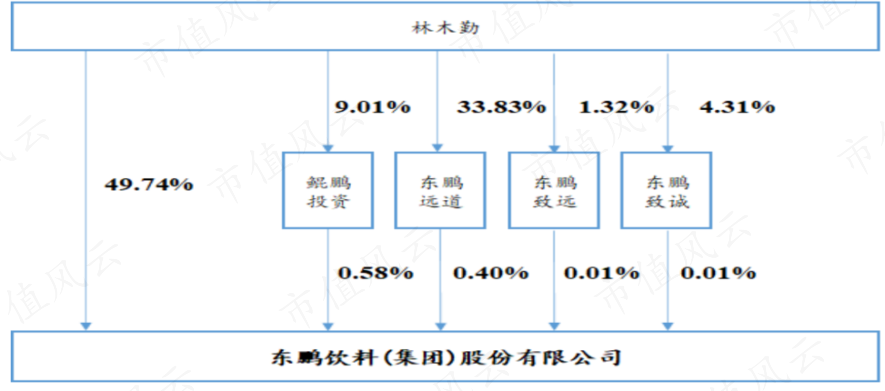

东鹏饮料为家族性企业,实控人林木勤直接持有1.98亿股(占49.74%),加上多个平台合计持有50.74%;其兄弟及侄儿林木港、林戴钦分别直接持有5.22%和5.22%;此外,鲲鹏投资持有6.44%(林木勤之子为合伙人之一,且林木勤配偶陈惠玲多位兄弟持有),以及员工持股平台东鹏道远持有1.18%(亦是家族多人持有股份)。整体来看持股高度集中,上述12亿分红至少过半进入林系家族口袋。

六、总结:

1,优势:

(1)东鹏率先国产化红牛,有先发优势,在网络效应下迅速成为该细分领域的国产龙头,市占率仅低于红牛;品牌先入为主,通过多轮多场景投放广告使得“累了困了喝东鹏特饮”&“年轻就要醒着拼”成功进入(潜在)消费者印象;

(2)迅速扩张的销售网络以及配套的多地区厂区具有一定的规模效应,成本端具有一定的优势;

2,劣势:

(1)产品差异化不大(口味口感会有一定差异,亲自尝试过东鹏不如红牛),新进入者不难复制产品;

(2)品牌力虽然构筑了一定的护城河,但是由资金砸出来(推广)的护城河不够牢固,随着统一、伊利和安利等消费老辈进入,后期可能会有一定的压力;

(3)产品过于单一(这是大多数饮品企业的问题),市场产品林澜满目的情况下想依靠新产品带动较难(比如推出的咖啡是想去抢雀巢的?),单轮驱动前行不易;

3,预期:

全国化销售布局顺利开展叠加新产品打开销路带来营收新增长;

4,潜在风险:

(1)一季度增长略显疲态,进入增收不增利状态,谨防业绩变脸;

(2)家族性企业高度控股,但从资金需求来说并不是很需要上市,白白把一部分利润分给别人并不正常:或者上市纯粹就是一种营销方案,或者就是为了套现而来

5,估值:

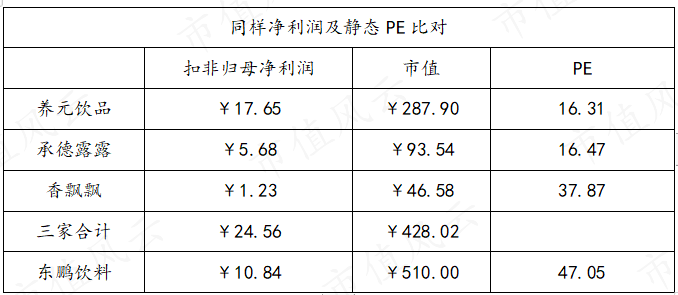

(1)按照管理层2022年15%营收增速来看,假设扣非归母净利润同步增长15%,当前市值518.21亿元,省略;

(2)市净率13倍,结合资产负债结构看,10亿净现金、22.84亿固定资产、3.56亿元无形资产和其他资产5.24亿元,加上“东鹏品牌”以及其销售渠道,值不值510亿?--下表可以看出,买入养元饮品(六个核桃)+承德露露(露露)+香飘飘(奶茶)三家年净利润24.56亿元才428.02亿元,而东鹏年10.84亿元净利润则510亿元。