会员

会员 下载APP

下载APP

风云君第一次认识晨星(NASDAQ: MORN)这家公司是在基金深度信息的九宫格上。

九宫格把股票的配置分为规模和风格两个维度。对于刚进入股票市场的投资者来说,这种方法确实可以让人快速地了解一只基金。

(来源:官网)

后来又接触到晨星的基金评级,但是说实话当时并不把这些评级当回事。

主要是觉得评级的方法不够高大上,而且很容易被复制,无非就是给基金分个类,然后计算风险调整后收益。

(来源:官网)

后来在金融行业呆久了之后,知道了“独立第三方”这个概念,突然觉得晨星做的事是有价值的。

那么啥叫独立第三方?

公司2018年的年报中有这样一段话,风云君觉得很好地阐释了这个概念。

我们的独立性和创新的历史使我们成为投资者可信赖的来源。尽管其他公司也会提供研究、评级、数据、软件产品或投资管理服务,但我们是能够在考虑到投资者最大利益的情况下提供所有这些服务的少数公司之一。

(来源:2018年年报)

这就是晨星对于公司自身的定位,也是市值风云自成立之日就对自己的期许。并且风云君自豪的发现,市值风云从创立之初所制定的研究方法和风控纪律,几乎和晨星一摸一样。

所以我们真诚地认为,好的东西不必刻意模仿,好东西都是发自本能,切中人性的。

仔细梳理晨星这家公司的业务,风云君觉得这家公司可以用“手握两张王牌,有成长有输出,吸收伤害能力还强”来概括。

具体怎么个说法?

别急,我们先来对晨星建立一个整体印象。

一、收入来源

晨星成立于1984年,是世界上权威的独立第三方投资研究和基金评级机构。

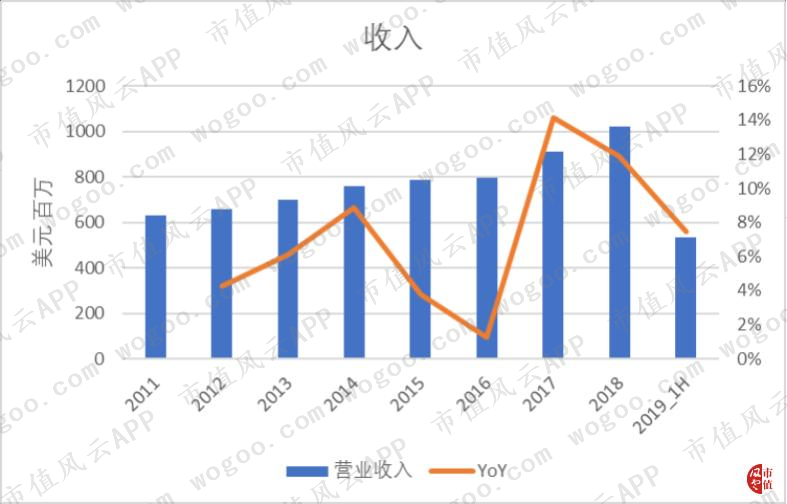

2018年,晨星的收入为10.20亿美元,同比增长11.9%。公司近五年来收入的CAGR为7.6%,近十年来收入的CAGR为8.8%,近15年来收入的CAGR为13.2%。

作为一家成立了30多年的金融服务公司,这个增速说明公司还是很有生命力的。

另外,2019年上半年的收入为5.33亿美元,同比增长7.4%,延续了近年来的增长。

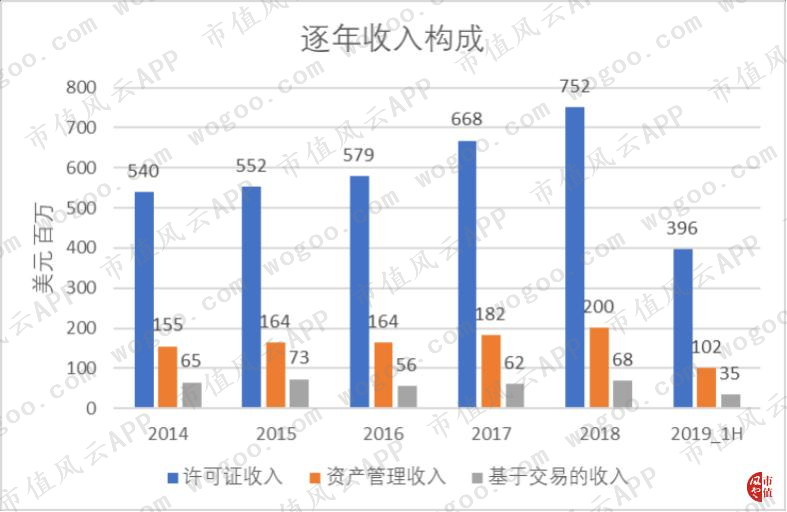

1、许可收入超七成

晨星有3种商业模式:许可证收入、资产管理收入、基于交易的收入。

2018年,许可证收入达到7.52亿美元,占总收入的比重为74%;资产管理收入达到2亿美元,占比19%;基于交易的收入0.68亿美元,占比7%。

许可证收入包括晨星数据、晨星Direct平台、晨星投资顾问工作站、PitchBook数据等,许可证的期限为1-3年。这项收入的特点是复购性强。

资产管理收入有晨星投资管理、公司养老金解决方案和晨星指数。

举一个例子,在晨星投资管理的模式中,公司可能直接管理投资账户,也可能受雇帮资管公司管理一个子投资账户。付费方式通常是基于资产规模,不过也有可能是固定费用或者是两者混合的模式。

资产管理收入的特点是收入通常与资产规模挂钩。

基于交易的收入包括:新发行证券的评级收入、网站上的广告收入和会议收入。

(来源:公司年报,市值风云整理)

2014-2018年,许可证收入的CAGR为9%,是公司增长最快的业务;资产管理收入的CAGR为7%;基于交易的收入CAGR仅为1%。

2019年上半年,三项收入的同比增速分别为9%、2%、4%。许可证收入保持高增长,资产管理收入则明显降速。

2、内生增长贡献大

为了践行服务投资者的宗旨,公司财报中还给出了有机收入(Organic Revenue)的数据。有机收入是指除去收购、资产剥离、会计变更、外汇换算影响后的收入。

由此计算出的内生增长反应了公司完全通过现有资产和业务实现的收入增长。

内生增长数据给了我们两条重要的信息:

2017年收购PitchBook使得收入增速增加了6.6个百分点。而且2016-2018年,公司的内生增速是处于连续上升的趋势,与2018年收入增速下降的表象并不一致。

2015年的营收增速在排除了外汇影响之后并没有下滑太多。

3、收入国际化

作为一个大平台,在美国成功验证了自己商业模式后,晨星自然而然走向国际化。

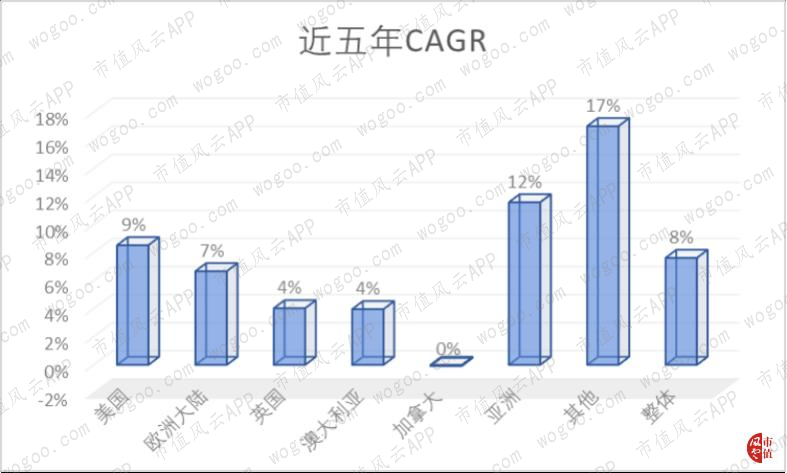

2018年,公司75%的收入仍然来自美国。在其余的25%中,欧洲大陆、英国、澳大利亚、加拿大分别占8%、7%、4%、3%,亚洲仅占2%。

从对收入增长的贡献来看,近五年增速高于整体的有美国、亚洲和其他地区。由于后两者占收入比重较小,美国仍然是对晨星收入增长贡献最大的国家。

另外,欧洲大陆不论从收入占比还是从增速来看都是对公司增长贡献第二大的地区。

二、两大王牌加持,成长输出两不误

晨星的产品种类丰富,可以满足各种不同类型投资者的需求。

公司主要的客户类型包括资产管理公司、理财顾问、公司养老金解决方案、个人投资者、私人资本市场投资者和风险投资者。

(来源:2018年年报,市值风云整理)

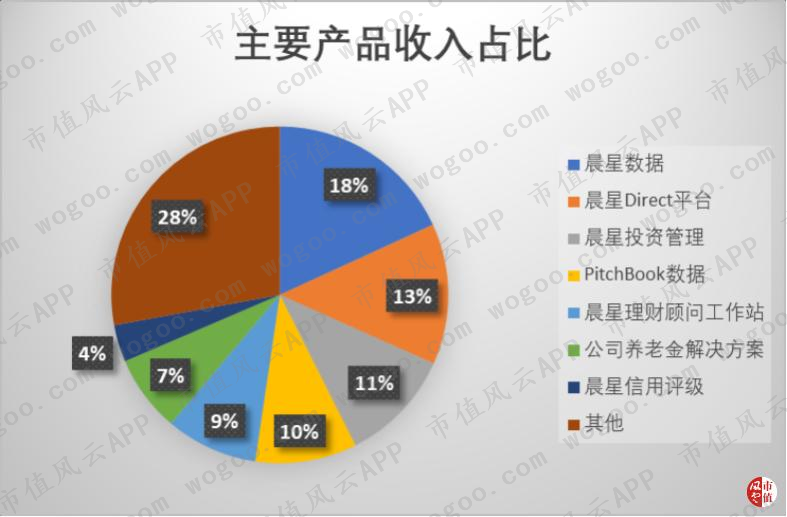

按照贡献的收入来划分,2018年营收在1亿美元或者以上的产品有4款,分别是:晨星数据、晨星Direct平台、晨星投资管理、PitchBook数据;

营收在1亿美元以下的主要产品有3款,分别是:晨星投资顾问工作站、公司养老金解决方案、晨星信用评级。

下面风云君着重介绍一下收入在1亿美元或者以上的4款产品。

1、大王:晨星数据

晨星数据是一个服务于机构的投资数据库。

截至2018年底,晨星数据共覆盖24.5万只开放式共同基金、1.7万只ETF、4.4万只股票,以及大量保险产品、信托产品、养老金计划等。

其中晨星特有的数据包括:针对共同基金的晨星风格九宫格,晨星评级,投资业绩、风险、投资组合、费用、行业等分析,以及针对股票的晨星统计数据,ESG(环境、社会与治理)数据等。

公司以数据流的方式提供数据,并按许可证收费。

(来源:官网)

一些知名的财经网站,比如雅虎财经、MSN Money、谷歌财经上的数据也来自晨星数据。

(谷歌财经截图)

数据的定价取决于所覆盖投资工具的数量、为每个证券标的提供的信息量、更新频率、交付方式、客户公司的规模等因素。

晨星数据2018年的收入为1.85亿美元,占公司整体收入近两成。

而且晨星数据是公司开发其他产品和服务的基础,可以说是公司当之无愧的王牌。

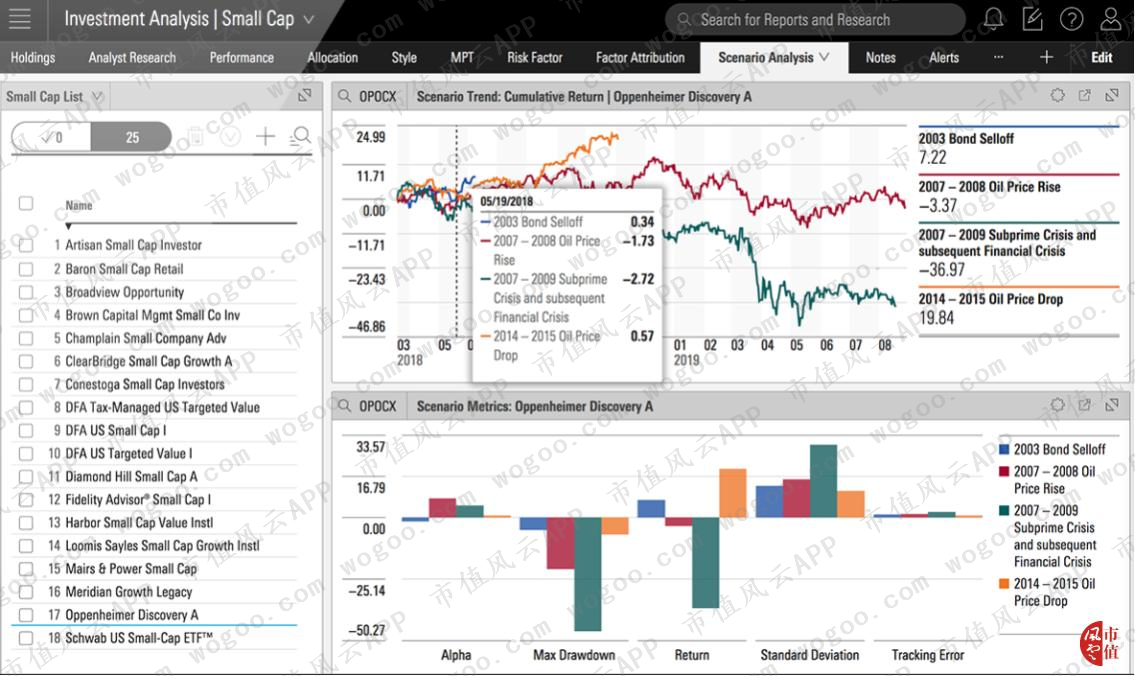

2、小王:晨星Direct平台

好的数据同样离不开好的分析工具。

晨星Direct是一个投资分析平台,专门服务于从事资产管理和投资咨询的专业人士。晨星Direct平台既提供公司自己的数据,也提供一些第三方数据。

2018年,公司推出了最新一代的网页版晨星Direct平台。相比于桌面版Direct,网页版平台可以方便公司为客户提供工作流功能、更频繁的升级以及持续的客户支持。

如果读者们对风云君之前的文章《细分行业一骑绝尘,当年险被微软并购,财捷是怎样的存在?| 美股风云》还有印象的话,会发现从桌面版软件向网页版的转变也是一种趋势。

(晨星Direct截图)

晨星Direct平台的竞争对手有Bloomberg,汤森路透(NYSE: TRI)的Eikon,以及风云君经常在海外动态里引用的辉盛研究系统(FactSet,NYSE: FDS)等。

2018年晨星Direct平台的收入为1.38亿美元,期末存续的Direct平台许可证数量为15033个。

近五年来,Direct平台收入与许可证数量基本呈正比,收入的CAGR达到10.7%,高于公司整体增速。

晨星Direct贡献了公司第二多的收入,而且应用场景更接近于个人投资者,所以称之为“小王”。

3、成长明星:PitchBook

游戏玩得比较多的朋友都知道,打到后期会更依赖成长型单位。

PitchBook数据是晨星于2016年12月收购的一家公司,主要提供面向私人资本市场的数据和研究。

其产品PitchBook平台是一个一站式研究和分析工作站,主要客户有风投基金、私募股权公司、企业的发展部门、投行等。

2018年,PitchBook发展迅速,平台的数据库新增了对32万家中型市场企业(注:区别于大企业和小企业)的覆盖,并且还大大增加了超过7万家欧洲私营公司的财务报表数量。

这种发展同样体现在收入上:2018年,PitchBook收入约为1亿美元,同比增长了56.6%,2019年上半年同比增速更是达到了50.8%。

这个增速远超其他业务,是公司最耀眼的成长明星。

PitchBook平台在单个用户标准许可费的基础上,根据客户公司的大小和类型提供定制化的收费服务。平台收入与存续的许可证数量基本呈正比。

4、输出:晨星投资管理

晨星投资管理的旗舰产品是晨星托管投资组合,这是一个使用共同基金、ETF和单个证券建立的多资产策略。

策略根据特定的投资期限、风险水平和预期结果定制而成,并通过两种方式提供给客户。

第一种是收费的全权委托资产管理服务,英文简称TAMP,只在美国提供。第二种是作为第三方客户管理平台上的策略模型。

为了进一步节省成本,2018年公司在美国市场推出了自己的晨星基金,专门用来取代TAMP中的第三方共同基金。

晨星托管投资组合的客户主要是独立理财顾问。

除此之外,公司还提供机构资产管理服务和资产配置服务。

(来源:2018年年报,市值风云整理)

晨星投资管理的收费根据不同的服务有不同的费率,但通常都是按照资产规模收费。

前面三项产品的业绩更多取决于产品本身的好坏。而晨星投资管理则是输出公司的资产管理服务和模型,其业绩会随着管理规模的扩大而扩大。

这也是风云君愿意称之为“输出”的原因。

资产规模既受资产价格涨跌的影响,也受投资者资金流入流出的影响。2016-2018年(注:2016和2017数据经过重述,导致之前的数据不可比较),晨星投资管理收入的CAGR为9.8%,低于同时期公司整体收入增速的13%。

2018年,晨星投资管理的总资产规模为694亿美元,同比减少了2.1%,相比2016年减少了31.6%。这与近三年来收入的增长并不一致。

究其原因,公司从2017年之前就开始了业务转型,更加专注于晨星品牌的托管投资组合业务,并在2017年损失了一些机构资产管理的客户。

公司从晨星品牌的托管投资组合中收取的费率更高,业务的转型也符合公司的长远利益。

(来源:2017年年报)

另外值得一提的是,晨星2007年推出的Wide Moat Focus指数,近11年来,平均每年跑赢美国大盘指数3.67个点。

追踪该指数的MOAT ETF,截至2019年9月27日的规模达到24.69亿美元。

(来源:2018年年报)

截至2019年6月30日,所有与晨星指数挂钩的资产价值为605亿美元,略小于晨星投资管理的资产规模。

当然这部分收入属于晨星指数收入(注:包含在其他收入中),不过也符合风云君所说的“输出”的特点。

(注:2016年之前的数据未公布)

三、以服务投资者为宗旨

再回到服务投资者的角度来。

晨星主要服务于5种类型的投资者:理财顾问、资产管理公司、公司养老金解决方案、个人投资者、私人资本市场投资者及风险投资者。

(来源:2018年年报,市值风云整理)

针对每一种类型的投资者,晨星都有一款或者多款产品为之服务。而且产品与客户之间并不总是一对一的关系,比如晨星投资管理同时服务于理财顾问和资产管理公司。

(来源:2018年年报,市值风云整理)

截至2018年底,公司共服务于25.5万个理财顾问、1500家资产管理公司、30家退休方案提供商、24.8万个退休方案、1000万个人投资者。同时公司还向3700家机构客户提供关于私人资本市场的数据。

按照市场调研公司Cerulli Associates的估计,截至2018年底美国市场共有31.2万个理财顾问。

而晨星的市场主要在美国,估算晨星在美国理财顾问市场的份额为81.7%。

另外,晨星估计全球共有3200家资产管理公司,晨星的资产管理公司市场份额为46.9%。

根据Investment Company Institute的数据,2018年三季度美国养老金固定缴款计划(Defined Contribution Plan)的资产规模为8.1万亿美元。

晨星的公司养老金解决方案主要在美国提供服务,其在2018年末的资产规模(注:包括直接管理、信托服务和定制模型)为1282亿美元,市场份额约为1.6%。

为了管理多样化的产品组合,晨星使用续费率(或者留存率)来衡量产品能否留住用户。

对于订阅型产品,留存率用留存用户数除以待续约的用户数计算;对于合约型产品,续费率用续约后的合同金额除以待续约的合同金额计算。续费率可能超过1。

目前,公司收入较高的产品基本上都是合约型产品,比如晨星数据、晨星Direct平台、PitchBook、晨星理财顾问工作站、晨星Office。

2018年,晨星的合约型产品续费率高达100%,而且近五年来始终在95%以上。

晨星的订阅型产品主要是Morningstar.com的高级会员。2018年,订阅型产品的留存率为68%,且近五年来始终在66%以上。

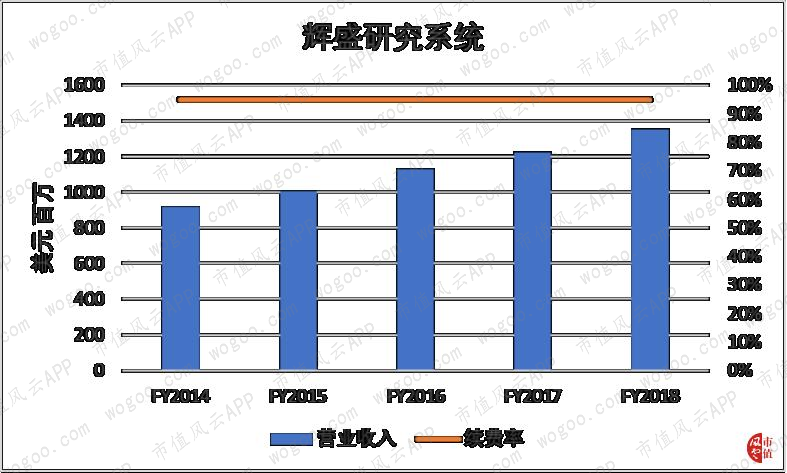

作为对比,风云君选取了辉盛研究系统。其他主要竞争对手中,汤森路透与晨星的主业差别较大,彭博和Financial Express则是非上市公司。

辉盛研究系统是一家在全球范围内提供综合财经信息和数据分析的公司,2018财年(注:截至2018年8月31日)营收达到13.50亿美元,主要收入来自订阅收入。

辉盛研究系统是晨星投资分析平台Direct的主要竞争对手之一。

2014-2018财年,辉盛研究系统收入的CAGR为10.1%,低于晨星Direct的CAGR值10.7%。

近五个财年,辉盛的续费率稳定在95%左右,略低于晨星的合约型产品续费率。

四、稳健经营的典范

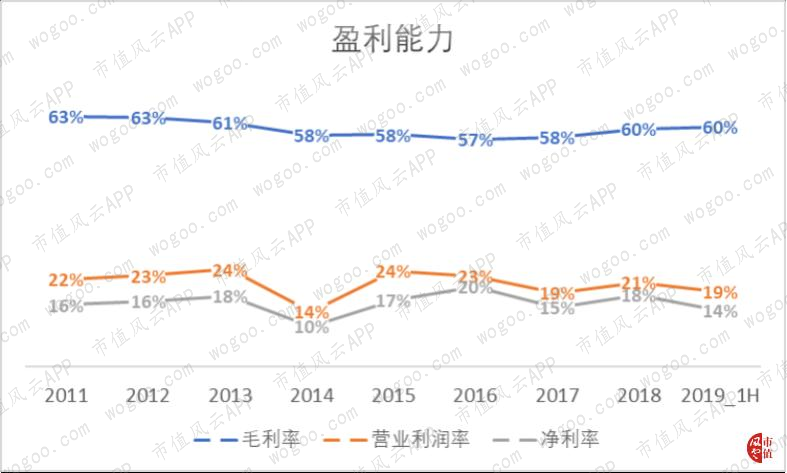

晨星于2013年对营业成本的统计进行了调整,并对2011、2012的数据进行了重述,此前的数据不可比较。

公司的盈利能力相当稳定:过去八年半毛利率基本上在60%上下3个百分点之间。

除去2014年的数据,经营利润率在19%-24%之间,净利率则在14%-20%之间。

2014年营业利润率同比大幅下滑了10个百分点,主要是由于当年一笔高达6100万美元的诉讼和解支出。

公司的研发费用全部资本化,并按研发成果的使用期限进行摊销,期限通常为三年。折旧和摊销费用中还包括IT设备折旧、租入固定资产改良支出等。

如果不看2019年上半年的数据,公司的营销费用率、一般及行政费用率在近八年来先降后升,折旧及摊销占营收的比例略有上升。三者合计在2011-2018年期间下降了2个百分点。

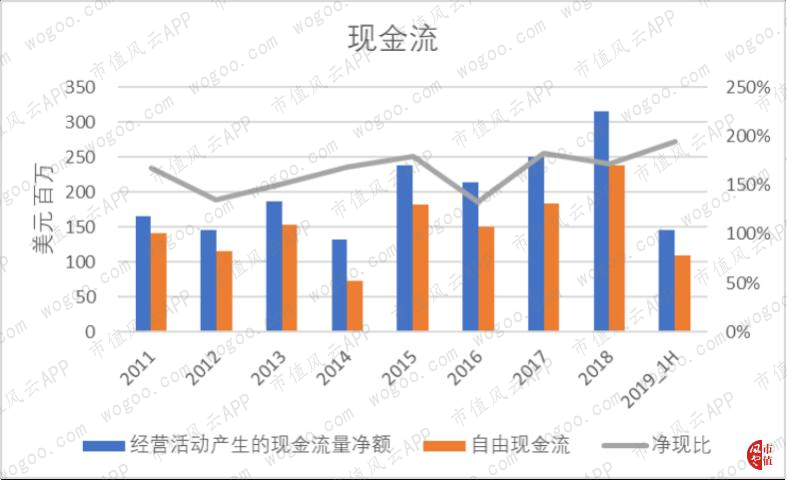

2018年,公司的经营活动净现金流为3.15亿美元,净现比为172%。2019年上半年,经营活动净现金流为1.46亿美元,净现比为194%。

近八年半以来,公司的净现比呈波动上升趋势,而且始终维持在130%以上,公司将收入转化为现金流的能力非常强。

自由现金流是晨星衡量自身业绩的三个主要财务指标之一。

2018年,公司的自由现金流为2.39亿美元。2019年上半年的自由现金流为1.09亿美元。

2011-2018年,自由现金流的CAGR为7.7%,略高于同时期营收的CAGR 7.1%。

(来源:2018年年报)

再来看看投资者最为关心的股东回报。

2018年,晨星股份回购的金额为2090万美元,股息支付的金额为4260万美元,合计占当年自由现金流的比例为27%。

2011-2018年,公司累计回购股票7.32亿美元,累计支付股息2.37亿美元,合计占2011-2018自由现金流的78.2%。

公司股东回报非常给力,而且不依赖融资!

五、牛市造就了晨星?

金融行业是一个强周期性行业,甚至可以说牛市造就了一批公司。

晨星在财报里也说,公司的成功与全球金融市场是分不开的。

(标普500指数与晨星年收入的对比,来源:2018年年报)

那么晨星的成功也是牛市造就的吗?

要回答这个问题,风云君认为还是要回到公司的财务数据中去。

晨星近15年来收入的CAGR为13.2%,至少完整跨过了一个经济周期。而且近五年来收入的CAGR为7.6%,这个增速并不差;

公司超过七成的收入是许可证收入,意味着可复购的产品占比高,同时公司合约型产品的续费率高达100%。

这两点说明了公司的收入具有持续性。

晨星美国以外的收入占到1/4,业务的国际化有利于分散风险。

PitchBook专注于服务私人资本市场,且收入增速远高于公司整体增速。私人资本市场与公开市场的互补特性有助于进一步分散风险。

晨星的现金流充沛,而且净现比在近年来呈波动上升趋势。

公司的现金储备达到3.69亿美元。近五年来只在2014和2016年进行了大额收购,分别花费了6440万和1.88亿美元。2016年的收购直接给公司带来了一个成长性业务PitchBook。

至少可以说,晨星抵御市场下行的能力很强,风云君称之为“吸收伤害能力强”。

回复

回复