会员

会员 下载APP

下载APP

散户要想在股市中活下来,必须学会选股。前不久,有朋友推荐了一只资产重组概念股给我,劝我重金杀入,彻底实现财务自由。在股市呆久了,既见识过靠买资产重组股而一步升天的人,也听闻过买入资产重组股最后亏得倾家荡产的韭菜。所以怀着好奇的心理,我试着分析一下这只股究竟值不值得买。

2024年11月10日,上市公司“青岛双星”发布“关于发行股份购买资产并募集配套资金申请文件获得深圳证券交易所受理的公告”;公告称,深交所依照相关规定对公司报送的发行股份购买资产并募集配套资金申请文件进行了核对,认为申请文件齐备,决定予以受理。 本次发行股份购买资产并募集配套资金申请事项尚需通过深交所重组委审议,并通过中国证券监督管理委员会(以下简称“中国证监会”)注册后方可实施,最终能否通过深交所重组委审议,并获得中国证监会同意注册的决定及其时间存在不确定性。

扒拉一下该公司因该资产重组事项的第一份公告,是2024年4月2号发布的“关于筹划发行股份及支付现金购买资产解决同业竞争并募集配套资金暨关联交易事项的停牌进展公告”,该公司计划通过向关联方发行股份并支付现金的方式,间接收购锦湖轮胎 45%的股份并控股锦湖轮胎;同时,定向增发募集8亿元流动资金。从该股票的K线图可以看出,该股票在资产重组前,股价已经开始上涨,自3月11日不足4元的股价,一直涨到停牌前的5.5左右,涨幅已高达40%,说明聪明资金早已提前布局;2024年4月9日当天复牌,曾一度涨停,但接着股价经历了剧烈的波动,从涨停价6.27元快速下跌至跌停价5.13元,振幅达到了20%。按我们浅显的理解,该重组属于对上市公司注入优质资产的行为,也是青岛双星“蛇吞象”的收购行为,这么重大且明显的利好,为什么不能理直气壮地支撑住几个涨停板?

我继续对青岛双星进行了基本面的分析,具体如下:

1、糟糕基本面下的股价已见底:公司已连续4-5年持续亏损,但公司垮不了,原因是母公司是双星集团、每年盈利情况各方面都挺好,最主要是大股东是青岛市国资委。由业绩够烂带来的是盘面上杀业绩也杀估值,股价从2019年开始一路暴跌,之后就一直在3-4块之间震荡横盘,就这么盘整了5年多了,无论是2024年年初的系统性下杀还是过往的业绩够烂造成的下跌,目前来看3-4块钱这个底部应该是比较夯实的。

2、收购预期层面:收购韩国锦湖轮胎之后,青岛双星将成为全球前十的轮胎企业,韩国锦湖轮胎主攻的是汽车轮胎,青岛双星则之前主攻卡车货车轮胎,从投资模型上来看,这种属于同行业内的横向整合并购,是各路资本“希望且喜欢看到的”案例。

3、承诺业绩层面:收购后,韩国锦湖轮胎将成为青岛双星的控股子公司,并表进入青岛双星。收购的业绩要求是,锦湖轮胎2024年归母净利润10亿元人民币左右,25年净利润约11亿人民币左右。按照PE15倍保守估值市值应该100-150亿左右。

4、价格上涨空间层面:从目前来看,按11月8日青岛双星收盘价5.22来计算,市值约43亿左右,对比我按并表利润估计的100-150亿左右的并表后估值,貌似也还有3-4倍利润空间,这上涨空间够丰厚啊,一时心情激动,感觉财富自由的机会来了。

就这样又持续研究了几天锦湖轮胎的评估具体数据,包括未来几年营收利润预测,各类经营财务指标的行业对比,支撑业绩持续向好的各类原因,貌似都能支撑这个大的投资机会。再次心潮澎湃啊。某一天,在跟另一个同道朋友提起这只股时,他的一句话惊醒梦中人,“即然这么好的机会,为什么机构都没发现呢?”。是啊,为什么股价没有怎么涨呢,即然这么好的投资机会出现了,难道机构,其他聪明资金都没看见?不可能啊!

我又重新研究了上市公司公告的资产重组方案,终于,有了新发现:

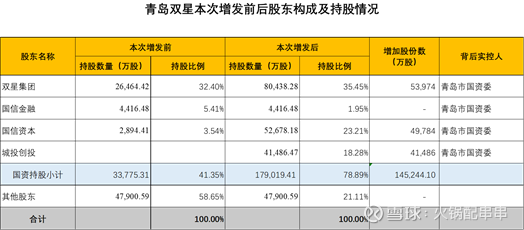

原来,本次是以定向增发的股份作为收购资产的对价,虽然业绩并入上市公司报表了,但公司的股本也大幅增加了呀。从公告信息可以看出,股份总数增加了14.5亿股。我又算了一下:

1、并表前,公司股本是8.16亿股,按5.22价格(11月8日收盘价)市值是43亿。定向发行股票后,股份数增加至22.69亿股,上市后如股价5.22不变,则市值将上升至约118亿。

2、如考虑另外定向增发的约1.6亿股募集8亿元,也上市后,按5.22元股价计算,市值已大概127亿元了。

这个估值,与我之前心里算计的估值区间100-150亿元已基本一致了,那这个方案正常实施的情况下,现有的价格已经基本反映并表后利润增长带来的股价增长了。想到这里,我激动的心绪一下冷静了下来,这哪里还有投资空间?幸亏没有冲动杀进去!白高兴一场!

寻找股市中好标的的过程是一个不断思考与证伪的过程;我不知道这次我分析的是不是对的,但相信自已的分析,并用市场去检验,才能不断成长,难道不是吗。