会员

会员 下载APP

下载APP

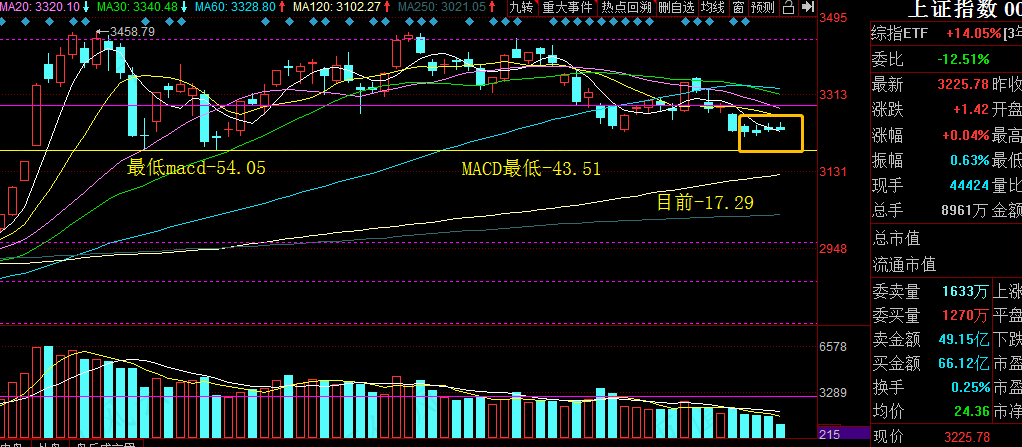

近期市场持续缩量,大家都知道是融资压力大,今天我们从数据上算算账。

2018年股权质押3万亿要集体爆仓了,所以才有了后来的政策救世。当时的大背景是2017年开始供给侧改革,同时中美贸易战也在2018年正式开启,不少企业都发现行业环境乃至整个经济环境发生了巨大改变,尤其是部分十分依赖人民币币值波动影响的外贸型企业。

体现到A股,就是2018年IPO融资1386亿元已经不少,2019年又来了个2533亿元。很多企业都得到了A股的帮助,情况似乎已经大幅好转。那么到2020年情况有什么改变吗?

数据统计显示,以发行日期为基准,截至9月29日,今年以来共有299家公司首发募资,累计募资金额达3746.55亿元。

单家公司平均募集资金12.53亿元。分区间来看,募资金额超10亿元的有85家,其中,募资金额超百亿元的有3家,募资金额5亿元至10亿元的有106家,募集资金在5亿元以下的有108家。

这还只是IPO融资的情况,近期还有一个较为明显的情况就是——券商行业集体谋求融资。近来多家券商均先后发布公告公开自己的定增方案和目标,其中包括海通证券、国信证券等,募资规模少则几十亿,多则超过200亿。9月28日晚间,天风证券公开表示拟非公开发行募集资金总额不超过128亿元。截止到目前,今年以来,已经有11家券商抛出定增方案,累计拟募资金额已高达1105.05亿元。其中海通证券以200亿元的募资总额位居榜首,国信证券、中信证券、中信建投证券、天风证券和浙商证券5家券商拟募资金额均超过百亿元。

新公司要融资上市求发展搞建设,大券商利润爆表还是嫌钱不够用要募资,我们的A股今年融资压力是不是有点过头了?算上基金发行的两万亿,我仿佛看到很多人在伸手,但是市场似乎没人帮扶一把,这还没算上蚂蚁集团,吉利汽车、恒大汽车、京东数科等大家伙呢。

但是另一方面也需要注意,近期高强度融资压力下市场的变化正在逐步显现。

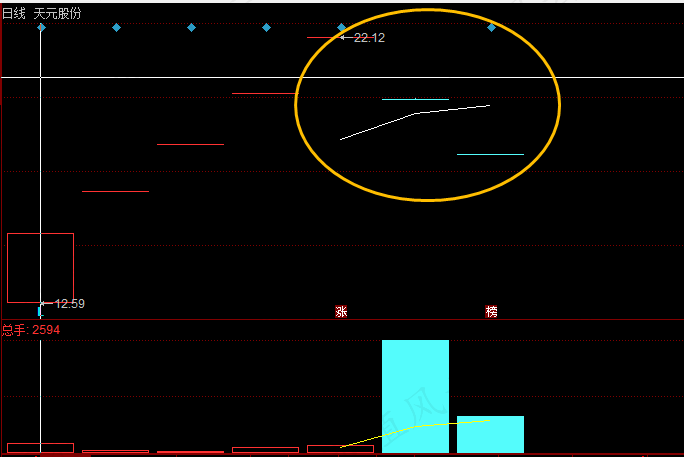

第一、新股连板模式的变化。过去中签都是一路躺拿,开板后才考虑卖出。今后可能没有这么无脑了,以003003天元股份为例,昨天还在连续一字涨停,今天就开始连续跌停,无脑打板模式基本已经无法继续了。

已经实行了注册制的科创板和创业板,博弈情况更为激烈。上纬新材和天臣医疗虽然发行首日涨幅不错,但连续两个交易日的大幅下跌很快就让惯性炒新的人吃了大亏。就算是最近做新股比较激进的某些机构,做了一波行情之后,似乎留下的也是一地鸡毛。预期今后高价的、高估值的真的会有点受嫌弃了。已经有不少疑似小盘庄股在连续跌停了,市场风气变了,他们永远是最敏感的人。

第二、ST乌鸦变凤凰之类的案例今后会大幅减少。A股历史上不死鸟浴火重生,乌鸡变凤凰上演大奇迹的故事被人津津乐道,如今情况变了。中芯国际申请上市19天获得批准,蚂蚁集团上市申请25天获得批准,刚刚获得批准的吉利汽车28天获得批准。如今的注册制环境下,想要上市融资真的太容易了。如果真的有那么一个凤凰企业想要上市,估计它也不会从麻烦一堆的ST里面找了。毕竟原始股东的对价成本和债务纠纷要全部承担,而直接注册制上市多方便。

所以,对ST的炒作之风估计将逐渐消散了,这一点请大家千万要注意。万一遇到一个2016年上市,2020年就搞不好要退市的家伙,那可真不是开玩笑的。

第三、炒次新炒高送转的浪潮也将被扑灭。2018年105只新股上市,2019年201家新股上市。以往,由于上市初期的财务影响,不少企业会在上市之后迅速形成较大的公司,不过目前,情况正在迅速发生变化。企业上市的多了之后,想要脱颖而出必然要求很多其他的东西,比如除了高送转之后还要有业绩支撑才行。此外,有些新股高价发行之后股东们都没心思继续做企业了,近年来清仓式减持套现的例子不断出现。所以,很多之前喜欢炒新的投资者最近想必已经发现了,如果新股到了限售股解禁的日子,就仿佛变得不确定起来,一不小心遇到一个大比例减持的,跑都跑不掉。

游戏规则必然会不断改变,想要了解规则适应规则,最近的一个参考对象毫无疑问就是香港了。很多人过去曾疑惑,为什么港股中的大型金融股股价都比A股的高?为什么香港的题材概念股股价都比A股便宜多了(典型案例就是24港币的中芯国际在科创板就成了80人民币)?如今我们渐渐明白其中的原因了。

很多路我们都是走在路上才知道后来到底会怎么样。毕竟面对这个每天每时每刻都在变化的世界,我们需要的永远是做好各种准备!

码字不易,欢迎关注、转发。有问题和见解也欢迎下方评论交流。

回复

回复